Ключевая ошибка корпоративного управления

Джозеф Бауэр, Линн Пэйн

Во время падения курса акций 2014 года Билл Экман, управляющий хедж-фондом и акционер-активист Allergan, становился все больше недоволен советом директоров этой компании. В своем письме совету Экман поставил директорам задачу исправить допущенную (по его словам) ошибку, спрашивая: «Что такого в интересах владельцев компании вы сделали за свои $400 000 в год?» Предполагаемая ошибка совета: отказ вести переговоры с Valeant Pharmaceuticals, которые подали неожиданную заявку на поглощение Allergan — заявку, которую сам Экман помог создать в рамках нового альянса между его хедж-фондом и потенциальным приобретателем. В презентациях, продвигающих эту сделку, Экман хвалил Valeant за учет интересов акционеров при распределении капитала, вознаграждение исполнительных директоров и избегание рискованных начальных исследований. Аналитикам он сообщил, что использование такого же подхода в Allergan создало бы значительную стоимость для акционеров. Билл Экман отозвался о плане Valeant по сокращению исследовательского бюджета Allergan на 90% как о «реальной возможности». В свою очередь, генеральный директор Valeant Майк Пирсон заверил аналитиков, что «единственное, о чем мы заботимся, — это акционерная стоимость».

Эти события иллюстрируют широко распространенную в финансовом сообществе и большей части делового мира систему взглядов на руководство и управление компаниями. В основе этой системы лежит идея, что целью менеджмента является или должна стать максимизация акционерной стоимости, а это сразу затрагивает широкий круг тем — от оценки эффективности и вознаграждения руководителей до прав акционеров, роли директоров и корпоративной ответственности. Такую систему взглядов разделяют не только активисты хедж-фондов, такие как Экман, но и институциональные инвесторы в целом наряду с советами директоров, менеджерами, юристами, учеными и даже некоторыми регуляторами и законодателями. Действительно, ее предписания широко рассматриваются как модель «правильного руководства» и хорошо иллюстрируются поведением инвесторов-активистов на примере истории Allergan.

Тем не менее идея о том, что корпоративные менеджеры должны сделать максимизацию акционерной стоимости своей целью, а советы директоров должны гарантировать это, относительно недавняя. Идея эта уходит корнями в теорию агентских отношений, которая была выдвинута академической наукой в 1970-х годах. В основе теории лежит утверждение о том, что акционеры владеют корпорацией и в силу своего статуса владельцев имеют абсолютный контроль над бизнесом и могут на законных основаниях требовать, чтобы деятельность осуществлялась в соответствии с их пожеланиями.

То, что акционеры владеют корпорацией, звучит вполне естественно, но при ближайшем рассмотрении выясняется, что с юридической точки зрения все не так-то просто, из-за запутанной проблемы подотчетности. Не забывайте — закон не обязывает акционеров помогать компаниям, чьими акциями они владеют; акционеры защищены доктриной ограниченных обязательств от юридической ответственности за долги и правонарушения этих компаний. Более того, они, как правило, могут покупать и продавать акции без ограничений и обязаны раскрывать свою личность только при определенных обстоятельствах. Кроме того, акционеры, как правило, физически и психологически далеки от деятельности компаний, в которые они инвестируют. Это значит, что у акционеров публичных компаний нет достаточных причин считаться с интересами самих компаний и, как правило, с них снимается ответственность за последствия действий в отношении корпораций, других участников рынка и, в более широком смысле, общества. Теория агентских отношений еще никак не объяснила вакуум подотчетности, который возникает в результате принятия ее в качестве центральной — и, на наш взгляд, ошибочной — предпосылки для утверждения того, что акционеры владеют корпорацией.

Идея вкратце

Проблема

Широко распространено убеждение, что «максимизация акционерной стоимости» является обязанностью номер один для советов директоров и менеджеров. Но это заблуждение, которое зиждется на нерешенных вопросах корпоративного права и служит плохим руководством для управления компанией, поскольку скрывает в себе огромную проблему подотчетности.

Решение

Здоровье компании, а не благосостояние ее акционеров должно стать главной заботой тех, кто управляет корпорациями. Это может прозвучать как несущественное изменение, но оно способно сделать компании менее уязвимыми для пагубных форм активного инвестирования и дать менеджерам возможность сосредоточиться на долгосрочной перспективе.

Последствия этого упущения вызывают беспокойство. Мы озабочены тем, что агентская модель руководства и управления (будем называть ее так) ослабляет компании и — если будет применяться еще шире, как предсказывают эксперты, — может нанести ущерб экономике в целом. В частности, мы обеспокоены влиянием на корпоративную стратегию и распределение ресурсов. За последние несколько десятилетий агентская модель дала основание для различных изменений методов руководства и менеджмента, которые вкупе увеличили власть и влияние акционеров определенного типа по сравнению с другими, что, по сути, повысило требования к клиентам компаний — без установления какой-либо соответствующей ответственности со стороны акционеров. В результате на менеджеров оказывается все большее давление с целью обеспечения быстрой и предсказуемой прибыли и сокращения рискованных инвестиций, направленных на удовлетворение будущих потребностей и творческое решение проблем, с которыми сталкиваются люди во всем мире.

Не поймите неправильно: мы — капиталисты до мозга костей. Мы считаем, что широкое участие в экономике через владение акциями публичных компаний важно для социальной структуры и что сильная защита акционеров имеет большое значение. Но здоровье экономической системы зависит от правильного понимания роли акционеров. Агентская модель с центральной ролью акционеров некорректна в своих логических предпосылках, запутанна с точки зрения закона и пагубно влияет на практике. Улучшенная модель должна будет признавать важную роль акционеров, но при этом опираться на идею, что корпорации — это независимые организации, преследующие разнообразные цели и имеющие гарантированную законом возможность продолжительного существования. Такая модель будет включать правовые принципы, согласно которым директора и менеджеры имеют обязанности перед корпорацией наравне с обязанностями перед акционерами. Другими словами, она будет более ориентирована на компанию.

Прежде чем изучить альтернативу, давайте рассмотрим подробнее модель, основанную на теории агентских отношений.

Основы модели

Идеи, лежащие в основе агентской модели, были впервые опубликованы в The New York Times в 1970 году. Широко известная статья Милтона Фридмана провозгласила корпоративную «социальную ответственность» как социалистическую доктрину. Фридман воспринимает владение корпорацией акционерами как данность. Он утверждает, что «менеджер является агентом лиц, которые владеют корпорацией» и, кроме того, что «главная ответственность менеджера заключается в ведении бизнеса в соответствии с желаниями [владельцев]». Фридман характеризует руководителя как «агента, обслуживающего интересы своего заказчика».

Эти идеи получили дальнейшее развитие в статье «Теория фирмы», опубликованной в Journal of Financial Economics за 1976 год Майклом Дженсеном и Уильямом Меклингом, которые изложили основные положения теории:

- акционеры владеют корпорацией и являются «руководителями», обладающими первичными полномочиями по управлению бизнесом и делами корпорации;

- полномочия по принятию решений они делегируют менеджерам, которые, таким образом, являются «агентами» акционеров;

- как агенты акционеров, менеджеры обязаны вести бизнес корпорации в соответствии с желаниями акционеров;

- акционеры хотят от бизнеса, чтобы он максимизировал их собственную экономическую выгоду. (Предположение, что акционеры единодушны в этой цели, подразумевается на протяжении всей статьи.)

Дженсен и Меклинг не затрагивают темы пожеланий акционеров в отношении этических стандартов, которые должны соблюдать менеджеры при ведении бизнеса, но Фридман в своей статье предлагает на этот счет две точки зрения. Сначала он пишет, что акционеры обычно требуют от менеджеров «зарабатывать как можно больше денег, не нарушая при этом основных общественных устоев: и закрепленных в законе, и воплощенных в этических нормах». Позже он приходит к мысли, что акционеры просто хотят от менеджеров, чтобы те использовали ресурсы и стремились к прибыли, участвуя «в открытой и свободной конкуренции без обмана или мошенничества». Дженсен и Меклинг соглашаются с Фридманом в том, что компании не должны участвовать в актах «социальной ответственности».

Бо`льшая часть академических работ по теории агентских отношений за прошедшие десятилетия была сосредоточена на том, чтобы поддержать установку менеджерам максимизировать доход акционеров — в первую очередь путем согласования их взаимных интересов. Эти идеи получили дальнейшее развитие в теории организации, согласно которой менеджеры могут (и должны) распространять интересы акционеров во всей компании, должным образом делегируя «права на принятие решений» и создавая соответствующие стимулы. Они также породили точку зрения, что советы директоров являются организационным механизмом контроля так называемых агентских расходов — затрат акционеров, связанных с делегированием полномочий менеджерам. Отсюда вытекает мнение о том, что основной ролью совета директоров является (или должен быть) мониторинг руководства и планирование компенсации менеджерам с целью приведения их интересов в соответствие с интересами акционеров.

Недостатки модели

Давайте посмотрим, почему эти идеи являются заблуждениями.

1. Теория агентских отношений противоречит корпоративному законодательству: юридически акционеры не имеют прав «владельцев» корпорации, а менеджеры не являются «агентами» акционеров.

Как отмечают некоторые ученые и эксперты, идея о том, что акционеры владеют корпорацией, в лучшем случае сбивает с толку, в худшем же — создает ложную предпосылку. С юридической точки зрения акционеры являются бенефициарами деятельности корпорации, но у них нет права «владычества» над частью собственности. Они также не имеют доступа к корпоративным помещениям и не могут использовать активы корпорации. Акционеры владеют своими акциями. Как правило, это дает им различные права и привилегии, в том числе право продавать свои акции и голосовать по определенным вопросам, таким как выборы директоров, поправки в корпоративный устав и продажа большей части активов компании.

Кроме того, в соответствии с законом штата Делавэр — эталоном корпоративного законодательства, обслуживающим более половины компаний из рейтинга Fortune 500, «прописанных» здесь, — право управлять делами корпорации принадлежит совету директоров, избранному акционерами; совет, в свою очередь, передает эти полномочия корпоративным менеджерам.

В рамках этой правовой структуры менеджеры и директора являются скорее доверенными лицами, а не агентами — причем как со стороны акционеров, так и со стороны корпорации. В этом кроется существенное различие. Агенты обязаны выполнять пожелания заказчика, в то время как фидуциарное обязательство заключается в принятии независимого решения от имени бенефициара. Иными словами, агент выполняет заказ, а доверенное лицо принимает независимые решения. Говоря юридическим языком, директора имеют фидуциарную обязанность действовать в интересах корпорации, что сильно отличается от получения прибыли для акционеров.

2. Теория не соответствует положению дел на практике: акционеры не являются владельцами корпорации в каком-либо традиционном смысле этого слова и не имеют присущих владельцам стимулов заботливого управления ею.

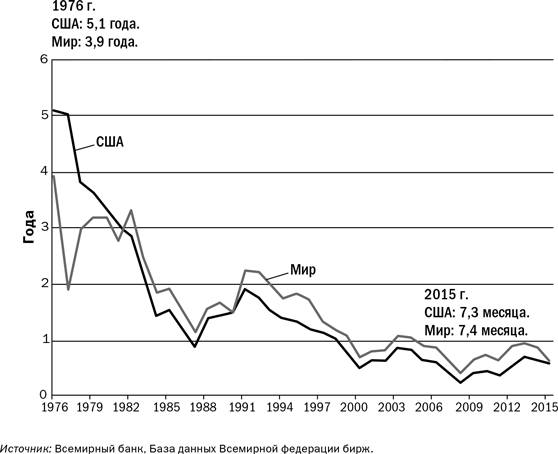

Сегодня этот тезис даже более верен, чем когда он был точно подмечен Адольфом Берлом и Гардинером Минсом в их историческом исследовании 1932 года «Современная корпорация и частная собственность» (The Modern Corporation and Private Property). Около 70% акций компаний, зарегистрированных в США, сегодня принадлежит фондам взаимных инвестиций, пенсионным фондам, страховым компаниям, суверенным фондам и другим институциональным инвесторам, которые управляют ими от имени бенефициаров, таких как домохозяйства, пенсионеры, держатели полисов и правительства. Во многих случаях бенефициары являются анонимными для компании, акции которой принадлежат организациям. Профессионалы, которые управляют этими инвестициями, обычно оцениваются и вознаграждаются каждый квартал на основе доходов от общей корзины управляемых инвестиций. Следствием этого является высокая оборачиваемость акций (см. график «Средний период владения акциями публичных компаний») — явление того же порядка, что и спекулятивная высокочастотная торговля.

Решения управляющих активами и спекулянтов принимаются на основе ожидаемых цен на акции в перспективе относительно короткого периода времени. Поскольку экономике свойственны циклы, акции компаний всех отраслей испытывают и повышения, и понижения. Несмотря на то что номинальные акционеры в любой момент могут проголосовать по предложенному им вопросу, им не нужно знать или заботиться о компаниях, чьими акциями они владеют. Более того, тот факт, что они могут хеджировать или немедленно продавать свои акции и избегать воздействия долгосрочных последствий этого голосования, не позволяет расценивать их в качестве владельцев компании в традиционном смысле.

Средний период владения акциями публичных компаний

Анонимность, предоставленная бенефициарным владельцам акций, еще больше ослабляет их отношения с компаниями-эмитентами. Номинальными держателями почти 85% публично торгуемых акций в Соединенных Штатах являются учреждения, выступающие в качестве посредника от имени своих клиентов. Около 75% конечных владельцев этих акций дали прямое указание своим посредникам не открывать их личность компании-эмитенту.

3. Теория рискованна с моральной точки зрения: акционеры не несут ответственности как собственники за деятельность компании и при этом они не имеют обязательств по защите интересов компании, в отличие от менеджеров и директоров.

Проблема отношения к акционерам как к владельцам усугубляется отсутствием другой традиционной особенности, присущей институту собственности: подотчетности и ответственности за принадлежащее имущество, которая в случаях нанесения ущерба третьим сторонам в результате использования этого имущества становится юридической. Акционеры свободны от этого. Согласно доктрине ограниченных обязательств, они не несут личную ответственность за долги корпорации или корпоративные действия или бездействие, которые приводят к причинению вреда другим лицам.

За редким исключением акционеры имеют право действовать в своих интересах в рамках законов о ценных бумагах. В отличие от директоров, которые, как ожидается акционерами, будут воздерживаться от самостоятельных действий, сами акционеры могут действовать по обе стороны сделки, в которой они заинтересованы. Рассмотрим противоборство Allergan и Valeant. Предполагалось, что член совета директоров Allergan, владеющий акциями Valeant, воздержится от голосования по сделке или от любого содействия этому предложению. Но акционеры Allergan, имеющие долю в обеих компаниях, могли свободно покупать, продавать акции и голосовать по своему усмотрению, без каких-либо обязательств действовать в наилучших интересах обеих компаний. Институциональные инвесторы, владеющие акциями тысяч компаний, регулярно участвуют в сделках, где имеют значительные интересы с обеих сторон.

В хорошо упорядоченной экономике права и обязанности неразделимы. Предоставление акционерам прав собственности и освобождение их от ответственности открывают путь к оппортунизму, чрезмерному использованию и злоупотреблению корпоративными активами. Риск этого незначителен, когда акционеры не стремятся повлиять на основные корпоративные решения, но он обостряется, если это происходит. Проблема очерчивается яснее, когда временные владельцы крупных пакетов акций вмешиваются, чтобы реорганизовать совет компании, сменить ее руководство или реструктурировать ее финансы, пытаясь поднять цену акций только для их продажи и перехода к другой цели, при этом никак не отвечая за оказанное на компанию или другие стороны влияние.

4. Теория включает в себя доктрину согласований, которая буквально размазывает моральную ответственность по всей компании и сужает поле зрения менеджмента.

Подобно тому как безответственность имеет тенденцию делать акционеров безразличными к более широким и долгосрочным перспективам, рекомендованное теорией агентских отношений согласование интересов менеджеров и акционеров может исказить перспективы всей организации. Когда интересы последовательных уровней управления «согласованы» таким образом, корпорация может оказаться настолько смещенной в сторону интересов нынешних акционеров, что не сможет удовлетворять требования своих клиентов или других заинтересованных групп. В крайних случаях она может отклониться так далеко, что не сможет эффективно функционировать. История краха Enron показывает, насколько инфицированным может быть тело компании.

Идея о том, что управление на благо компании — то же самое, что и управление на благо акционеров, в лучшем случае является надуманной теорией, вызванной математическими моделями, распространенными среди экономистов. На практике существует (или возможна) огромная разница. Как только руководство Allergan переключило свое внимание с устойчивого долгосрочного роста на доведение цены акций компании до $180 — условие, при котором институциональные инвесторы готовы были не расставаться со своими бумагами, — ее приоритеты изменились соответствующим образом. Исследования были сокращены, инвестиции свернуты, а сотрудники уволены.

5. Допущение теории об однородности акционеров противоречит факту: не все акционеры имеют одинаковые цели и нельзя расценивать их как единого «владельца».

Теория агентских отношений предполагает, что все акционеры ожидают от управления компанией максимизации собственной прибыли. Это упрощающее предположение полезно для определенных целей, но оно маскирует важные отличия. Акционеры имеют разные инвестиционные цели, отношение к риску и временные горизонты. Пенсионные фонды могут искать текущий доход и сохранение капитала. Благотворительные фонды могут стремиться к долгосрочному росту. Молодые инвесторы могут пойти на гораздо больший риск, чем более опытные. Протоколы голосования по доверенности указывают на то, что акционеры различаются по своим намерениям. Они также могут по-разному оценивать стратегические возможности. Через несколько месяцев после того, как Valeant объявила о своем предложении, представители Allergan созвали общее собрание своих институциональных инвесторов. По словам ведущего независимого директора Allergan Майкла Галлахера, «разнообразие мнений было настолько широким, насколько это возможно» — от тех, кто выступал против сделки и категорически отказывался от акций Valeant (предложение включало как акции, так и денежные средства), до тех, кто видел в этом возможность всей своей жизни и не мог понять, почему Allergan не села за стол переговоров сразу.

Агентская модель на практике

Несмотря на эти проблемы, теория агентских отношений привлекла большое количество последователей. Ее принципы дали разумное обоснование для разнообразных практических изменений, которые, вместе взятые, расширили власть акционеров и дали начало модели руководства и менеджмента, жестко ориентированной на держателей акций. Вот лишь некоторые аспекты, в которых можно увидеть влияние этой теории:

Вознаграждение руководителей

Идеи теории агентских отношений сыграли важную роль в переходе от системы, основанной главным образом на наличных деньгах, к системе, основанной преимущественно на акциях без фиксированного дивиденда. Сторонники этого перехода утверждали, что оплата, основанная на акциях, будет лучше согласовывать интересы руководителей и акционеров. Тот же аргумент использовался для того, чтобы поддержать привязку оплаты труда директоров к результатам деятельности, а также для налогового стимулирования таких механизмов «оплаты за результат». Следуя этой логике, в 1992 году конгресс принял закон, согласно которому заработная плата руководителей, превышающая $1 млн, подлежит налоговому вычету только в том случае, если она «основана на результатах деятельности». Сегодня около 62% общего вознаграждения руководителей осуществляется в форме акционерного капитала по сравнению с 19% в 1980 году.

Раскрытие информации о доходах руководителей

Определение эффективности, которое дает теория агентских отношений, а также ее доктрина соответствия нормам, предложенная Комиссией по ценным бумагам и биржам в 2015 году, обязывают компании давать расширенную информацию об оплате труда руководства и доходах акционеров, представленную в годовых отчетах. Предложенные правила требуют от компаний ежегодно сообщать данные совокупного дохода акционеров (СДА), а также показывать соотношение между СДА и вознаграждением руководителей.

Права акционеров

Идея о том, что акционеры являются владельцами, была ключевой для предоставления им права голоса при назначении и избрании директоров, а также для упрощения процедуры созыва специального собрания, действий с письменного согласия и отстранения директора. Данные FactSet и других источников показывают, что доля компаний S&P 500 с избранным большинством советом директоров увеличилась примерно с 16% в 2006 году до 88% в 2015 году; число созванных специальных собраний выросло с 41% в 2002 году до 61% в 2015 году; а доля акционеров, проголосовавших через доверенных лиц, увеличилась с менее чем половины процента в 2013 году до 39% к середине 2016 года.

Власть совета директоров

Агентское мышление также способствовало устранению ступенчатых советов в пользу ежегодных выборов всего директорского состава и противодействию защитной тактике советов директоров компаний, известной как «ядовитая пилюля», которая позволяет им препятствовать инвесторам голосовать за поглощения. В период с 2002 по 2015 год доля компаний S&P 500 со ступенчатыми советами директоров упала с 61% до 10%, а доля действующих «ядовитых пилюль» снизилась с 60% до 4%. (Компании, не использовавшие «ядовитую пилюлю», все еще могут отдать ее в ответ на непрошеные предложения — как это было сделано советом директоров Allergan в ответ на предложение Valeant.)

Отношения менеджмента

Концепция теории агентских отношений об ответственности менеджмента получила широкое распространение. В 1997 году организация Business Roundtable (группа ведущих исполнительных директоров крупнейших корпораций США) опубликовала заявление, в котором говорится, что «среди обязательств менеджмента и совета директоров первостепенными являются обязательства перед акционерами корпорации» и что «главная цель коммерческого предприятия заключается в получении экономической прибыли его владельцами». Сделанное под давлением институциональных инвесторов заявление изменило прежнюю позицию Business Roundtable, которая заключалась в том, что «акционер должен получать хорошую прибыль, но законным интересам других групп также должно быть уделено надлежащее внимание». Различные исследователи указывают на признаки того, что менеджеры подстраиваются под акционеров. Исследования показывают, например, что компании с большинством голосов (а не равным распределением), поданных за директоров, более склонны принимать предложения акционеров, которые также получают поддержку большинства, а многие финансовые директора готовы отказаться от инвестиций в проекты, которые, как ожидается, будут прибыльными в долгосрочной перспективе, чтобы соответствовать прогнозам аналитиков по квартальной прибыли. Согласно опросам, проведенным Институтом Аспена, многие выпускники бизнес-школ считают максимальную ответственность перед акционерами своей главной обязанностью.

Тактика активистов

Изучить агентскую модель на практике лучше всего на примере того, как инвесторы-активисты разворачивают свои кампании. В качестве первого шага активист приобретает акции эмитента, выбранного в качестве цели, — обычно где-то между 5% и 10%, но иногда и менее 1%. С акциями на руках он начинает требовать права издавать директивы, а для усиления влияния часто сигнализирует другим хедж-фондам о своих действиях. При этом уже стиль речи собственника может сказать о многом. Например, в 2014 году, чтобы продвинуть поглощение Allergan компанией Valeant Pharmaceuticals, Билл Экман из Pershing Square Capital Management напал на совет директоров Allergan за то, что тот не отработал вознаграждение, выплаченное директорам «от имени владельцев компании». Активист может оспаривать профессионализм совета директоров, апеллируя к нормам директорства, установленным теорией агентских отношений. В одном из писем правлению Allergan Экман заявил: «Ваши действия привели к растрате корпоративных ресурсов, отсрочили получение акционерами огромного потенциального дохода и поставили под вопрос ваши профессиональные и личные компетенции».

Хотя кампании отличаются в деталях, тактика активистов по завышению акционерной стоимости является довольно стандартной. Как зафиксировали наши коллеги Ян Гоу и Сурадж Шринивасан (совместно с другими) в своем исследовании почти 800 подобных кампаний, проведенных в США с 2004 по 2012 год, активисты, как правило, концентрируются на структуре капитала, стратегии и управлении. Их типичные требования обычно формируются из следующего списка: сокращение расходов, увеличение долга, обратный выкуп акций, выплата специальных дивидендов, раскрутка бизнеса, реорганизация совета директоров, замена генерального директора, изменения стратегии и продажа компании или ее основного актива. Снижение налогов также является частым элементом программ активистов.

Активист, требования которого остаются без внимания, может развязать через уполномоченных битву с целью заменить действующих членов совета более сговорчивыми директорами, выполняющими его приказы. В отдельных случаях активисты даже предлагали специальные бонусы своим кандидатам за избрание в совет или дополнительное вознаграждение за повышение акционерной стоимости компании в период исполнения ими роли директоров.

По большинству признаков активисты хедж-фондов весьма успешно осуществляют изменения, которых добиваются. Как сообщают представители отраслей, все больше компаний становятся объектами их нападок — 473 во всем мире в первой половине 2016 года (включая 306 в Соединенных Штатах) по сравнению со 136 во всем мире за весь 2010 год, причем требования активистов, как правило, удовлетворяются. В Соединенных Штатах в 2015 году 69% требований были удовлетворены по крайней мере частично, что является самым высоким показателем с 2010 года. Активисты также усиливают влияние в залах заседаний советов директоров, где они выиграли 397 мест в американских компаниях в 2014 и 2015 годах. Несмотря на то что хедж-фонды активистов показали отток капитала в $7,4 млрд в течение первых трех кварталов 2016 года, активы под их управлением оценивались в более чем $116 млрд на конец 2016 года по сравнению с $2,7 млрд в 2000 году.

Поведение инвесторов

Идеи, заложенные в теорию агентских отношений, способствовали росту активности инвесторов и дали зеленый свет планам хедж-фондов, которые мобилизуют капитал с целью покупки акций компании и использования своего положения «владельцев» для осуществления изменений, направленных на создание акционерной стоимости. (Врезка «Тактика активистов» иллюстрирует, как эти идеи были реализованы на практике.) Такие инвесторы чаще вмешиваются в дела компании и меняют способы распределения ее ресурсов. Как результат — меняется стратегический контекст, в котором компании и их советы принимают решения.

Отдельные изменения, такие как голосование большинства за совет директоров, имеют смысл. Тем не менее вкупе эти изменения помогли создать среду, в которой менеджеры испытывают все большее давление с целью обеспечения ими краткосрочных финансовых результатов, а советам директоров настоятельно рекомендуется «думать как активисты».

Последствия для компаний

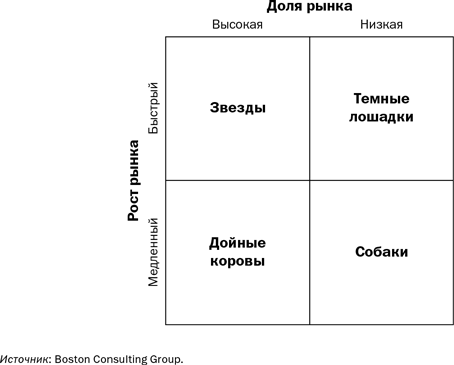

Чтобы оценить стратегические последствия типичной программы активистов, полезно использовать инструмент, разработанный в 1960-х годах Boston Consulting Group для управления процессом распределения ресурсов. Этот инструмент, получивший название матрицы BCG, помогает менеджерам увидеть свою компанию как набор бизнесов с различными характеристиками. Одна группа бизнесов может быть зрелой и требовать инвестиций только в целях небольшого расширения и постепенного улучшения. Предполагая, что они уже имеют значительную долю рынка по отношению к своим ближайшим конкурентам, эти прибыльные бизнесы будут генерировать денежные средства. Другая группа также может занимать лидирующие позиции, но при этом она расположена на быстрорастущих рынках; эти бизнесы тоже являются прибыльными, но требуют объемных инвестиций для поддержания или улучшения рыночной доли. Третья группа может иметь слабые конкурентные позиции на зрелых рынках; эти предприятия нуждаются в деньгах для выживания, но не имеют перспектив роста или увеличения прибыли. Последняя группа расположена на быстрорастущих молодых рынках, где конкурирует небольшое число компаний с хорошими перспективами, но высокими рисками.

Разработчики матрицы назвали эти четыре группы дойными коровами, звездами, собаками и темными лошадками соответственно. Сегментация должна была обеспечить поддержание дойных коров, финансирование звезд в полном объеме, избавление от собак и ограничение числа темных лошадок, отобранных на основании их долгосрочного потенциала стать звездами. (См. врезку «Матрица BCG».) Когда компании не применяют такой целостный подход при управлении портфелем, средства имеют тенденцию равномерно распределяться по бизнесам на основе прогнозируемой доходности отдельных проектов.

Это простой инструмент, но грамотно использовать его совсем непросто. Управлять дойной коровой, чтобы она оставалась здоровой, воспитывать звездные компании перед лицом возникающей конкуренции, исправлять или ликвидировать неперспективные предприятия и выбирать одну или две темные лошадки для роста — все это требует талантливых руководителей, способных эффективно действовать как команда. Компании, которым удается справиться с этой постоянной проблемой распределения ресурсов, могут расти и постоянно обновляться на протяжении долгого времени.

Матрица BCG

Матрица BCG позволяет компаниям управлять портфелем предприятий: дойные коровы — зрелые компании, которые зарабатывают деньги; быстрорастущие звезды; слабые предприятия с небольшими перспективами роста (собаки) и рискованный, но многообещающий бизнес на быстрорастущих рынках (темные лошадки).

Матрица BCG отражает стратегический выбор, с которым сталкиваются менеджеры, стремящиеся создавать ценности неограниченно долго. Она также полезна для демонстрации того, как поднять цену акций компании в краткосрочной перспективе. Предположим, что корпорация должна распродать собак, перекрыть финансирование темных лошадок и сократить расходы, такие как маркетинг и исследования, в квадранте звезд. Это рецепт для резкого увеличения дохода, который, в свою очередь, поднял бы цену акции. Но этот путь приведет корпорацию к потере темных лошадок, а они могли бы превратиться в будущем в новые звезды и дойных коров.

Предложение активиста-инвестора Нельсона Пельца 2014 года для DuPont иллюстрирует эту идею. В основе его трехлетнего плана по увеличению прибыли для акционеров было разделение компании на три автономных предприятия и устранение ее центральной исследовательской функции. Одна из новых компаний, GrowthCo, должна была объединить предприятия DuPont, занимающиеся сельским хозяйством, питанием и здравоохранением, а также биоиндустрией. Вторая компания, CyclicalCo/CashCo, должна была включать в себя медленные, но высокодоходные производства материалов, безопасность и электронику. Третье подразделение — химические производства, Chemours, — которое DuPont и так уже решил выделить. С точки зрения матрицы долевого роста план Пельца заключался в том, чтобы, по сути, разбить DuPont на дойную корову, звезду и собаку — при этом устранив некоторые из блестящих перспектив, которые могли бы появиться благодаря инновациям на основе централизованных исследований. Пельц также предложил сократить другие «избыточные» расходы, увеличить долг, принять более дружественную к акционерам политику распределения денежных средств от CyclicalCo/CashCo, отдать приоритет высоким доходам на вложенный капитал для инициатив в GrowthCo и ввести более лояльное к акционерам управление, включая жесткую зависимость вознаграждения руководителей от доходов акционеров. План фактически ликвидировал бы DuPont и ограничил бы его будущее в обмен на ожидаемое удвоение стоимости акций.

Создание стоимости или перераспределение стоимости?

Вопрос о том, извлекают ли акционеры выгоду от такой активности, помимо первоначального роста цен на акции, скорее всего, останется нерешенным, учитывая методологические проблемы, преследующие исследования по данному вопросу. Без сомнения, в некоторых случаях активисты сыграли полезную роль для оживления вялого совета директоров или внося давно назревшие изменения в стратегии или управлении. Однако важно отметить — многое из того, что активисты называют созданием стоимости, более точно описывается как ее перераспределение. Когда денежные средства выплачиваются акционерам, а не используются для финансирования исследований, запуска новых предприятий или развития существующих, стоимость не создается. Потому что ничего не было создано. Скорее деньги, которые были бы инвестированы для получения будущих доходов, просто выплачиваются нынешним акционерам. Промежуток времени между принятием таких решений и очевидным их влиянием на прибыль превышает временные рамки стандартных финансовых моделей, поэтому факт нанесения ущерба компании и будущим ее акционерам, не говоря уже об обществе в целом, может легко остаться незамеченным.

Учитывая, сколько времени порой требуется, чтобы увидеть плоды исследовательских усилий (последний чип для iPhone был разработан Apple еще восемь лет назад), риск для исследований и инноваций со стороны активистов, которые вынуждают перекрывать каналы финансирования, наращивая стоимость акций, а затем избавляются от них, так и не возобновив инвестиций, становится очевиден. Не способствует исследованиям и то, что финансовые модели и рынки капитала, как известно, плохо относятся к инновациям. После того как Allergan была введена в игру заявкой Valeant и фондом Экмана, цена акций компании выросла на 30%, поскольку хедж-фонды начали скупать их. Некоторые институциональные инвесторы продали бумаги на этой волне, чтобы зафиксировать краткосрочную прибыль, и вскоре руководство Allergan ощутило давление со стороны оставшихся держателей акций, желающих увеличить денежный поток и «получить сверхприбыль». В попытке удержать этих акционеров компания произвела более основательное сокращение рабочей силы, чем было запланировано ранее, и свернула исследовательские программы на ранней стадии. Академические исследования показали, что значительная часть вмешательств хедж-фондов связана с увеличением кредитования и сокращением инвестиций, особенно в исследования и разработки.

Далее, утверждение активистов о создании стоимости омрачается признаками того, что часть этой стоимости, якобы созданной для акционеров, на самом деле является стоимостью, отобранной у других сторон или широкой общественности. Крупномасштабные исследования по этому вопросу немногочисленны, но одно из них предполагает, что аномальная положительная доходность, связанная с объявлением о вмешательстве хедж-фонда, частично является перераспределением богатства от работников акционерам. Исследование показало, что рабочие часы сокращались, а заработные платы переставали расти в течение трех лет после вмешательства. Другие исследования показали, что часть прибыли акционеров достигается за счет держателей облигаций. Кроме того, еще одна академическая работа доказывает, что агрессивная скупка акций связана с различными правонарушениями, причинением вреда потребителям, ущерба окружающей среде и нарушениями в бухгалтерском учете и финансовой отчетности.

Нам неизвестны какие-либо исследования, в которых изучалось бы общее влияние вмешательств хедж-фондов на все заинтересованные стороны или общество в целом. Тем не менее кажется самоочевидным, что доходы акционеров иногда просто возникают из государственного бюджета, например когда руководство повышает прибыль, переводя юридический адрес компании в юрисдикцию с более низкими налогами, — шаг, который часто поддерживается активистами, в частности предложенный Valeant для Allergan. Аналогичным образом сокращение бюджета, которое закрывает предварительные исследования, направленные в том числе на решение некоторых важнейших общественных задач, может повысить текущие доходы, но в ущерб обществу и перспективам компании.

Политика активного вмешательства хедж-фондов выявляет целый ряд рисков, исходящих от безответственных «владельцев», наделенных избыточными полномочиями. Как показывает наш анализ предпосылок теории агентских отношений, риск недобросовестного поведения реален, а его последствия серьезны. Тем не менее доктрины теории продолжают восприниматься как руководство к действию: регуляторы продолжают внедрять их в политику, советы директоров и менеджеры испытывают все большее давление с целью обеспечить краткосрочную прибыль, а эксперты по правовым вопросам прогнозируют, что тенденция к расширению прав и возможностей акционеров сохранится. Нас особо тревожит перспектива того, что публичные компании будут вынуждены еще более строго придерживаться агентской модели. Ее неукоснительное соблюдение компаниями во всех секторах экономики может легко привести к еще большему давлению ради текущих доходов, к снижению инвестиций в НИОКР и специалистов, к уменьшению числа трансформационных стратегий и инновационных бизнес-моделей, а также к дальнейшему росту благосостояния опытных инвесторов за счет всех остальных.

На пути к бизнес-ориентированной модели

Мы полагаем, что лучшая модель будет иметь в своей основе здоровье предприятия, а не краткосрочную выгоду акционеров. Такая модель может начаться с признания того, что корпорации являются независимыми субъектами с возможностью неограниченной жизни, гарантированной законом. При правильном руководстве они смогут служить рынкам и обществу в течение длительных периодов времени. Теория агентских отношений в значительной степени игнорирует эти отличительные и социально значимые особенности корпораций и связанные с ними проблемы управления в долгосрочной перспективе на том основании, что корпорации являются «юридическими вымыслами». В своей статье 1976 года Дженсен и Меклинг предостерегают от «попадания в ловушку», задавая вопрос, какой должна быть цель компании или есть ли у компании социальная ответственность. Такие вопросы, утверждают они, ошибочно подразумевают, что корпорация является «индивидуумом», а не просто удобным правовым конструктом. Аналогичным образом Фридман утверждает, что корпорация не может нести социальную ответственность, потому что она всего лишь «искусственный субъект».

На самом деле, конечно, корпорации являются правовыми конструктами, но это никоим образом не делает их искусственными. Это экономические и социальные организмы, создание которых санкционировано правительствами для достижения целей, которые не могут быть достигнуты с помощью более ограниченных организационных форм, таких как партнерства и собственность. Почти 400-летняя история развития корпораций говорит о важной роли, которую они играют в обществе. Первоначально цели корпорации были четко определены в ее уставе — например, построить и эксплуатировать канал, — но со временем ее форма стала универсальной, корпорации теперь могут использоваться для решения широкого круга задач, выбранных их менеджментом и руководящими органами. По мере того как росли их масштабы и расширялись границы, росла и их мощь. Сегодня решения, принятые руководителями корпораций, могут трансформировать общества и затрагивать жизни миллионов, если не миллиардов, людей во всем мире.

Модель, которую мы предлагаем, будет учитывать реалии управления этими организациями с прицелом на перспективу и отвечать потребностям всех акционеров, а не только наиболее шумных в данный момент. Мы сформулировали восемь тезисов, которые вместе обеспечивают радикально иную и, как мы полагаем, более реалистичную основу для корпоративного управления и взаимодействия с акционерами.

1. Корпорации — это сложные организации, чье эффективное функционирование зависит от талантливых руководителей и менеджеров.

Успех лидера больше связан с внутренней мотивацией, навыками, способностями и характером, нежели с тем, привязана ли его или ее зарплата к доходам акционеров. Если лидеры плохо «оснащены» для работы, то прибавка им «игровой жизни» не улучшит ситуацию и может даже ухудшить ее. (Часть проблемы, связанной с оплатой за доходность, заключается в том, что она объединяет управленческие навыки и удачу.) Проблемы корпоративного лидерства — выработка стратегии, построение сильной организации, развитие и мотивация талантливых руководителей и распределение ресурсов между различными предприятиями корпорации для получения как текущей, так и будущей прибыли — являются наиболее значимыми. Используя исключительно стимулы в качестве ключа к обеспечению эффективного лидерства, теория агентских отношений отодвигает эти проблемы и занижает важность развития людей, которые могут с ними столкнуться.

2. Корпорации могут процветать в долгосрочной перспективе, только если они способны учиться, адаптироваться и постоянно трансформировать себя.

Сегодня в некоторых отраслях компаниям требуется переосмысление каждые пять лет, чтобы идти в ногу с изменениями на рынках, в конкуренции или технологиях. Изменения такого рода, и без того непростые, усложняются еще больше из-за идеи, что задачи руководства сводятся к делегированию конкретным лицам прав на принятие решений, постановке им четких целей, предложению стимулов для достижения этих целей и оплате (или же неоплате) в зависимости от результатов. Этот подход предполагает такой уровень предсказуемости, иерархичности и обособленности задач, который редко встречается в современных организациях. Большинство задач включают сотрудничество разных уровней организации, что затрудняет установление четких связей между индивидуальным вкладом и конкретными результатами.

3. Корпорации выполняют множество функций в обществе.

Несомненно, одной из них является предоставление инвестиционных возможностей и создание состояний, но кроме того корпорации производят товары и услуги, обеспечивают занятость, разрабатывают технологии, платят налоги и делают другие взносы в сообщества, в которых они действуют. Предложение выделить любую из этих функций в качестве «главной цели корпорации» больше скажет о том, кто это предлагает, нежели о самой корпорации. Экономисты, придерживающиеся теории агентских отношений, похоже, тяготеют к максимизации акционерного капитала как главной цели. Маркетологи обычно улучшают обслуживание клиентов. Инженеры стремятся к инновациям и совершенствуют производственные процессы. С точки зрения общества, наиболее важной особенностью корпорации может служить то, что она выполняет все эти функции одновременно в течение длительного времени. С исторической точки зрения первоначальная цель корпорации — отраженная в дебатах об ограниченной ответственности и корпоративных уставах — состояла в том, чтобы содействовать экономическому росту путем реализации проектов, требующих крупномасштабных долгосрочных инвестиций.

4. Корпорации имеют различные цели и различные стратегии для их достижения.

Цель (условной) корпорации, с точки зрения общества, не совпадает с целями (конкретной) корпорации, как их видят основатели, менеджеры или руководящие органы. Цели и стратегии отдельных компаний сильно различаются, так же как и их показатели эффективности. Более того, стратегии компаний всегда находятся в процессе развития по мере изменения рынков. Чрезмерное внимание к СДА для оценки и сравнения результатов деятельности корпорации может исказить распределение ресурсов и подорвать способность компании осуществлять намеченную стратегию.

5. Корпорации должны создавать ценность для разных заинтересованных сторон.

В системе свободного рынка компании добиваются успеха только в том случае, если клиентам нужна их продукция, сотрудники хотят работать на них, поставщики стремятся стать партнерами, акционеры покупают их акции, а сообщества рады их присутствию. Вычисление того, как поддерживать все эти отношения, и нахождение компромиссов между интересами этих различных групп являются центральными задачами корпоративного управления. Предполагаемое теорией агентских отношений правило о том, что управляющие всегда должны максимизировать ценность для акционеров, отодвигает эту задачу на второй план и в итоге приводит к систематической нехватке инвестирования в другие важнейшие отношения помимо агентских.

6. Корпорации должны иметь этические стандарты для руководства взаимодействием со всеми заинтересованными сторонами, включая акционеров и общество в целом.

Строгое соблюдение этих стандартов, которые не ограничиваются отсутствием мошеннических действий и сговора, очень важно для того, чтобы компании-трасты могли эффективно функционировать на протяжении долгого времени. Неоднозначность теории агентских отношений в вопросе корпоративной этики может подтолкнуть компании к деструктивному и даже преступному поведению, что может породить необходимость в больших расходах, которую сторонники теории склонны недооценивать.

7. Корпорации встроены в политическую и социально-экономическую систему, здоровье которой жизненно важно для их устойчивости.

Ранее мы писали о пагубных и часто разрушительных последствиях безразличия компаний к негативным внешним воздействиям, порождаемым их деятельностью. Мы также обнаружили, что социальные и общесистемные проблемы могут быть источником как риска, так и возможностей для компаний. Достаточно вспомнить Ecomagination, бизнес GE, построенный на экологических проблемах, или стратегию China Mobile по сельским коммуникациям, которая помогла сократить цифровой разрыв между городским и сельским населением Китая и способствовала росту компании в течение почти пяти лет. Теория агентских отношений настаивает на том, что корпорации, поскольку они являются юридическими фикциями, не могут иметь социальных обязанностей и что социальные проблемы выходят за рамки бизнеса, оставаясь уделом правительств, а это приводит к узости взглядов, мешающей корпоративным лидерам увидеть множество рисков и возможностей и тем более избежать или использовать их.

8. Интересы корпорации отличаются от интересов любого отдельного акционера или группы заинтересованных лиц.

Еще в 1610 году директора Объединенной Ост-Индской компании официально признали, что акционеры с десятилетним горизонтом не будут в восторге от инвестиций компании в долгосрочные проекты, которые могут окупиться только во второй из двух десятилетних периодов, предусмотренных первоначальным уставом. Решение, которое предложил один из чиновников, заключалось в том, чтобы сосредоточиться не на интересах десятилетних инвесторов, а на стратегических целях предприятия, что в данном случае означало инвестирование в долгосрочные проекты для сохранения позиций компании в Азии. Представление о том, что все акционеры имеют одинаковые интересы, совпадающие с интересами корпорации, маскирует их фундаментальные различия. Оно также обеспечивает интеллектуальное прикрытие для влиятельных акционеров, которые стремятся направить корпорацию к собственным целям, утверждая, что действуют от имени всех акционеров.

Эти тезисы делают акцент на необходимости управленческого подхода, который будет серьезно относиться к корпорации как к социальному институту и основываться на устойчивой работе предприятия. Они также указывают на усиление роли советов директоров и систему подотчетности для советов и руководителей, которая включает обязательства перед акционерами, но значительно шире этого. В модели, описываемой нашими тезисами, советы директоров и руководители бизнеса станут использовать принципиально иной подход к таким базовым задачам, как разработка стратегии, распределение ресурсов, оценка эффективности и взаимодействие с акционерами. Например, ожидается, что менеджеры будут уделять больше внимания разработке стратегии и распределению ресурсов.

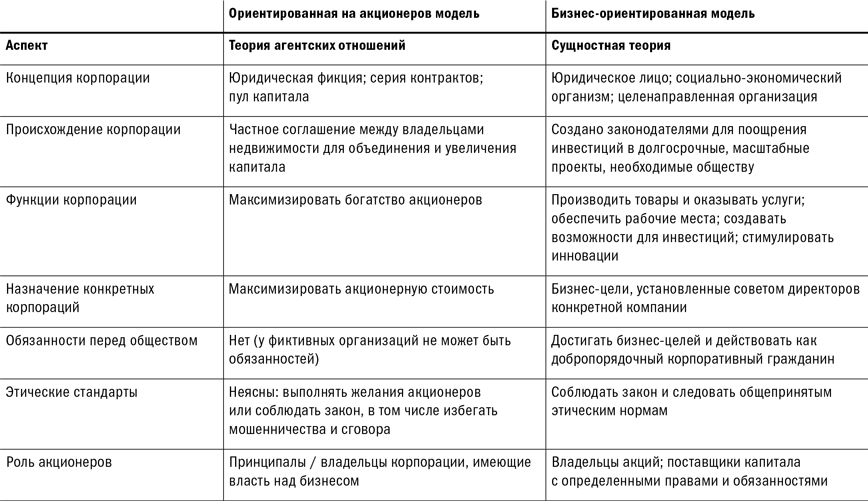

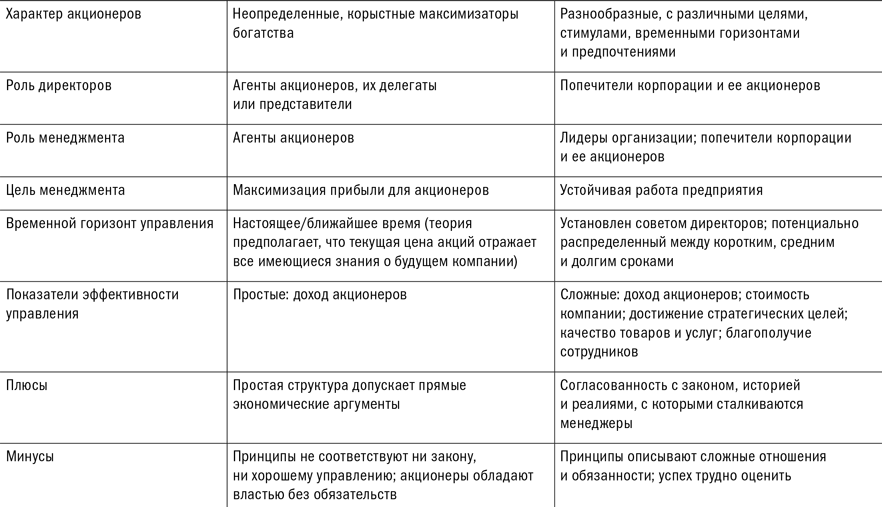

Новая модель пока еще разработана не полностью, но ее концептуальные основы уже могут быть изложены. Как показано в таблице «Сравнение моделей корпоративного управления», предлагаемая нами модель следует основному корпоративному закону, утверждающему, что корпорация является независимой организацией, что полномочия руководства исходят от руководящего органа корпорации и в конечном счете от закона и что менеджеры являются доверенными лицами (а не агентами), а значит, обязаны действовать в интересах корпорации и ее акционеров (что не одно и то же, даже если речь идет об интересах большинства акционеров). Эта модель признает разнообразие целей акционеров и различные роли, которые играют корпорации в обществе. Мы считаем, что она лучше соответствует реалиям корпоративного управления для достижения стабильного успеха, чем агентская модель, и, таким образом, в большей степени согласуется с первоначальным предназначением корпорации и ее уникальным потенциалом в качестве инструмента крупномасштабных проектов с долгосрочными инвестициями.

Введение бизнес-ориентированной модели может иметь далекоидущие последствия для управления корпорацией. В залах заседаний советов директоров, которые примут эту модель, мы ожидаем увидеть некоторые или все из перечисленных изменений:

- повышение вероятности того, что ступенчатый совет директоров будет способствовать преемственности и передаче институциональных знаний;

- привлечение внимания совета директоров к планированию преемственности и развитию лидерства;

- смещение интересов совета директоров к стратегиям непрерывного роста и обновления компании;

- появление более тесной зависимости вознаграждения руководителей от достижения компанией стратегических целей;

- уделение большего внимания анализу рисков, политической и экологической неопределенности;

- приоритет стратегического (а не узкофинансового) подхода к распределению ресурсов;

- уделение большего внимания инновациям и инвестициям в новые возможности;

- более консервативное использование кредитного плеча в качестве средства против волатильности рынка;

- озабоченность корпоративной юрисдикцией и этическими вопросами, выходящими за рамки соблюдения законодательства.

Сравнение моделей корпоративного управления

Бизнес-ориентированная модель управления не избавит корпорации от необходимости обеспечивать с течением времени прибыль, соответствующую размеру капитализации. Но они будут открыты для более широкого спектра стратегических позиций и временных горизонтов, им станет легче привлекать инвесторов, которые разделяют их цели. Спекулянты всегда будут стремиться использовать колебания цены акций, но это не должно затрагивать всю систему корпоративного управления. Просто теория агентских отношений в сочетании с другими доктринами современной экономики стерла различия между инвесторами и превратила всех нас в спекулянтов.

Если наша модель будет принята, спекулянты потеряют возможность получать прибыль, превращая долгосрочных инвесторов в ее источник и раздувая цены акций в краткосрочной перспективе. Законный аргумент в пользу вмешательства неподотчетных сторон с непрозрачными вкладами утратил бы силу. Мы можем даже представить себе новое поколение инвесторов и управляющих активами, которые сосредоточатся на долгосрочном инвестировании. Они будут разрабатывать новые модели оценки, шире рассматривающие перспективы компаний или специализирующиеся на трудно оцениваемых инновациях и нематериальных активах, а также дорогостоящих внешних факторах, часто игнорирумых в современных моделях. Они захотят владеть акциями компаний, которые обещают стабильную и продолжительную прибыль и ведут себя как добропорядочные корпоративные граждане. Для обслуживания таких инвесторов могут появиться доверенные советники.

Мы также ожидаем большей поддержки мер по повышению ответственности акционеров. Например, акционеры-активисты, стремящиеся к значительному влиянию или контролю, могут рассматриваться как попечители корпорации или быть ограничены в возможностях продажи или хеджирования своих акций. Регулирующие органы могут активнее требовать большей прозрачности в отношении бенефициарного владения акциями. В частности, от активистских фондов может потребоваться раскрытие личности их инвесторов и предоставление дополнительной информации о характере их управления. Регуляторы могут закрыть десятидневное окно, предоставляемое в настоящее время между моментом, когда хедж-фонд приобретает на открытом рынке долю, и временем, когда владелец фактически должен быть раскрыт. На сегодняшний день усилия по закрытию этого окна встретили сопротивление со стороны сторонников теории агентских отношений, которые утверждают, что необходимо предоставить хедж-фондам достаточный стимул для участия в дорогостоящей кампании по вытеснению неэффективных менеджеров.

Пришло время бросить вызов агентской модели корпоративного управления. Ее мантра максимизации акционерной стоимости отвлекает компании и их лидеров от инноваций, стратегического обновления и инвестиций в будущее, которые требуют их внимания. История показала, что благодаря просвещенному управлению и разумному регулированию компании могут сыграть полезную роль, помогая обществу адаптироваться к постоянным изменениям. Но это может произойти только в том случае, если директора и менеджеры имеют достаточную свободу действий, чтобы получить более долгосрочное и объемное видение компании и ее бизнесов. Пока им угрожает перспектива неожиданного нападения неподотчетных «владельцев», у сегодняшних бизнес-лидеров нет иного выбора, кроме как сфокусироваться на «здесь и сейчас».

Дополнительная литература

Ниже приведены некоторые книги и статьи, в которых рассматриваются затронутые темы.

- Capitalism at Risk: Rethinking the Role of Business, Joseph L. Bower, Herman B. Leonard, and Lynn S. Paine, Harvard Business Review Press, 2011.

- “The Incentive Bubble,” Mihir Desai, HBR, March 2012.

- Firm Commitment: Why the Corporation Is Failing Us and How to Restore Trust in It, Colin Mayer, Oxford University Press, 2013.

- Fixing the Game: Bubbles, Crashes, and What Capitalism Can Learn from the NFL, Roger L. Martin, Harvard Business Review Press, 2011.

- “Focusing Capital on the Long Term,” Dominic Barton and Mark Wiseman, HBR, January–February 2014.

- “A Global Leader’s Guide to Managing Business Conduct,” Lynn S. Paine, Rohit Deshpandé, and Joshua D. Margolis, HBR, September 2011.

- “Managing Investors: An Interview with Sam Palmisano,” Justin Fox, HBR, June 2014.

- The Shareholder Value Myth: How Putting Shareholders First Harms Investors, Corporations, and the Public, Lynn Stout, Berrett-Koehler, 2012.

- “What Good Are Shareholders?” Justin Fox and Jay W. Lorsch, HBR, July–August 2012.

Впервые опубликовано в выпуске за май–июнь 2017 года.