Текущие рыночные риски

После изучения различных аспектов функционирования уранового рынка, ценообразования и подробного рассмотрения отдельных эмитентов можно прийти к выводу о неоднозначности как ближнесрочного, так и среднесрочного направления движения рынка и о наличии текущих рыночных рисков как для спроса, так и для предложения урана.

Примечателен взгляд на характер рыночных рисков одного из ведущих консультантов в атомной отрасли — компании Ux Consulting Co. UxC периодически рассматривает будущее уранового рынка с точки зрения «быков», т.е. игроков на повышение, и «медведей», играющих на понижение, с тем чтобы оценить основные факторы, которые могут являться двигателями рыночной активности. Осенью 2012 г. (конец октября — начало ноября) в издании Ux Weekly вышел очередной обзор противоположных прогнозов в отношении будущего уранового рынка. При этом читатель, оценивая перспективы рынка, сам должен решить, какой из двух сценариев выглядит более вероятным или какие аргументы внутри каждого сценария кажутся наиболее убедительными.

Обзор UxC, отражающий точку зрения «медведей», начинается с констатации текущей рыночной ситуации: спотовая цена снижается, одновременно с ней падает и значение индикатора UxC Leading. Его значение уже близко к отметке –9, а это самый низкий показатель с июня 2000 г.

Все индивидуальные показатели и группы индикаторов UxC, характеризующие спрос, предложение и состояние рынка, отрицательны и не имеют тенденции к положительной динамике.

UxC, чьи основные индикаторы ориентированы на ближнесрочную перспективу, завершает обзор главным вопросом: «Сколько лет продлится такая ситуация?» Потому что очевидно, что о неделях и даже месяцах речь не идет.

Сокращение спроса. Основная проблема плачевного положения на мировых урановых рынках заключается в ухудшении состояния спроса на уран, поскольку «темпы развития ядерной энергетики очень сильно пострадали вследствие аварии на АЭС “Фукусима”. Это привело не только к досрочному прекращению эксплуатации ряда энергоблоков и решению отдельных стран отказаться от ядерной генерации, но и стало причиной переноса сроков ввода новых мощностей в связи с мероприятиями по повышению безопасности». Наиболее яркий пример — Китай.

Помимо аварии в Японии, к причинам ухудшения положения ядерной энергетики следует отнести наличие дешевого природного газа и общую мировую экономическую нестабильность.

Таким образом, факторы, присущие только ядерной энергетике, наряду с общеэнергетическими проблемами отрицательно сказываются на текущем спросе на уран и его перспективах на ближайшие годы.

Избыток предложения. Авария на АЭС «Фукусима» нанесла непоправимый ущерб не только энергокомпаниям, но и другим участникам мирового уранового рынка: относительная стабильность, которая наблюдалась в урановом секторе до событий в Японии, привела к тому, что рынок не был подготовлен к сильным потрясениям. В ожидании завершения срока действия Соглашения ВОУ-НОУ (в 2013 г.) поставщики урана запасались сырьем. В результате, когда после аварии в Японии в ряде стран были остановлены реакторы и последовали заявления об отказе от ядерной энергетики, на рынке оказался избыток складских запасов урана, а у производителей — незаконтрактованные объемы материала.

Как отмечает UxC, «избыточными оказались не только запасы, предназначавшиеся для окончательно или временно остановленных реакторов, но и часть материала, который был закуплен для действующих энергоблоков. Причина заключается в том, что желаемый объем складских запасов при снижении цен обычно уменьшается».

Конечно, энергокомпании (и другие группы покупателей) продолжат покупать уран на спотовом рынке и хранить его для будущего использования. Но в нынешней ситуации покупатели ориентированы только на обеспечение текущего потребления. Проблема таких закупок (феномен, известный как «украденный спрос») состоит в том, что они ликвидируют будущий спрос, который мог бы возникнуть на рынке.

UxC объясняет продолжающееся падение цен следующим образом: «Исходя из того что необеспеченного ближнесрочного спроса почти не осталось, продавцы вынуждены искать спрос будущих периодов. Соответственно цена должна быть достаточно низкой, чтобы стимулировать подобного рода закупки, поскольку материал покупается под будущие потребности. По мере того как начальный форвардный спрос истощится, объектом предложения станет необеспеченный спрос будущих периодов. Для стимулирования новых закупок цена должна упасть еще больше и т.д. Причина этой отчасти хронической ситуации заключается в том, что при движении вперед по времени всегда остается некоторый непокрытый спотовый спрос, ставший объектом “каннибализации” в период предшествующей активности продавцов».

Парадокс состоит в том, что только благодаря этому перемещающемуся вперед спросу спотовая цена сегодня не падает ниже отметки в $40. Альтернативным вариантом является сокращение будущего спроса, который «разъедают» текущие закупки. Таким образом, увеличение цены в будущем вряд ли сможет воплотиться в реальность, но при этом и общая волатильность цены на урановое сырье также существенно уменьшится.

Страдающие обогатители. Обогатители урана тоже оказались в непростой ситуации: конкуренция за оставшиеся ЕРР стала еще более жесткой, цены на услуги по обогащению упали. По сути, прогноз ситуации на рынке ЕРР немногим лучше, чем на рынке природного урана. UxC так описывает сложившееся положение: «Значение ближнесрочного индикатора UxC Leading для ЕРР упало до –8, все индивидуальные показатели также демонстрируют отрицательную динамику. Понижающие факторы особенно сильно проявляются на спотовом рынке ЕРР, где необеспеченный ближнесрочный спрос практически отсутствует». (Важно отметить, что индикатор цены ЕРР UxC привязан к изменению цен долгосрочных контрактов, а не к спотовым ценам. Спотовый рынок ЕРР, как правило, настолько мал, что не имеет такого значения, как спотовый рынок природного урана.)

Сложное положение, создавшееся в сегменте обогащения, не могло не повлиять на рынок урана. Обогатители избавляются от избытка мощностей за счет снижения исходных объемов природной компоненты, замещения урана обогащением и в конечном итоге — размещения урана на рынке. То есть, с одной стороны обогатители помогают энергокомпаниям снизить содержание сырья в хвостах, а с другой — насыщают рынок дополнительным объемом уранового сырья. Очевидно, что и тот и другой вариант действий обогатителей еще более усугубляет и так достаточно непростую ситуацию на рынке природного урана.

Еще одной проблемой для роста цен на уран является избыток разделительных мощностей. Например, в Падуке сегодня реализуется программа дообогащения хвостов. Это уже привело к снижению будущего спроса на природный уран.

Итак, отмечает UxC, подытоживая все вышесказанное, можно выделить следующие «медвежьи» характеристики текущей ситуации на рынке природного урана:

- несмотря на то что спрос на уран остается сегодня на достаточно высоком уровне, он является стагнирующим, по крайней мере в ближнесрочной перспективе;

- потенциал роста спроса на природный уран существенно подорван аварией на АЭС «Фукусима-1», низкими ценами на газ и общим замедлением темпов экономического роста в мире;

- совершенствование разделительных технологий ведет к сокращению спроса на уран и к росту предложения;

- из-за сокращения спроса образовался избыток предложения, и, очевидно, пройдет много времени, прежде чем рынок поглотит этот материал даже после прекращения поставок по Соглашению ВОУ-НОУ. По отношению к уровню 2000 г. производство урана выросло на 50%, большая часть этого прироста (равно как и планирующегося) предназначалась для покрытия спроса, который либо исчез, либо материализуется (если вообще материализуется) очень нескоро.

Взглянув на рынок с точки зрения «медведей», рассмотрим обзор UxC, сделанный с позиции «быков». Это не так трудно сделать, как может показаться. Правда, при этом необходимо помнить, что для реализации и этого сценария нескольких месяцев будет недостаточно.

Для начала следует отметить, что для рынков сырьевых товаров характерны периоды всплесков и провалов, наступающие в момент нарушения равновесия спроса и предложения. Для уранового рынка катализатором реакции, приведшей к потере равновесия, стала авария на АЭС «Фукусима-1». Добавляет масла в огонь и тот факт, что одним из влиятельных участников уранового рынка является государство.

Государство не только избавляется от складских запасов уранового сырья в условиях угрожающе быстрого падения цен, но и напрямую влияет на спрос посредством решений об останове реакторов, переносе сроков строительства новых мощностей и даже полном отказе от ядерной энергетики. Такое вмешательство мешает развитию рынка и вносит некую непредсказуемость в решения его участников.

Однако негативные тенденции в отношении мирового сообщества к ядерной энергетике сегодня означают дефицит урана в будущем, что, конечно, не может не сказываться на текущей цене на сырье.

В обзоре UxC приведен такой пример: «После аварии на АЭС “Фукусима”, как это ни удивительно, некоторые участники рынка полагали, что ее влияние на спрос будет небольшим. Соответственно, падение цены оказалось не таким существенным, как ожидалось. Сегодня же, судя по всему, рынок необоснованно пессимистично смотрит на будущее спроса, что отражается в динамике цены».

В некоторой степени участники уранового рынка при определении цены на урановое сырье делают весьма спорное допущение о том, что Япония не в состоянии будет возобновить работу своих реакторов. Но при оптимистичном развитии ситуации японские энергоблоки будут снова пущены, что создаст дополнительный спрос на сырье.

Кроме японских реакторов, сегодня в мире есть большое количество атомных станций, которые остановлены, но могут быть пущены по решению правительств, что опять же является не совсем рыночным методом. В обзоре UxC приведены данные, согласно которым ядерная генерация за несколько лет может увеличиться на 5%, что станет заметным толчком к росту потребления урана.

Конечно, для приведения в равновесие предложения и спроса потребуется время. Сегодня производители (и их инвесторы) реагируют на спотовую цену, и это влияет на решения о развитии производства. Например, Cameco Corp. скорректировала план наращивания добычи, ведь при текущих ценах на уран многие из рудников компании становятся нерентабельными. Это одна из первых ласточек в процессе уменьшения предложения, в то время как спрос все же продолжит расти, хотя и довольно медленными темпами.

Кроме того, в дальнейшем не будет поставок по Соглашению ВОУ-НОУ, которые вносят свою лепту в текущий дисбаланс спроса и предложения. Вот как описана эта ситуация в обзоре UxC: «Рынок просто-напросто забыл об окончании этой программы, которая в свое время была главной темой для дискуссий. И здесь снова знакомая картина: в свое время рынок, наверное, слишком много переживал о завершении поставок по Соглашению ВОУ-НОУ, а сегодня даже не задумывается об этом. Как и в случае спроса, маятник наличия предложения перешел из одного крайнего положения в другое, что “в сухом остатке” создает очень неутешительный прогноз для цены».

Конечно, цикличность развития рынка приведет к тому, что на смену «медведям», которые безраздельно властвуют сегодня в урановом секторе, придут «быки», но для этого потребуется время, которое будет исчисляться даже не месяцами, а кварталами или годами. Правда, возобновление работы остановленных АЭС, завершение поставок по Соглашению ВОУ-НОУ, а также изменение психологии рынка, на котором сегодня чувствуются пессимизм и даже истерические нотки, могут помочь ускорить этот процесс, отмечает UxC.

Стратегии инвестирования в уран

Как указывалось в разделе 4.1, при рассмотрении более длительных исторических периодов (например, ноябрь 2003 г. — ноябрь 2012 г.) инвестирование в урановый фондовый рынок обладает не самым лучшим сочетанием доходность/риск по сравнению с общим фондовым рынком или инвестированием в сектор атомной энергетики, где на долю урана приходится меньшая часть инвестиционного портфеля.

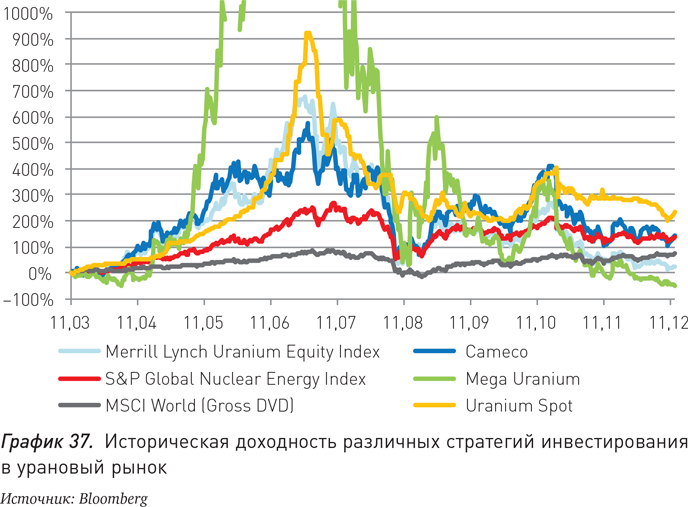

Можно привести расширенное сравнение исторической доходности фондовых рынков с доходностью от теоретического инвестирования в природный уран, акции двух урановых компаний: Cameco Corp. (крупный производитель урана) и Mega Uranium Ltd. (представитель урановых компаний-«джуниоров») либо Uranium Participation Corp. (см. график 37). Данные инструменты представляют собой основные стратегии инвестирования в мировой урановый рынок.

Как видно из графика, доходность от покупки природного урана является максимальной по прошествии относительно длительного исторического периода; кроме этого, летом 2007 г. она значительно опережала рассматриваемые инструменты, за исключением доходности от акций уранового «джуниора». В период уранового бума максимальная доходность Mega Uranium Ltd. составила свыше 2700%, однако впоследствии курс акций компании стал резко снижаться. Динамика Cameco Corp. и Merrill Lynch Uranium Equity Index была в целом сопоставимой, но в 2011–2012 гг. темпы снижения уранового индекса были опережающими. По результатам рассматриваемого периода доходности от покупки акций Cameco Corp. и инвестирования в портфель акций, входящих в S&P Global Nuclear Energy Index, практически совпадают.

В таблице 26 приведены усредненные показатели доходности рассматриваемых инструментов, а также уранового фонда Uranium Participation Corp., акции которого начали торговаться только в 2005 г.

Как видно из таблицы, наилучшим инструментом с точки зрения соотношения доходность/риск является природный уран. При этом, как отмечается в разделе 3.1, доходность от инвестирования в природный уран (на основании изменения спотовой цены) обладает минимальной корреляцией с другими инструментами рынка капиталов, в том числе с другими «коммодитиз».

Можно отметить, что стратегия инвестирования в сектор атомной энергетики выглядит предпочтительнее инвестирования в широкий спектр акций урановых компаний (например, представленных индексом Merill Lynch Uranium Equity) и, возможно, стратегии самостоятельного подбора акций перспективных урановых компаний. Стоит также отметить, что покупка акций торгующегося на фондовой бирже уранового фонда не является эквивалентом инвестирования в природный уран из-за существенно более высокого уровня волатильности Uranium Participation Corp.

В отсутствие эффективного и ликвидного инструмента инвестирования в природный уран (обзор основных существующих инструментов представлен в разделе 3.2) можно предположить, что «смешанная стратегия» инвестирования в акции урановых компаний и компаний других секторов атомной отрасли на данном этапе является более привлекательной. Возможно, именно это обстоятельство внесло свой вклад в довольно широкое развитие инструментов смешанной стратегии в последние годы. Прежде всего, активно развивались фонды ETF, основной целью которых является следование тому или иному индексу компаний атомной отрасли. Среди таких фондов можно выделить iShares S&P Global Nuclear Energy Index Fund, PowerShares Global Nuclear Energy Portfolio, ETFX WNA Global Nuclear Energy Fund, Market Vectors Uranium+Nuclear Energy ETF.