«Ядерное просвещение» — период глубокого осознания значимости и безальтернативности атомной энергии, включая необходимость решения новых глобальных проблем развития: создание новой системы международной ядерной безопасности; разработка эффективного механизма участия всех стран в системе международной безопасности; развитие инфраструктуры международной безопасности; создание системы международной аттестации специалистов по ядерной безопасности.

В то же время спрос на урановое сырье развивался не столь стремительно. Реализация объявленных во многих странах программ по поддержке атомной энергетики происходила медленнее, чем планировалось. Например, только в феврале 2010 г. Министерство энергетики США одобрило предоставление государственных гарантий по кредитам на строительство первой за последние 30 лет АЭС в соответствии с принятым в августе 2005 г. Законом об энергетической политике. Единственными странами, последовательно реализующими масштабные ядерные программы, стали Китай, Индия и Россия.

Выявился также ряд проблем при строительстве новых АЭС: сложности в реализации проектов с использованием реакторных технологий нового поколения (например, на АЭС «Олкилоуто» в Финляндии) и рост стоимости новых проектов (стоимость современного энергоблока за 2000–2009 гг. увеличилась в среднем в два раза) до $4–6 млрд (overnight).

В начале декабря 2012 г. французская Electricite de France (EDF) увеличила стоимость строительства энергоблока №3 АЭС «Фламанвилль» на €2 млрд. На данный момент она составляет €8,5 млрд с учетом инфляции. Это на 40% выше объявленной в 2011 г. стоимости в €6 млрд и почти в 2,5 раза превышает первоначальную смету 2005 г. в €3,3 млрд. Пуск энергоблока мощностью 1655 МВт изначально был назначен на июнь 2012 г. По оценке EDF, пересмотр стоимости проекта не приведет к изменению сроков ввода в эксплуатацию, который в настоящее время запланирован на 2016 г.

В компании отметили, что увеличение стоимости связано с тем, что энергоблок №3 АЭС «Фламанвилль» является первым за последние 15 лет строящимся во Франции энергетическим ядерным реактором и первым реактором Поколения III. Кроме того, рост стоимости обусловлен внесением изменений в конструкцию реакторной установки, дополнительными инженерно-техническими проработками, приведением в соответствие с новыми нормативными требованиями и «другими условиями, связанными с аварией на АЭС “Фукусима”».

В декабре 2012 г. руководство группы AREVA заявляло, что стоимость сооружения аналогичного энергоблока в Финляндии (блок №3 АЭС «Олкилуото») будет сопоставимой. Европейский консорциум (AREVA/Siemens) осуществляет сооружение энергоблока №3 на условиях «под ключ». Контракт с фиксированной ценой от декабря 2003 г. стоимостью около €3,2 млрд предусматривал ввод в промышленную эксплуатацию энергоблока в мае 2009 г. На сегодняшний день, после неоднократных корректировок, он перенесен на 2016 г.

В 2008–2012 гг. на корректировку прогнозов темпа роста установленной мощности АЭС и баланса спроса и предложения урана оказали влияние следующие факторы: мировой финансовый кризис, активное развитие технологий по добыче природного газа и в наибольшей степени — ядерная авария в Японии.

Кризис на мировых финансовых рынках 2008–2009 гг. значительно затруднил возможности привлечения средств в капиталоемкие проекты по сооружению новых реакторов. В сочетании с возросшей неопределенностью стоимости и сроков строительства ряд частных энергокомпаний, в основном в Северной Америке, приостановили реализацию проектов либо отказались от них.

Технологические достижения последних лет в области добычи природного газа обеспечили как минимум безубыточную отработку прежде нерентабельных месторождений. Согласно прогнозам эти технологии обеспечат рентабельную добычу газа в Северной Америке на протяжении более чем 100 лет, поэтому представляют собой основной риск с точки зрения долгосрочного развития атомной генерации. Снижение конкурентоспособности атомной энергетики привело к тому, что в настоящее время большинство энергокомпаний западных стран начало продвигать стратегию развития, основанную на комбинации газовой генерации с ветровой или солнечной.

Трагические события, произошедшие в середине марта 2011 г. в Японии на АЭС «Фукусима-1», несомненно, также привели к замедлению темпов развития атомной энергетики как под влиянием негативного общественного мнения и снижения политической поддержки, так и из-за масштабной переоценки вопросов регулирования отрасли и безопасности АЭС.

Процесс корректировки национальных программ развития ядерной генерации продолжался в течение 2011–2012 гг. Согласно оценкам большинства экспертов по состоянию на вторую половину 2012 г., авария на АЭС «Фукусима-1» окажет ограниченное влияние на долгосрочное развитие атомной энергетики. Например, в опубликованном в ноябре 2012 г. отчете World Energy Outlook 2012 Международное энергетическое агентство (МЭА) прогнозирует, что к 2035 г. совокупная установленная мощность атомных станций в мире увеличится до 580 ГВт, что на 8% меньше прошлогоднего прогноза (633 ГВт) и на 10% меньше прогноза, опубликованного в ноябре 2010 г. (646 ГВт).

На современном этапе развития уранового рынка информация об аварии на АЭС «Фукусима-1» привела к мгновенной корректировке цен на уран, росту волатильности на спотовом и объемов торгов на фьючерсном рынках урана. Впоследствии спотовые цены постоянно корректировались на фоне получения новой информации участниками рынка о влиянии аварии в Японии на рынок, но общий тренд движения цен был отрицательным. К концу 2011 г. спотовая цена на уран приблизилась к отметке $40/фунт U3O8.

Несмотря на падение цен, рынок урана как ключевого в мировом масштабе товара стал наиболее развитым и зрелым за всю историю своего существования. Предложение урана стало более эластичным. За период «уранового бума» урановые «джуниоры» получили опыт работы с перспективными месторождениями (особенно в странах Африки), большое количество новых урановых проектов разрабатывается либо готово к разработке. С учетом общего тренда роста себестоимости добычи урана многие из этих проектов весьма чувствительны к уровню рыночных и прогнозных цен на уран. При этом количество компаний, готовых в относительно сжатые сроки инвестировать в эти проекты, велико и состоит из инвестиционных компаний, энергокомпаний, ресурсных компаний и крупных урановых производителей.

Примером зрелости уранового рынка служит возобновление активности на рынке начиная с середины 2010 г. и до середины марта 2011 г. Спотовая цена на уран за этот период выросла более чем на 70% вследствие увеличения спроса со стороны компаний из КНР. Увеличились и возможности привлечения финансирования для разработки урановых проектов. Это позволило урановым компаниям (например, Denison Mines Corp.) расконсервировать проекты с относительно высокой себестоимостью добычи. Но уже в 2011–2012 гг. проявилась обратная тенденция: на фоне снижения спотовых и долгосрочных цен многие производители урана по причине высокой себестоимости добычи стали отказываться от разработки новых проектов и понижать прогнозы по его добыче.

Текущее состояние уранового рынка

Текущее состояние уранового рынка можно определить как сбалансированное, а предложение урана — достаточное как в краткосрочной, так и в среднесрочной перспективе. Несмотря на то что в настоящее время первичная добыча урана удовлетворяет потребности энергетических реакторов в урановом сырье на 85%, текущие прогнозы предполагают, что в период до 2020 г. мировой рынок не будет испытывать дефицита снабжения ураном конечных потребителей. Необходимо отметить, что не все последствия аварии на АЭС «Фукусима-1» учтены в опубликованных отчетах авторитетных экспертов уранового рынка, поэтому возможны существенные корректировки как уровней спроса (из-за корректировки прогнозов установленной мощности АЭС), так и предложения урана (из-за снижения объемов производства на фоне низких цен на уран).

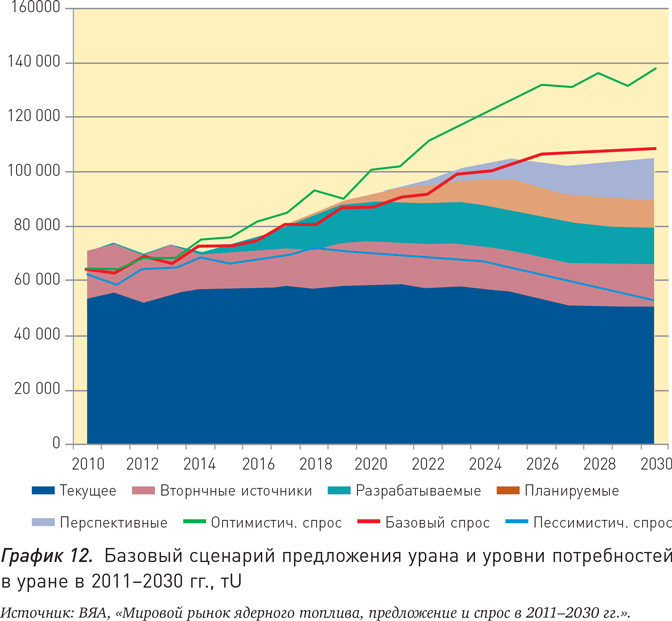

Базовый сценарий ВЯА (Reference case), представленный в отчете «Мировой рынок ядерного топлива, предложение и спрос в 2011–2030 гг.», предполагает, что предложение урана на рынке, формируемое за счет текущих месторождений, новых и перспективных урановых проектов, а также вторичных источников, будет превышать потребности энергетических реакторов мира в урановом сырье вплоть до 2025 г., за исключением 2014 г. (см. график 12).

На основе базовых сценариев спроса и предложения ВЯА можно сделать вывод о том, что потребности энергетических реакторов обеспечены поставками на длительный срок. Тем не менее с момента публикации (точка отсечения для информации, входящий в отчет ВЯА, — 15 августа 2011 г.) последствия аварии в Японии проявились в большей степени и повлияли одновременно на уровни спроса и предложения.