1. НАЧИНАЮЩЕМУ ПРЕДПРИНИМАТЕЛЮ. ДЕЛАЙТЕ ПРАВИЛЬНЫЙ ВЫБОР

Желание начать свое дело порождает множество вопросов. Например:

- Что вы будете продавать?

- Где и по какой цене будете брать товар? (Кто будет оказывать услуги?)

- Кому и за сколько будете его продавать? (Откуда придут заказчики?)

- Как привлекать покупателей (заказчиков)?

- Где взять деньги на «старт»?

Если вы уже ответили на все эти вопросы, то пора переходить к формальной стороне жизни бизнеса. Теперь вам нужно:

1. Выбрать форму: индивидуальный предприниматель (ИП) или организация (ООО, АО). Об этом — глава 1.1 «ИП или юридическое лицо? АО или ООО?».

2. Определиться с системой налогообложения (см. главу 1.3 «Выбор системы налогообложения»).

3. Зарегистрироваться в территориальном регистрирующем органе (соответствующей инспекции ФНС РФ). Зарегистрироваться как ИП вполне можно самостоятельно. Организацию тоже можно оформить самостоятельно, но это сложнее. Если нет желания действовать своими силами и учиться на своих ошибках и при этом есть деньги, лучше обратиться к специалистам.

4. Если предполагается, что ваши покупатели (заказчики) будут расплачиваться наличными, то нужно определиться, должны ли вы, согласно действующему законодательству, использовать контрольно-кассовую технику (ККТ). Как правило, при расчетах наличными ККТ должна использоваться. Исключений немного. Про ККТ — глава 9.1 «Контрольно-кассовая техника: нужна или нет».

5. Определиться, нужно ли получать лицензию на осуществление своего вида деятельности. Для большинства видов деятельности лицензия не требуется. Однако никогда не мешает проверить. Основным нормативным актом по данному вопросу является Федеральный закон от 04.05.2011 №99-ФЗ «О лицензировании отдельных видов деятельности».

6. Узнать, должны ли вы получать сертификаты и иную разрешительную документацию на свою продукцию.

7. Узнать, необходимо ли предварительно известить уполномоченный орган (Роспотребнадзор, Ростехнадзор, Россельхознадзор, иные органы) о намерении вести выбранный вид деятельности. Основной перечень таких видов деятельности содержится в ст. 8 Федерального закона от 26.12.2008 №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля». Обращаем внимание читателя: в соответствии с указанной статьей уведомление подается до начала фактического осуществления деятельности. Практика свидетельствует о том, что надзорные органы могут накладывать штрафные санкции на предпринимателей и без осуществления деятельности как таковой — при наличии лишь намерений, выразившихся в размещении рекламы.

Вид деятельности определяется кодами согласно действующему общероссийскому классификатору видов экономической деятельности (ОКВЭД). С 1 января 2017 года применяется Общероссийский классификатор видов экономической деятельности ОК 029–2014 (КДЕС Ред. 2).

Чтобы не ошибиться с обязанностью уведомить государственные органы о вашей деятельности, необходимо свериться с Перечнем работ и услуг в составе отдельных видов предпринимательской деятельности, о начале осуществления которых юридическим лицом или индивидуальным предпринимателем представляется уведомление, который утверждается Правительством РФ (см. Правила представления уведомлений о начале осуществления отдельных видов предпринимательской деятельности и учета указанных уведомлений, утвержденные постановлением Правительства РФ от 16.07.2009 №584). Данный перечень периодически обновляется, поэтому важно ориентироваться на актуальную редакцию.

8. Выяснить, не подпадает ли ваш вид деятельности под обязательное саморегулирование. Саморегулирование в нашей стране пришло на смену государственному лицензированию в определенных сферах деятельности. Оно может быть добровольным и обязательным. Если ваша деятельность подпадает под обязательное саморегулирование, то осуществлять ее без членства в соответствующей саморегулируемой организации вы не вправе (членство оформляется в виде свидетельства или иного документа, утвержденного СРО).

СРО — некоммерческая организация, действующая на основании Федерального закона от 01.12.2007 №315-ФЗ «О саморегулируемых организациях» или иных специализированных законов. Оформление документации в СРО — это, по сути, вступление в такую некоммерческую организацию на условиях членства с обязательной уплатой установленных взносов, соблюдением стандартов и правил данной СРО. Примеры видов деятельности, в сфере которых установлено обязательное саморегулирование:

- строительство;

- инженерные изыскания;

- архитектурно-строительное проектирование;

- реконструкция;

- капитальный ремонт объектов капитального строительства;

- деятельность актуариев;

- оценочная деятельность;

- аудиторская деятельность;

- организация азартных игр в букмекерских конторах, организация азартных игр в тотализаторах;

- иные виды деятельности.

Отдельным видом саморегулирования является саморегулирование в сфере финансового рынка (см. Федеральный закон от 13.07.2015 №223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» и федеральные законы, регулирующие соответствующий вид деятельности). К такой деятельности относится деятельность: брокеров, дилеров, управляющих, депозитариев, регистраторов, акционерных инвестиционных фондов и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, специализированных депозитариев, негосударственных пенсионных фондов, страховых организаций, страховых брокеров, обществ взаимного страхования, микрофинансовых организаций, кредитных потребительских кооперативов, жилищных накопительных кооперативов, сельскохозяйственных кредитных потребительских кооперативов, форекс-дилеров, а также кредитных организаций, бюро кредитных историй.

Приведенные перечни не являются исчерпывающими. Более того, законодатель постоянно их расширяет. К примеру, существует законопроект о психологической помощи в РФ, который предусматривает введение обязательного саморегулирования в деятельности психологов.

В случае если ваша деятельность предполагает обязательное саморегулирование, перед вступлением в выбранную СРО нелишне будет ознакомиться с ее уставом, внутренними стандартами, правилами, положениями о взносах, компенсационном фонде, условиями возникновения и прекращения членства. Основную информацию можно узнать на официальном сайте СРО. Только тогда вы будете понимать размер финансовых затрат, условия получения, приостановления и прекращения членства. СРО должна иметь официальный статус саморегулируемой организации, наличие которого вы можете проверить. Реестры СРО ведут уполномоченные государственные органы. Информация о действующих СРО является открытой и содержится на сайтах уполномоченных органов. К примеру, сведения о СРО в сфере строительства, подготовки проектной документации, инженерных изысканий публикуются на сайте Федеральной службы по экологическому, технологическому и атомному надзору: .

Проверка статуса СРО не повредит не только в вашей собственной деятельности, но и при ознакомлении с документами ваших контрагентов (партнеров) перед заключением договоров с ними. Если выполняемые партнером работы или оказываемые им услуги требуют свидетельства СРО о допуске к таким работам или услугам, то, получив копию свидетельства СРО, проверьте: 1) легитимность самой СРО, которая выдала допуск вашему партнеру; 2) наличие партнера в реестре данной СРО.

СРО несет финансовую ответственность за качество работ/услуг своих членов. Допустим, вы наняли строительную организацию для строительства или ремонта своего склада. Если строительная организация сделала свою работу некачественно, это может нанести вам ущерб: затопит склад, обрушатся перекрытия, крыша, в общем, товар на складе пострадает. СРО, которая выдала горе-строителям допуск на эти работы, должна будет возместить ущерб за их действия в установленном размере. Если же окажется, что на момент заключения с вами договора у партнера не было допуска к работам, или допуск отозван, или сама СРО не имела статуса, то строительная организация понесет ответственность за незаконное предпринимательство. А вот вам компенсировать ущерб и возместить убытки будет сложно.

Итак, начнем с выбора организационно-правовой формы.

1.1. ИП или юридическое лицо? АО или ООО?

Легально заниматься предпринимательской деятельностью можно либо в качестве физического лица (зарегистрировавшись в определенном порядке), либо зарегистрировав юридическое лицо (став учредителем организации).

Еще есть граждане, оказывающие физическому лицу услуги для личных, домашних и (или) иных подобных нужд. Это наименее распространенное и новое явление, кратко о нем — в главе 1.2 «Самозанятость: репетиторы, няни, сиделки, домработницы».

Основное внимание мы все же уделим ИП и юридическим лицам.

Невозможно «зарегистрировать индивидуальное предприятие». Можно:

- получить право заниматься предпринимательской деятельностью, зарегистрировавшись в качестве индивидуального предпринимателя и работая от своего же имени как физического лица;

- учредить и зарегистрировать организацию, которая будет вести предпринимательскую деятельность (с вашей помощью) в целях получения прибыли.

Гражданский кодекс РФ выделяет следующие типы организаций:

- коммерческие: основная цель их деятельности — извлечение прибыли (наиболее часто используются такие формы коммерческих юридических лиц, как ООО и АО);

- некоммерческие: не ставят своей целью получение прибыли, но если был получен доход, не распределяют его между учредителями, участниками, членами организации.

Предполагаем, что читатели данной книги стремятся к извлечению прибыли в качестве основной цели, поэтому некоммерческие организации мы рассматривать не будем.

Для начала надо все-таки определиться: остаться физическим лицом — то есть зарегистрироваться в качестве ИП — или стать учредителем юридического лица? (А может быть и то, и то. Такое вполне может случиться, но к тому времени вы, скорее всего, уже перестанете быть начинающим предпринимателем.)

Рассмотрим отличия.

1. Самый большой минус для ИП и плюс для ЮЛ состоит в том, что ИП отвечает по своим долгам почти всем своим имуществом.

Но здесь нужно понимать, что ИП отвечает по своим долгам собственным имуществом так же, как и любой другой гражданин — физическое лицо, не зарегистрированное как ИП. Задолжал — признали долг — пришли судебные приставы и отобрали имущество. Просто у ИП больше шансов стать должником. Например, взял предоплату, а заказ не выполнил. Или заказ выполнил, но заказчик недоволен, отказывается принимать результаты работы и не подписывает акт выполненных работ. Или ИП получил от покупателя аванс за товар, отдал товар представителю покупателя без доверенности, а этот представитель товар… гм… куда-то дел и говорит, что ничего не получал. И документов нет. Вот тут предоплата становится прямым долгом физического лица (поэтому ИП должен особенно внимательно относиться к содержанию подписываемых договоров и оформлению документов).

В отношении различных займов и кредитов ситуация такая же, как и с обычным физическим лицом. Надо читать договоры, которые подписываете, и четко представлять себе, сколько (в процентах и абсолютных суммах) берете и сколько должны вернуть.

Но в любом случае просто так, только за то, что человек зарегистрирован в качестве ИП, имущество не отбирают. Перечень имущества, на которое не может быть обращено взыскание, содержится в ст. 446 Гражданского процессуального кодекса РФ. Перечень видов доходов, на которые не может быть обращено взыскание, содержится в ст. 101 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве». Взыскание производится по исполнительным документам, к которым относятся: исполнительные листы, судебные приказы, нотариально удостоверенные соглашения, постановления судебных приставов и т.д.

По общему правилу учредитель организации личным имуществом по ее долгам не отвечает. Это ни в коем случае не означает его полную безответственность. Законодательство сейчас медленными, но верными шагами идет к увеличению ответственности учредителей, участников, должностных лиц организаций — всех тех, кого называют контролирующими лицами, так как своими решениями они могут напрямую влиять на действия организации.

На контролирующих лиц может быть возложена ответственность, если долг организации возник по причине их неправомерных действий: виновного причинения ущерба организации, нарушения закона, по иным основаниям.

Раньше наиболее частые основания ответственности контролирующих лиц за долги их организаций возникали в процессе банкротства организации.

При добровольной ликвидации (без банкротства) собственники компании были уверены, что после внесения записи в ЕГРЮЛ о прекращении деятельности ЮЛ работа завершена и претензий к ним быть не может. Это было глобальным отличием от ИП, который продолжал нести ответственность как физическое лицо и после завершения предпринимательства.

Теперь же Федеральным законом от 28.12.2016 №488-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» установлено, что ответственность контролирующих лиц организации может наступить и без процедуры банкротства. В течение трех лет после ликвидации на контролирующих лиц может быть наложена субсидиарная ответственность за действия, которые совершались в период их управления организацией. Даже после ликвидации по инициативе налоговой инспекции (речь идет о так называемых брошенных организациях).

Например, если после ликвидации ЮЛ налоговая насчитала недоимку (возможно, в результате проверки прошлых периодов или по результатам проверки ваших партнеров), она вправе обратиться в суд и взыскать эту сумму с бывших контролирующих лиц организации.

Мы вовсе не хотим вас напугать. Хотим предостеречь. Не сто́ит понимать расхожую фразу о том, что «учредитель несет ответственность в пределах размера уставного капитала» буквально. Из любого правила есть исключения. И с каждым годом их становится все больше.

2. Самый большой плюс для ИП и минус для ЮЛ: ИП может свободно распоряжаться полученными деньгами (полученными наличными в допустимых случаях или на расчетный счет). То есть в любом случае деньги, принадлежащие ИП, — это деньги частного лица. Деньги организации — это деньги организации. Использовать их на личные нужды учредителей и работников нельзя. (Раздел 6 «Доходы от бизнеса: как их получить в свой карман?» посвящен тому, каким образом собственники организации могут получать деньги от своего бизнеса.)

3. В целом совокупная налоговая нагрузка на доходы ИП меньше, чем на доходы, получаемые учредителем через организацию. Штрафы, налагаемые на ИП в случае налоговых и административных правонарушений, на порядок меньше, чем штрафы для организации.

4. Зарегистрироваться в качестве ИП дешевле, чем зарегистрировать организацию (госпошлина за ИП — 800 руб., госпошлина за ЮЛ — 4000 руб.). Да и услуги специализированных организаций по регистрации и ликвидации ЮЛ стоят дороже, чем для ИП.

5. ИП — это минимум конфиденциальности. Почти во всех документах (чеки ККТ, например) фигурирует фамилия ИП. Во многих документах (договоры, накладные) — адрес постоянной регистрации.

6. ИП не может заниматься некоторыми видами деятельности (ему не дадут лицензию). Например:

- образовательная деятельность;

- производство алкоголя, оптовая и розничная торговля алкоголем;

- виды деятельности, связанные с авиационной техникой и авиационной безопасностью;

- виды деятельности, связанные с оружием и военной техникой, взрывчатыми веществами;

- виды деятельности, связанные с производством лекарств, с оборотом наркотических и психотропных веществ;

- инвестиционные фонды, негосударственные пенсионные фонды;

- некоторые другие виды деятельности.

Еще один нюанс — страховые взносы, которые начисляются на зарплату наемных работников. ИП не имеет права претендовать на пониженные ставки (см. главу 4.3 «Пониженные ставки страховых взносов»), предусмотренные для организаций, которые занимаются, к примеру, разработкой и продажей программного обеспечения (ПО) и баз данных, а также оказанием услуг, связанных с ПО и базами данных.

7. Считается, что организация обладает большей презентабельностью, чем ИП. Однако в сфере малого бизнеса покупателям (клиентам) чаще всего все равно, кем является продавец товаров или услуг — ИП или организацией. Гораздо большее значение имеет применяемая продавцом система налогообложения (в том случае, если покупателю нужен НДС, а плательщиком НДС может быть и ЮЛ, и ИП. Об НДС см. главу 3.1 «НДС. Налог, который платят все, но не все о нем знают»).

8. Если у вас есть партнеры (соучредители), то лучше всего зарегистрировать организацию (ООО или АО).

Все приобретенное организацией имущество принадлежит ей. Прибыль распределяется между участниками ООО в общем случае пропорционально долям (между акционерами АО — в зависимости от количества и категории акций (привилегированные или обыкновенные)). Можно в уставе ООО прописать иную пропорцию или регулировать взаимоотношения корпоративным договором (см. главу 11.1 «Устав ООО: не простое украшение»).

Имущество, приобретенное ИП, и прибыль от его деятельности по документам принадлежат только ему. Если со временем пути партнеров по бизнесу разойдутся, то «дележка» имущества может стать очень большой проблемой. И необязательно потому, что кто-то из партнеров был хорошим, а стал плохим. Просто у разных людей могут быть разные взгляды на сложившуюся ситуацию и на собственный вклад в развитие бизнеса.

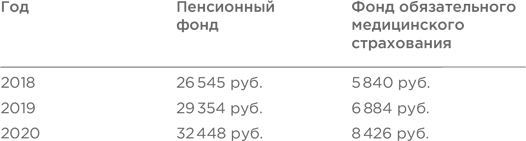

9. ИП по умолчанию, независимо от системы налогообложения и прочих факторов, должен платить фиксированные взносы за себя. С 2017 года уплата индивидуальными предпринимателями взносов в медицинский и пенсионный фонды перешла под контроль Федеральной налоговой службы. Отчисления на страхование обязательны и уплачиваются вне зависимости от того, ведет ли вообще ИП деятельность и на какой системе налогообложения находится.

Расчет взносов по страхованию основывается на ст. 430 НК РФ.

В 2017 году были установлены фиксированные суммы взносов ИП за себя на три года вперед:

В отличие от ИП, организация не уплачивает обязательные страховые взносы при отсутствии деятельности. Если она не ведет деятельность, движение по счету отсутствует, доход не получен, то и налоговой базы нет. При этом сдавать «нулевую» отчетность по выбранной системе налогообложения все-таки придется.

10. Уставный капитал организации нужно оплатить. Если он оплачивается имуществом, то, какова бы ни была сумма взноса, потребуется оценка независимого оценщика. Минимальный размер уставного капитала в настоящее время — 10 000 руб. Потом эти средства можно использовать на нужды организации.

Размер уставного капитала не может быть менее величины чистых активов организации. В противном случае в предусмотренном законом порядке необходимо принять решение об уменьшении уставного капитала или о ликвидации ЮЛ. При регистрации в качестве ИП ничего подобного не требуется, так как у ИП уставного капитала нет.

11. Если выбираете организацию, имейте в виду, что придется решать вопрос с адресом юридического лица (см. главу 11.2 «Адрес юридического лица. Если выпало в Империи родиться…»).

Таким образом, у ИП и ЮЛ есть свои особенности, плюсы и минусы, и нужно выбирать исходя из совокупности всех факторов.

Но в любом случае, если вы зарегистрировались в качестве ИП, ничто не мешает вам в дальнейшем стать учредителем организации. (И наоборот, учредитель организации вполне может зарегистрироваться в качестве ИП.) Это увеличивает количество сдаваемой отчетности, но иногда позволяет оптимизировать налогообложение и учет совершенно законным способом.

Если вы остановили свой выбор на юридическом лице, то теперь нужно сделать следующий шаг: выбрать между обществом с ограниченной ответственностью и акционерным обществом, которые, как говорилось выше, являются наиболее часто используемыми формами коммерческих юридических лиц.

Куда делись ЗАО — закрытые акционерные общества? С изменениями в ГК РФ, внесенными Федеральным законом от 05.05.2014 №99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», понятия закрытых и открытых акционерных обществ упразднились.

Сейчас существуют акционерные общества (АО) и публичные акционерные общества (ПАО). Последние отвечают признакам публичности и по своему смыслу с началом предпринимательской деятельности совершенно «не вяжутся» (потому в данном издании мы их не рассматриваем). Таким образом, привычные всем ЗАО именуются теперь АО. Зарегистрированные ранее ЗАО, конечно, существуют и меняют наименования при первых изменениях в уставе.

Из ООО и АО начинающему предпринимателю лучше выбрать первое. Объясним почему. Уставный капитал ООО разделен на доли, уставный капитал АО — на акции, которыми владеют соответственно участники ООО и акционеры АО. При создании ООО вы становитесь владельцем доли, а при регистрации АО — акций. Акции (документарные и бездокументарные) являются ценными бумагами, подлежащими обязательной государственной регистрации. Это означает, что после регистрации АО необходимо зарегистрировать выпуск акций. Процедура предполагает регистрацию решения и отчета о выпуске ценных бумаг, требует привлечения компетентных юристов и уплаты дополнительных пошлин.

Акционерные общества привлекательны тем, что сведения об акционерах не содержатся в ЕГРЮЛ. Смена акционеров может быть оформлена без внесения изменений в ЕГРЮЛ, внутренними документами общества. Ранее это можно было считать плюсом АО. Ведь достаточно было отразить смену акционеров во внутреннем реестре акционеров, который при их небольшом количестве велся самим обществом, что было вполне удобно.

Однако с 1 декабря 2014 года реестр акционеров любого АО должен вести профессиональный участник рынка ценных бумаг — регистратор (Федеральный закон от 02.07.2013 №142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса Российской Федерации»). Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица, имеющие лицензию.

С этого момента указанный плюс для начинающих предпринимателей превратился в минус, так как услуги регистраторов недешевы и при небольшом количестве акционеров часто нерентабельны.

Кроме того, любое собрание акционеров в АО обязательно должно проходить с участием все того же регистратора.

На собрания ООО регистратор не приходит (у ООО вообще нет регистратора). Законодатель предусмотрел возможность присутствия нотариуса на таких собраниях. Здесь у ООО есть выбор. Если участники ООО хотят обезопасить свои общие собрания, то пользуются нормой ГК РФ о проведении собраний с участием нотариуса. Если же не хотят, то они вправе раз и навсегда единогласным решением участников закрепить иной порядок проведения собраний, то есть — без нотариуса (подп. 3 п. 3 ст. 67.1 ГК РФ).

С другой стороны, сделки по отчуждению долей в ООО подлежат нотариальному удостоверению, но это происходит все-таки не часто.

Права и обязанности по выбору системы налогообложения, начислению и уплате налогов, соблюдению прочих ограничений и требований законодательства у ООО и АО одинаковы. Среди основных различий во внутренних взаимоотношениях между участниками ООО и акционерами АО можно назвать следующие:

1. Устав ООО может предусматривать, что любой участник ООО в любое время имеет право выйти из общества, не спрашивая согласия других участников. В этом случае ООО обязано в течение трех месяцев после выхода выплатить участнику стоимость его доли (в уставе может быть указан иной срок). Стоимость доли рассчитывается за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

Данная выплата может быть весьма невыгодна оставшимся участникам и самому ООО. (Впрочем, если у ООО один-единственный учредитель, такая ситуация не страшна. Выход единственного участника из ООО запрещен законом.)

В настоящее время Федеральный закон от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) позволяет прописать в уставе ООО запрет на выход участника, установить собственные сроки для выплаты доли вышедшему участнику или запретить выплату доли неденежными средствами (в натуре). Это усложняет жизнь участникам ООО и упрощает жизнь самому обществу.

Если денег на выплату действительной стоимости доли вышедшего участника нет, он может потребовать выплату имуществом общества, если это не запрещено уставом. Этим имуществом могут оказаться объекты недвижимости или оборудование, без которых общество просто не сможет далее вести свою деятельность. Тем не менее это право вышедшего участника.

Если участник откажется от получения действительной доли, у ООО возникнет внереализационный доход (ст. 250 НК РФ) и, значит, обязанность уплатить налог.

О подобных деталях следует думать уже при регистрации. В уставе ООО должны быть установлены однозначные правила выхода участников, поэтому не относитесь к уставу организации, который вы утверждаете, как к простой формальности: мол, нужен устав — будет устав, а что там написано — неважно. Через год-другой это может стать очень важным (см. главу 11.1 «Устав ООО: не простое украшение»).

Акционер АО такого шага (внезапного выхода) предпринять не может. Он может лишь продать или передать свои акции. Стоимость доли такому акционеру выплачивать не надо. Акционер вправе получить часть имущества только в случае ликвидации АО.

2. Появление нового акционера в АО (может быть, нежелательного для остальных акционеров) запретить практически невозможно. Любой акционер вправе передать свои акции кому угодно.

В ООО существует преимущественное право участников на приобретение долей своих соучредителей. В уставе ООО можно зафиксировать также запрет на продажу доли третьим лицам или установить, что для продажи доли человеку со стороны, то есть третьему лицу, требуется согласие остальных участников. (Но, опять же, подписывая устав ООО, вы должны понимать, что́ именно в нем говорится по данному вопросу.)

3. Степень конфиденциальности у ООО невысока. Данные об участниках ООО несложно получить официальным путем: они содержатся в ЕГРЮЛ и находятся в открытом доступе на портале ФНС РФ — .

Высокая степень конфиденциальности — у акционеров АО. Данные о них содержатся только в реестре акционеров, который, как мы уже отмечали, ведет регистратор. Доступ к реестру ограничен и регламентирован Федеральными законами от 26.12.1995 №208-ФЗ «Об акционерных обществах» и от 22.04.1996 №39-ФЗ «О рынке ценных бумаг». За разглашение информации виновные лица несут ответственность вплоть до уголовной.

4. В АО не существует каких-либо способов установления запрета на наследование акций. Тогда как в ООО можно предусмотреть возможность появления наследников в составе участников ООО только с согласия остальных участников.

5. Если в АО потребуются инвестиции без привлечения заемных средств, то акционеры могут увеличить уставный капитал, то есть осуществить дополнительную эмиссию акций. Ведь уставный капитал в АО, как мы помним, состоит из акций. То есть акционеры могут инвестировать в АО, только увеличив уставный капитал и оплатив эти акции. Можно таким же способом привлечь и сторонних инвесторов. Увеличение уставного капитала в АО — довольно затратная процедура, так как дополнительный выпуск акций регистрируется в ЦБ РФ и требует специальных знаний.

В ООО тоже можно увеличить уставный капитал путем дополнительных вкладов участников и вводя в состав участников третьих лиц. Но участники ООО имеют право вносить вклады в имущество общества, не увеличивая его уставный капитал и не изменяя размеры долей и их номинальную стоимость. От размера долей зависит порядок принятия решений в ООО.

6. Каждое движение участников ООО — продажа доли (части доли), появление нового участника, выход из ООО и т.д. — должно быть зарегистрировано и отражено в ЕГРЮЛ.

В АО такого нет: акции можно продавать и покупать, передавать; регистрировать их движение в государственных органах не надо. Эти сведения отражаются только в реестре акционеров. Приходится оплачивать услуги регистратора по отражению изменений в реестре. Но сведения об акционерах остаются конфиденциальными.

7. В уставе ООО могут быть прописаны условия, при которых какое-либо решение, касающееся деятельности организации, не будет принято никогда, если кто-то из участников ООО возражает. Часть решений ООО может быть принята лишь единогласно на основании закона. По любым другим решениям участники ООО сами могут установить единогласие.

В АО такое решение (невыгодное для части акционеров) может быть принято иногда без особых усилий.

8. Есть еще некоторые отличия. Если уже перечисленного недостаточно для выбора между АО и ООО, то сто́ит изучить Закон об ООО и Закон об АО.

ВОПРОСЫ И ОТВЕТЫ

Открываем ООО. Планируем закупить оборудование и на нем работать. Оборудование для производства, а не для продажи. Есть ли смысл вносить деньги на его покупку в уставный капитал или внести в уставный капитал само имущество после его покупки? Как и на что это влияет?

Большой уставный капитал — это солидно. На партнеров и потенциальных кредиторов, возможно, будет производить благоприятное впечатление.

В случае большого уставного капитала, оплаченного деньгами, не нужно будет мучиться с вопросом, как внести деньги в ООО на оборудование и текущие расходы на начальном этапе.

Для внесения в уставный капитал имущества, коим является оборудование, необходимо сделать его независимую оценку. Стоимость услуг оценщика напрямую зависит от стоимости имущества.

Если владельцев бизнеса более одного, надо понять, есть ли физическая возможность разделить оборудование «на части» по стоимости так, чтобы каждую «часть» оценить пропорционально стоимости взноса каждого участника. Заключение оценщика потребуется на имущество по взносу каждого участника (сколько участников — столько долей, соответственно столько и заключений оценщика). Иначе, если оборудование неделимо, придется вносить его от одного участника, с единым заключением оценщика, но это изменит соотношение долей в ООО и потребует согласия всех участников.

И еще. Деньги или имущество, внесенные в уставный капитал, не возвращаются вносителю. А если дать организации деньги, например, по договору займа, то их можно будет вернуть (см. раздел 5 «Как влить деньги в бизнес?»).

Необходимо также понимать, что означает размер уставного капитала. Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы кредиторов общества. Он должен быть не менее величины чистых активов общества. То есть он фактически не привязан к тому имуществу или деньгам, которые вносились в его оплату. Деньги могут быть потрачены, имущество может быть утрачено. Привязка же размера уставного капитала к чистым активам остается.

Согласно п. 4 ст. 30 Закона об ООО, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

- Об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

- О ликвидации общества.

Возвращаясь к вопросу: допустим, мы внесли в уставный капитал оборудование на сумму 1 млн руб. Оборудование со временем устаревает, амортизируется, то есть теряет стоимость. К сожалению, ничто не вечно под луной. За исключением размера уставного капитала в тот самый миллион рублей. Наши активы должны быть не менее этой суммы, иначе принимаем решение об уменьшении уставного капитала или ликвидируемся.

Могу ли я пользоваться деньгами уставного капитал моего ООО (10 000 руб.) для расчетов с контрагентами?

Да, можете. Деньгами и имуществом, которыми был оплачен уставный капитал, можно пользоваться (для нужд организации) практически без ограничений. За исключением только ограничений, которые применимы к любым средствам, принадлежащим организации (см. раздел 9 «Операции с наличными»).

1.2. Самозанятость: репетиторы, няни, сиделки, домработницы

Как и обещали, кратко расскажем о самозанятых (официально именуются лицами, осуществляющими деятельность по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд).

Ими могут стать граждане, персонально оказывающие услуги физическим лицам для личных и домашних нужд. Они не регистрируются в качестве ИП. Получение дохода возможно только самостоятельно (вне трудовых отношений и без использования наемного труда) по следующим видам деятельности:

- присмотр и уход за детьми, больными, пожилыми старше 80 лет и другими лицами, нуждающимися в постоянном уходе;

- репетиторство;

- уборка жилых помещений и ведение домашнего хозяйства.

Региональные власти могут расширять указанный перечень.

Самозанятые граждане пользуются налоговой амнистией до 2019 года (п. 70 ст. 217 НК РФ), то есть освобождены от уплаты налогов. Страховые взносы ими также не уплачиваются. Что будет после 2019 года? Трудно сказать. На момент написания настоящей книги закон о самозанятых гражданах еще не принят (с законопроектом можно ознакомиться на сайте ). Этим законом планируется внести изменения в Закон РФ от 19.04.1991 №1032–1 «О занятости населения в Российской Федерации» и иные акты.

Предполагаем, что по истечении 2019 года самозанятым нужно будет принять решение: зарегистрироваться в качестве ИП или прекратить осуществление деятельности, точнее — получение дохода от нее.

Чтобы стать официально самозанятым, достаточно подать в налоговую инспекцию по месту жительства (при отсутствии у физического лица места жительства на территории Российской Федерации — по месту пребывания) уведомление. Форма уведомления утверждена приказом ФНС РФ от 31.03.2017 №ММВ-7–14/270@, и ее можно скачать на сайте ФНС РФ. При подаче уведомления обязательно сохраните второй экземпляр с отметкой налоговой о принятии. Выдача свидетельств, листов записи для самозанятых граждан не предусмотрена.

Возникает вопрос: что же изменится в статусе гражданина после подачи уведомления, если по указанным видам деятельности налог все равно не уплачивается? Ответ прост: деятельность легализуется.

Многие специалисты отмечали, что запуск проекта самозанятости в нашей стране можно считать неудачным. Число граждан, подавших уведомления, мизерно в масштабах всей страны. Надеемся, законодатель расширит перечень «самозанятых» видов деятельности и внесет больше ясности в статус этой категории граждан. На сегодня пока что вопросов больше, чем ответов. А неопределенность всегда пугает.

1.3. Выбор системы налогообложения

И для индивидуальных предпринимателей, и для юридических лиц существуют пять систем налогообложения:

- одна общая система налогообложения (ОСН);

- четыре специальные:

1) упрощенная система налогообложения (УСН);

2) патентная система налогообложения (ПСН);

3) единый налог на вмененный доход (ЕНВД);

4) единый сельскохозяйственный налог (ЕСХН).

1.3.1. Общая система налогообложения

По умолчанию при регистрации ИП и юридические лица подпадают под ОСН. Специальные режимы применяются по добровольно поданному в налоговый орган заявлению.

Общая система налогообложения является самой тяжелой и обременительной, требует полного ведения бухгалтерского и налогового учета. Сознательными людьми ОСН применяется, только когда есть прямые ограничения для спецрежимов. Как правило, это большие корпорации с серьезными оборотами, солидным штатом работников и (или) компании, являющиеся, как и их контрагенты, плательщиками НДС.

ОСН может быть выгодна в следующих случаях:

1. Если бо́льшая часть ваших контрагентов тоже находится на ОСН. Это позволит уменьшить свой НДС на суммы НДС, уплаченные контрагентам. А контрагенты, в свою очередь, смогут принять к вычету входной, уплаченный вам НДС. Это может стать определяющим фактором сотрудничества (см. главу 3.1 «НДС. Налог, который платят все, но не все о нем знают»).

2. Если вы осуществляете импорт товаров в Россию. Тогда, находясь на ОСН, вы сможете вычетом вернуть себе уплаченный НДС.

3. Если основным видом вашей деятельности будет оптовая торговля.

4. Если вы будете пользоваться льготой по налогу на прибыль. Такие льготы устанавливаются преимущественно для организаций в социальной сфере и сфере обслуживания. Например, это лицензированные медицинские, образовательные организации. Перечни устанавливаются Правительством РФ и уточняются Минфином.

Те, кто применяет ОСН, должны уплачивать следующие налоги и сборы:

- налог на добавленную стоимость;

- налог на прибыль организации (налог на доходы физических лиц);

- страховые взносы (ИП платят за себя и за своих работников);

- налог на имущество организаций (ИП его не уплачивают, точнее — уплачивают налог на имущество физических лиц, в том же порядке, что и все остальные физические лица).

Плательщики акцизов платят акцизы (гл. 22 НК РФ).

Ну и плюс еще некоторые налоги (если есть налоговая база): транспортный, водный, земельный и т.д. (впрочем, их платят и те, кто применяют другие системы налогообложения).

В отношении имущества запомните простое правило: все ИП и юридические лица в обязательном порядке платят налог, исчисляемый из кадастровой стоимости. Если вы владеете квартирой и сдаете ее как ИП, начисленный на нее налог вы все равно должны уплатить, и никакой специальный режим вас от этого не избавит. То же относится, например, к помещениям, земельным участкам, используемым ИП или юридическим лицом для ведения бизнеса.

Красота любого специального режима в том, что основные налоги общей системы заменяются на один — единый. Подчеркнем слово «основные», так как обязательными могут оставаться налоги, уплачиваемые в зависимости от местного законодательства и (или) вашего вида деятельности, специфики имущества.

Так, в Москве ИП и юридические лица, занимающиеся торговлей на ОСН и УСН, уплачивают торговый сбор. Ему посвящена глава 33 НК РФ. Он может быть установлен только в Москве, Санкт-Петербурге и Севастополе — городах федерального значения.

На 2018 год торговый сбор установлен пока только в Москве Законом г. Москвы от 17.12.2014 №62 «О торговом сборе» (вступил в действие с 1 июля 2015 года). При этом под уплату торгового сбора подпадает не любая торговля. Местные власти вправе вводить льготы. В Москве они установлены Законом г. Москвы от 24.06.2015 №29.

Почему, кстати, это сбор, а не налог? Потому что берется он не с дохода, а с объекта торговли — торговой точки, магазина, палатки, передвижного киоска и т.д. При этом неважно, является этот объект недвижимым или движимым имуществом. О начале и прекращении торговой деятельности необходимо уведомлять налоговую инспекцию, включая случаи, когда ваш вид торговли является льготным.

Перейдем к специальным режимам. Применять любой специальный режим вы можете добровольно, а при патентной системе — даже выбирать его срок.

1.3.2. Упрощенная система налогообложения

Наиболее часто из специальных режимов применяется упрощенная система налогообложения, в народе «упрощёнка». Это связано с тем, что под нее подпадает наибольшее количество видов деятельности. Применяется ИП и юридическими лицами.

В связи с популярностью упрощенки детальное ее описание вынесено в нашей книге в отдельный раздел (раздел 2 «Упрощенная система налогообложения (УСН)»). Здесь дадим лишь общую информацию.

Налоговая ставка выбирается вами и составляет 6% (если облагаются доходы) или 15% (если облагаются доходы, уменьшенные на величину расходов).

Из определения понятно, что ставка 15% применятся тогда, когда есть расходы, иначе говоря — когда есть на что уменьшать. Расходы должны быть документально подтверждены и экономически обоснованы. Если кратко об обосновании, то это те расходы, которые были необходимы для получения дохода по соответствующей деятельности. Закрытый перечень расходов содержится в ст. 346.16 НК РФ.

Доходы при УСН учитываются кассовым методом, то есть при фактическом поступлении денег в кассу или на расчетный счет. Если фактически поступило 100 000 руб., это и есть облагаемый доход. При ставке 6% уплате подлежит налог в размере 6000 руб.

Основные условия, при которых возможно применение УСН:

- максимальный доход составляет не более 150 млн руб. в течение календарного года;

- доля участия в организации иных юридических лиц составляет не более 25% уставного капитала;

- количество сотрудников менее 100 человек;

- остаточная стоимость основных средств — не более 150 млн руб.

1.3.3. Патентная система налогообложения

Патентную систему налогообложения (ПСН) могут применять только ИП.

Патент можно назвать своего рода «налоговым абонементом»: ИП покупает патент на определенный вид деятельности, а размер фактически полученного дохода от этой деятельности не важен.

Основной перечень видов деятельности для патентной системы налогообложения установлен п. 2 ст. 346.43 НК РФ. Но каждый субъект РФ может дополнять его, формируя собственный перечень. Поэтому, чтобы понять, вправе ли вы перейти на ПСН по своему виду деятельности, необходимо свериться с Классификатором видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения.

Отметим, что ПСН не может применяться:

а) в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п. 6 ст. 346.43 НК РФ);

б) если средняя численность наемных работников ИП превышает 15 человек по всем видам предпринимательской деятельности;

в) если годовой доход ИП по всем видам деятельности на ПСН превышает 60 млн руб. (при совмещении ПСН и УСН совокупно по двум режимам сумма доходов, полученных с начала года, не должна превысить те же 60 млн руб.).

На один вид деятельности выдается один патент. Если хотите применять ПСН в нескольких видах деятельности, на каждый потребуется отдельный патент.

Патентная система удобна тем, что:

- вы сами можете выбирать период действия патента: от одного до 12 месяцев в пределах одного года; например, при оплате патента с сентября его максимальный срок составит четыре месяца, то есть до конца текущего года;

- ПСН освобождает от уплаты НДФЛ, НДС (за исключением таможенного), налога на имущество (кроме тех объектов, налоговая база по которым определяется как кадастровая стоимость), налогов по УСН, но все это только по тому виду деятельности, на который получен патент;

- не нужно самостоятельно рассчитывать налог: он исчисляется налоговой инспекцией и фиксирован государством;

- учет по патенту прост: декларацию подавать не нужно, поступления по виду деятельности фиксируются в книге доходов;

- ПСН позволяет сэкономить на взносах за сотрудников (страховые взносы составят 20%, за исключением сдачи недвижимости в аренду, розничной торговли, общепита — при этой деятельности взносы останутся в размере 30%);

- московские ИП на патенте не платят торговый сбор (московские — потому как его больше нигде и нет).

Подать заявление на патент нужно не позднее 10 дней до начала деятельности по нему (таково требование налоговой). Однако, если вы опоздали (а это нехорошо), все же есть шанс, что инспекция рассмотрит ваше заявление. На этот счет есть письмо Минфина России от 14.07.2017 №03–11–12/45160. В нем говорится, что хотя в п. 2 ст. 346.45 НК РФ четко установлен срок подачи заявления — 10 дней до начала применения ПСН, налоговая не может отказать в выдаче патента из-за нарушения этого срока, потому что такое основание отказа не прописано в п. 4 той же статьи Кодекса. Значит, если ваше заявление поступило ранее даты планируемого начала действия патента, инспекция вправе (но, впрочем, и не обязана) «рассмотреть возможность выдачи» вам патента, причем с датой начала его действия согласно заявлению.

Получив ваше заявление, налоговая инспекция рассчитает вам фиксированный налог. Если вам интересно, как она это сделает, то метод следующий.

Субъектом РФ на год устанавливается денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду деятельности, в отношении которого применяется ПСН, — это налоговая база.

Далее налоговая база умножается на 6% — это налоговая ставка.

В итоге сумма налога за 12 месяцев деятельности на патенте равна:

Налог = Налоговая база × 6%.

Однако на 6% умножается не всегда.

Субъекты РФ могут установить на два года налоговую ставку в 0% для ИП, впервые зарегистрированных и осуществляющих виды деятельность в производственной, социальной и (или) научной сферах, в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — до конца 2020 года.

В Республике Крым и Севастополе ставка может быть уменьшена до 4% в период с 2017 по 2021 год.

Предположим, вы регистрируетесь как ИП впервые и в вашем субъекте по вашей деятельности ставка 0%. Повезло. Как известно, при умножении на ноль получается ноль. Это означает, что вы освобождены от уплаты налога по патенту на период каникул. Но это не означает, что и заявление не нужно подавать. Нужно. Потому что это ноль по выбранной системе.

На портале ФНС РФ по ссылке вы можете воспользоваться сервисом расчета стоимости патента.

Для всех тех, у кого ноль не получился, рассказываем порядок уплаты налога.

При сроке действия патента до 6 месяцев уплачивается полная сумма начисленного вам налога не позднее срока окончания патента. Этапы и части платы вы определяете сами, главное, чтобы к сроку окончания патента была перечислена вся сумма.

При сроке действия патента от 6 до 12 месяцев: 1/3 суммы вносится не позднее 90 календарных дней со дня начала действия патента, а оставшиеся 2/3 — не позднее срока окончания патента.

Опять же, информация для тех, у кого не получился ноль. Если не понравилось работать на ПСН, до окончания срока патента вы можете отказаться от него или перейти на УСН. Если вы просто откажетесь, не переходя на УСН, и если вы не подавали заявление на УСН ранее, то вы автоматически попадете на ОСН. Там вам не понравится еще больше.

Поэтому, применяя ПСН, подумайте: может быть, сто́ит в превентивных целях подать заявление еще и на УСН — на случай утраты права на патент или получения дохода по иной деятельности? Упрощенка послужит вам подушкой безопасности.

Вы можете перейти также на ЕСХН или ЕНВД (если последний применяется в вашем регионе).

1.3.4. Единый налог на вмененный доход

Единый налог на вмененный доход в народе именуется «вменёнка». Применяется ИП и юридическими лицами. Вводится актами представительных органов муниципальных районов, городских округов, законами городов федерального значения. Применяется, как и в случае с патентной системой, в отношении определенных видов деятельности (в Москве, например, ЕНВД с 2014 года вообще не применяется). Возможность применения ЕНВД продлена до 1 января 2021 года, далее законодатель планирует его отменить (что необязательно произойдет — все может измениться).

Увидеть перечень видов деятельности, по которым властями может быть введен ЕНВД, вы можете сами в НК РФ (ст. 346.26).

Остановимся отдельно на содержащихся в том перечне бытовых услугах. По ним перечень кодов видов деятельности изменен с 2017 года. Новый перечень определен распоряжением Правительства РФ от 24.11.2016 №2496-р в связи с применением нового классификатора ОКВЭД.

Если вы задумались о применении ЕНВД, то придется свериться как с перечнем по ст. 346.26 НК РФ, так и с перечнем, установленным местным законом (см. ). То есть, как и в случае с патентной системой, в одном регионе вид деятельности может подпадать под вмененку, а другом — нет.

Как рассчитывается ЕНВД? При расчете суммы налога за месяц применяется формула:

Базовая доходность × Физический показатель × К1 × К2 × 15%,

где:

Базовая доходность — условная месячная доходность в расчете на единицу физического показателя, устанавливается государством по видам деятельности. Например:

Физический показатель — для каждого вида деятельности свой. Например, по грузоперевозкам это количество автотранспортных средств, используемых для перевозки грузов;

К1 — это коэффициент-дефлятор (устанавливается Минэкономразвития России. Значение на 2018 год — 1,868);

К2 — устанавливаемый региональными властями корректирующий коэффициент, который учитывает особенности ведения деятельности в регионе, в том числе ассортимент товаров (работ, услуг), сезонность, особенности места ведения предпринимательской деятельности и пр. (ст. 346.27 НК РФ);

15% — налоговая ставка для ЕНВД. Региональными властями ставка может быть уменьшена.

Когда ЕНВД выгоден? Когда по выбранному виду деятельность получается достаточно большой доход. Ведь платеж по приведенной формуле фиксированный. Это же можно сказать и про патентную систему для ИП.

Тогда как налог на УСН величина переменная (больше доход — больше налог и наоборот).

При расчете ЕНВД нужно учитывать и одну приятную особенность: его можно уменьшить.

Если у ИП нет работников, то он может уменьшить до 100% налога на сумму страховых взносов (фиксированных платежей), уплаченных за себя в отчетном периоде; ИП с работниками — на сумму до 50% от страховых взносов, уплаченных на работников и за себя, юридические лица — на сумму до 50% от страховых взносов, уплаченных за работников.

Условия, при которых можно применять ЕНВД:

- и ИП, и ЮЛ — численность работников не более 100 человек;

- для ЮЛ — доля участия иных юридических лиц не более 25% (исключения составляют дочерние организации общественных организаций инвалидов);

- не осуществляется деятельность в рамках договоров простого товарищества или доверительного управления;

- не осуществляется деятельность автозаправочных и автогазозаправочных станций;

- ЮЛ не является учреждением образования, здравоохранения и социального обеспечения, оказывающим услуги общественного питания;

- юридическое лицо не относится к крупнейшим налогоплательщикам.

Итак, при выборе ЕНВД ознакомьтесь с перечнями видов деятельности. Читайте внимательно: вас могут ожидать сюрпризы. Например, розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м подпадает под ЕНВД. Но не розничная торговля товарами, указанными в подп. 6–10 п. 1 ст. 181 НК РФ, а это легковые автомобили, мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.), автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин.

Рассчитайте и соотнесите прогнозируемый доход и фиксированный налог с учетом его уменьшения. Первый может оказаться меньше второго. Такое бывает, особенно на старте бизнеса. Имейте в виду, что с 1 июля 2018 года ИП на ЕНВД должны в обязательном порядке применять онлайн-кассы при наличных расчетах. О них более подробно в главе 9.1 «Контрольно-кассовая техника: нужна или нет». Акцентируем на этом внимание, так как зачастую ЕНВД ранее ассоциировался с возможностью ИП работать без контрольно-кассовой техники в каком бы то ни было виде.

1.3.5. Единый сельскохозяйственный налог

ЕСХН применяется при производстве сельскохозяйственной продукции, рыбохозяйственными организациями и сельскохозяйственными производителями в области животноводства и растениеводства. При этом доля дохода от реализации перечисленных услуг должна составлять не менее 70%.

Величина ЕСХН рассчитывается следующим образом:

Налоговая база × 6%,

где:

Налоговая база — денежное выражение величины доходов, уменьшенное на величину расходов;

6% — налоговая ставка.

ЮЛ и ИП, занятые рыбохозяйственной деятельностью, тоже могут применять ЕСХН при условиях:

- доход от реализации рыбной продукции составляет более 70%;

- количество сотрудников не превышает 300 человек.

С 1 января 2017 года к сельскохозяйственным товаропроизводителям, имеющим право применять ЕСХН, отнесены организации и индивидуальные предприниматели, оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства (Федеральный закон от 23.06.2016 №216-ФЗ «О внесении изменений в статьи 346.2 и 346.3 части второй Налогового кодекса Российской Федерации»).

О каких услугах здесь идет речь? Это:

а) услуги в области растениеводства в части подготовки полей, посева сельскохозяйственных культур, возделывания и выращивания сельскохозяйственных культур, опрыскивания сельскохозяйственных культур, обрезки фруктовых деревьев и виноградной лозы, пересаживания риса, рассаживания свеклы, уборки урожая, обработки семян до посева (посадки);

б) услуги в области животноводства в части обследования состояния стада, перегонки скота, выпаса скота, выбраковки сельскохозяйственной птицы, содержания сельскохозяйственных животных и ухода за ними.

Налоговую базу при ЕСХН возможно уменьшить на сумму убытка, полученного в предыдущих годах.

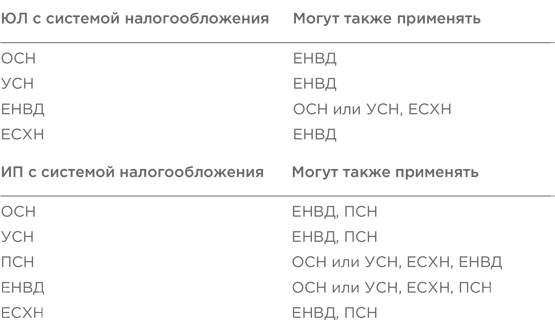

1.3.6. Совмещение налоговых систем

Вы уже заметили, что специальные режимы, кроме УСН, привязаны к виду деятельности. Но мы уверены, что вы креативный предприниматель и не ограничитесь только одним направлением. А если и не креативный, то предпринимательство точно сделает вас таковым.

Поэтому знайте, что системы налогообложения можно совмещать. Но не все и не со всеми. Нередки ситуации, когда плательщик ЕНВД параллельно занимается еще одним видом деятельности, который не подпадает под вмененку. Соответственно, по этому виду деятельности налоги платятся по другой системе — общей или упрощенной.

При этом, конечно, придется вести раздельный учет доходов, расходов, имущества и прочего по разным видам деятельности (что довольно трудоемко). Либо регистрировать еще одно ЮЛ.

Однако не сто́ит увлекаться размножением юридических лиц. У налоговиков есть такое понятие, как недобросовестное дробление бизнеса. На момент написания настоящей книги известно о 17 критериях такого дробления. Сами критерии не являются налоговым преступлением. Они служат лишь основанием для проверки легитимности такого дробления в свете уменьшения налоговой базы. На стадии начала бизнеса думать об этом, скорее всего, рано. Но мы должны уведомить вас о существовании таких факторов, на будущее, так сказать. Сто́ит ли говорить, что разобраться в тонкостях критериев без специалистов довольно сложно, так как нюансов построения легитимного бизнеса — масса.

Впрочем, вернемся к старту бизнеса.

Учитывать совмещение систем полезно не только при нескольких направлениях деятельности. Может, к примеру, возникнуть ситуация, когда розничный торговец, будь то магазин, палатка и т.п., на ЕВНД или ПСН продал что-либо юридическому лицу с оформлением документов (товарная накладная, счет-фактура). Это уже не розничная торговля, так как не является продажей товаров конечному потребителю для использования в быту. Такие продажи должны облагаться налогами по общей или упрощенной системе.

Поэтому, даже если ваш вид деятельности подпадает под ЕНВД или ПСН, подумайте — а не сто́ит ли вам при регистрации подать заодно заявление и на применение упрощенной системы налогообложения.

Приведем таблицы совмещения систем налогообложения.

ВОПРОСЫ И ОТВЕТЫ

Я хочу организовать свое дело. Но вот в чем загвоздка: я живу и прописан в Мурманской области, а вести деятельность хочу в Москве. Возникает ряд вопросов.

Могу ли я зарегистрироваться как ИП в Москве, хотя там не прописан, или надо регистрировать ООО?

Где регистрировать ИП: по месту прописки или по месту ведения бизнеса?

Где я могу получить патент на ведение деятельности в Москве: в Москве или в Мурманской области?

Могу ли я применять еще и упрощенную систему налогообложения?

Регистрировать ООО вы можете в любом месте, независимо от прописки. Зарегистрировать ИП — только по месту прописки. Впрочем, ничто не мешает зарегистрироваться как ИП в Мурманской области, а вести деятельность в Москве.

Подать заявление на регистрацию ИП в Мурманской области вы можете, даже не покидая Москвы, если в ней находитесь. С 1 января 2016 года нотариусы вправе подать ваше заявление о регистрации с использованием электронной цифровой подписи (ЭЦП). Речь идет не о заверении документов, а именно о подаче заявления в ваш налоговый орган. В течение трех рабочих дней после отправки заявления нотариус получает ответ от налоговой о факте регистрации ИП в электронной форме. Нотариус распечатывает поступившие документы и заверяет своей подписью.

Практика новая, и документы выглядят не совсем обычно: на листе записи ЕГРИП, на свидетельстве о присвоении ИНН (если не присваивался ранее) не будет печати налоговой, только удостоверительная надпись нотариуса. Но эти документы имеют абсолютно такую же силу, как и выданные самой налоговой инспекцией. Услуги нотариуса платные, оплачиваются по тарифам, но в любом случае они обойдутся дешевле, чем поездка в Мурманскую область из Москвы.

Кстати, такими благами цивилизации и ЭЦП могут пользоваться как физические, так и юридические лица.

С 2015 года применять ПСН возможно только в том муниципальном образовании, в котором он получен. Если деятельность будет осуществляться в Москве, то заявление о применении патента по этой деятельности подается в Москве. Не путайте с заявлением о регистрации в качестве ИП. В вашем случае как ИП регистрируетесь в налоговом органе Мурманской области по прописке, а заявление на патент подаете в Москве.

Оплачиваете патент тоже в Москве. А по месту прописки будете должны платить только страховые взносы и сдавать отчеты по другой системе налогообложения (возможно, «нулевые»).

Но при этом, если вы будете вести также деятельность, доходы от которой нельзя отнести к полученным от деятельности по московскому патенту, то с этих доходов надо будет платить налоги и в Мурманской области в свою налоговую (тогда отчеты уже не будут «нулевыми»).

Посмотрите п. 3 ст. 346.12 НК РФ. Там представлен список тех, кто не имеет права применять упрощенку. Если ваш вид деятельности не попал в этот список, значит, вы ее применять можете. Патентная система совместима с УСН.

Я регистрирую ООО, и в начале деятельности у меня никаких операций не производится, движений по счету нет. Я сдаю «нулевую» отчетность. Прибыли, соответственно, нет. Существуют ли какие-то обязательные выплаты государству, которые я должен производить или же нет прибыли — нет выплат? То есть никаких затрат у меня нет?

Да, пока нет выручки и нет работников, с зарплаты которых надо платить «зарплатные налоги» (НДФЛ и страховые взносы), никаких обязанностей по уплате налогов у ООО не возникнет.

Исключение — покупка на организацию имущества стоимостью более 40 000 руб., в этом случае может возникнуть обязанность по уплате налога на имущество. Но платить его нужно, только если организация находится на общей системе налогообложения. Если имущество оценивается по кадастровой стоимости, то этот налог может быть немаленьким.

И еще, вы обязаны будете оплатить уставный капитал (10 000 руб. как минимум) в срок, определенный в договоре об учреждении или в случае с единственным учредителем — в решении об учреждении ООО, но не позднее четырех месяцев с момента регистрации ООО.

«Нулевую» отчетность подавать необходимо. Если вы не будете этого делать в течение года, налоговая инспекция может признать ваше ООО недействующим и исключить его из ЕГРЮЛ. Признаки недействующих юридических лиц содержатся в п. 1 ст. 21.1 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Чем опасна такая принудительная ликвидация? Тем, что в течение трех лет после нее вы не сможете зарегистрировать на себя другую компанию и занимать руководящие должности, то есть будете дисквалифицированы. Это обратная сторона принудительной ликвидации, которую не все учитывают, просто кидая в долгий ящик свои зарегистрированные компании. Поэтому не пренебрегайте своевременной подачей отчетности.

Я хочу организовать свою сервисную службу, но никак не могу понять, на какой системе налогообложения остановиться. Если ИП на УСН, то ведь тогда мои клиенты-ЮЛ (а это будут только ЮЛ) могут отказать мне в сотрудничестве. Или же ИП на ОСН? Но тогда налоги очень сильно увеличиваются. Смогу ли я самостоятельно вести книги расходов и доходов, или же это нереально и нужно платить бухгалтеру?

Вы сможете самостоятельно вести учет для ИП на ОСН, но это действительно сложно, трудоемко и требует значительного количества времени, и налогов платить надо будет гораздо больше.

Раз нет возможности спрогнозировать развитие ситуации, можно подать заявление на упрощенку, а потом посмотреть: если отсутствие НДС станет камнем преткновения и вы будете терять заказчиков из-за упрощенки, то с 1 января следующего года переходите на общую систему (это можно сделать с начала календарного года, подав до 15 января в налоговую уведомление установленной формы о переходе на ОСН).

Другой вариант: если будут крупные заказчики, которым ни пить, ни жить — подавай НДС, можно поступить следующим образом:

а) будучи ИП на упрощенке, выписывать им счета-фактуры с указанием этого самого НДС (накручивая 20% сверх стоимости услуг). В этом случае придется ежеквартально платить государству всю сумму НДС, указанную в выставленных счетах-фактурах, и сдавать декларацию по НДС. Уменьшить НДС никак не получится.

б) помимо ИП, зарегистрировать еще и ООО на общей системе. В зависимости от заказчика заключать договоры и выставлять счета либо от упрощенца, либо от ООО на ОСН.

Возможно ли добровольно перейти с УСН на общую систему налогообложения раньше, чем со следующего календарного года, при смене собственника фирмы и юридического адреса?

Нет, нельзя (п. 3 ст. 346.13 НК РФ). Можно перейти только с начала следующего календарного года. Никаких исключений для организаций, у которых меняются собственники, нет.

В текущем году вы можете только потерять право на применение упрощенки, если выручка организации превысит 150 млн руб., если откроете филиал (в этом случае теряете право применять УСН с того квартала, на который придется открытие филиала) или если нарушите другие условия п. 3 и 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ (см. следующий раздел книги).

Хочу зарегистрироваться как ИП и открыть интернет-магазин розничной торговли в Москве. Где посмотреть, подпадает ли в Москве такая торговля под ПСН?

В Москве патентная система введена с 2013 года Законом г. Москвы от 31.10.2012 №53 «О патентной системе налогообложения». В нем определены виды деятельности, по которым можно применять ПСН, а также установлены размеры потенциально возможного к получению годового дохода (от него рассчитывается налог).

Розничная торговля в этом законе определена как:

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли (размер потенциально возможного к получению годового дохода на один обособленный объект торговли);

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (размер потенциально возможного к получению годового дохода на один обособленный объект торговли).

Предпринимателей сбивает с толку формулировка розничной торговли без указания площади объекта: многие считают, что торговать в этом случае можно как угодно. Но это не так. И Законом г. Москвы, и НК РФ (ст. 346.43) розничная торговля для ПСН определена как осуществляемая исключительно через стационарные объекты.

На этот счет есть разъяснения Минфина в письме от 24.04.2017 №03–11–12/24582. В нем Минфин, приведя определение розничной торговли (подп. 1 п. 3 ст. 346.43 НК РФ), пояснил, что к таковой не относится реализация товаров по образцам и каталогам вне стационарной торговой сети, через телемагазины, телефонную связь и компьютерные сети. Одновременно с этим Минфин отметил, что ИП на ПСН может размещать информацию об ассортименте товаров в интернете.

Информация о товаре в интернете в рекламных целях и торговля через интернет-магазин — это все-таки разные вещи. Поэтому деятельность интернет-магазина под ПСН не подпадает.

То же, кстати, относится и к ЕНВД в других регионах — в силу того же определения розничной торговли.

Так что вам следует из предложенных законом налоговых режимов рассмотреть УСН или ОСН. Нет, мы же вам добра желаем, — следует рассмотреть УСН.