Китаю пока еще далеко до лидеров мирового валютного рынка

Март 2018 г

По ряду экономических показателей Китай сегодня мировой лидер. Если рассчитывать показатель валового внутреннего продукта (ВВП) по паритету покупательной способности валют (ППС), то по этому показателю Китай занял первое место в мире еще в 2014 году. Вот данные МВФ по указанному показателю для Китая (млрд долл.): 2014 г. – 18 229; 2015 г. – 19 698; 2016 г. – 21 286. Для сравнения приведу данные по США (млрд долл.): 2014 г. – 17 428; 2015 г. – 18 121; 2016 г. – 18 624. В 2016 году доля Китая в мировом ВВП составила 17,71 %, а у США, оказавшихся на втором месте, – 15,50 % (далее по показателю ВВП, рассчитанного по ППС, следовали следующие страны: Индия, Япония, Германия, Россия, Бразилия, Индонезия, Великобритания, Франция).

Еще более очевидно лидерство Китая в международной торговле. По данным ВТО, в 2017 году экспорт ведущих стран имел следующие объемы (млрд долл.): Китай – 2157; США – 1576; Германия – 1401; Япония – 683.

Разъясняя лозунг «Социализм с китайской спецификой», Пекин помимо всего говорит о том, что такая модель предусматривает всемерное развитие финансовых рынков: фондового, кредитного, страхового, валютного. И руководство Китая последовательно проводит линию на развитие финансовых рынков. Динамично в XXI веке развивается фондовый рынок Китая. По данным Блумберг, за период с октября 2003 г. по октябрь 2016 г. капитализация этого рынка выросла с 0,42 трлн до 6,6 трлн долл., т. е. в 14,8 раз. В 2003 году Китай по капитализации фондового рынка занимал в топ‑10 девятое место, а вот в конце 2016 году он уверенно находился на втором месте после США. Американский фондовый рынок в октябре 2016 года имел капитализацию, равную 23,8 трлн долл. Вот как выглядела раскладка топ‑10 по доле в мировой капитализации фондовых рынков (%): США – 36,3; Китай – 10,1; Япония – 7,9; Гонконг – 6,3; Великобритания – 4,6; Канада – 2,9; Франция – 2,9; Германия – 2,7; Индия – 2,6; Швейцария – 2,1. Судя по всему, Китай собирается форсировать развитие фондового рынка путем консолидации бирж Шанхая, Шэньчжэня и Гонконга, а также за счет либерализации доступа иностранных участников на этот рынок. Ряд экспертов утверждает, что Китай не только имеет амбиции стать ведущим фондовым рынком мира, но и реально может воплотить свои планы в жизнь.

А как обстоят дела с валютным рынком Китая? Толчком для развития внутреннего валютного рынка стал такой шаг, как создание в Китае в апреле 1994 года Системы торговли иностранными валютами (Foreign Exchange Trading System – CFETS). С некоторыми оговорками можно сказать, что это китайская валютная биржа. Первоначально на площадке CFETS шла торговля юанем на ведущие мировые валюты – доллар США, японская иена, евро, британский фунт. Также в список торгуемых валют был включен гонконгский доллар. Позднее в список добавился малазийский ринггит, а в 2010 году также российский рубль. Кстати, на основании российско-китайских договоренностей тогда же начались операции с валютной парой «юань – рубль» на российской биржевой площадке ММВБ.

На сегодняшний день валютный рынок Китая представляет собой два основных сегмента: а) оптовый рынок, на котором осуществляются межбанковские валютные операции; б) розничный рынок, на котором сторонами сделок являются, с одной стороны, банки, а с другой стороны – физические и юридические лица. Общее управление валютным рынком осуществляет Народный банк Китая (НБК), а текущее (оперативное) – Государственная администрация по валютному регулированию (State Administration of Foreign Exchange – SAFE). Кстати, на SAFE помимо всего прочего возложено такое ответственное дело, как управление золотовалютными резервами, находящимися на балансе НБК.

Валютный рынок Китая за время с момента его возникновения существенно либерализовался, но утверждать, что он стал абсолютно свободным, нельзя. Главным приоритетом денежных властей является поддержание курса национальной денежной единицы на таком уровне, который обеспечивает наиболее динамичное развитие экономики страны, в любом случае не допуская резких взлетов и падений юаня. Например, в 2016 году стала наблюдаться тенденция к быстрому снижению курса юаня по отношению к доллару США и другим ведущим валютам. НБУ и SAFE ужесточили контроль за валютными операциями как китайских, так и иностранных банков в крупнейших торговых городах (Шанхае и Гуанчжоу), чтобы затормозить отток капитала, провоцирующий падение юаня. Проще говоря, были установлены ограничения на продажу валюты частному сектору. Плюс к этому все банки стали обязаны информировать НБУ и SAFE о крупных покупках валюты клиентами.

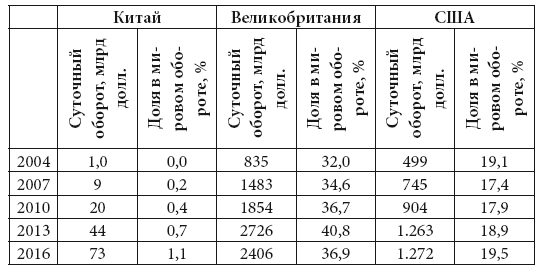

По данным Банка международных расчетов, среднесуточные обороты на валютном рынке Китая за период 2004–2016 гг. выросли с 1 млрд до 73 млрд долл. Динамика впечатляющая. Но и в 2016 году доля китайского валютного рынка в общих показателях по миру составила всего 1,1 % (см. табл. 12). В 2016 году валютный рынок Китая занимал лишь двенадцатое место в рейтинге валютных рынков стран (по показателю среднесуточных оборотов) после Великобритании, США, Сингапура, Гонконга, Японии, Франции, Германии, Австралии, Дании, Канады, Голландии.

Табл. 12. Сравнение масштабов операций на валютных рынках Китая, Великобритании и США

Источник: Triennial Central Bank Survey. Foreign exchange turnover in April 2016. Monetary and Economic Department. BIS.

Китай по показателям суточного оборота на валютных рынках уступал не только Великобритании и США (занимают первое и второе места в мировом рейтинге), но и ряду стран, которые находятся с ним по соседству. В апреле 2016 года среднесуточные обороты на валютных рынках ряда стран имели следующие значения (млрд долл., в скобках – доля в мировом обороте, в%): Сингапур – 517 (7,9); Гонконг – 437 (6,7); Япония – 399 (6,1). Валютный рынок Сингапура превышал рынок Китая в 7 раз, а рынок Гонконга – в 6 раз.

Почему позиции Китая в мире по операциям, связанным с обменом валют, такие скромные? Причин несколько.

Юань на сегодняшний день – самая влиятельная в мире валюта из тех, которые оказались за пределами списка свободно конвертируемых валют (СКВ). Стандарт полной конвертируемости валюты сформулирован в статье VIII Устава МВФ. Уже к 1 мая 1996 года 44 страны использовали стандарт полной конвертируемости. Впрочем, и в этих рамках в разных странах остаются некоторые различия, связанные со степенью и масштабом регулирования оборота капитала. Идеальной конвертируемости сегодня нет. Даже доллар США, который называют эталоном полной конвертируемости, вряд ли таковым является. Если администрация США может блокировать расчеты страны через СВИФТ (как это было с Ираном в 2012 году) или заморозить долларовые активы (как это было с Ливией в 2011 году), то надо иметь богатое воображение, чтобы доллар США называть эталоном полной конвертируемости.

Но сегодня часто без особых рассуждений принято считать свободно конвертируемыми те денежные единицы, которые получили статус клиринговых валют CLS. Таковыми являются валюты, операции с которыми проводятся через платежную систему CLS (continuous linked settlement). Это гигантская международная система конверсионных операций на валютном рынке. Данная платежная система создана ведущими дилерами валютного рынка (так называемая «Большая двадцатка») в 1997 году и представляет собой один расчетный банк – CLS Bank. В 1999 году CLS Bank получил от американских властей лицензию, которая позволила ему проводить операции на валютном рынке. С ноября 2002 года акционерами CLS Bank стали 67 крупных финансовых институтов из семнадцати стран мира

Включение валюты в систему CLS позволяет производить международные расчеты, минуя перерасчет в другие валюты. Сначала таких валют было семь: доллар США; евро; британский фунт; японская иена; швейцарский франк; канадский доллар; австралийский доллар. К настоящему времени их стало восемнадцать. В 2003 году добавились: шведская крона; датская крона; норвежская крона; сингапурский доллар. В 2004 году: гонконгский доллар; южнокорейская вона; новозеландский доллар; южноафриканский ранд. В 2008 году: мексиканский песо; израильский новый шекель. Последним в 2015 году к системе CLS присоединился венгерский форинт.

Согласно данным Банка международных расчетов, на долю CLS приходится более 55 % всех международных конверсионных операций с иностранной валютой. В среднем CLS ежедневно производит расчет по 579 тысячам конверсионных операций на общую сумму 3,3 трлн долларов США. Впрочем, это средний показатель оборотов. 21 июня 2017 года был достигнут суточный рекорд, равный 11,11 трлн долл. В 2008 году CLS впервые за всю свою историю осуществила более чем 142 млн конверсионных операций на общую сумму 1 квадриллион долларов США.

Заметим, что в списке валют, входящих в систему CLS, нет китайского юаня. По своим позициям юань превосходит многие валюты, участвующие в операциях CLS. Уже не приходится говорить о том, что юань с 1 октября 2016 года включен Международным валютным фондом в валютную корзину SDR. Это означает, что китайская денежная единица стала официальной резервной валютой наряду с долларом США, евро, японской иеной и британским фунтом стерлингов. Причем по своему удельному весу в корзине (которая используется для расчета курса SDR) юань находится на третьем месте, опережая иену и фунт.

Почему же юаня нет в списке валют CLS? – Дело в том, что включение китайской валюты в клуб полностью конвертируемых для денежных властей Китая создаст большие проблемы с управлением валютным курсом юаня. Руководство Китая желает сохранить контроль над своей валютой (что ему и так дается непросто), несмотря на постоянные требования Запада и более дипломатичные «рекомендации» МВФ сделать юань полностью конвертируемым, Пекин на это не идет. Кстати, канитель с получением юанем статуса резервной валюты в МВФ тянулась долго (несколько лет) именно потому, что Китай не соглашался придать юаню полную конвертируемость. Но Китай умудрился сделать юань резервной валютой, не сделав ее одновременно полностью конвертируемой. Наверное, если бы юань вошел в систему CLS, его позиции на мировом валютном рынке были бы более весомыми, но Пекину цена таких «рекордов» кажется непомерно высокой.

Поэтому юань обращается на валютном рынке, который можно назвать рынком ОКВ (ограниченно-конвертируемых валют), который по стоимостному объему операций уступает рынку CLS. К этому же рынку ОКВ, кстати, относится и российский рубль (денежные власти России пытались включить рубль в систему CLS, но экономические санкции Запада в 2014 году воспрепятствовали этому). Рынок ОКВ географически находится не только в тех странах, которые эмитируют такие валюты (Китай, Россия, Турция, Индия и др.), но также и во многих других странах. В том числе тех, которые эмитируют СКВ. Вот данные о доле отдельных стран в операциях на рынке ОКВ (% от общих мировых оборотов в стоимостном выражении):

Великобритания – 32,99;

Франция – 9,85;

США – 9,22;

Китай – 8,48.

Если оценивать долю стран в операциях ОКВ по показателю оборотов в количестве операций (транзакций), то расположение стран будет иным: Великобритания, США, Франция, Гонконг, Турция. Безусловно, юань на сегодняшний день – самая главная в мире ОКВ. Как видим, большинство стран мира выпускают валюты, имеющие статус ограниченно-конвертируемых, но основная часть операций по обмену таких валют приходится на валютные рынки как раз тех стран, которые эмитируют СКВ. На валютные рынки всего трех стран Запада (Великобритании, Франции и США) приходится более половины операций с ОКВ. В том числе значительная часть конверсионных операций с юанем совершается за пределами Китая. Прежде всего, в Гонконге. Последний является своеобразным «шлюзом», связывающим континентальный Китай с мировым валютным рынком. Но об этом «шлюзе» будет отдельный разговор.

Итак, Китай явно не спешит делать юань полностью конвертируемой валютой, считая, что минусов будет больше, чем плюсов. Главный минус – риск утратить контроль над валютным курсом юаня. А юань с плавающим и непрогнозируемым валютным курсом перестанет быть эффективным инструментом экономической политики Пекина. Именно поэтому Пекин остается на периферии мирового валютного рынка и на роль ведущей площадки по торговле валютой пока не претендует.