Как России и Китаю бороться с долларизацией своих экономических отношений?

Февраль 2018 г

Долларизацию мировой экономики можно сравнить с эпидемией чумы, которая охватила всю планету. Можно и нужно пытаться лечить отдельных людей, заболевших чумой. Но при этом, если не ликвидировать чуму как глобальное явление, люди вновь будут заболевать. И, к сожалению, умирать. Если по каким-то причинам нельзя ликвидировать чуму в глобальных масштабах, следует создавать санитарные кордоны, которые могут спасать поселки, города и целые государства.

Можно и нужно бороться с долларизацией российско-экономических торговых и экономических отношений, но при этом надо понимать, что без создания «санитарных кордонов» гарантии полной эмансипации от доллара США нет. Все может вернуться на круги своя и даже в более острой форме. Лучше, конечно, ликвидировать долларовую чуму на всей планете. Но это такая же утопическая идея, как идея мировой революции, которую вынашивали некоторые «пламенные большевики». А если это невозможно, то странам надо создавать «санитарные кордоны», которые могут защитить их экономики от долларового вируса. Особенно большие возможности – у тех стран, которые самодостаточны и для которых внешние связи не являются жизненно важными. По своим масштабам и ресурсной базе и Россия, и Китай вполне могут быть такими самодостаточными странами. Но, увы, Китай уже почти сорок лет вовлечен в процессы экономической глобализации. Россия – примерно четверть века.

Первое, что им необходимо сделать для того, чтобы начать бороться с долларовой чумой, – начать сокращать гипертрофированно увеличившиеся масштабы своих внешнеэкономических операций. Приоритет в развитии должна получить внутренняя экономика. На языке современных экономических учебников это называется «развитие внутреннего рынка». На языке экономических учебников советского времени это называется «развитие единого народнохозяйственного комплекса». Работа на внешний рынок означает, что экономика (а затем неизбежно и политика) страны подпадает под власть и контроль «хозяев денег», которые в качестве главного инструмента такой власти и такого контроля как раз и используют доллар США. Кстати, часть руководства Китая это прекрасно понимает, там уже принимались правильные решения на уровне правительства и компартии Китая о необходимости переориентации экономики страны на внутренний рынок. Переориентации пока не получается, поскольку из колеи курса, который называют «глобализация с китайской спецификой», Китаю пока выскочить не удается.

Смягчить болезненную эмансипацию двух стран от контролируемых «хозяевами денег» мировых рынков (как товарных, так, тем более, и финансовых) может активизация двухсторонних торгово-экономических отношений России и Китая. Такие отношения могут и должны быть равноправным и взаимовыгодным сотрудничеством (как это было, в частности, в 50-е годы прошлого века) в противовес отношениям с Западом, который признает лишь отношения, построенные на эксплуатации и подчинении другой стороны.

Можно, конечно, двум странам для борьбы с «долларовой чумой» применить такое средство, как использование своих гигантских валютных резервов, состоящих из долларов США, для того, чтобы обвалить эту валюту. Но «эффект бумеранга» от обвала доллара США просчитать невозможно. Продолжая наше сравнение, скажу: можно ликвидировать эпидемию чумы, но вместе с ней – и людей, живущих на планете. Такой вариант крайне опасен. Резкий сброс долларов Банком России и Народным банком Китая несет не меньшие риски, чем использование ядерного оружия.

Вместе с тем, думаю, что дедолларизацию нашим странам следует начинать прежде всего с того, чтобы в плановом порядке и разумные сроки замещать «зеленую» валюту в международных резервах двух стран, накапливая в Банке России китайский юань, а в Народном банке Китая – российский рубль. А также – золото (что, впрочем, оба Центробанка успешно начали делать примерно с 2014 года). Кстати, по моим оценкам, золото на мировом рынке сильно недооценено, поэтому следовало бы более активно конвертировать «зеленую» валюту из резервов в «желтый» металл. Даже идя на некоторые (кажущиеся) потери, связанные с возможным ростом цен на золото (из-за возросшего на него спроса). Международная обстановка накаляется, в воздухе пахнет порохом. Золото в военное время – важнейший стратегический ресурс, «чрезвычайные деньги». Лишний раз хочу напомнить, что политика в области формирования международных резервов не может определяться лишь с учетом конъюнктурных факторов и коммерческих критериев, на первом месте – стратегия государственной безопасности.

Теперь о дедолларизации наших платежей и расчетов. Замещение доллара США (евро, любой другой западной валюты) не может быть устойчивым процессом до тех пор, пока существует свободная конвертация одних валют в другие и пока курсы валют имеют свободное плавание. С какой стати участники экономических отношений будут проявлять «патриотизм» и принимать тот же рубль и юань, если они имеют тенденцию к обесценению? Сегодня все устали от так называемой «волатильности» валют и многие ностальгически вспоминают эпоху Бреттон-Вудса. Валюты тогда имели жесткие паритеты, фиксированное золотое содержание, а полной конвертируемости валют не было (она существовала для операций по торговле и некоторым другим текущим операциям, но не операциям, связанным с движением капитала). Полная и безусловная конвертация привела бы к тому, что конструкция жестких валютных паритетов была бы немедленно сломана. В результате возникли бы сложности с международной торговлей и развитием реальной экономики. А как бы там ни было, но при Бреттон-Вудской валютной системе мировая экономика развивалась. А при Ямайской системе, легализовавшей «волатильность» валют, развитие экономики прекратилось. А то, что экономисты либерального толка продолжали и продолжают называть «экономическим развитием», на самом деле – увлекательное надувание «пузырей» на финансовых рынках. А увеличение показателей ВВП – сеанс массового гипноза, статистические галлюцинации.

Между прочим, Китаю удалось достичь впечатляющих успехов в экономике в том числе благодаря тому, что власти страны держали курс юаня в «ежовых рукавицах» (несмотря на постоянные протесты со стороны США, МВФ и других заинтересованных в долларовой глобализации институтов). Пекин отчасти, конечно, играл по правилам Запада (они часто выступают под названием «Вашингтонский консенсус»), но в части валютного курса юаня он категорически отказывался от этих правил. До 2005 года курс юаня был жестко привязан к доллару. С 1997 по 2005 год он удерживался китайскими властями на отметке 8,27 юаня за доллар. С 2006 года курс определяется в ходе торгов, но колебания ограничены в рамках установленного коридора. Лишь в 2014 году Пекин пошел на более серьезную либерализацию валютного курса юаня (что, скорее всего, диктовалось тактическими соображениями, а именно планами придания китайской денежной единице статуса резервной валюты; таковой статус он получил осенью 2015 года в МВФ; с 1 октября 2016 года решение МВФ вступило в силу).

Итак, чтобы началось экономическое возрождение в мире, можно использовать самый простой и понятный рецепт – вернуться к Бреттон-Вудсу. Но «хозяевам денег» такой возврат не нужен. Они его не допустят в глобальных масштабах. А вот в региональном масштабе это вполне возможно. Например, Россия и Китай могли бы заключить особое соглашение, которое предусматривало бы поддержание стабильного (фиксированного) курса в валютной паре «рубль – юань». Или даже предусматривало бы использование какой-то условной валютной коллективной единицы для взаимных расчетов (типа «переводного рубля», который использовался странами-членами Совета экономической взаимопомощи начиная с 1964 года) и которая могла бы конвертироваться в российский рубль и китайский юань. Понятно, что такая коллективная валюта и привязанные к ней рубль и юань наверняка будут «плавать» по отношению к иным валютам, включая доллар США. Поэтому если мы сказали «А», то надо говорить и «Б». Я имею в виду, что колебания рубля и юаня по отношению к валютам третьих стран следует прекратить. Для этого надо ограничить их конвертируемость. И начинать ограничения надо с запретов на обмен валют в целях финансовых спекуляций. Вообще важнейшим принципом экономической стабилизации должна стать «железная» норма: валюту конвертировать не кому попало, а только тем, кто представляет обоснование сделки, под которую валюта продается и покупается. Боюсь, что я рассказываю азбучные истины, рискую увлечься и вместо статьи написать учебник, который объясняет, как были устроены валютно-кредитные отношения в старые добрые времена, когда занимались экономическим строительством, а не финансовыми спекуляциями.

Поэтому здесь ставлю точку и резюмирую: юань и рубль (а лучше коллективная валюта двух стран) могут тогда стать основными и постоянными инструментами платежей, обслуживающих торгово-экономические отношения двух стран, когда под это будет подведен серьезный фундамент, гарантирующий стабильность национальных валют. Иначе телега оказывается впереди лошади. А интеллектуальные усилия по разработке предложений о более широком использовании национальных валют – не более чем имитация бурной деятельности. В лучшем случае – самообман интеллектуалов. В худшем случае – обман, осуществляемые по заказу «хозяев денег».

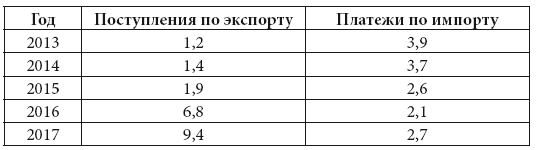

Чтобы читателю было понятнее то, что сказал, покажу на примере рубля и юаня последних нескольких лет. В декабре 2014 года рубль, как известно, резко обвалился. По отношению к доллару, евро и, помимо всего прочего, к юаню. Многие торговые партнеры российских компаний в 2013–2014 гг. вели переговоры и договаривались о готовности более широкого использования рубля в расчетах. Все эти договоренности были перечеркнуты декабрьским обвалом рубля. Многие российские партнеры (не только в Китае, но и в ближнем зарубежье) в начале 2015 года переписали договора и контракты под доллар США. Чтобы показать, насколько неустойчива доля рубля в российско-китайских расчетах по внешней торговле, приведу цифры Банка России (табл. 10).

Табл. 10. Доля рубля в платежах по внешней торговле России с Китаем (%)

Источник: Банк России

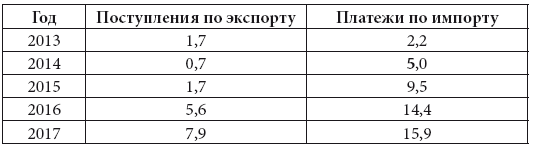

То же самое можно сказать про валютный курс юаня, который из года в год меняется, то поднимаясь, то падая. Хотя контроль за курсом юаня со стороны Народного банка Китая намного жестче, чем за курсом рубля со стороны Банка России. Я уже говорил о том, что Китай не дает статистики по валютной структуре своей внешней торговли, а Банк России юань в платежах по внешней торговле не выделяет отдельно, зачисляя его в «прочие валюты». Полагаю, что в статистике Банка России по платежам, относящимся к российско-китайской торговле, за позицией «прочие валюты» скрывается преимущественно юань. В табл. 11 привожу картинку по «прочим валютам».

Табл. 11. Доля «прочих валют» в платежах по внешней торговле России с Китаем (%)

Источник: Банк России

Как видим, значения показателя «прочие валюты» сильно «скачут» по годам. По нашему мнению, это, в первую очередь, определяется колебаниями валютного курса юаня. После того, как исторический максимум курса юаня был зафиксирован в январе 2014 года (6,0395 юаня за доллар), началось его снижение. Курс юаня по отношению к доллару США в 2016 году снизился на 6,6 % – самое большое падение с 1994 года. В декабре 2016 года лондонская газета «The Financial Times», сославшись на Народный банк Китая и Государственную валютную администрацию, сообщила, что в 2010 году доля юаня в расчетах по внешней торговле Китая составляла гомеопатическую величину в 1–2 %. Затем она быстро нарастала, пробив в 2012 году планку в 10 %, а в конце 2015 года достигла своего максимума в 26 %. После этого в течение всего 2016 года она непрерывно падала, достигнув в декабре 2016 года значения в 16 %. Такое снижение интереса к юаню как средству платежа напрямую связано с падением его курса.

В 2017 году «валютные качели» пошли в другую сторону. В конце января 2018 года китайская валюта пробила барьер 6,3 юаня за доллар. И сегодня эксперты говорят, что быстро растущий юань может повторить рекорд января 2014 года. Соответственно можно ожидать повышения спроса на юань как валюту платежа и средство накопления. Уверен, что такой валютный тренд увеличит долю юаня в расчетах по внешней торговле между Россией и Китаем. Но при этом «валютные качели» сохранятся. Такая волатильность валют чревата неприятностями для реальной экономики. Но при этом она на руку финансовым спекулянтам и «хозяевам денег» (т. е. акционерам ФРС США).

Уверен, что краеугольным камнем любых серьезных реформ в сфере валютно-финансовых отношений является обеспечение стабильности валютных курсов денежных единиц. В данном случае речь идет о российском рубле и китайском юане. После того, как это условие будет выполнено, можно приступать к решению задачи по переходу в расчетах двух стран на использование национальных валют. А еще лучше, если бы рубль и юань оставались национальными валютами, а во взаимных расчетах использовалась бы наднациональная (коллективная, региональная) валюта типа «переводного рубля». Пусть она даже называется «переводной юань». Название условное. Кстати, доступ к использованию такой коллективной валюты должен быть открыт и другим странам, которые готовы развивать отношения с Россией и Китаем на принципах равенства и взаимной выгоды.