Глава 2

Три кита в инвестировании

В чем суть инвестиций и их отличие от спекуляций?

В инвестировании деньги вкладываются в создание товара или услуги, а созданный товар продается с наценкой. Движение денег в этом процессе можно представить в виде схемы:

Д – Т – Д’

(Деньги – Товар – Деньги’)

Разница между Д’ и Д образует прибыль (или убыток). Часть этой прибыли получает инвестор, а часть остается производителю.

Инвестиций без товара/услуги не существует, что накладывает ограничения по сумме доходности и срокам ее получения. Процесс создания ценности и ее продажи занимает время. Еще больше времени нужно, если вы вкладываете деньги в стартап (новый бизнес), потому что предпринимателям на ваши деньги придется сначала создать предприятие, сформировать базу покупателей и только тогда начинать продавать товар/услуги.

Когда ценности нет (нет производства товара/услуги), а доходность создается путем перекладывания денег из одного кармана в другой, это спекуляция. Здесь возможна более высокая и быстрая доходность – но и риски намного выше. Даже такие гуру инвестиций, как Уоррен Баффет или Питер Линч, сторонятся спекуляций. А Джордж Сорос, акула рынка, терял на них огромные суммы денег.

Чтобы один заработал на спекуляции, другой обязательно должен потерять.

Представьте себе боксерский ринг. В красном углу – вы, в синем – крупный инвестиционный дом, например Bank of America. Его штаб-квартира – это небоскреб с десятками этажей аналитиков, брокеров, трейдеров и экономистов, обеспеченных самой современной техникой. Они общаются с финансовыми директорами крупных компаний, ворочают триллионами долларов и имеют возможность манипулировать финансовыми рынками.

Как думаете, кто у кого выиграет деньги? Если вы верите, что «порвете» Bank of America, то с таким же успехом можете выйти на ринг против Майка Тайсона. Но лучше всего – включайте голову и избегайте спекуляций.

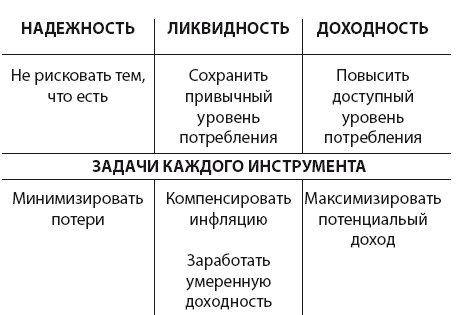

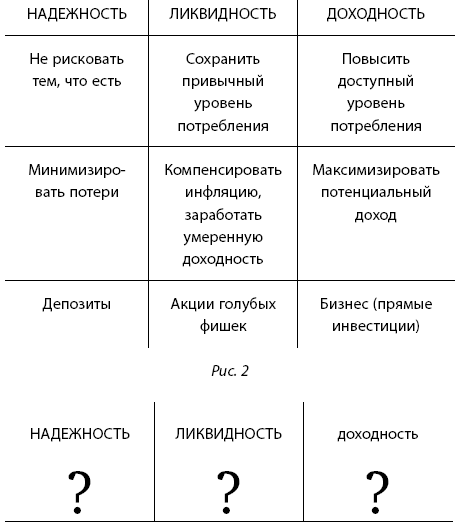

Важнейшие критерии инвестирования: надежность, ликвидность, доходность

В инвестировании выделяют три основных критерия – надежность, ликвидность и доходность. Если проводить аналогию с обычными товарами – это качество, скорость поставки, цена.

Надежность – сохранность денег, вероятность возврата вложений.

Ликвидность – доступность денег, скорость их получения, вывода из инвестиционного инструмента.

Доходность – возможность заработать на вложениях.

Как не бывает дешевых и качественных товаров с доставкой на дом в течение суток, так не бывает и надежных, ликвидных и одновременно доходных инструментов. Поэтому инвестиционный портфель должен быть распределен между ними тремя.

Часть денег обязательно должна быть вложена надежно, например пенсионный капитал. Пример таких инструментов – квартира, которая сдается в аренду, облигации федерального займа, полис долгосрочного (накопительного) страхования.

Часть денег должна быть доступной в любой момент, например финансовая подушка в банке с доходностью от 3 до 7 % или акции крупнейших компаний – так называемые голубые фишки.

Оставшаяся часть денег, временно свободных, может быть вложена с расчетом заработать повышенную доходность в мусорные облигации или акции компаний 2-го или 3-го эшелона, а может, в новостройки, если расчеты покажут, что это выгодно.

Есть еще одна категория инструментов, которую я решила относить к 4-му критерию, – боль. В них вы, скорее всего, либо потеряете часть денег или даже всю сумму, либо не сможете заработать без проблем. К ним относятся все виды сверхрискованных инструментов, такие как торговля на FOREX, ПАММ-счета, венчурные фонды и т. п. (им будет посвящена отдельная глава).

Я не говорю, что в сверхрискованные инструменты нельзя вкладывать деньги никому и никогда. Можно, но по аналогии с гонками Формулы-1. Обычному водителю садиться за штурвал гоночного болида опасно для жизни. Для профессионального пилота те же гонки – источник денег и удовлетворения, а риск хотя и высокий, но допустимый благодаря тренировкам и опыту. Поэтому для непрофессиональных инвесторов сверхрискованные инструменты нужно относить к категории «боль».

ДОМАШНЕЕ ЗАДАНИЕ: Ознакомьтесь с дополнительными материалами, представленными ниже. Заполните таблицу: распределите по критериям инструменты, указанные на рис. 3.

Рис. 1

Рис. 2

Варианты:

Депозит акции голубых фишек, облигации голубых фишек, мусорные облигации, акции компаний 2-го и 3-го эшелона, ОМС, НСЖ, Золото (инвестиционные монеты), недвижимость (долгосрочная аренда), недвижимость (краткосрочная аренда), недвижимость (новостройки) и пр.

Рис. 3

Глава 3

Понятие рисков в инвестировании

Жить вообще опасно – можно умереть!

Новички в инвестировании прежде всего думают о доходности и теряют на этом деньги. Опытные инвесторы основное внимание уделяют надежности, проверяют, что вложенные деньги вернутся с высокой вероятностью, и уже затем думают о доходности.

Проверка надежности вложений связана с пониманием рисков. Риск – это один из ключевых параметров инвестирования. Под ним понимают вероятность потери денег.

Многие люди боятся рисков и хотят их полностью избежать. Но это невозможно. Представьте, что вы едете на машине. С января по сентябрь 2018 года в России произошло почти 120 тысяч ДТП. 12 тысяч погибших, 152 тысячи раненых. Тем не менее люди до сих пор ездят на машинах и переходят дороги. Риск – часть нашей повседневной жизни.

Попытка никуда не вкладывать деньги и тем самым избежать рисков приведет к печальным последствиям – обесцениванию денег инфляцией, более долгому накоплению на квартиру с машиной, переплате по кредитам, перспективе жить на государственную пенсию. Получается, что, не рискуя, мы рискуем еще больше.

Выход из этого замкнутого круга – разумное управление рисками. Ремни и подушки безопасности в автомобиле, соблюдение правил дорожного движения, исправные тормоза и многие другие предупредительные меры позволяют нам практически не замечать опасностей. Согласитесь, если мы научились управлять рисками, когда на кону стоят наши жизнь и здоровье, то тем более должны совладать с опасностями инвестирования.

Инструментам управления рисками будет посвящена целая глава ниже. Здесь же мы потренируемся узнавать врага в лицо.

Первый вид риска – полная потеря денег – обычно связан с вложениями в сверхрискованные инструменты. Например, попытка заработать на финансовых пирамидах или валютных спекуляциях на FOREX. Вероятность потери денег новичками стремится к 100 %.

Второй вид – волатильность – изменение цены актива (акции, облигации, валюты, нефти) под влиянием различных событий. Яркий пример: стоимость акций Сбербанка – около 110 рублей до кризиса 2008 года, падение до 16 рублей за акцию в 2009 году, рост до 170 рублей в январе 2017 года. Можно подумать, что падение цены на акции происходило из-за резкого ухудшения бизнеса Сбербанка. Однако в кризис банк, более чем на 50 % принадлежащий ЦБ России, чувствовал себя гораздо лучше частных банков. Население переводило туда свои сбережения, и конкуренты на рынке кредитования сворачивали свою деятельность, оставляя клиентов Сбербанку.

Когда цена на актив падает, а вам срочно нужны деньги, вы будете продавать его по любой цене и терпеть убытки. В остальных случаях падение курсов позволяет купить актив по более привлекательной цене. Хотя, конечно, для покупки акций Сбербанка по 16 рублей, в то время как СМИ пророчат финансовый конец света, нужны стальные нервы или очень глубокое понимание экономики. Поэтому на риске волатильности один теряет, а другой зарабатывает.

Третий вид рисков – транзакционные. Комиссия за управление вашими средствами может отличаться в 100 раз. Например, в биржевом инвестиционном фонде (ETF) крупной американской компании Vanguard комиссия составляет 0,05 % от суммы активов в год, а во многих паевых инвестиционных фондах российских компаний – 5 %. Прожорливые управляющие компании попросту съедают ваши деньги. Особенно это чувствуется на отрезках в 5—10 лет, когда прибыльные годы идут вперемежку с убыточными.

На момент написания этой книги из 300 российских открытых паевых инвестиционных фондов лишь 14 обыгрывали по доходности 7 %-ный банковский депозит. Но на депозите вы получаете гарантированный доход, а в ПИФах постоянно переживаете за свои деньги.

Чтобы компенсировать моральные издержки, доходность ПИФов должна быть хотя бы в 1,5 раза выше. Фондов с такой доходностью оказалось лишь 7. Только вдумайтесь – 7 из 300. А если снизить издержки за счет управления фондами с обычных 5 % хотя бы до 1 %, таких фондов было бы несколько десятков. Вот вам и роль издержек в инвестировании.

Четвертый вид инвестиционных рисков – вера в профессионалов, в гуру, в «светил» финансовых рынков. Поучительна история фонда Long Term Capital Management, среди основателей которого значились 2 выходца из знаменитого инвестиционного банка Solomon Brothers. Впоследствии они получили Нобелевские премии по экономике за стратегии управления активами.

В первые годы работы фонда доходность поражала: 1-й год – 19,9 % годовых, 2-й год – 42,8 %, 3-й год – 40,8 %, 4-й год – 17,1 %. Ежегодно после объявления таких результатов их клиентами становились все новые центральные банки стран мира (Китая, Швейцарии, Италии) и крупнейшие мировые банки (Merrill Lynch, UBS, Credit Suisse). Но сказка закончилась на 5-й год – убыток составил 93,7 %, почти полная потеря денег. Люди успели поверить, что будут вечно получать феноменальные проценты, и все потеряли.

Пятый вид рисков – рекомендации инвестиционных консультантов и брокеров. Дело в том, что ваши советчики не рискуют своими деньгами. Скорее всего, это какие-то молодые люди, которые погашают автокредит, копят на первый взнос по ипотеке, на еще один костюм для работы, на новый iPhone последней модели. Ваши успехи в инвестировании их волнуют меньше всего. Главное, чтобы вы заводили в компанию деньги, совершали сделки, платили комиссии, с которых им капает процент. Они с вами в разных лодках. Ваша осторожность в инвестициях мешает им зарабатывать деньги.

Иногда «от всей души» вам могут советовать и друзья. Но чаще всего они – непрофессионалы в инвестировании, и на их советы полагаться очень рискованно. К тому же если они сами вложили куда-то деньги, то могут завлекать вас по принципу «чтобы одному не страшно было».

Ну и конечно, самый тяжелый случай – это когда ваш друг-непрофессионал вовлекает вас в инвестирование с целью заработать денег. Если вы отказываетесь, он начинает манипулировать личными отношениями. Можете быть уверены, что деньги в таких инвестициях вы точно потеряете.

Шестой вид – временны́е риски. Если вы готовы часами просиживать у экранов мониторов, строить графики движения рынков, изучать новости компаний и аналитику – ваше время должно окупаться. Пока сбережения скромные, невыгодно вкладывать в инвестирование даже лишний час. Именно поэтому мы будем говорить о пассивных инвестициях, когда деньги работают без вашего активного участия.

Седьмой вид – риски самого инвестора, вера в свою исключительность. Подобная вера заставляет человека полностью игнорировать объективную реальность. Он считает, что законы писаны только для обычных людей, а он – совсем не такой. Этот счастливчик наверняка первым выйдет из финансовой пирамиды с максимальной прибылью и угадает лучшую цену на акции для покупки и продажи. Ничего страшного, что даже у гуру инвестиций Уоррена Баффета или Питера Линча этого не получалось. Они же всего лишь гуру.

В инвестировании очень важно относиться к себе и к своим знаниям скептически. Самое главное – сохранить то, что уже есть.

Поймите, что акулы финансовых рынков с удовольствием наживаются на таких фантазерах. Очень важно понимать, что лично вы на финансовом рынке никто и звать вас никак. И только соблюдение строгих правил управления рисками позволит вам заработать доходность.

Наконец, восьмой вид инвестиционных рисков – эмоциональные риски. Приходилось ли вам когда-нибудь играть в карты на деньги? Когда игра идет без денег, то игроки очень расслабленны, могут поставить все на кон и даже помогают друг другу. Но если начать играть на символические 1000 рублей, страх их потерять кардинально меняет игроков. Начинают жульничать, внимательно следить за картами других участников, просчитывать шаги и, конечно же, не делают необдуманных ставок «ва-банк».

А теперь представьте, что вы инвестировали миллионы рублей, которые отложены на квартиру. Риск потери таких сумм может вызвать бурю эмоций – прощай, логика, здравствуй, вера в чудо. Убытки в такой ситуации неминуемы.

Надеюсь, охота инвестировать у вас еще не пропала? Вспомните про вождение автомобиля – сферу с гораздо более высокими рисками. Мы раз за разом успешно избегаем аварий за счет таких несложных вещей, как ремень, подушки безопасности и соблюдение правил дорожного движения. Раз научились с машинами, разберемся и в инвестировании.

ДОМАШНЕЕ ЗАДАНИЕ: Укажите 5 инвестиционных инструментов, которые вы бы включили в свой портфель. Распределите их по критериям: