Глава 9

Умные банки, платежи и деньги

Корень проблемы традиционной наличности – в том, что без доверия она не работает. Приходится верить центральному банку на слово, что он не обесценит валюту, однако история фидуциарных денег изобилует примерами обмана такого доверия.

Сатоси Накамото (псевдоним создателя биткоина)

Эволюция банковской и платежной систем часто ассоциируется с технологическим прогрессом. Сегодня главным методом перечисления денег между банками во всем мире является транзакция, «телеграфный перевод» – термин унаследован от тех времен, когда инструкции по перечислению денег на самом деле отправлялись по телеграфу; затем телеграф уступил место телексу, а сегодня платежи перечисляются по межбанковским электронным сетям, таким как SWIFT. И первая большая многопользовательская ЭВМ, прообраз современного сервера, кстати, также была построена для банковских нужд.

Сегодня можно говорить о применении систем распределенного реестра, которые позволяют перечислять деньги из одного электронного кошелька в другой или с одного виртуального счета на другой и оплачивать ими покупки мгновенно и по всему миру. Деньги, платежи и другие элементы банковской системы в ближайшее время фундаментально изменятся под воздействием появляющихся сегодня информационных технологий. Кардинальные изменения претерпят и само понятие «банковского счета», и порядок доступа к банковским услугам по всему миру, и даже основополагающие принципы банковской деятельности и осуществления платежей. Не пройдет и 20 лет, как исчезнут названия 40–50 % известных нам банков. Фактически, сегодня мы наблюдаем зарождение альтернативной банковской и финансовой системы, и вскоре продавцы ее услуг затмят и по числу клиентов, и по своей влиятельности нынешних воротил финансового мира, таких как JPMorgan Chase, HSBC и Citigroup. Этот сдвиг уже начал приводить к оттоку рядовых клиентов из традиционных банков.

В Великобритании, США, Испании и ряде других стран количество банковских отделений достигло минимума за последние десятилетия. Особенно это заметно в Соединенном Королевстве, где число филиалов сократилось до показателя 60-летней давности. В США такие банки, как Bank of America, JPMorgan Chase и Wells Fargo, закрыли более 15 % своих отделений лишь за последние четыре года, в результате чего размеры их филиальных сетей вернулись к состоянию начала 1980-х годов. Численность банковских отделений в США ежегодно снижается на 1–2 %, и здесь более показательны темпы сокращения занимаемой ими суммарной офисной площади:

Вопрос: Так есть ли, по-вашему, будущее у банковского обслуживания клиентов через сети филиалов?

Ответ: Да, пока что определенно есть. Ведь мы не знаем, как развиваться без [филиалов], и не можем развиваться без [них]. Но суммарную общую площадь банковских офисов мы сократили со 117 млн квадратных футов на момент слияния с Wachovia в январе 2009 года до 92 млн квадратных футов сегодня – и продолжаем ее сокращать…

Джон Стампф, глава Wells Fargo, в интервью ClearingHouse.org, декабрь 2015 года

Wells Fargo сократил общую площадь своих филиалов на 22 % всего за шесть лет. Причина, по которой банки закрывают часть отделений и уменьшают их площадь, проста: клиенты стали меньше пользоваться услугами филиалов. Они им не нужны. И проблема не в плохой организации работы или неудобстве офисов; дело в изменившейся модели поведения клиентов. А что, собственно, в ней изменилось? Об этом, вероятно, лучше спросить у Стива Джобса, поблагодарив его заодно за создание iPhone, с которого все и началось.

По мере виртуализации банковских услуг многие из ценимых нами сегодня достоинств банковской системы будут исчезать или преображаться до неузнаваемости. Значительно изменится сама природа банковского дела, характер того, что мы понимаем под банковскими счетами, смысл и содержание кредитно-финансовых продуктов, предлагаемых банками, или того, что их заменит. Что касается автоматизации и использования искусственного интеллекта, то тут трудно назвать хотя бы одну функцию банков, которой они не коснутся. Лет через сто, оглядываясь на сегодняшний день с высоты грядущих изменений в банковской сфере, мы сочтем понятия «операционист» и «кассир» таким же анахронизмом, каким сегодня представляется вековой давности понятие «телеграфист», – как нечто безнадежно устаревшее под влиянием коренным образом изменившихся технологий. С наступлением эпохи дополненной реальности банковский сектор ждут величайшие потрясения; они вот-вот грянут – и тяжело ударят по банкам.

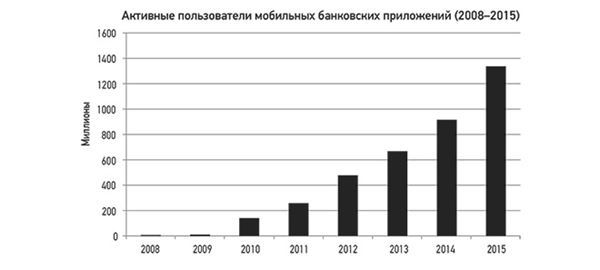

Рисунок 9.1. Количество активных (не реже раза в месяц) пользователей мобильных банковских приложений во всем мире (по различным источникам)

Банковские услуги без банков

По состоянию на 2010 год половина населения земного шара, а это более двух миллиардов взрослых граждан, не имела банковских счетов. Но в ближайшее время проблема отсутствия у человека доступа к привычным банковским услугам будет, вероятно, снята с повестки дня.

Доступ к финансовым услугам рассматривается сегодня как один из главных путей вывода индивидуума из состояния крайней нищеты. Ряд исследований Всемирного банка и недавнее социологическое обследование африканского населения показали, что «стимулирование интереса к официальным финансовым услугам способствует повышению уровня доходов сельских жителей и тем самым замедляет распространение бедности в сельской местности». В таких местах, как Африка, подобного рода механика имеет фундаментальное значение. Южноафриканский Standard Bank совместно с ирландской консалтинговой фирмой Accenture в 2014 году провели социологическое исследование в масштабах всего африканского континента. Они выяснили, что около миллиарда африканцев никогда не пользовались услугами банков, при этом более чем 70 % из них пришлось бы потратить все свои сбережения, или не менее месячной зарплаты, или ее эквивалент в натуральном выражении только на то, чтобы добраться до ближайшего отделения любого банка. Очевидно, что всех людей мира сетями филиалов физически охватить невозможно. Но, слава богу, нам это и не потребуется.

Если взглянуть на Кению, где на каждый миллион жителей приходится меньше 50 отделений, а охват населения банковскими услугами, которые предоставляются традиционным способом, не превышает 20 %, естественным кажется вывод, что стране не хватает офисов и нужно открывать дополнительные. Так бы оно и было, если бы не один небезынтересный факт: с 2006 года доля кенийцев, пользующихся услугами финансово-кредитных учреждений, выросла до впечатляющих 85 %, если учитывать еще и мобильный банкинг M-Pesa.

Все просто. Если предоставить кому-то, кто не имеет доступа к традиционным банковским офисам, возможность получать базовый набор финансово-кредитных услуг, открыв привязанный к номеру мобильного телефона расчетный счет, это в корне меняет жизнь. В случае M-Pesa это, в частности, означает, что пользователи мобильной платежной системы ежегодно экономят на 25 % больше средств, чем их не подключенные соотечественники. Если требовать от каждого потенциального клиента лично являться в отделение банка с паспортом или водительским удостоверением и заполнять заявление об открытии счета, резко повышается вероятность недосчитаться множества потенциальных клиентов. Подобные требования попросту лишают бедные слои населения банковских услуг. Это ключевая проблема для таких стран, как США, Индия или Италия. В этих странах отнюдь не отсутствие шагового доступа к отделениям банков лишает людей возможности воспользоваться их услугами, а жесткие правила регулирующих органов, по сути не позволяющие малоимущим открывать счета. Что касается Италии и США, то при всей насыщенности территорий этих стран отделениями (оба государства входят в пятерку лидеров по числу банковских офисов на квадратный километр) число физических лиц с индивидуальными банковскими счетами там в последние годы неуклонно снижается.

В первые годы после создания системы M-Pesa крупные африканские банки попытались добиться ее запрета, но поезд ушел – сегодня пользователями этого мобильного сервиса является свыше 75 % взрослого населения Кении. И тогда в Коммерческом банке Африки (СВА) осознали, что, как говорится, «не можешь победить – возглавь».

В 2012 году СВА привязал к каждой учетной записи M-Pesa простой сберегательный счет M-Shwari. Приток клиентов оказался невероятным. Всего за три года было открыто 12 млн новых счетов M-Shwari на имя 4,5 млн кенийцев (то есть счетом обзавелся как минимум каждый пятый житель страны). За тот же период были привлечены депозиты на сумму 2,2 млрд долларов США, что сделало M-Shwari крупнейшим «банком» Кении и по числу клиентов, и по сумме вкладов. На сегодняшний день это наиболее успешный банковский продукт на африканском континенте. На доступ к своей учетной записи и привязанному к ней сберегательному счету M-Shwari у пользователя уходит всего десять секунд! Но еще интереснее тот факт, что 80 % клиентов M-Shwari ни разу не бывали в отделении банка – и едва ли когда-нибудь побывают.

В Китае крупнейшим фондом денежного рынка на сегодняшний день является Yu’eBao (произносится «Юй-эБао»), а уникален он тем, что кредитно-финансовые услуги оказывает не банк, а платежная система Alipay – подразделение основанной Джеком Ма торговой интернет-империи Alibaba. Сегодня Yu’eBao – самый успешный мобильный банковский продукт мира. Всего за восемь месяцев 81 млн инвесторов по всему Китаю вложили в Yu’eBao умопомрачительные 554 млрд юаней, что составляет 92,3 млрд долларов США. Всего за три года Yu’eBao захватит до 8 % китайского рынка депозитных вкладов, что будет невероятным достижением. Вот лишь два более чем успешных примера того, почему нам больше не нужно иметь по соседству отделение банка, чтобы открыть сберегательный счет.

Хороший банк – мобильный банк

Пятерку крупнейших банков мира составляют Промышленный и коммерческий банк Китая, Wells Fargo, Китайский строительный банк (ССВ), JPMorgan Chase и Банк Китая. «На пятерых» они обслуживают около 550 млн банковских счетов и свыше 250 млн мобильных пользователей. Их суммарная рыночная капитализация превышает 1,2 трлн долларов США, а число занятых в них сотрудников приближается к 2 млн. Огромные цифры, не правда ли?

Но что такое банковский счет по своей сути? Это хранилище ценностей, безопасное место, сейф, куда вы откладываете свои денежные средства или сбережения на будущее, когда они вам потребуются для покупок или инвестиций. Для большей точности дополним это определение: банковский счет – это хранилище ценностей, из которого можно оплачивать товары и услуги. Идем дальше: в любой кофейне Starbucks вы можете расплатиться при помощи мобильного приложения или карты постоянного покупателя, и никакой банк в процедуре оплаты не участвует. Значит ли это, что мобильное приложение Starbucks является банковским приложением? Нет, поскольку с технической точки зрения банковские приложения работают в привязке к банковским счетам, а мобильное приложение и карта постоянного клиента Starbucks относятся, по сути, к категории так называемых «подарочных карт». Однако же 21 % покупок в сети Starbucks оплачиваются именно бонусами, что в масштабах всей сети дает годовой оборот около 4 млрд долларов.

К 2025 году самым распространенным платежным средством в мире станет мобильный телефон, привязанный к банковскому счету. Вслед за чековыми и сберегательными книжками уйдут в прошлое и пластиковые карты, уступив место смартфонам, обеспечивающим надежную защиту денег благодаря привязке счетов к вашим уникальным биометрическим параметрам.

Есть и множество других мобильных хранилищ ценностей, которыми люди всего мира сегодня широко пользуются, даже не задумываясь о том, что эти хранилища являются функциональными аналогами банковских счетов. К таким небанковским платежным инструментам относятся ваши счета в iTunes, PayPal, Bitcoin или Alipay. Как они соотносятся по географическому охвату и числу пользователей с традиционными банковскими счетами? Ограничимся лишь iTunes, PayPal и Alipay: на три эти платежные системы сегодня приходится 1,2 млрд индивидуальных учетных записей (счетов). Это в два с лишним раза больше, чем число индивидуальных счетов в пяти крупнейших банках мира. А если приплюсовать сюда всех пользователей M-Pesa, MTN Mobile Money, bKash, GCash и других мобильных платежных сервисов, то общемировое число держателей подобных счетов увеличится еще на 300 млн.

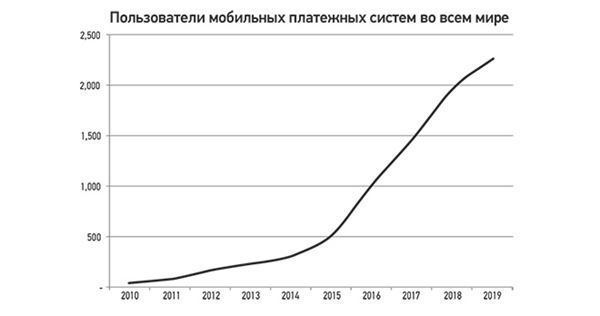

Рисунок 9.2. Рост числа пользователей мобильных платежных систем в мировом масштабе (по различным источникам)

Что это означает? Ответ прост: суммарное число мобильных банковских счетов, хранилищ ценностей и кошельков соотносится с суммарным числом традиционных банковских счетов как два к одному. Да-да, глаза вас не обманывают. И в ближайшие годы рост числа мобильных счетов только ускорится – прежде всего за счет людей, для которых смартфон станет основным или даже единственным доступным платежным средством.

В ближайшие 10 лет большинство населения земного шара начнет использовать свои телефоны для оплаты ежедневных покупок. Что еще важнее, 2 млрд землян будут охвачены «мобильным банкингом» – начнут хранить деньги на текущих и сберегательных счетах, управляемых с телефона. Семьдесят пять процентов из них даже не будут знакомы с банковскими картами, сберегательными и чековыми книжками – и ни разу в жизни не зайдут ни в одно банковское отделение. К 2025 году более половины людей будут использовать свои мобильные устройства – или даже персональных помощников с искусственным интеллектом – как основное платежное средство и инструмент управления счетами.

Это, конечно, изменит наше понимание банковского дела. Очевидно, продавцов будут наказывать за отказ принимать мобильные платежи. В большинстве развитых стран наличность выйдет из употребления из-за лавинообразного распространения мобильных платежных систем. Первыми кандидатами на полный отказ от наличного денежного обращения являются страны Скандинавии – Дания, Швеция и Норвегия; следующим – Великобритания; а вскоре за ними с большой вероятностью последуют и прочие европейские страны. Как к тому времени будут называться наши банковские счета? Кто знает, но в любом случае привязаны они будут к нашим мобильным телефонам, а не к пластиковым или бумажным носителям, и для их открытия нам не придется никуда ходить.

Последствия для мировой финансовой экосистемы

Смещение режима обслуживания банковских счетов в сторону мобильных приложений, наряду со способностью искусственного разума дополнять собой финансовую экосистему, означает, что качество банковского обслуживания уже в ближайшее время будет определяться не масштабами сети отделений и не спектром предлагаемых продуктов и услуг, как сегодня, а тем, как деньги, платежи и кредиты будут интегрированы в повседневную жизнь. Финансовая грамотность станет характеристикой инструментов, которыми оснащены наши смартфоны, а не самих пользователей, многим из которых отсутствие квалификации мешает получить доступ ко всем благам финансовой системы.

В этом отношении встроенные в смартфоны платформы мобильных кошельков, такие как Apple Pay, Android Pay (Google Wallet 2.0) и Venmo, гораздо удобнее, чем традиционные банки. Ведь розничный банковский бизнес как поставщик услуг для конечных потребителей зиждется на трех столпах:

1. Повсеместная доступность банковских отделений (в США, Индии и Италии, например, это требование является обязательным).

2. Общедоступная информационно-справочная служба (консультации по каждому кредитному, ипотечному и иному банковскому продукту).

3. Доступ к защищенным хранилищам ценностей и к регулируемым платежным системам.

Технологические изменения бросают вызов всем этим трем столпам, но суть банковского обслуживания будущего очень проста:

Алгоритмы прогнозирования поведения пользователей и формирования соответствующих предложений совершенствуются, и со временем инструменты финансового консультирования в банковских мобильных приложениях станут похожими на недавно выпущенные Apple системы HealthKit и Fitbit – они будут не только предоставлять нужные продукты и услуги в нужное время, но и соотносить их с ситуацией и состоянием ваших финансов, после чего вам останется лишь сделать разумный выбор. Это избавит нас от необходимости «финансового ликбеза» и изучения сложной структуры кредитно-финансовых продуктов, равно как и азов бюджетного планирования, – электронные помощники будут вместо нас отслеживать наши финансовые проблемы и помогать с их решением по мере их появления.

К 2020 году к сети интернет будет подключено 50 млрд устройств, а к 2030 году – до 100 трлн сенсорных датчиков. Весь мир вокруг нас станет «умным»: роботизированные холодильники, заказывающие продукты; кухни, подсказывающие, что можно приготовить из содержимого холодильника и шкафов; сенсорные датчики в наручных браслетах или одежде, отслеживающие состояние вашего здоровья и физические нагрузки; самоуправляемые автомобили, общающиеся между собой; умные зеркала, показывающие, как вы будете выглядеть в новой одежде или с новой прической; беспилотные дроны или пешие курьеры-роботы, доставляющие заказы из магазина Amazon и бакалейные товары.

Скоро наши смартфоны смогут бронировать для нас электронные билеты на самолеты и поезда не только по нашему запросу, а просто на всякий случай, подслушав наши разговоры о намерении куда-то поехать. А в основе всех этих возможностей – вполне реалистичное ожидание, что системы банковского обслуживания, платежей и кредитования будут работать как бы сами собой, ежедневно решая за нас наши проблемы и помогая нам управлять денежными ресурсами. Умные устройства в интеллектуальной информационной среде будут «ориентированы» еще и зарабатывание денег; соответственно, они станут совершать все больше и больше финансовых операций от нашего имени. А это означает, что уже через 10 лет транзакции «от машины к машине» (М2М) в значительной мере вытеснят традиционные – те, в которых требуется участие человека или использование кредитной карты.

Конец эпохи кредитных карт

Переходя к использованию таких платежных инструментов, как Apple Pay и Android Pay, мы приближаем конец пластиковых карт. Достаточно загрузить на мобильное устройство программный ключ-идентификатор («токен») и установить платежное приложение – и мы подключены к своему банку. После этого нам уже не нужен номер карты – он больше не служит безопасности нашего счета. Мы просто будем подносить к считывающему устройству наш смартфон, подтверждать платеж отпечатком пальца на сканере и получать сообщение об успешно проведенном платеже; или же при выходе из магазина с нашего счета будет автоматически списываться сумма выносимых нами через рамку покупок, и для этого даже не потребуется никаких привычных нам сегодня процедур идентификации личности.

Загрузив платежное приложение или ключ-идентификатор на свое мобильное устройство, мы, конечно, не получаем полноценной замены кредитной карте. Но нужна ли она нам? На самом-то деле нет. Вспомните, для чего мы по большей части используем такие карты, а теперь представьте, как эти функции можно реорганизовать в технологически дополненном мире.

Две главных причины, по которым мы сегодня пользуемся кредитными картами, можно кратко проиллюстрировать следующими примерами-крайностями:

● Я захожу в гастроном, набираю корзину продуктов, а на кассе выясняется, что зарплата на мою дебетовую карту по каким-то причинам в срок не перечислена, из-за чего оплатить покупку невозможно. Поскольку продукты мне все равно нужны, я расплачиваюсь за них кредитной картой, а дома начинаю выяснять, по каким причинам зарплата не была своевременно зачислена на дебетовую.

● Мне очень хочется купить новый шлем виртуальной реальности, но денег на него я пока что не накопил. Зато я могу купить его прямо сейчас, исчерпав тем самым кредитный лимит по своей карте, а со временем погашу задолженность частями.

В мире мобильных технологий обе вышеописанные ситуации не требуют от банков выпуска и продажи нам, клиентам, кредитных карт.

В случае с продуктовым магазином автоматически сработает функция «экстренного» краткосрочного кредитования с онлайновым подтверждением, «технического овердрафта» или открытия дополнительной кредитной линии с выбором одного из двух вариантов погашения. Если покупатель ежедневно совершает в супермаркетах Tesco покупки на сумму в 300 фунтов, а на счете у него осталось только 100 фунтов, возможно упреждающее покрытие недостающей суммы; или же кредит владельцу телефона может быть предложен непосредственно в тот момент, когда ему не удается заплатить за что-либо из-за нехватки средств. Таким образом мы избавимся от процедуры рассмотрения заявлений при получении кредитных карт, поскольку заемные средства будут предлагаться только тем, кто попал в экстренную ситуацию и расценивается при этом как надежный плательщик. Собственно, именно реализацией этого подхода я сейчас и занимаюсь, работая над своим новым проектом Moven; мы надеемся, что все будет готово уже в 2016 году (так что не пропустите).

Для финансовой системы будущего уже готовятся принципиально новые подходы к формированию продуктов. Можно предоставить людям возможность составлять и сохранять в мобильном устройстве список желаемых покупок, на которые они хотели бы накопить денег, а когда человек зайдет в магазин, где нужная вещь имеется в наличии, ему будут предложены скидка и индивидуальная схема кредитования. Можно предлагать льготную рассрочку, вплоть до беспроцентной на 12 месяцев, и комбинированную оплату несколькими платежными инструментами, или же запустить алгоритм подготовки специального предложения на основе данных о местонахождении потенциального покупателя. Можно использовать технологию iBeacon и геолокацию для выработки специальных предложений, рассчитанных именно на данного потребителя и конкретную текущую ситуацию, включая льготные условия кредитования (подробнее об iBeacons будет рассказано в главе 12). Например, вы можете получить сообщение о том, что членство в программе лояльности Amazon Prime дает вам право на моментальное получение кредита для покупки в том магазине, где вы сейчас находитесь, даже если магазин не имеет никакого отношения к системе Amazon и на сайт Amazon.com вы не заходили.

По существу, мы можем полностью пересмотреть как способы уведомления потенциальных заемщиков о возможностях и условиях получения кредитов, так и методы оценки риска, который будет определяться не только кредитной историей, но и покупательским поведением клиента. Проанализировав риск и поведение, мы подберем оптимальный тип кредитной линии, причем для ее открытия не потребуется оформления каких-либо документов, выпуска физического продукта (вроде кредитной карты) и даже формального заявления от заемщика.

Мы, скорее всего, последнее поколение, пользующееся такими терминами, как «кредитная карта» и «дебетовая карта»… В будущем, вероятно, речь будет идти о «доступном дебете» и «доступном кредите», данные о которых будут просто загружаться на персональные мобильные устройства.

Джон Стампф, глава Wells Fargo, в выступлении на Всеамериканской финансовой конференции Goldman Sachs, 8 декабря 2015 года

В конечном итоге всякая нужда в пластиковых картах отпадет, а решения о кредитовании будут приниматься непосредственно перед оплатой покупки и безо всяких заявлений о предоставлении или увеличении кредитного лимита. И произойдет такой переход очень скоро. Поэтому нам уже сейчас нужно переосмыслить структуру «банковских» продуктов, которые будут доминировать в технологически дополненном мире. Возможно, нам придется пересмотреть само устройство товарно-денежного оборота.

Роль денег в мире «дополненной» коммерции

Многим трудно представить мир без разноцветных шуршащих бумажек, которые сегодня принято называть «наличностью». Деньги настолько давно и прочно укоренились в нашем обществе, что мы успели придумать для них много сленговых обозначений. В США можно услышать такие термины, как «бенджамины», «мертвые президенты», «зеленые», «баксы»… По миру гуляют «бабки», «капуста», «штука» и подобные им словечки.

Деньги жизненно важны для общества, а в торговле они попросту необходимы, поскольку вокруг них она и строится. Стоит только заикнуться о том, что наличные могут скоро исчезнуть и что сегодня их использование явно идет на спад, как приходится выслушивать страстные отповеди от широких слоев населения, решительно настроенных против такой перспективы. При появлении же всякой новой криптовалюты вроде биткоина слышатся не менее страстные заявления о том, что она вот-вот вытеснит из оборота все существующие национальные и наднациональные валюты мира и положит конец традиционной банковской системе, – или, наоборот, презрительные отзывы о биткоине как о суррогатном платежном средстве для компьютерных фанатиков и преступников, нуждающихся в обеспечении полной анонимности своих мутных трансграничных сделок. И все при этом почему-то забывают об одном общеизвестном факте, а именно о том, что даже такое понятие, как «твердая валюта», появилось в современном мире по историческим меркам совсем недавно.

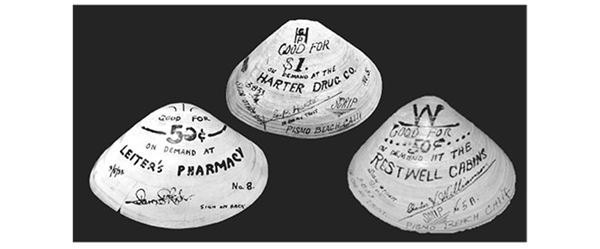

Рисунок 9.3. Во время Великой депрессии 1930-х годов в калифорнийском городке Пизмо-Бич местные торговцы, чтобы предотвратить коллапс экономики, наладили эмиссию собственной эрзац-валюты – ракушек различного номинала

Лишь в 1861 году правительство США начало печатать собственные банкноты, а до этого бумажные деньги, начиная с 1791 года, выпускал лишь частный Первый банк Соединенных Штатов. Еще раньше, в 1696 году Банк Шотландии выпустил первые банкноты в истории Великобритании. Елизавета II, являющаяся на сегодняшний день вторым в мире монархом по длительности срока правления государством (после Пхумипона Адульядета, короля Таиланда), – обладательница своеобразного мирового рекорда: ее портреты украшают банкноты и монеты наибольшего числа стран. Когда-то обычным делом было создание собственных банков и чеканка собственных монет даже небольшими городами-государствами. Со временем, однако, централизация валютной эмиссии доказала свою эффективность в упорядочении торговли, а следом появились и центральные банки, которые стали выпускать деньги, признаваемые на всей территории соответствующих стран.

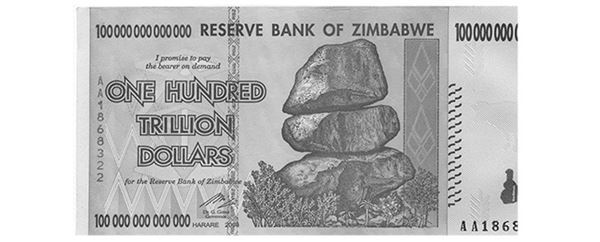

Рисунок 9.4. Банкнота достоинством 100 000 000 000 000 (сто триллионов) долларов Зимбабве выпуска 2009 года, поставившая мировой рекорд по количеству нулей. Четырнадцать нулей отпечатаны и на лицевой, и на оборотной стороне этой денежной купюры

Монеты, само собой, появились в обращении задолго до банкнот. А до появления монет, как нетрудно догадаться, основным механизмом торговли был натуральный обмен, хотя некоторые подобия денег существовали задолго до появления тех их форм, к которым мы привыкли. Первой, упомянутой в письменных источниках еще за 3000 лет до нашей эры «валютой» следует, вероятно, считать шекель, который являлся одновременно и мерой веса, и ранней формой денежной единицы. Многие народы Америки, Азии и Океании использовали для взаиморасчетов раковины моллюсков. Однако первыми чеканить настоящие монеты начали древние греки – это произошло в 650–600 годах до н. э. Уже к I веку н. э. монеты превратились в стандартное средство денежного обращения во всем «цивилизованном» мире.

Как повысить эффективность денег

Появляющиеся в наши дни криптовалюты, подобные биткоину, известны как «деньги нового поколения». Классифицировать биткоин как валюту внешне представляется логичным, по крайней мере с точки зрения широкой публики. Но есть в нем нечто, что делает его более эффективным платежным средством, чем традиционные деньги, и превращает в цифровой эквивалент старых добрых шекелей в том, что касается функционирования и определения стоимости. Проблема традиционных денег заключается в том, что они недостаточно эффективны – в частности, в быстро развивающихся секторах коммерции нового поколения.

В результате роста объемов платежей с использованием пластиковых карт и мобильных устройств пик наличного оборота в большинстве развитых стран мира пройден еще в минувшем десятилетии. Сегодня доля оплаты наличными в структуре потребительских расходов в мировом масштабе сократилась до 34 %. В условиях роста доли безналичных платежей в развитых странах, в том числе в результате быстрого развития недавно появившихся мобильных платежных систем и счетов, сокращение оборота наличных денежных средств ускорится.

Большинство товарно-сырьевых ресурсов (нефть, золото, алмазы, титан и т. п.) на мировых рынках и биржах по-прежнему оцениваются в долларах США лишь по той причине, что так проще и привычнее соизмерять их рыночную стоимость и динамику спроса и предложения. Однако более значимая перемена находит отражение в том факте, что сегодня я, находясь в любой стране мира, всегда могу заказать практически все что угодно на таких торговых площадках, как Amazon, Alibaba или Airbnb. Это крайне негативно сказывается на рыночных механизмах, которые изначально строились исходя из того, что покупки совершаются местными жителями и оплачиваются в местной валюте. Как теперь взимать налог с продаж? Как быть с механизмами регулирования курсов валют и обменных операций? Что делать с необходимостью идентификации личности и защиты персональных данных? Как вообще друг другу доверять? Предположим, вы живете в Нигерии и покупаете что-то дистанционно в Китае, используя долларовый счет, а купленный товар доставляется в Лагос. Как в этом случае быть продавцу? Дожидаться поступления от вас предоплаты или высылать заказ наложенным платежом?

Переход к онлайновой жизни в режиме реального времени, появление интеллектуальной инфраструктуры и падение барьеров, препятствующих торговле в глобальных масштабах, делают физическую валюту препятствием для коммерции. Она слишком медленно перемещается и создает слишком много проблем с обеспечением безопасности. Национальные валюты, географически привязанные к конкретной стране и ее экономике, выглядят спорным решением, особенно если они не пользуются популярностью даже у местного населения в силу нестабильности курса.

Бумажные деньги были созданы для стандартизации обмена ценностями в пределах сообщества и повышения эффективности внутренней торговли. Создание более эффективных платежных средств, нежели традиционные валюты, сегодня обусловлено ровно теми же причинами, но уже в общемировых масштабах. Если бы не эти нужды, то, полагаю, биткоин не появился бы вовсе, как не появились бы в XVII веке и бумажные деньги, не будь подталкивающих к этому экономических стимулов. Пока что бумажные деньги конкурентоспособны, но чем больше будет «оцифровываться» мир, тем сильнее их будут теснить новые, более эффективные инструменты оплаты, включая мобильные телефоны, другие удобные и дешевые каналы связи, а также глобальные «эквиваленты ценностей», подобные биткоину. Так станет ли биткоин новой мировой валютой? Трудно сказать, учитывая высокую волатильность его курса в последнее время; однако он открыл всем глаза на новые возможности организации коммерции, и можно не сомневаться, что проект «Биткоин» – не последняя попытка разработать следующую версию денег— «Деньги 2.0».

Гораздо интереснее использованная при создании биткоина технология, лежащая в основе криптовалютных транзакций, – блокчейн, – технология, которая может лечь в основу совершенно новой организации мира умных устройств.

Зачем нам распределенные платежные сети?

В традиционном банковском деле принято, чтобы счет принадлежал конкретному лицу, а банк идентифицировал владельца для обеспечения законности и безопасности операции, совершаемой посредством глобальных лицензированных каналов связи. Именно поэтому появление биткоина стало для органов регулирования банковской деятельности всех стран головной болью. Ведь электронные кошельки, между которыми совершаются транзакции, в этой системе анонимны. При желании пользователь может указывать свои персональные данные, и тогда владельца учетной записи можно идентифицировать, но для совершения операции этого не требуется.

Опасаясь всплеска анонимных противозаконных транзакций через распределенную сеть, подобных тем, что позволили организовать сайт «теневой» интернет-торговли Silk Road, регулирующие и надзорные органы всего мира предприняли согласованные усилия по обузданию роста популярности биткоина. Однако это децентрализованная сеть, и ее работу попросту невозможно заблокировать или приостановить без запрета всего интернета, а такое решение власти разумно сочли «перегибом». Таким образом, единственным средством регулирования системы остался контроль покупки, продажи и обмена криптовалюты BTC на традиционные деньги.

В конечном итоге органы финансового регулирования США, Китая и России нашли «управу» на биткоины и вовсе запретили их нелицензированный обмен на национальную валюту. То есть ни купить, ни продать, ни обменять биткоины на «живые» деньги, кроме как через лицензированные государственными органами банки или финансовые службы, не нарушая закона, нельзя. Соответственно, у надзорных органов появилась гарантированная возможность устанавливать личность каждого владельца кошелька и проверять ее при каждой валютно-обменной операции в точности так же, как при обмене традиционных валют в рамках привычной банковской системы. При этом государство убивает сразу двух зайцев: 1) выявляет пользователей системы / владельцев криптовалюты; 2) пресекает возможность отмывания через биткоин криминальных денег в обход действующих инструментов валютного контроля.

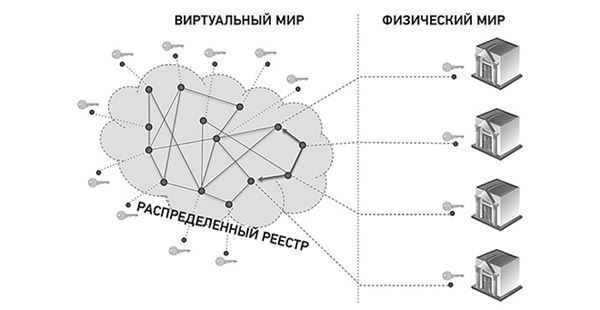

Но поскольку в основе биткоина лежит децентрализованный учет движения средств, ни одно физическое или юридическое лицо или государственное учреждение не в состоянии проконтролировать работу этой платежной системы. В глобальной сети существует всего несколько тысяч узлов биткоина, но распределенная система учета гарантированно поддерживает бесперебойное обращение миллионов биткоинов по всему миру и непрерывную синхронизацию записей о перечислении цифровой валюты между кошельками. По той же причине, по которой органы финансового надзора сильно недолюбливают систему биткоин, – из-за невозможности идентифицировать личность владельца кошелька по регистрационным данным самого кошелька, – блокчейн или похожая цифровая технология является и оптимальной основой для денежной системы будущего. Дело в том, что распределенные системы хранения информации характеризуются невероятным запасом надежности и гарантий сохранности данных по сравнению с традиционными банковскими системами современности – и продолжают непрерывно совершенствоваться в этом направлении. Такой вещи, как «биткоин», попросту не существует, по крайней мере в физическом смысле. Система лишь отслеживает постоянно расширяющийся список адресов и количество «денежных» единиц, приписанных к каждому из них.

Рисунок 9.5. В основу системы взаиморасчетов биткоин положена концепция распределенного реестра транзакций, обеспечивающего намного более эффективный учет цифровых операций по сравнению с традиционными платежными системами

Имея некоторую сумму в биткоинах, вы в реальности являетесь обладателем «всего лишь» криптографического ключа от расположенной по определенному сетевому адресу виртуальной сейфовой ячейки, в которой хранится именно такая «ценность» или «покупательная способность», которая соответствует числу ваших биткоинов. Выглядит этот ключ как длинная строка из букв и цифр. Вы можете его сохранить на любом из своих устройств, сделать его резервные копии, а если у вас много раздельных адресов хранилищ и ключей к ним, то и сделать их распечатку, отчеканить на медальоне, сохранить на жестком диске или в онлайновом облачном хранилище… Мне встречались даже такие чудаки, которые делали на собственных телах татуировки с адресами своих биткоин-кошельков!

В любом случае к 2025 году работа банковской системы будет больше похожа на функционирование распределенных сетей, состоящих из равноправных узлов, чем на устройство сегодняшних централизованных банковских коммуникаций. И блокчейн – отличный и весьма перспективный образец.

Мы стремительно приближаемся к тому состоянию окружающего мира, где умным устройствам можно будет смело доверить свое виртуальное «хранилище ценностей» (или даже несколько «хранилищ») и поручить им от нашего имени распоряжаться вверенными платежными средствами – собственными, семейными или даже корпоративными. А еще мы все ближе к миру, где нашу личность будут удостоверять не паспорта, водительские права, номера страховок и подписи, а совокупность наших биометрических данных, уникальных примет, особенностей поведения и эвристически полученных сведений. Сами по себе персональные данные, кстати, тоже вполне можно будет хранить в распределенных сетях, равно как и контракты, активы – и вообще любую информацию, которую нужно надежно защитить как от несанкционированного доступа, так и от утери.

Сегодня банковская система такова, что только банки (и лицензированные службы денежных переводов) имеют право перечислять денежные средства друг другу – и только по определенным сетям. Для доступа к этим каналам (как и для открытия банковского счета) от вас потребуют удостоверить вашу личность, чаще всего – явившись в отделение банка и (в большинстве стран) предъявив паспорт или водительское удостоверение. Без этого об открытии счета и прочих банковских услугах, как правило, можно и не мечтать. Миру дополненной реальности, однако, потребуется значительно более гибкая экосистема для удовлетворения наших нужд в «умных» кредитных и платежных операциях.

Кое-где сегодня в качестве условия получения лицензии на осуществление банковской деятельности органы государственного регулирования требуют от финансовых учреждений получения исчерпывающей информации о клиентах. Этот принцип, получивший в банковских кругах название «знай своего клиента» и часто являющийся обязательным для открытия банковского счета, в эпоху дополненной реальности быстро станет ненужным и устаревшим. Почему? Да просто потому, что следовать ему в условиях дополненной реальности – это примерно то же самое, что требовать предъявления документов, данных о месте жительства и справок с места работы при первом включении нового компьютера или смартфона, а также при подключении к новому провайдеру интернет-услуг или точке доступа Wi-Fi в кафе. Фактически сохранение этого ограничения скоро попросту сделает коммерческую банковскую деятельность невозможной.

В мире онлайнового обслуживания сама идея банка как некоего защищенного подземелья с сейфами, где хранятся деньги и ценности, и по этой причине требующего идентификации каждого посетителя, становится анахронизмом. Существующая система лицензирования банковской деятельности, по сути, является попыткой использовать сложившиеся в XIX веке нормы для регулирования цифровой экосистемы XXI века. Позвольте мне проиллюстрировать на следующем простом примере, почему действующее требование привязки банковского счета к персональным данным утратило жизнеспособность и не переживет полным ходом идущих перемен.

Скоро ли у наших умных машин появятся собственные банковские счета?

Иметь собственный автомобиль в будущем, конечно же, никто не запретит, но все больше «миллениалов» и их потомков будут предпочитать экономию на этой статье расходов и выбирать участие в системах распределенной собственности или повременную аренду роботизированных автомобилей. Так что давайте рассмотрим сценарий, согласно которому в 2025–2030 годах люди, начавшие взрослую жизнь на рубеже тысячелетий, будут отдавать предпочтение персонализированному сервису, обеспечивающему доступ к самоуправляемому автомобилю на несколько часов в день, или покупать «доли» таких автомобилей.

Утром машина заезжает за ними и отвозит их на работу, получая по дороге извещение о том, что она снова потребуется через шесть часов. Доставив пассажиров к их общему месту работы, она отправляется еще к двум своим совладельцам и развозит их по требуемым местам. Туту автомобиля появляется «окно», и робот решает часок позаряжать аккумуляторы, заезжает в автопарк, оборудованный устройствами для быстрой подзарядки, паркуется и подключается к разъему. Поскольку необходимость в дневной подзарядке была машине очевидна еще утром, она заранее связалась с системой управления автопарком, чтобы согласовать стоимость парковки и необходимой энергии.

Компания – владелец автопарка имеет сотни собственных электромобилей, но не упускает возможности подзаработать на продаже или сдаче в аренду частникам зарядных станций, работающих от установленных на крыше солнечных батарей, чтобы побыстрее окупить затраты на переоборудование боксов под зарядные станции. У каждого зарядного устройства есть собственный электронный кошелек, привязанный к кошелькам его владельцев, и оплата полученной автомобилем-роботом электроэнергии, измеряемой в киловатт-часах (кВт ч), производится прямым перечислением от робота зарядному устройству. Плата за стоянку аналогичным образом перечисляется на виртуальный счет владельца гаража.

Подзарядка близится к концу, и машина определяет, что у нее осталось примерно 3,5 часа свободного времени, прежде чем она потребуется первому из ее владельцев. Поэтому она входит в систему Uber, где у нее имеется собственная учетная запись, и предлагает свои услуги самоуправляемого частного извозчика на ближайшие три часа. Первый вызов поступает незамедлительно, а всего за три часа умный автомобиль успевает самостоятельно заработать и положить на счет своего электронного кошелька 180 долларов, с лихвой окупив затраты на заправку и стоянку.

Электронный кошелек роботизированного автомобиля не имеет конкретного владельца. Это, по сути, коллективный счет всех совладельцев машины. Все заработанное роботом в качестве такси по вызову уходит на частичную оплату эксплуатационных расходов, стоимости потраченной энергии, парковок, регистрационных сборов и т. п. Совладельцы просто ежемесячно или еженедельно пополняют по мере надобности кошелек робота-автомобиля, но для оплаты энергии или зачисления заработка от сдачи автомобиля в аренду никакой стандартной идентификации владельца не требуется. Это классический кошелек эпохи интернета вещей – просто электронное хранилище ценности.

Кошелек самоуправляемого автомобиля во многом похож на современную дебетовую карту, но с одним весьма существенным отличием. Им не владеет кто бы то ни было персонально; он привязан к транспортному средству, которое, в свою очередь, имеет или не имеет конкретного владельца или группу совладельцев, состав которой может часто меняться. В современном банковском мире такой подход находится на грани реализуемого, поскольку требует проведения массы утомительных процедур – заключения множества договоров, заполнения деклараций, проверки личностей всех потенциальных совладельцев, да еще и предоставления в банк самого автомобиля-робота для оформления его в качестве авторизованного плательщика по коллективной доверенности. На практике все это, конечно, выглядело бы нелепо.

Будь то самоуправляемый автомобиль, интеллектуальный холодильник, заказывающий продукты, умный дом, самостоятельно контролирующий потребление и генерацию электроэнергии, а также входящий и исходящий интернет-трафик, система управления солнечными батареями, да и практически любое устройство или система с искусственным интеллектом, самостоятельно договаривающимся об оплате необходимых ресурсов, – всем им потребуется независимый доступ к банковской системе и собственный расчетный счет. А это, очевидно, приводит к постановке ряда весьма интересных вопросов.

У роботизированного автомобиля или холодильника ведь не спросишь удостоверение личности и не заставишь его поставить подпись в отделении банка. Так как же ему подтвердить свою «личность»? Будет ли самостоятельный заработок робота-автомобиля облагаться таким же налогом, как заработок физического лица, и если да, то кто будет уплачивать этот налог – сам робот или его совладельцы? При ДТП по вине автомобиля-робота кто будет в конечном счете нести ответственность за потенциальный ущерб здоровью и имуществу потерпевших – робот? Совладельцы? Производитель?

Первоначально, надо полагать, регулирующие органы будут настаивать на том, чтобы владельцем умного устройства значилось строго определенное лицо, к счету которого был бы привязан счет устройства, чтобы, в случае чего, с него можно было «задним числом» списать какие-либо недоимки, числящиеся за роботом. Однако через 5-10 лет обязательно появятся компании, созданные специально для совместного или долевого владения таким имуществом, как роботизированные машины. Uber в этой игре участие примет непременно. И на стремительное вторжение в нашу жизнь подобных новшеств уйдет примерно столько же времени, сколько прошло от выпуска первого iPhone в 2007 году до запуска в серию умных часов Apple Watch в 2015-м. Так что нас ждет еще один несомненный прорыв!

Чем эпоха дополненной реальности плоха для банков?

Банковские и платежные операции претерпят весьма радикальные изменения. Прежде всего это коснется порядка оплаты товаров и услуг в повседневной жизни. Самой эффективной формой платежа станет автоматическое списание с вашего счета стоимости вынесенных из магазина товаров или заказанных в ресторане блюд на выходе из заведения. В крайнем случае вам придется подтвердить списание суммы, коснувшись пальцем экрана смартфона или с помощью жеста, распознаваемого бесконтактным датчиком смарт-очков. Никаких кассовых аппаратов и чеков, никаких считывающих устройств для карт с магнитной полосой или чипом, не говоря уже о полном устранении из нашей жизни ситуаций с рытьем в бумажнике и поиском мелочи по карманам, чтобы «разойтись» на кассе, – платежи станут, по сути, незримыми. Мы можем также усовершенствовать процедуру, воспользовавшись данными о предоставляемых покупателям скидках и специальных предложениях, в том числе для того, чтобы стимулировать использование тех или иных средств оплаты или привлечь покупателей в конкретные магазины; можно и просто предусмотреть контекстные подсказки, упрощающие принятие решений при покупках и помогающие рациональнее тратить деньги.

В результате радикально изменится облик магазинов, ведь чем привлекательнее для покупателей будет торговая точка с точки зрения ее технических возможностей, тем она будет популярнее и тем больше будет ее оборот. В ближайшие десятилетия одним из важнейших аспектов потребительского выбора станет поиск покупателями таких предприятий розничной торговли, которые бы максимально соответствовали возможностям кошелька конкретного потребителя и в то же время принимали к оплате максимально удобные и привычные для него платежные средства. Например, за кофе в магазине или кафе сети Starbucks я смогу расплатиться мобильным приложением Starbucks. Если денег на его счете недостаточно, недостающая сумма автоматически спишется с моего банковского счета Simple или Atom, а если и там не хватит средств, я воспользуюсь кошельком Bitcoin. Если мой персональный помощник с искусственным интеллектом бронирует для меня электронный билет на самолет, пока я нахожусь на рабочем совещании, стоимость билета будет списана с моего корпоративного командировочного счета. Если мой робот-автомобиль тем временем подрабатывает извозом через Uber, то полученные средства я не буду учитывать как доход, а оставлю их на будущее, чтобы самому расплачиваться ими за поездки, заказанные через Uber. Если я зашел в магазин, где бываю регулярно, а на счете у меня меньше тысячи долларов, на мои умные часы или иное персональное устройство тут же поступит предупреждение об имеющемся ограничении.

Apple Pay, Android Pay, Samsung Pay, PayPal, MasterCard, Visa, Amex и Alipay сегодня начали настоящую гонку за доминирование на рынке платежных средств – как в традиционной торговле, так и в электронной коммерции. Каждая из этих систем заинтересована в том, чтобы вы выбрали именно ее кошелек или платежное приложение в качестве основного. Разработчики каждой из них начинают понимать, что одними только бонусными милями на рейсах авиакомпаний-партнеров вас привлечь не удастся и нужно иметь больше данных именно о ваших личных покупательских и платежных предпочтениях и привычках – о том, где, когда и что именно вы чаще всего покупаете. Лишь тогда у них появится возможность реального влияния на ваши будущие покупательские решения. И со временем, они, несомненно, изобретут способы влиять на ваше поведение, например заманивать в конкретный магазин, когда вы озабочены поиском нужной вещи, или подбрасывать вам выгодное предложение со скидкой, или предлагать кредитование на месте, чтобы вам не пришлось тратить последние сбережения на приглянувшуюся новую вещь.

Обратите внимание, что в предыдущем абзаце я ни разу даже не упомянул банки, говоря о выборе платежных средств в новом дополненном мире. Так вот, банки уже сегодня все больше вытесняются из платежного пространства. Главная причина этого в том, что они слишком поздно вступили в игру. Например, в США большинство из них до сих пор не предлагают ничего похожего на онлайновую оплату в режиме реального времени или привязку счета к мобильному кошельку. Банкиры застряли в той эре, когда самым эффективным платежным средством считались чеки. Вдобавок при входе в банковские отделения молодежи до сих пор первым делом предлагают открыть «чековый счет», в то время как поколению двухтысячных сама процедура выписки банковского чека незнакома!

Весьма маловероятно, что в среднесрочной перспективе в платежной экосистеме найдется хоть сколько-нибудь реальная роль для банков, кроме разве что крупнейших. Только и эти гиганты вынуждены будут обеспечивать подключение своих платежных систем к мобильным кошелькам и приложениям, поскольку иначе предлагаемые клиентам банковские счета сделаются по большому счету бесполезными, ведь вам не придется больше проводить их пластиковые карты через считывающие устройства. Вместо этого вы воспользуетесь платежными возможностями смартфонов, при помощи которых суммы покупок будут автоматически списываться с ваших счетов или хранилищ ценности. А выбор того, где именно хранить свои средства, у вас будет широчайший, включая многочисленные небанковские счета, привязанные непосредственно к электронным кошелькам.

Хорошим современным примером такой платежной системы является учетная запись iTunes. Полмиллиарда людей уже привязали свои кредитные и дебетовые карты к аккаунтам iTunes. Многие используют для пополнения своего счета iTunes имеющиеся повсеместно в продаже специальные предоплаченные карты и ваучеры. При этом ваши счета в системах iTunes или PayPal – небанковские средства расчетов и хранилища ценностей. То же самое представляет собой и ваша карточка или мобильное приложение Starbucks. За 2015 год сеть Starbucks привлекла свыше 3 млрд долларов США на депозиты, привязанные к ее приложению, и превзошла по этому показателю более 70 % американских банков. Но, как я уже говорил, Starbucks не является банком, хотя и превосходит большинство банков и по числу вкладчиков, и по сумме депозитов.

Мы еще увидим множество новых подобных хранилищ в нашем дополненном будущем. По мере дальнейшего перехода к децентрализованному учету движения платежных средств и распределенным платежным системам мы будем придавать все меньшее значение тому, имеют ли эти хранилища государственные гарантии и застрахованы ли в них наши вклады согласно национальному законодательству. Крупные вклады и сбережения будут по-прежнему храниться в банках, но основная масса средств, необходимых нам для повседневных расходов, переместится в небанковскую экосистему, основанную на новейшей технологии. Однако достаточно ли это безопасно?

Вот уже более десятилетия люди используют платежную систему PayPal и не озабочены какими-либо гарантиями сохранности своих денег. В обозримом будущем бизнес PayPal никуда не исчезнет, и число людей, у которых возникали проблемы с платежами через PayPal, будет ничтожным на фоне общего объема успешных транзакций или по сравнению со среднестатистическим риском банковских афер. В конечном итоге наибольшей популярностью будут пользоваться именно самые безопасные платежные системы, завоевавшие доверие сообщества массовых потребителей, а по мере притока в их сети новых пользователей они будут становиться только надежнее и безопаснее.

Что это означает? Прежде всего – кризис «универсальных банков» как явления и свертывание их операций в ближайшие 20 лет. Ведь в чем заключается сама концепция деятельности универсального банка с точки зрения обычного человека? Еще будучи старшеклассником, вы открываете свой первый банковский счет, потихоньку пополняете его из карманных денег, затем переходите к более активному его использованию, поступив на работу или в университет, начинаете брать кредиты – сначала понемногу, на первую недорогую машину, а со временем входите во вкус и заканчиваете ипотечным займом, – и все в том же, первом и единственном банке. Почему вы выбрали именно его? Возможно, потому что его отделение находилось прямо за углом или было единственным в вашем крошечном городке; возможно, по совету родителей… В новом мире дополненной реальности мы будем выбирать не между немногочисленными банками с отделениями в шаговой доступности; мы станем искать оптимальные варианты платежных решений, хранения ценностей и кредитных линий, исходя из их удобства и опыта использования на практике, и двигать нами будут скорее соображения оперативности, удобства и выгоды, чем физического местонахождения банковских отделений.

Нам не придется подавать заявление на получение ипотечного кредита, мы просто будем оформлять покупку дома, а согласования условий кредитования на недостающую сумму будут происходить автоматически в процессе покупки. Поначалу это изменение может пройти внешне практически незамеченным: нам просто будут автоматически предлагаться на выбор различные варианты и условия ипотеки, в режиме реального времени, по мере осмотра и выбора подходящих домов. В несколько более отдаленном будущем, однако, речь пойдет уже о финансовых решениях на основе опыта, и прямо в процессе осмотра недвижимости потенциальными покупателями различные финансовые службы – партнеры риелторской фирмы будут предлагать нам на выбор различные схемы кредитования для покупки того или иного дома.

Например, агент по недвижимости может выслать вам договор о покупке в электронной форме, и, если он вас устроит, вы можете просто скрепить его своей электронной подписью, удостоверяющей личность. Сделав это, вы автоматически дадите согласие на раскрытие данных о вашей зарплате, кредитной истории и прочих персональных данных, которые потребуются для оценки того, насколько рискованно предоставление вам кредита. Тут же, в режиме реального времени, ваше умное устройство или облачный виртуальный агент обсудит со всеми потенциальными кредиторами условия выдачи займа. По итогам этих переговоров ваш виртуальный помощник представит вам в визуальной форме данные о сроках и графике погашения долга. А вы, выбирая наиболее подходящие варианты, находящиеся в поле зрения надетых на вашу голову умных очков, сможете даже попытаться договориться в интерактивном режиме, например, о сокращении срока погашения кредита с 25 до 15 лет. Однако и тут искусственный разум не оставит вас и в визуальном же режиме предупредит о необдуманности вашего контрпредложения, если, допустим, вы предлагаете расплатиться за 15 лет, а ваша нынешняя зарплата этого не позволяет, поскольку за вычетом базовых текущих расходов выкупить дом в полную собственность вы сможете лишь за 18 лет. Однако, уверенно шагая по жизни, вы все равно сможете время от времени, отложив ту или иную сумму, пустить ее на досрочное погашение кредита и тем самым приблизить долгожданный момент перехода дома в свою полную собственность. Кроме того, вы сможете расширить ту же самую кредитную линию и использовать дополнительные средства, скажем, на покупку нового автомобиля вместо того, чтобы и дальше тратиться на почасовую аренду машин в сети автопроката.

Ключевое отличие будущей системы от общепринятой сегодня модели банковского кредитования заключается в том, что нам не придется обращаться за кредитными продуктами, подавать заявления и ждать их утверждения или отклонения банками, прежде чем мы реально получим заемные средства. Да, нас по-прежнему могут попросить предоставить какую-нибудь информацию о себе для открытия нам доступа к тем или иным услугам, но банки и иные заимодавцы будут располагать столь широкими информационно-технологическими возможностями по выявлению рисков, что процедура оценки нашей реальной платежеспособности будет существенно отличаться от принятой сегодня. Подход, основанный лишь на анализе массивов объективных данных, позволит кредитующей системе определять вашу надежность и перспективность в качестве заемщика безо всяких заявлений и справок, и варианты кредитования будут вам просто предлагаться по мере надобности. Если доходы или кредитная история не позволяют предоставить вам кредит, то вы такого предложения просто не получите. Но ведь это все же не так обидно, как отклонение заявки, верно?

Все основные банковские продукты сегодняшнего дня, а именно дебетовые карты и текущие счета, ипотечные кредиты, карты с овердрафтом, депозитные сертификаты, автокредиты, лизинговые схемы использования автомашин и т. п., – все это канет в небытие. Моментальное осуществление платежей, хранилища ценностей, инвестиции и кредитные линии – эти направления банковской деятельности сохранятся, но и они будут «переупакованы» в формы, принципиально отличные от сегодняшних. Они станут просто общедоступным удобством, интегрированным в ту часть нашей повседневной жизни, которая выстроена вокруг денег и платежей. Большинство банков окажутся недостаточно динамичными и слишком зацикленными на традиционном организационном укладе, чтобы адаптироваться к требованиям новой эры. Как следствие, половина известных нам крупных банков уступят место разработчикам и продавцам новых финансовых технологий, которые возьмут под свой контроль весь наш повседневный опыт, связанный с использованием денег.

Финансовые технологии, медицинские технологии, далее – везде

Неологизм «финтехника» создан по образцу слова «медтехника». Это собирательное обозначение прорывных информационных технологий, стартапов и инноваций, бросающих вызов традиционной финансовой системе. В 2008 году инвестиции в финансово-технологические стартапы наподобие Dwolla и StockTwits составили 930 млн долларов США. К 2013 году объем подобных вложений возрос до впечатляющей суммы в 4 млрд долларов в год, в 2014 году прогнозировалось их удвоение, но в реальности произошел трехкратный рост – до 12 млрд долларов, а в 2015 году они достигли умопомрачительного уровня – 21 млрд долларов. В 2016 году эта сумма может увеличиться до 100 млрд.

Это лишь подтверждает основополагающий тезис о том, что любая отрасль в наши дни становится высокотехнологичной в результате притока в нее капитала, инвестируемого в модернизацию и автоматизацию. Еще один непреложный факт состоит в том, что в таких отраслях, как финансовое обслуживание, стандартные продукты и концепции складывались веками, и многие из них устарели настолько, что для организации технологического прорыва особой изобретательности не требуется.

В будущем BBVA станет разработчиком программного обеспечения.

Франсиско Гонсалес, глава банковской группы BBVA, из речи на выставке Mobile World Congress, 2015 год

Банковская система будущего должна максимально гладко и без трения (ну, или практически без трения) встроить свои услуги в повседневную жизнь клиентов. А это означает, что банкам нужно как-то смириться с тем фактом, что всякий раз, когда они подсовывают клиенту бумажку, это и есть «трение» в чистом виде. Оно точно не позволит им наладить взаимовыгодные отношения с клиентом, поскольку делается это в современном мире через мобильный телефон или планшет и вот-вот начнет делаться через роботизированный автомобиль. Так что позвольте мне еще раз с кристальной ясностью сформулировать следующий тезис:

У бумаг и подписей в банковском мире нет будущего – никакого!

Уверен ли я в этом? Абсолютно. И не в последнюю очередь моя уверенность зиждется на том, что технологии распознавания лиц и их сопоставления с фотографиями на паспортах и водительских правах, равно как и другие технологии установления и подтверждения личности (геолокация, социальные сети, эвристический анализ и т. д.), делают физическую идентификацию делом в 15–20 раз более рискованным, чем автоматизированная идентификация. Почему, по-вашему, пограничные и таможенные службы всего мира настаивают на скорейшем завершении полного перехода на биометрические загранпаспорта? Ответ элементарен: слабейшее звено любой системы обеспечения безопасности – человек, поскольку людям свойственны ошибки и недосмотры. Там, где уставший пограничник не заметит в паспорте признаков подделки, неутомимый программный алгоритм распознает фальшивый документ безошибочно.

Только задумайтесь. Самое рискованное в банковской практике сегодняшнего дня – это именно проведение операций по счетам на основе лично поданных бумажек с подписью. Верно и обратное: наибольшему риску быть обманутыми мы подвергаем себя, ставя собственноручную подпись под любой бумагой, подтверждающей наше согласие на проведение какой бы то ни было финансовой операции!

И усвойте: ни одна финансово-технологическая компания из числа основанных в последние годы не полагается на бумаги или подписи и не использует их в своих продуктах, – все они уже давно где-то там, далеко впереди. Им не надо ловчить, чтобы как-то обойти установленные устаревшими законами процедуры; вместо этого они просто заботятся о том, как облегчить жизнь своим клиентам при помощи разрабатываемых ими информационных технологий.

Большинство физических артефактов банковского дела канут в лету в течение ближайшего десятилетия. Это неизбежно еще и по той простой причине, что как минимум 2 млрд молодых людей, чей первый «банковский счет» будет заведен через мобильное устройство и привязан к нему, так и не познакомятся за предстоящие 10 лет с пластиковой картой или чековой книжкой.

Весь комплекс банковских услуг, а именно хранение ценностей, проведение платежей, кредитование, сберегательные вклады и т. п., будет полностью интегрирован в уникальные жизненные ситуации пользователей. Будущие финансовые продукты даже трудно назвать «продуктами», скорее это непрерывно появляющиеся возможности – денежные, платежные, кредитные.

Тем компаниям, деятельность которых связана с банковской сферой, бухгалтерией и финансовым консультированием, – наряду с теплоэнергетическими и энергосбытовыми предприятиями – в ближайшие 20–30 лет придется труднее, чем представителям других отраслей. Часть банков выживет, но из кризиса они выйдут совершенно обновленными и ничуть не похожими на банки времен молодости наших родителей.