Корреспонденция и система бухгалтерского учета

Переписка была единственным способом, с помощью которого штаб-квартира Банка Медичи во Флоренции поддерживала связь с филиалами, поскольку неразвитость средств сообщения препятствовала частым контактам с управляющими филиалами. Лишь небольшая доля этой обширной корреспонденции избежала уничтожения. Тем не менее до наших дней сохранились несколько сот писем; в них представлены все филиалы. Писем от одних очень мало; другие представлены обширнее. Единственная часть этой переписки, доступная в печати, – собрание примерно из 40 писем из филиалов в Лондоне и Брюгге.

Среди документов Банка Медичи встречаются два вида писем: lettere di compagnia (деловые письма) и lettere private (конфиденциальные личные письма). Сохранившиеся деловые письма адресованы отделению во Флоренции или отправлены из одного филиала в другой; до нас дошли немногие из них. Главным образом речь в них шла о вещах рутинных: извещения о денежных переводах, тратты, собранные и принятые или оплаченные счета, сведения о поставках или благополучном прибытии партии товара, советы относительно дебета и кредита и тому подобное. В конце таких писем почти всегда приводятся последние обменные курсы в месте доставки. В деловых письмах никогда не содержалось конфиденциальных сведений: считалось, что они должны циркулировать по конторе, чтобы бухгалтеры могли завести соответствующие позиции, а другие клерки исполняли упоминаемые в письмах поручения в рамках своих обязанностей.

С личными письмами дело обстоит по-другому. Обычно их писали управляющие филиалами и адресовали старшим партнерам лично или главному управляющему. Ряд личных писем относится к категории светской корреспонденции: поздравление с днем рождения или со свадьбой, выражение соболезнования и т. д. Такие письма почти не представляют исторического интереса. Однако того же нельзя сказать о подавляющей массе личных писем, которые по сути являются отчетами, составленными управляющими, относительно деловых перспектив, кредитной политики, управленческих проблем и финансового состояния филиалов. Так как Медичи были не только коммерсантами, но и правителями, личная переписка часто содержит замечания о ходе политических событий, а иногда даже секретные сведения о планах зарубежных правителей. Более того, нельзя забывать, что такие люди, как Томмазо Портинари, который был советником герцога Бургундского, вращались в придворных кругах и принимали участие в важных дипломатических переговорах. Они имели доступ к закрытой для посторонних информации и служили Медичи не только в качестве управляющих делами, но и как источники сведений и дипломатические агенты. Занимаясь Медичи, необходимо помнить, что деловые решения иногда принимались под давлением политической конъюнктуры. Особенно это справедливо в связи с политикой Медичи относительно займов монархам или князьям.

В личных письмах к старшим партнерам обычно обращаются magnifico major mio, а общий тон – подчиненного, который пишет своему начальнику, а не переписка равных. Это подтверждает то, что уже говорилось: младшие партнеры стояли гораздо ниже старших по положению. Когда, после смерти Козимо, Медичи достигли княжеского статуса, тон таких писем становится еще более подобострастным. К Лоренцо ди Пьеро обычно обращались «ваше великолепие». Так он постепенно стал известен под именем Лоренцо Великолепный.

Поскольку бухгалтерский учет является неотъемлемой частью организации предприятия и служит показателем эффективности управления, следует остановиться и на том, как у Медичи велись бухгалтерские книги и как они использовали для контроля балансы и другие данные. В пределах нескольких абзацев невозможно сделать больше. Более того, изучение бухгалтерских книг Медичи или их сохранившихся фрагментов с точки зрения истории бухгалтерии выходит за рамки данного исследования.

К 1400 г. двойная бухгалтерия была хорошо известна в Италии. Неясно, применяли ли ее тогда в Банке Медичи, поскольку необходимые доказательства отсутствуют. Книга за 1395 г., которую предположительно вели по системе двойной бухгалтерии, не принадлежит банкирскому дому Медичи, основанному Джованни ди Биччи; она относится к банку его племянника, Аверардо ди Франческо ди Биччи. Не всегда возможно категорически утверждать, соответствует или нет тот или иной комплект бухгалтерских книг требованиям двойной бухгалтерии. Особенно опасно делать скоропалительные выводы по фрагментам или даже целым книгам, если не знать, как они встраивались в систему и какая процедура использовалась для сведения книг.

В случае Медичи балансы флорентийского отделения, а также римского и венецианского филиалов как будто соответствуют требованиям двойной бухгалтерии. Однако не следует делать вывод о том, что то же самое относится к libri segreti, которые вел в штаб-квартире главный управляющий. По названным причинам непонятно, велась ли первая libro segreto (1397–1420) по правилам двойной бухгалтерии, а именно: невозможно оценить, как она связана с другими бухгалтерскими книгами, которые до нас не дошли. Сама по себе внутренняя бухгалтерская книга (libro segreto) № 1 не содержит баланса, но это еще ничего не доказывает. Так как Медичи вели несколько гроссбухов, сведение баланса, возможно, осуществлялось после сведения их всех. Что касается libro segreto № 2 (1420–1435), она, скорее всего, велась по правилам двойной бухгалтерии, хотя какое-то сомнение в этом остается. В случае libro segreto № 3 ответ будет явно положительным; там содержатся балансы и за 1441, и за 1451 г. (таблицы 13 и 14). Более того, похоже, что Джованни Бенчи, несомненно высококвалифицированный бухгалтер, упростил и усовершенствовал систему бухучета Банка Медичи.

Эта система определенно достигла высокого уровня технической квалификации еще до того, как Бенчи стал главным управляющим. Она была гораздо сложнее, чем можно представить, опираясь на описание средневекового бухгалтерского учета, данное Лукой Пачоли. Объем операций тогда был уже слишком большим для того, чтобы практично было использовать всего одну бухгалтерскую книгу. Поэтому появилась необходимость разделить ее на разделы, например на приходные и расходные книги, libro segreto и кассовую книгу. Как были взаимосвязаны эти книги, которые велись одновременно, с взаимозачетами или без, почти не имеет значения. Главное было не нарушать основных принципов двойной бухгалтерии, по которым каждая операция записывалась дважды: в разделе прихода и в разделе расхода. При следовании этому принципу баланс сойдется, если вести записи правильно, независимо от того, используется одна книга или несколько.

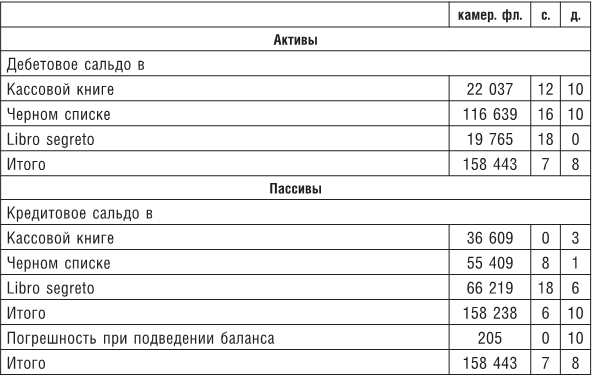

Хорошим примером служит баланс римского филиала на 12 июля 1427 г. (таблица 21). Судя по нему, гроссбух делился на три секции или раздела: кассовая книга, главная книга и libro segreto. Кредитовые остатки в кассовой книге, судя по всему, представляют вклады до востребования, в то время как кредитовые остатки в libro segreto – исключительно срочные вклады под проценты (depositi a discrezione), внесенные высокопоставленными мирянами и представителями высшего духовенства, в том числе самим папой римским. Дебетовый баланс в libro segreto состоит всего из двух позиций: сумма в 10 тыс. «запечатанных» флоринов, или 9400 камеральных флоринов, на депозите в центральной конторе Банком Медичи, и 10 365 камеральных флоринов и 18 с. наличными, возможно хранившихся в сундуке. Наблюдается расхождение примерно в 200 флоринов между приходной и расходной частью. Судя по записке, приложенной к отчету, это расхождение возникло из-за того, что не было времени перепроверить книги, чтобы найти ошибку. Во всяком случае, причина, почему баланс не сошелся, коренится не в небрежении принципами бухгалтерии, а в человеческой ошибке – errare humanum est.

Таблица 21

Баланс филиала Банка Медичи при Римской курии, 12 июля 1427 г.

Было бы нетрудно привести другие примеры, ведь до нас дошли несколько балансов. Однако это кажется излишним. Одного примера вполне достаточно, чтобы опровергнуть довод о том, что Медичи якобы игнорировали двойную бухгалтерию, потому что в бухгалтерской книге как будто недостает кассового счета. Его в самом деле там нет, зато его можно найти в дополнительной кассовой книге, в которой, кстати, четко велись приходная и расходная части.

Можно возразить, что балансы, прилагаемые к налоговой декларации катасто, сомнительны и их нельзя использовать как доказательство. Да, как уже объяснялось, Козимо приказывал фабриковать фальшивые декларации для катасто 1457 г., а его агенты подтасовывали цифры в отчетах, предназначенных для налогового ведомства. Те же подозрения в определенной степени могут возникнуть в связи с первым катасто 1427 г. К декларации, составленной Медичи, приложен баланс, предположительно взятый из libro segreto головной компании «Козимо и Лоренцо де Медичи и Иларионе де Барди». Эта libro segreto сохранилась до наших дней, но ни ссылки, ни цифры, приведенные в балансе, не соответствуют данным в сохранившемся гроссбухе. Из этого можно сделать вывод, что существовала и фальшивая libro segreto, которую вели специально для налоговых органов.

И все же маловероятно, что балансы отделений (во Флоренции, Риме и Венеции), также приложенные к декларации, сходным образом основаны на ложных данных. Еще можно сфабриковать libro segreto, где подытоживаются данные, взятые из других источников, но было бы крайне непрактично дублировать оригинальные бухгалтерские книги и переписывать тысячи и тысячи операций. Во всяком случае, не похоже, чтобы баланс римского филиала, приложенный к декларации 1427 г., был сфальсифицирован, так как среди частных вкладчиков там значится папа Мартин V. Если Медичи каким-то образом мухлевали с цифрами, почему они не убрали улику, способную повредить репутации его святейшества?

В 1427 г., когда впервые ввели налог катасто, предприниматели, возможно, еще проявляли осторожность и пытались выяснить, насколько далеко они могут зайти, скрывая активы. С течением времени они осмелели в обмане налоговиков до такой степени, что подделки вели к сокрытию катасто по инвестициям в предпринимательскую деятельность.

Как уже упоминалось, Медичи настаивали, чтобы управляющие филиалами ежегодно высылали им балансы. По прибытии в штаб-квартиру балансы тщательно изучались. Средневековые балансы составлялись не так систематически, как современные; в них отдельно подведены активы и пассивы – в том порядке, в каком счета записывались в гроссбух, без дальнейших попыток их классификации. В некоторых балансах Банка Медичи 200 или больше позиций, и они напоминают книжечки на нескольких листах. Ревизия состояла во внимательной, позиция за позицией, проверке баланса с целью выявления сомнительных или просроченных счетов. При этом обязан был присутствовать управляющий филиалом, который отвечал на возникшие вопросы. Вот одна из причин, почему управляющих филиалами вызывали во Флоренцию раз в год, если они находились в Италии, и по меньшей мере раз в два года, если они проживали по ту сторону Альп. На полях некоторых балансов, сохранившихся в архивах Медичи, есть пометки на полях и комментарии о возможности получения тех или иных долгов.

Перед тем как приступить к распределению прибыли, Медичи заботились о том, чтобы отложить достаточные суммы на покрытие безнадежных долгов. С этой целью заводились резервные счета – как в наши дни. Управляющего филиалом ждал суровый выговор, если обнаруживалось, что резервов не хватает или приведено недостаточно сведений о платежеспособности должников. Кроме того, для Медичи было обычной практикой открывать счета для начисленной заработной платы.

За исключением нескольких страниц в начале libro segreto № 1, можно сделать вывод, что Медичи вели бухгалтерию «по-венециански», то есть активы и пассивы располагались на развороте двух страниц с одним номером. Подобное оформление, кстати, не обязательно свидетельствует о том, что расчеты велись в двойной бухгалтерии. Однако в Банке Медичи – как в Италии, так и за границей – обычно именно так и обстояло дело.