Учебный пример

Рассмотрим пример того, как гипотетическая семья могла бы выгодно использовать структуру, состоящую из нескольких субъектов права. Назовем наших действующих лиц Уилсонами, типичную семью из четырех человек. Стив – супруг. Лиз – супруга. У них двое детей: Джон, которому 11 лет, и Бет, которой 8 лет.

Это семья, у которой два основных источника дохода. Стив руководит собственной софтверной компанией. Бизнес у него идет хорошо. В прошлом году валовая прибыль составила 480 тысяч долларов, и текущий год обещает быть не хуже. Из этой валовой прибыли компании чистый доход Стива составляет 150 тысяч. Лиз в свое время прошла учебу на одном из моих курсов по операциям на фондовой бирже и ныне занимается бизнесом на дому, покупая и продавая ценные бумаги. На торговом счету Лиз около 100 тысяч долларов, и ее годовой доход составляет 25 тысяч.

Компания Стива, Wilson Computer Concepts, принадлежит единолично ему. Помимо того что компания приносит 480 тысяч долларов валовой прибыли в год, известно также, что основных фондов и средств производства в компании на сумму 100 тысяч долларов и в ней занято трое служащих с полным рабочим днем.

Несколько лет назад Уилсоны прослушали мой курс по выгодным сделкам с недвижимостью и в настоящее время владеют двумя домами под сдачу жильцам, оцениваемые примерно в 50 тысяч каждый. Стоимость их собственного дома составляет 275 тысяч долларов.

И в шутку и всерьез

Я хожу посреди улицы. Я должен людям и с той, и с другой стороны.

Познакомившись с активами семьи Уилсонов, посмотрим на их годовые доходы, поступающие из различных источников. Начнем с того, что нам уже известно. Стив имеет 150 тысяч долларов ежегодно в виде чистого дохода от компании, которой владеет, а Лиз зарабатывает примерно 25 тысяч долларов в год от своих операций с ценными бумагами.

Дома под сдачу, которыми владеют Уилсоны, приносят им дополнительный годовой доход в размере 10 тысяч долларов. Таким образом, семья уже на настоящий момент имеет множественные источники дохода.

Оборотной стороной медали являются, разумеется, расходы. Безусловно, Уилсоны обеспечили себе хороший доход, однако одним из главных условий их благополучия остается должный контроль над расходами. Как мы уже знаем, годовая прибыль компании Стива составляет 480 тысяч долларов, однако немалыми являются и расходы, в первую очередь на оборудование и зарплату работникам. Снимая приличное по размеру помещение и предъявляя высокие требования к безопасности, Стив платит за аренду офиса, торгового помещения и склада 40 тысяч долларов в год. Система охранной сигнализации и страховка имущества обходятся в дополнительные 12 тысяч; кроме того, коммунальные услуги в сумме составляют 16 тысяч долларов. Стив к тому же платит за обслуживание дорогостоящего оборудования, а также за расходные материалы к нему, что добавляет к его прочим расходам еще 50 тысяч долларов в год. Бюджет заработной платы на троих его высококвалифицированных работников составляет 135 тысяч долларов, помимо этого налоги FICA, различные компенсации и медицинская страховка составляют примерно 30 тысяч долларов в год. Зарплата самого Стива составляет 150 тысяч, в итоге на бизнес остается 47 тысяч долларов оборотных средств.

И в шутку и всерьез

Если бы люди знали, сколько я трудился, прежде чем стал мастером, им бы не казалось то, что я делаю, чем-то удивительным.

Микеланджело

Расходы Лиз как предпринимателя на дому гораздо проще по структуре: они сводятся к оплате услуг по обслуживанию ее компьютера, услуг интернета, в котором она осуществляет свой онлайновый бизнес, двух дополнительных телефонных линий, факсимильной связи, а также услуг брокера. Общая сумма ее расходов по всем перечисленным пунктам не превышает 6 тысяч долларов в год.

Расходы, которые Уилсоны несут по своей недвижимости, следующие: выплаты по ипотечному залогу – 6 тысяч в год; страховка – 3 тысячи в год; ремонтные услуги – 1 тысяча долларов в год.

Прочие расходы семьи Уилсонов схожи с любой другой: возврат ссуды под ипотечный залог, страховка дома и автомобиля, коммунальные услуги, возврат ссуды на покупку автомобиля, бензин, техобслуживание автомобиля, расходы на врачей и дантистов, развлечения, рестораны, продовольственные и хозяйственные товары, одежда, бытовая техника – словом, типичные расходы, знакомые каждому из нас.

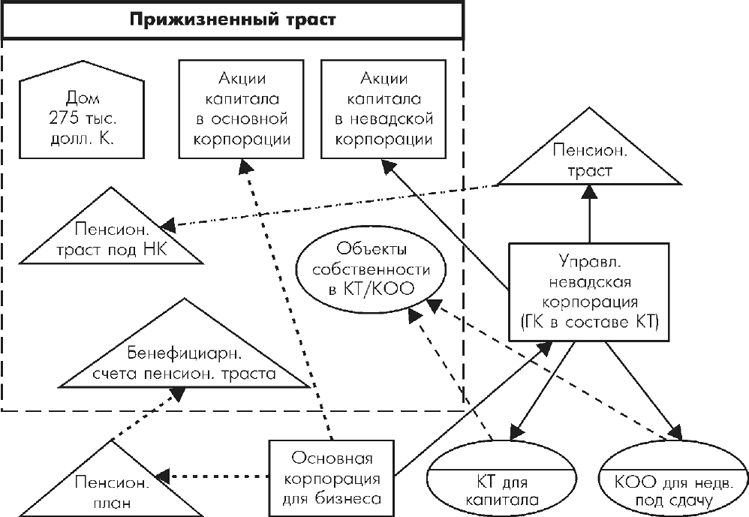

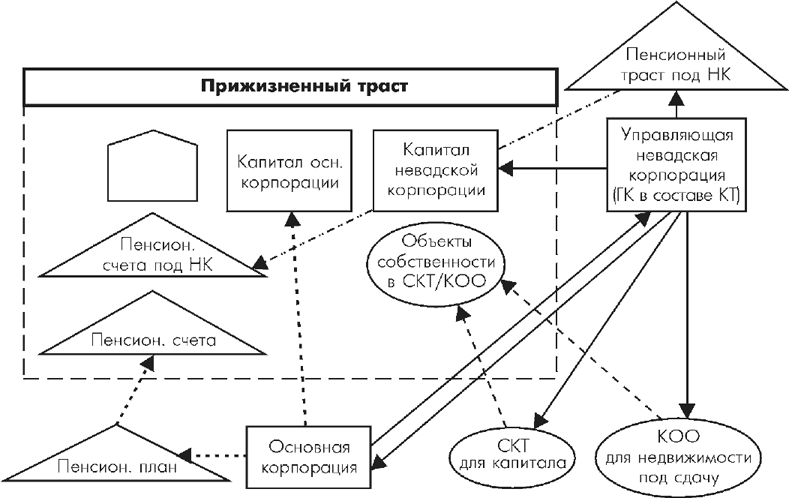

Схема 16.1. Общая схема финансовой крепости семьи Уилсонов

Уилсоны уже обладают множественными источниками дохода. Теперь нам нужно спланировать их прикрытие «зонтиками» различных субъектов права ради трех целей: имущественной защиты, имущественного планирования и снижения налогового бремени. Один из вариантов надежной финансовой крепости для семьи Уилсонов можно увидеть на схеме 16.1. На первый взгляд схема может показаться слишком громоздкой и сложной для понимания, однако, если вы проследите за пошаговым процессом ее строительства, изложенным на последующих страницах, все должно стать для вас на свои места. Вы увидите, кроме того, как сами могли бы приступить к строительству финансовой крепости вокруг своей семьи, кирпичик за кирпичиком.

Пошаговое планирование финансовой крепости для семьи Уилсонов

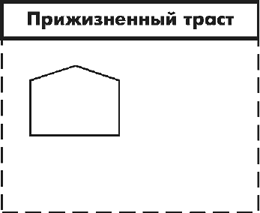

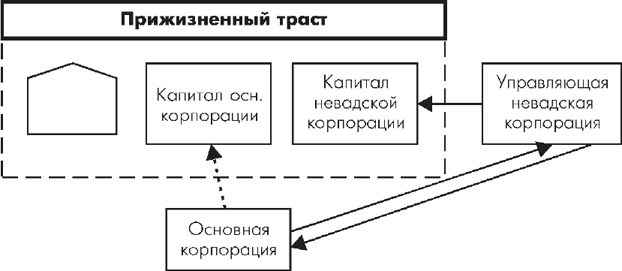

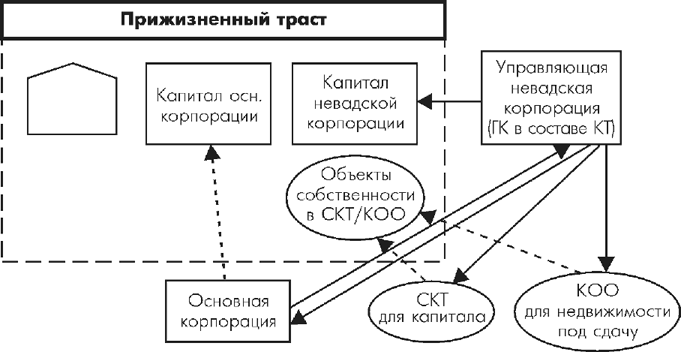

1. Учреждение исходных субъектов права. А. Прижизненный траст. Поместите дом и содержащуюся в нем собственность (обозначаемые на диаграммах значком в прижизненный траст, чтобы оградить имущество от процедуры утверждения прав на наследование. Прижизненный траст представлен на диаграммах прямоугольником со сторонами, выполненными прерывистой линией, как на схеме 16.2. Б. Основная корпорация. Далее учреждению подлежит корпорация, регистрируемая в штате, где проживает семья, в которую войдет софтверная компания Стива, что позволит ограничить ответственность по финансовым спорам и разделить, пользуясь корпорацией как завесой, личные и деловые активы. Основной капитал корпорации следует поместить в прижизненный траст, чтобы оградить его от процедуры утверждения прав на наследование и уменьшить налоги на передачу наследства. Теперь план выглядит, как на схеме 16.3. В. Невадская корпорация. Учреждается с той целью, чтобы выступать в качестве управляющей корпорации для основной корпорации, а также с целью оградить доход от корпоративных налогов. Другой выгодой станет конфиденциальность владельца капитала. Капитал невадской корпорации следует поместить в прижизненный траст. (См. схему 16.4.)

Схема 16.2. Прижизненный траст

Схема 16.3. Основная корпорация

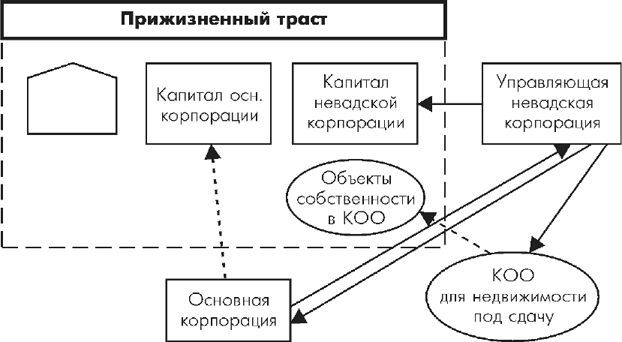

2. Образовать компанию с ограниченной ответственностью для сдаваемой в аренду недвижимости, чтобы обеспечить защиту собственности и возможность передачи дохода другим членам семьи. Поместить капитал компании в виде объектов владения в прижизненный траст, что позволит обеспечить ограниченную ответственность и оградить капитал от процедуры утверждения прав на наследование. Невадская корпорация, в случае необходимости, может служить управляющей корпорацией для КОО. Объекты собственности, относящиеся к коммандитному товариществу (о котором чуть позже) и компании с ограниченной ответственностью, представлены на схемах блоками овальной формы, как на схеме 16.5.

Схема 16.4. Невадская корпорация

3. Образовать семейное коммандитное товарищество для капитала невадской корпорации, после чего поместить соответствующие объекты собственности в прижизненный траст, что позволит обеспечить ограниченную ответственность и оградить капитал от процедуры утверждения прав на наследование. Невадская корпорация выступит в качестве генерального компаньона для СКТ (семейное коммандитное товарищество). (См. схему 16.6.)

Схема 16.5. Компания с ограниченной ответственностью

Схема 16.6. Семейное коммандитное товарищество

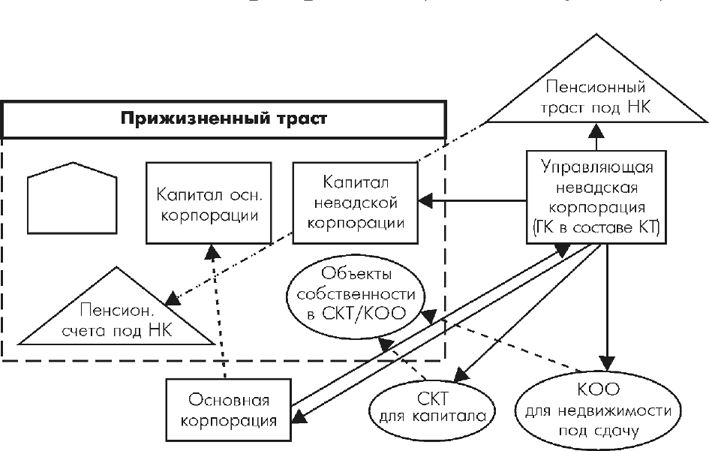

4. Образовать пенсионный траст доя Уилсонов в составе невадской корпорации, представленный блоком в виде Z\ на схеме 16.7. Поместите объекты собственности из пенсионного траста, значок Z\, в прижизненный траст.

5. Образовать пенсионный траст для работников в составе основной корпорации. (См. схему 16.8.)

Схема 16.7. Пенсионный траст под невадской корпорацией

Схема 16.8. Пенсионный траст под основной корпорацией

6. Образовать, если потребуется, дополнительные субъекты права для защиты доходов или активов, как-то: А. Безотзывные трасты страхования жизни (БТСЖ). Б. Благотворительный остаточный траст.

Вот и все, собственно, что нужно Уилсонам, чтобы защитить свои источники доходов. Пусть поначалу это кажется сложным и несколько запутанным, но, вникнув в суть дела, вы наверняка пожалеете, что не предприняли никаких шагов в этом направлении ранее. Разумеется, никогда не будет лишним, а скорее, даже необходимо, прежде чем предпринимать что-либо, спросить совета у профессионалов, которые помогут вам создать структуру, подобную описанной выше. Лично я доверил Дж. Дж. Чилдерсу и его команде высококлассных специалистов задачу укрепления моей финансовой крепости. Если желаете узнать больше о создании собственной финансовой крепости, посетите . Фраза для поиска: Financial Fortress (финансовая крепость) или позвоните в мой офис по телефону 801-852-8700.

Как было сказано, знание – ключ к успеху. Вам необходимо постоянно увеличивать свой багаж знаний о налогообложении. Читайте налоговые бюллетени, книги по налогообложению, налоговый кодекс, публикации федеральной налоговой службы и все, что только попадается вам на глаза. В библиотеках поглощайте все, что у них есть по налогообложению. Отдача превзойдет все ожидания, вы сэкономите немалые средства, которые ушли бы, по элементарному незнанию, на уплату налогов. Если разобраться, экономия на налогах, достигаемая путем тщательного налогового и имущественного планирования, на деле превращается для вас в дополнительный источник дохода, вносящий свою лепту в ваше растущее благосостояние!

В то время как знание суть ключ к успеху, умелое применение знаний есть решающий шаг к успеху. Совершенно ни к чему приобретать информацию, если вы не в состоянии найти ей применение. Использование принципов создания финансовой крепости способно оградить вас от недоброжелателей, обращающихся по любому поводу в суд; поможет вам спланировать переход вашего имущества наследникам и бенефициариям, а также в значительной степени уменьшить бремя налогов. Вместе с тем надо отметить, что вся описанная в данной главе идеология принесет пользу только тем, кто приложит усилия для реализации соответствующих идей. Помните: если вы не владеете ситуацией – она овладеет вами.