Стадия 2. Финансирование: как финансировать выгодное приобретение недвижимости

Как договариваться о выгоднейшем для вас способе финансирования при приобретении недвижимости? На самом деле процесс переговоров уже начался с вашего первого обращения к продавцу и не прекращается, пока недвижимость не перейдет в вашу собственность. Процесс достижения договоренности состоит из трех основных этапов:

Сбор информации.

Установление доверительных отношений.

Решение проблем.

Позвольте мне назвать три слова, вполне характеризующие человека, мастерски владеющего искусством переговоров: доброжелательный, справедливый, гибкий.

Большинство людей считают, что в бизнесе все как раз наоборот, что переговоры – это вроде битвы, в которой один человек выигрывает, а другой проигрывает. Они уверены, что путем подавления точки зрения другого человека вы обеспечиваете себе стратегическое преимущество, когда все должно быть «либо по-моему, либо это грабеж». Такая позиция может оказываться выигрышной время от времени, но доброжелательная, справедливая и гибкая позиция выигрывает всегда. Даже если продавец исходит из традиционных взглядов на переговоры, будучи агрессивным и жестким в условиях, вы оставайтесь любезным, готовым к уступкам, отстаивающим справедливую середину.

Следующая история, возможно, послужит хорошим пояснением к только что сказанному.

Басня Эзопа

Возник спор между Северным Ветром и Солнцем по поводу того, кто из них сильнее. Наконец они решили испытать свои силы на одиноком путнике, так чтобы в ходе испытания каждый попробовал заставить его снять свою накидку. Северный Ветер попробовал первым; собрав все силы, он обрушился ураганом на путника и рвал с него накидку, пытаясь совсем сорвать. Но чем сильнее дул Северный Ветер, тем крепче хватался за накидку человек и закутывался в нее, защищаясь от ветра. Настала очередь попробовать Солнцу. Сначала оно чуть пригрело, так что путник расстегнул свою накидку, позволив ей свободно висеть у него на плечах. Затем Солнце начало греть в полную силу, и человек, пройдя несколько шагов, был только рад совсем снять с себя накидку и продолжить свой путь одетым более легко.

Мягкое уговаривание лучше, чем применение силы. Вот вам золотое правило ведения переговоров: чем выше ставки, тем больше сопротивление другой стороны. Скорейший способ уменьшить сопротивление – это добиться взаимопонимания. После этого (и только после этого!) можно пускать в ход прочие средства воздействия. Друзья помогают друзьям добиваться цели. Враги – никогда. Если хотите продвинуться в достижении цели, будьте другом. Ваша позиция: в выигрыше должны остаться все. Каждая сторона должна чувствовать, что сделка принесла ей справедливую долю выгоды.

Пять самых эффективных способов в составе метода «без наличного аванса»

Когда моя книга «Без наличного аванса», бестселлер, как говорят, номер один по операциям с недвижимостью, впервые увидела свет, очень немногие верили, что можно приобретать собственность с малой или нулевой наличной оплатой. Мне пришлось доказывать свою правоту, в связи с чем я сделал свое известное заявление, которое опубликовала Los Angeles Times:

«Пошлите меня в любой город. Отберите у меня бумажник. Дайте мне 100 долларов на жизнь. И в течение 72 часов я куплю прекрасную недвижимость, не истратив ни пенни собственных денег».

В обществе корреспондента LA Times в течение 57 часов я приобрел семь объектов недвижимости на общую сумму 722 715 долларов. И у меня в кармане еще оставалось 20 долларов. Заголовок в следующем номере звучал так: «Покупка дома без наличной оплаты: амбициозный инвестор принимает вызов Times – и выходит победителем». Да, метод работает. На последующих страницах я познакомлю вас с пятью из 50 эффективных способов творческого финансирования сделок с недвижимостью.

Собственно говоря, творческое финансирование придумал не я. Между 1483 и 1492 годами Христофора Колумба неоднократно отправляли восвояси несколько состоятельных вельмож и чиновников высокого ранга, к которым он обращался по вопросу финансирования его морского путешествия на запад, приведшего впоследствии к открытию Нового Света. Испанские король Фердинанд и королева Изабелла соблаговолили наконец стать его финансовыми партнерами. Сама Америка была открыта в результате сделки без наличной оплаты!

Как я говорил ранее, «без наличной оплаты» вовсе не значит, что наличных денег не потребуется. Это означает, что потребуются не ваши наличные. Кроме того, есть пути приобретать недвижимость, совсем не привлекая наличных средств. Я хочу, чтобы вы осознали: существуют варианты заключения сделок, отличные от тех, которых придерживаются банки и консервативные агентства по продаже недвижимости. Не каждый из нижеследующих способов применим в каждом конкретном случае. Они сродни нотам на рояле: какое произведение к месту, те ноты вы и выбираете.

Прежде всего давайте разберемся в категориях, коими оперирует разум творческого инвестора в недвижимость. Когда я гляжу на недвижимость, выставленную на продажу, то вижу иные вещи, нежели большинство покупателей. Я ищу, в чем имеется свобода движения, люфт, если желаете. Некоторые из участников драмы, разыгрываемой вокруг любой сделки с недвижимостью, могут стать кусочками требуемой мозаики:

Вы и ваши активы.

Владелец недвижимости, его нужды и цели.

Недвижимость сама по себе.

Будущий покупатель.

Текущие и будущие арендаторы.

Агент по продаже недвижимости.

Текущие держатели закладной.

Будущие заимодавцы под закладную.

Текущие и будущие партнеры.

Текущие и будущие инвесторы.

И в шутку и всерьез

Не думаю, что стану жениться повторно. Я просто нашу женщину, которая мне не нравится, и куплю ей лом.

Льюис Гриззард

Осматривая недвижимость, я задаю сам себе вопросы: «В чем данная сделка обеспечивает необходимую мне гибкость?» «Кто из участников этой драмы имеет стимул, чтобы помочь мне с заключением этой сделки?» «Кто из участников мог бы пожелать одолжить мне денег или какие-либо другие активы, чтобы помочь мне решить проблему продавца?»

Способ 1. Совершенно безбумажный способ

Многие продавцы владеют уже стопроцентно выкупленной недвижимостью и предпочитают сами выступать в роли банка. Продавая свою собственность в рассрочку, они зарабатывают более высокие проценты, нежели предложил бы банк под солидный залог. Очевидно, такие «частные» заимодавцы гораздо более уступчивы, нежели обычные финансовые учреждения, требующие отчета о финансовом состоянии, стабильного месячного дохода и полной кредитоспособности. Когда продавец отдает свою недвижимость под оплату в рассрочку, я называю это безбумажным способом финансирования. Никаких наличных не требуется. Покупатель начинает делать месячные выплаты, а продавец начинает получать, помимо основной оплаты, также и проценты, в точности как банк. Как часто случается заключить сделку такого рода? Весьма редко. Таких одна на сотню. Здесь нужно немного везения, немного нахальства и, конечно, быстрые ноги. Но такого рода сделки все же случаются. История, которую вы сейчас прочтете, случилась недавно. Она иллюстрирует, как некоторые продавцы готовы продавать свою недвижимость совершенно без какой-либо наличной оплаты и… даже оплатить услуги агентства и расходы по формальному заключению сделки.

Привет, Боб!

Перед тем как вступить в ряды твоих учеников по технике приобретения недвижимости, я пребывал девять месяцев без работы и почти без доллара на существование. Я был вынужден наняться (терпеть не могу этого слова) на работу вдали от места, где прежде жил. Мы переехали и «устроились». Вскоре нам стало ясно, что район, в котором мы оказались, отличается дороговизной, нам не по карману, поэтому мы уже смирились с мыслью, что нам никогда не стать владельцами собственного жилья (по крайней мере, в этом районе). Затем мы начали на практике применять принципы, которым ты нас учил, и немного спустя наткнулись на «хрестоматийную» сделку.

Дом, о котором идет речь, пробыл на рынке менее двух недель, прежде чем я наткнулся на него в списках «Сайберхоумс». Мы немедленно съездили на машине на место, хорошенько осмотрели недвижимость со стороны, а затем сразу же позвонили агенту, ответственному за составление перечней недвижимости на продажу. Мы знали, что это была «горящая» недвижимость. Агента, какой требовался, не оказалось на месте, поэтому я переговорил с агентом по заказам, которая пустилась объяснять мне, что она работает лишь с потенциальными покупателями, что нам необходимо прийти к ним в офис для того, чтобы пройти квалификационную процедуру, что она не может показывать недвижимость людям просто с улицы… Короче, я ПОВЕСИЛ ТРУБКУ и сразу перезвонил другому агенту, с которым к тому времени завязал некоторое знакомство (по иронии, он оказался из той же конторы). Через пару часов нам уже показывали дом. Среди всех других, что мы с женой осматривали, этот понравился ей особенно. Хотя ей хотелось «идеального» дома, такого, в который можно въехать, даже не помышляя о каком-то ремонте, она дала добро почти не задумываясь – хотя дом требовал небольшого ремонта. Мы всю ночь решали и утром составили оферту.

За дом просили 104,9 тысячи долларов (на 10 тысяч ниже рыночной цены).

Новая кровля, новые ковровые покрытия, отремонтированная ванная комната. Владельцем дома являлась местная церковь.

Участок составлял 3/5 акра

(у большинства домов в этом районе участок составляет

1/4 акра).

Вместе с домом отдавалась плита и посудомоечная машина.

Мы предложили полную цену в размере 104,9 тысячи долларов, настаивая, однако, что владелец возьмет на себя расходы по заключению сделки в полном объеме: это 5,6 тысячи долларов. Никаких наличных. Продавцы согласились. Никаких уточнений, никаких встречных предложений. Заключение сделки заняло 5 недель. Осматривая дом перед самым подписанием, мы обратили внимание на дополнительные предметы обихода: новый холодильник и «буржуйка» были почему-то не вывезены, как остались висеть и все занавески на окнах. Мы уже до этого договорились о доставке нам масла в радиаторы, но, к нашему удивлению, радиаторы оказались полными, хотя изначально были наполнены лишь на четверть, и этот расход был за наш счет. В конторе, во время заключения сделки, мы напомнили продавцам обо всех оставшихся в доме вещах, на что они ответили «Счастливого Рождества!». Затем агент вручил НАМ чек на сумму 1,4 тысячи долларов – возврат залога по заключении сделки!

Мы въехали в дом через 4 дня, в день после Рождества. Жена и я ничего не подарили друг другу на Рождество, и наш сын получил меньше, чем ожидал; но все равно это было самое счастливое Рождество в нашей жизни.

Спасибо тебе, Боб! С наилучшими пожеланиями,

Эйден В. Куртис.

Недавно я прочел, что средняя семья экономит в течение трех лет, чтобы купить свой первый дом. Сберегая 250 долларов в месяц, три года потребуется, чтобы собрать всего 10 тысяч. В рассказанной только что истории семья, предпочтя творческий путь традиционному, сумела въехать в дом, принесший им автоматическую прибыль в размере 10 тысяч долларов плюс дополнительные 1,4 тысячи долларов наличными в качестве бонуса по заключении сделки. Ко времени, когда средняя семья приобретет свой первый дом по прошествии трех лет, «творческая» семья приобретет свою вторую или третью недвижимость, обеспечив себе суммарную прибыль в размере 100 тысяч долларов. Чувствуете разницу?

Одной из основных причин, по которым продавцы не желают ввязываться в сделки без наличной оплаты, является страх. Они желают гарантий, что покупатель будет делать выплаты, как обещал. Если последний остановит платежи, собственность продавца оказывается под угрозой. Продавца могут заставить вернуть себе проданный дом, который окажется в худшем состоянии, чем был, со всеми вытекающими последствиями. Для вас, как творческого инвестора, задача состоит в том, чтобы умерить тревоги продавца и решить вопросы его экономической безопасности таким способом, который не требовал бы от вас наличной оплаты. Можно предложить как минимум три:

1. Бланкетный залог. Если продавец возражает насчет сделки с малой наличной оплатой, то, возможно, исходя из соображения, что вам, не вложившему никаких собственных средств в финансирование сделки, вроде как нечего терять. В этом случае постарайтесь развеять эти сомнения, убедив продавца, что вы понесете некие потери, если впоследствии объявите дефолт по сделке. Предложите продавцу вариант бланкетного залога, который включает помимо недвижимости, приобретаемой вами, также дополнительное залоговое обеспечение. Возможно, вы обладаете выкупленной собственностью в составе другой заложенной недвижимости, или владеете комнатой в каком-нибудь горнолыжном комплексе, или даже являетесь владельцем хорошего автомобиля.

Добейтесь, чтобы продавец согласился впоследствии вернуть вам все, предоставленное в качестве дополнительного обеспечения, из суммарного залогового обеспечения при соблюдении вами неких оговоренных условий. Например, своевременная и в полном объеме плата в течение 12 месяцев или результаты новой оценки, показавшей наличие значительной доли выкупленной собственности в составе недвижимости, или финансирование вами в полной мере оговоренного объема ремонтных работ.

Нередко, предлагая бланкетный залог, вы добиваетесь, что продавец укрепляется в своем доверии к вам в достаточной мере, чтобы принять ваше «творческое» предложение.

2. Оформление страхования жизни с указанием продавца в качестве получателя страховки. Предложите продавцу, что вы приобретете полис страхования жизни на страховую сумму, равную вашему долгу. Этот жест покажет продавцу, что вы стремитесь развеять все его сомнения. Вам это будет стоить пустяки, зато продавец проникнется к вам доверием.

3. Выписывание бумаги. Иногда продавцы опасаются, что, если вы не будете делать выплат банку, их могут заставить забрать свою недвижимость обратно. А этого они хотят меньше всего. В этом случае вместо бланкетного залога (т. е. залога в виде ряда объектов недвижимости) предложите продавцу в качестве залога лишь свою собственную недвижимость, не включая недвижимость, которую они вам продают. Продавец может предпочесть обеспечение в виде вашей выкупленной собственности. Например, предположим, что у вас есть дом стоимостью 200 тысяч долларов, ссуда по которому составляет 160 тысяч. Разница, являющаяся вашей неотъемлемой собственностью, может служить залоговым обеспечением в счет оплаты недвижимости, которую вы приобретаете. Я называю этот способ «выписыванием бумаги», поскольку вы составляете закладную на выкупленную собственность в составе другой недвижимости.

После того как вы развеяли страхи продавца относительно безопасности сделки, но ему по-прежнему не импонирует идея сделки без наличной оплаты, сыграйте на человеческой жадности. Способ, связанный с этим, предусматривает, что вы повышаете свою цену, но требуете уступок в условиях.

Всегда начинайте переговоры с низкой цены, но будьте готовы повысить ее, если продавец согласен в связи с этим смягчить свои условия. Вот, например, что вы могли бы предложить:

«Мистер Продавец,

давайте я покажу вам, насколько выгодно было бы для вас принять мое предложение. Вашей собственности в этом доме на 10 тысяч долларов. Если бы я дал вам 10 тысяч в качестве наличной оплаты, куда бы вы их вложили? Скорее всего, положили бы в банк под 5 % годовых или ниже, правда? Вместо 10 тысяч долларов наличными я дам вам вексель на сумму 11 тысяч против вашей доли в этой недвижимости с доходностью 10 % годовых. Это значит, что вы немедленно заработаете 1 тысячу долларов. Вам потребовалось бы продержать свои деньги в банке два года, чтобы получить такой доход. Плюс к тому я буду платить вам 10 % годовых по векселю, это на целых 5 % выше, чем предложит вам любой банк».

«Просветившись» таким образом, продавцы обычно смотрят на творческие сделки несколько по-другому.

Способ 2. Аренда/опцион

Я собираюсь рассказать вам, как приобрести почти вдвое больше недвижимости за половину стоимости. Звучит неплохо?

С чего мы начинаем? Открываем газету и, читая в разделе «Дома в аренду», ищем следующие ключи: «аренда с перспективой покупки», «лизинг к купле», «опцион к купле», «арендный опцион». Что вам нужно, так это «попавший в ситуацию» продавец, который приобрел себе дополнительную недвижимость и теперь в затруднении, распоряжаясь двумя домами и платя за оба. Говоря, что «желает сдать дом на условиях опциона», продавец заявляет, что ему нужны не наличные… а просто добросовестный арендатор, который пожелал бы со временем приобрести эту недвижимость. А это вы и есть. Давайте разберем пример.

Это дом стоимостью 100 тысяч долларов, ссуда – 60 тысяч, платежи по возврату которой составляют 600 долларов в месяц. Продавец дает объявление в газету, ища кого-нибудь, кто снял бы в аренду этот дом и помог, таким образом, продавцу с выплатами по ссуде. Почему вас это может устроить? По трем причинам: 1) это сделка без наличной оплаты; 2) платежи ниже, чем при обычной покупке в рассрочку; 3) у вас есть возможность договориться на сегодняшнюю цену дома, надеясь, однако, что она возрастет быстрее, чем закончится срок опциона.

Есть три вопроса, по которым стоит провести переговоры с продавцом, чтобы сделка стала еще более привлекательной для вас:

1. Постарайтесь договориться с продавцом об условиях опциона, беря за основу текущую стоимость недвижимости. Если продавец желает продать опцион исходя из возросшей стоимости дома в будущем, тогда для вас это будет просто аренда. Это не годится, вам нужна выгодная сделка.

2. Всегда запрашивайте предельно долгий срок опциона – два года минимум, три – лучше, пять – маловероятно, что согласятся, но попросить стоит.

3. Оговорите условие, что ваша месячная арендная плата будет кредитована в счет последующего приобретения. «Не кредитуете ли вы 100 долларов из моей месячной аренды в покрытие будущего приобретения, если я буду идеальным жильцом, регулярно вносящим плату, без каких-либо проблем для вас?»

Пример с арендой/опционом. Предположим, продавец в нашем предыдущем примере согласился на 800 долларов месячной аренды и фиксировал для вас цену приобретения в размере ПО тысяч долларов сроком на три года, а также согласился кредитовать 100 долларов из вашей месячной аренды на покрытие покупки дома. Вы ждете три года, радуясь низкому размеру платежей; одновременно проводите мелкий ремонт в доме, отчего недвижимость приобретает прекрасный вид; после чего вы оцениваете ее заново. В результате дом оценили в 125 тысяч долларов. Цена покупки дома, на которую вы пока вправе рассчитывать, равняется ПО тысячам долларов минус сумма из 100-долларовых кредитованных выплат, о которых вы договорились вначале и которые за три года составят в сумме 3600 долларов. Вычтите эту сумму из ПО тысяч, и цена покупки для вас станет равной 106 400 долларов. Это значит, что вы за три года приобрели свободную от залога собственность в составе этой недвижимости в размере 125 тысяч минус 106 400 долларов, или 18 600 долларов. Недурно для арендатора.

Теперь у вас два варианта действий: приобрести собственность или перепродать ее с выгодой для себя. В случае приобретения вы получаете ссуду в размере, скажем, 112 тысяч долларов – и этого достаточно, чтобы удовлетворить продавца и понести расходы по заключению сделки, после чего вы владелец дома. Если же ваша цель не в том, чтобы стать домовладельцем, вы размещаете объявление в газете с намерением продать этот дом не позже чем за полгода до срока истечения действия опциона, находите традиционного покупателя, сбываете ему недвижимость за 125 тысяч долларов и кладете в карман 18 тысяч прибыли наличными.

Теперь о том, как это выглядит в реальной жизни.

И в шутку и всерьез

Шея, которая поначалу не кажется абсурдной безнадежна.

Альберт Эйнштейн

Одна из моих слушательниц наткнулась на уникальный дом в Палм-Спрингс, Калифорния, прежде принадлежавший национальной знаменитости. Предлагался двухлетний арендный опцион с ценой продажи 400 тысяч долларов, платежи составляли 2 тысячи в месяц. Покупатель (моя слушательница) договорилась на 500-долларовый кредит из месячной платы на покрытие будущей покупки. Она начала сдавать дом отдыхающим на условиях понедельной оплаты, и, поскольку суммарный месячный доход от сдачи превышал 2 тысячи, сальдо доходов/расходов было сугубо положительным. По прошествии двух лет ей удалось продать дом за 425 тысяч долларов. После вычитания 12 тысяч выплат на покрытие покупки дом в итоге обошелся ей в 388 тысяч долларов. Прибыль составила 37 тысяч долларов, не считая прибыли от сдачи в аренду. Неплохо для сделки без наличной оплаты!

Способ 3. «Что угодно, только не наличные»

Нередко продавцы готовы к тому, чтобы им компенсировали их выкупленную долю в стоимости продаваемой недвижимости чем угодно, представляющим ценность, если нет наличных денег.

Один слушатель моих семинаров использовал в качестве оплаты «наличными» мотоцикл. Другой оплатил продавцу услуги поверенного. Не счесть примеров того, что вы можете предложить взамен полной или частичной оплаты наличными. Мои ученики с успехом предлагали в разное время следующее:

столярные услуги;

права наследования;

личную, необеспеченную расписку;

кабину на горнолыжном курорте;

автомобиль.

Однажды в Колорадо-Спрингс, когда я беседовал с группой слушателей, ко мне подошел человек с бородой. Он рассказал мне, что купил экземпляр «Без наличной оплаты» в букинистическом магазине на следующий день после того, как его уволили с работы на радиостанции. Идея увлекла его, и он начал применять методы, изложенные в книге, на практике. Его первым приобретением стал двухквартирный дом, продававшийся весьма уступчивым продавцом – офицером, которого переводили в соседний штат. Как известно, голь на выдумку хитра, и вот наш покупатель, человек без работы и наличных средств, предложил продавцу перевезти его самого и его движимое имущество на новое место в обмен на оплату наличными. Он попросил у друга в долг кредитную карточку, взял напрокат фургон, загрузил в него мебель и пожитки продавца и отвез все это вместе с продавцом в город, где тот стал проходить дальнейшую службу. Кстати, это был первый из 17 объектов, которые он приобрел в течение последующих 12 месяцев. Короче, годится что угодно и когда угодно, только не наличные.

Способ 4. «Разделяй и властвуй»

Иной раз у вас нет в распоряжении достаточной суммы для оплаты наличными, однако, пользуясь малоизвестными приемами, вы в состоянии собрать в достаточном количестве кредитных активов и наличных, чтобы заключить сделку.

Например, вы порылись в базах данных и наткнулись на двухквартирный дом, выставленный на продажу. Предлагаемая цена составляет 210 тысяч долларов, но в графе комментариев указано, что продавец готов к продаже в рассрочку и просит сравнительно небольшой наличный аванс. Продавец в целом уступчивый. Вы также узнали, что одна половина дома снята в аренду за 1 тысячу долларов в месяц; арендаторы внесли залоговый задаток в размере 1 тысячи. Вы желаете занять под жилье другую половину дома.

Общая сумма ссуд под дом составляет 175–150 тысяч долларов по первой закладной и 25 тысяч по второй от предыдущего хозяина. Выясняется также, что брокер по недвижимости – друг продавца и берет с него всего 3 % комиссионных. Продавец хочет избавиться от недвижимости, но желает убраться восвояси с 10 тысячами долларов в кармане, прекрасно понимая, что красная цена дому – 210 тысяч долларов. Если вы сможете раздобыть 10 тысяч, то получите возможность приобрести дом по цене на 25 тысяч долларов ниже рыночной. У вас пока нет 10 тысяч и в помине. Посмотрим, можно ли что-нибудь придумать.

И в шутку и всерьез

Я замечательная домовладелица.

Всякий раз, как я оставляю мужчину, его дом переходит в мое владение.

3. 3. Габор

Разделяй и властвуй – идея № 1: арендная плата и залоговый задаток по аренде.

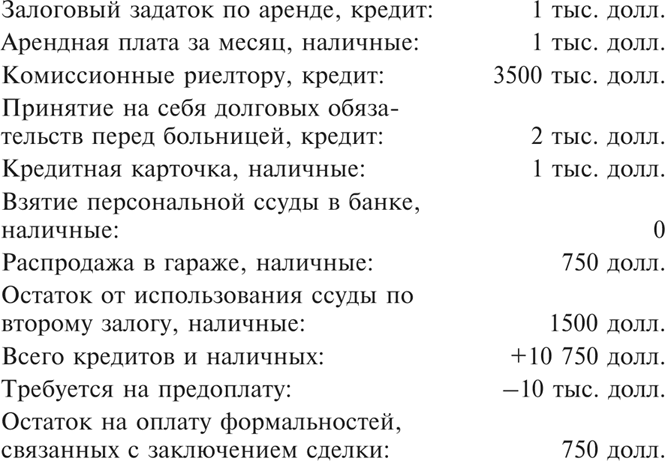

Как часть приобретения вы получите кредит на залоговый задаток в размере 1 тысячи, внесенный нынешним жильцом. Во многих штатах и округах покупатель имеет законное право использовать сумму задатка в качестве кредитованного актива на покрытие авансового платежа. Этим вы снизите сумму наличных, требуемых для заключения сделки, на 1 тысячу долларов. Когда жилец выедет, вам надо будет вернуть ему сумму задатка. Но к тому времени вы уже найдете нового жильца с новым залоговым задатком. Если заключение сделки придется к сроку внесения очередной арендной платы, вы можете взять с жильца приготовленную для оплаты аренды 1 тысячу долларов и присовокупить их к наличным, собираемым вами для уплаты аванса. Итак, 1 тысяча залогового задатка и 1 тысяча долларов арендной платы превращает вашу проблему размером 10 тысяч долларов в проблему размером 8 тысяч.

Разделяй и властвуй – идея № 2: примите на себя финансовые обязательства продавца.

Одним из главных финансовых обязательств продавца к моменту заключения сделки является уплата комиссионных брокеру по недвижимости, обычно составляющих 6 % от суммы сделки. В нашем случае продавцу потребуется уплатить 3 % комиссионных, поскольку он в приятельских отношениях с риелтором, иными словами, 3 % от 185 тысяч – 5500 долларов. Узнав об этом, вы спрашиваете у риелтора, не согласится ли она принять вексель на 6500 долларов вместо комиссионных наличными в размере 5500 долларов. Она соглашается принять 2 тысячи наличными и 3500 долларов в форме векселя. М-м-м… это лучше, чем ничего. Вы только что освободили себя от бремени в размере 3500 долларов наличными. Таким образом, используя арендную плату и залоговый задаток нынешнего жильца, а также взяв на себя оплату комиссионных риелтору, вы низвели проблему величиной 10 тысяч долларов до уровня 4500. Но в запасе есть кое-что еще.

И в шутку и всерьез

Банкир – это человек, который лает вам взаймы свой зонтик, котла светит солнце, и требует это назад, как только начинается дождь.

Марк Твен

Вы выясняете, что одна из главных причин, по которым продавец решил продать свой дом, это давние долги, от которых он желает избавиться, – скажем, счет на сумму 2 тысячи долларов, предъявленный одной больницей за какую-то срочную операцию. Вы спрашиваете у продавца, очень деликатно, не соизволит ли он разрешить вам принять на себя его долги в счет покрытия части аванса. Продавец отвечает на это, что ему нужны гарантии, что он раз и навсегда будет избавлен от долгового обязательства. Вы связываетесь с больницей и, объяснив, в чем дело, просите их освободить г-на такого-то или г-жу такую-то от оплаты счета и подтвердить это письменно. Затем договариваетесь с больницей о форме расчета, которая более всего вам подходит. Таким образом, проблема с долгом оказывается разрешенной, а от вас ныне требуется меньше наличных. Вы ведь только что сократили свой дефицит наличных на 2 тысячи долларов. Осталось еще 2500 долларов.

Разделяй и властвуй – идея № 3: кредитная карточка.

Если у вас есть прочный кредит, используйте авансирование со своей кредитной карточки на умеренную сумму. Разумеется, это слегка отяготит ваше финансовое положение, но, если недвижимость, приобретаемая вами, обещает принести действительно хорошую прибыль, вы ведь не позволите каким-то мелочам помешать вам в получении ее. Итак, вы снимаете 1 тысячу долларов со своей кредитной карточки, используя услугу авансирования. Вам остается раздобыть где-нибудь еще 1500 долларов.

Разделяй и властвуй – идея № 4: персональный кредит в банке.

Вы могли бы побеседовать с управляющим отделения вашего банка и попросить небольшую ссуду, которая помогла бы вам с уплатой аванса при покупке недвижимости. Вы аргументируете это тем, что вот уже несколько лет являетесь хорошим клиентом и обещаете вернуть деньги в кратчайшие сроки. Давайте предположим, что банкир ответит «нет». Это немедленно подсказывает вам идею поискать себе другого банкира, а заодно и другой банк. Но на сей раз, перед тем как открывать счет в новом банке, объясните управляющему, в чем ваша долгосрочная цель – построить такие отношения с банком, чтобы иметь возможность время от времени брать достаточно крупные кредиты, позволяющие реализо-вывать краткосрочные проекты в сфере торговли недвижимостью. Найдите банкира, у которого такая позиция встретит понимание. После чего начинайте строить названные долгосрочные деловые отношения. Разделяй и властвуй – идея № 5: распродажа переходящего к вам движимого имущества.

Вам известно, что в квартире в незанятой половине дома имеется рабочий холодильник, диван, кровати и микроволновая печь. В гараже, пристроенном к дому, стоит старый мотоцикл, который продавец отдает в нагрузку, потому что он не работает. С разрешения продавца вы проводите распродажу в гараже и выручаете дополнительные 750 долларов. Кстати, другой способ заработать денег на нужды, подобные вашим в текущем примере, состоит в том, чтобы распродать части недвижимости, которую вы приобретаете. Я однажды купил дом на деньги, которые получил, продав соседу небольшую постройку, стоявшую на краю участка. Один мой приятель купил многоквартирный дом, распродав перешедший к нему по воле продавца антиквариат из всех меблированных квартир в доме.

Заработав 750 долларов в результате «гаражной распродажи», вы все еще нуждаетесь в такой же сумме – 750 долларов.

Разделяй и властвуй – идея № 6: добейтесь скидок у текущего частного залогодержателя.

К этому времени вы уже знаете, что вторая закладная в размере 25 тысяч долларов на данный дом находится в руках частного заимодателя. Вы связываетесь с ним и предлагаете ему 15 тысяч долларов наличными в обмен на интересующую вас закладную в размере 25 тысяч. Это в порядке вещей, что держатель закладной соглашается на существенную скидку при расчете наличными. Он соглашается, но где вам взять требуемую сумму? Вы обращаетесь в небольшую финансовую компанию и заключаете с ними договор на второй залог недвижимости против ссуды наличными в размере 18 тысяч долларов. Полученная ссуда обеспечивает расчет по закладной на 25 тысяч долларов со скидкой, о чем вы прежде договорились с частным заимодателем. Даже после оплаты всех формальностей, связанных с заключением сделки, у вас остается еще 1500 долларов, чтобы уплатить полностью аванс. Итак, подведем итоги.

И в шутку и всерьез

Жизнь – единственная игра, в которой цель заключается в том, чтобы изучить ее правила.

Эшли Брильент

Сделка заключена, и все счастливы.

Прежний держатель второго залога получает 15 тысяч долларов наличными. Он счастлив. Новый держатель второго залога одолжил 18 тысяч долларов под залог недвижимости стоимостью в 210 тысяч. Он счастлив.

Риелтор заключает сделку, получив 2 тысячи долларов наличными и вексель на 3500 долларов. Она счастлива.

Арендаторы продолжают жить, где жили. Они счастливы.

Компания, увеличившая ваш долг по кредитной карточке, получит прибыль в размере 18 %. Она счастлива.

Продавец выходит из офиса, где была заключена сделка, с каким-то количеством наличных в кармане – небольшим, но достаточным, чтобы закрыть эту страницу в жизни и продолжить свой жизненный путь.

Вы выходите на улицу, став владельцем двухквартирного дома стоимостью 210 тысяч долларов с суммой залога всего 168 тысяч – при этом у вас свободной от залога недвижимой собственности на сумму 42 тысячи долларов за вычетом долговых обязательств перед больницей, риелтором и долга по кредитной карточке.

Способ 5. Средства других людей

Вы слышали, наверное, о ДДЛ – деньгах других людей. Но я предпочитаю расширить эту концепцию до СДЛ – средства других людей.

Скажите себе прямо сейчас: «Если у меня этого нет, у кого-то есть». У вас нет наличных, кредита или даже работы. У кого-то они есть – и они могли бы пожелать одолжить вам их на определенных условиях. Например, предположим, кто-либо обращается к вам со следующим предложением:

Я нашел прекрасную недвижимость стоимостью, по меньшей мере, 100 тысяч долларов. Я могу купить ее за 80 тысяч, выложив наличных на сумму всего 5 тысяч долларов. Но времени у меня на заключение сделки – 72 часа. У меня небольшие затруднения с наличными… словом, мне нужен партнер. Не согласились бы вы стать моим партнером за половину прибыли? Я сделаю все сам, как надо; распоряжусь недвижимостью, оплачу, если надо, ремонт, чтобы привести ее в товарный вид. Я возьму на себя все хлопоты по сделке. Я имею все основания надеяться, что мне удастся в течение полугода извлечь из этой недвижимости на 20 тысяч долларов прибыли. Вы получите назад свои 5 тысяч плюс 50 %, или 10 тысяч долларов. Для вас это 200 % дохода на вложенные средства за полгода. Не заинтересованы?

Показалось ли вам такое предложение? Так же как привлекло оно вас, также показалось бы и человеку, которому вы предложили бы подобное партнерство. Люди обожают делать деньги. Если вы сумеете показать, как им это удастся с вашей помощью, у вас никогда не будет недостатка в людях, готовых одолжить вам то, что вам нужно. Предположим, они ответили бы: «У меня нет 5 тысяч наличными». Тогда вы говорите: «Не можете ли вы раздобыть их где-нибудь? Каким образом? Взяв кредит по страховке жизни, сняв с кредитной карточки, сняв на время с вашего пенсионного счета, взяв ссуду у своего банкира, позаимствовав у супруги – как угодно». Неважно, откуда возьмутся требуемые наличные – лишь бы в течение 72 часов.

Иногда вам не нужны наличные, вам просто нужен кто-нибудь, чья кредитоспособность позволяет претендовать на долгосрочную ссуду. Я купил свой первый многоквартирный дом тоже без оплаты наличными. Однако покупка потребовала оформления первой закладной под ссуду. Поскольку я не мог претендовать на крупную ссуду, то попросил своего партнера оформить ссуду на себя – в обмен на половину будущей прибыли. От него потребовалась только подпись и финансовая декларация. И все! И он стал владельцем 50 % замечательной недвижимости. Видите теперь: если нет у вас, у кого-нибудь найдется. Самое главное – убедить этого человека одолжить вам то, что вам нужно.

В каждом штате, провинции или государстве действуют свои правила относительно взятия денег взаймы у потенциальных инвесторов. Вам обязательно следует проконсультироваться с местным юристом, чтобы убедиться: ваша деятельность по изысканию средств на покрытие своих сделок не противоречит законодательству. Если вы этого не сделаете, можете оказаться в серьезном положении – вплоть до перспективы лишения свободы. Хорошей следует признать и привычку привлекать опытного юриста для подготовки и нотариального заверения партнерских соглашений, которые могут вам понадобиться.

Однако во многих случаях партнерство является хорошим выходом и приносит много выгоды обеим сторонам.

Например, один из моих прежних слушателей, проживавший в пригороде Сан-Франциско, получил звонок от своего риелтора, подходящего к делу творчески, в нашем понимании. По всем признакам игра стоила свеч. Несколько месяцев до того менеджеру одной из корпораций, проживавшему в районе Залива, предложили перейти на работу в другой штат. В связи с этим возникла необходимость продать дом. Поскольку перевод стал полной неожиданностью, компания предложила купить у него дом, который оценивался в 322 тысячи долларов. Компания выложила полную сумму, а сам дом передала холдинговой компании, поручив подготовить его к продаже. Прошло полгода, но ввиду из рук вон плохого маркетинга дом оставался непроданным. Корпорация приняла решение сбыть дом «любой» ценой.

Мой слушатель предложил цену 242 тысячи долларов наличными, корпорация при этом должна была уплатить 5 тысяч за оформление сделки и расходы по получению ссуды покупателем. Компания соглашалась на цену в 245 тысяч долларов, при этом также бралась заплатить означенные 5 тысяч. Было произведено профессиональное инспектирование недвижимости, и последняя найдена в безукоризненном состоянии.

Теперь предстояло получить ссуду и раздобыть денег на крупный наличный аванс. Наши покупатели могли претендовать как минимум на 90 % требуемой ссуды, но 25 тысяч долларов на аванс оставались серьезной проблемой. Им удалось заимствовать в сумме 15 тысяч из собственного пенсионного фонда, но 10 тысяч все же не хватало. Настало время искать партнера. К счастью, один родственник согласился одолжить 10 тысяч долларов.

Итак, запомните: если у вас нет, у кого-нибудь другого есть. Большинство начинающих инвесторов на первых порах берут взаймы, сколько им требуется. Не робейте. Разве ваша мечта не поможет вам убедить других людей?

Имеется в буквальном смысле десятки мощных способов приобретения недвижимости «без наличной оплаты» – гораздо больше, чем я в состоянии поделиться с вами в данной книге. Посетите мой сайт по адресу

streamsofin come.com и щелкните на ссылке: Nothing Down (Без наличной оплаты). Или позвоните в мой офис по телефону 801-852-8700, и я вышлю вам отдельный документ, в котором изложено еще несколько самых любимых моих способов.