Урок третий. Чем раньше купите, тем богаче станете

Чем скорее вы приобретете ценные бумаги, тем дольше ваши деньги будут в обороте и тем больше их в итоге накопится. Возьмите 50 % того, что сберегаете в течение месяца, и вложите всю сумму в выбранный вами один или сразу несколько индексных фондов. Делайте это каждый месяц до конца своих дней, и потоки денег хлынут к вам, наполняя вашу жизнь благосостоянием, даже в том случае, если вы проигнорируете все остальное, что предлагается в этой книге. Целью следующих глав является ускорить этот процесс. Но даже если все ваши краткосрочные стратегии «ускоренного успеха» по тем или иным причинам не дадут результатов, рассматриваемая «черепашья» стратегия медленно, но верно приведет вас к состоятельному будущему.

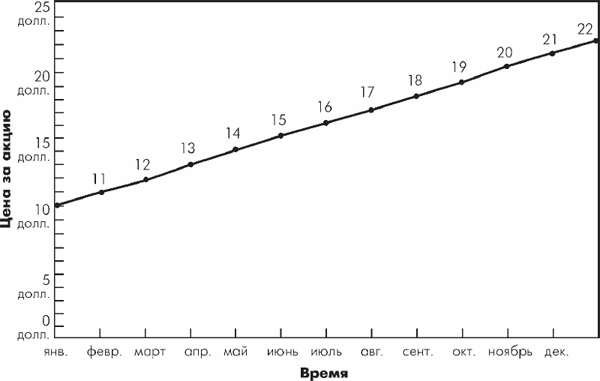

График 5.2. Фонд 1: усреднение по стоимости

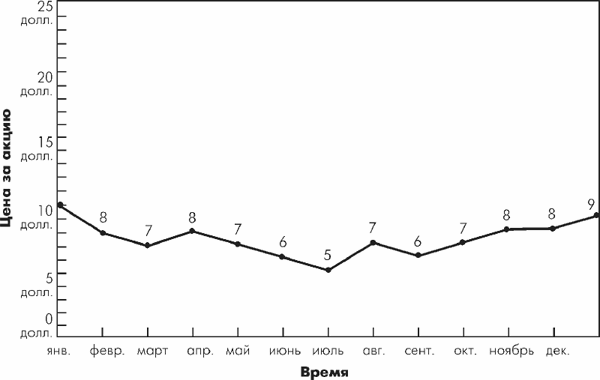

График 5.3. Фонд 2: усреднение по стоимости

Если вы относитесь к большинству, у вас нет про запас кругленькой суммы и вам не остается ничего другого, как делать регулярные вложения на протяжении длительного времени. Инвестируя же фиксированную сумму каждый месяц в течение нескольких лет, вы на самом деле используете довольно сложную стратегию, называемую усреднением по стоимости. Посмотрите внимательно на графики 5.2 и 5.3 и попробуйте определить самостоятельно, какой из двух взаимных фондов представляет собой лучший способ вложения денег.

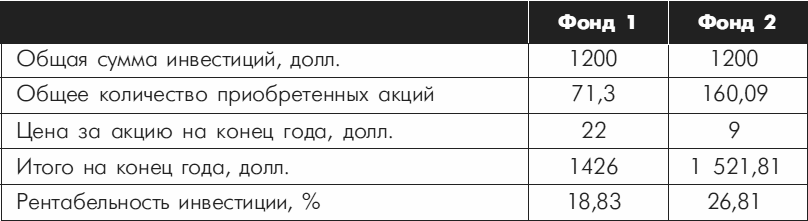

Оказывается, фонд 2 дает лучший инвестиционный возврат, нежели фонд 1, причем с существенным отрывом. Как такое может быть? Судя по графику, этого не скажешь. Ответ прост. По мере того как цена падала, на фиксированную инвестицию в размере 100 долларов можно было купить большее количество акций. И хотя цена за акцию так и не достигла своей стартовой величины, имевшей место на начало года, общая стоимость портфеля значительно повысилась благодаря общему увеличению количества акций за счет тех, которые были приобретены по более низким ценам.

Таблица 5.3. Сводные данные на конец года

Разумеется, это надуманный пример (ложь, наглая ложь и статистика!), но вы, по крайней мере, в состоянии оценить значение падения цены за акцию при последующем, предположим, возврате цены к прежнему уровню. Используя стратегию усреднения по стоимости, вы на самом деле рассчитываете на то, что цена будет время от времени падать. Это даст вам шанс купить больше акций по более низкой цене. Вот почему на временное падение цены на рынке ценных бумаг следует смотреть как на благоприятный фактор для вашей долгосрочной инвестиционной программы.

Усреднение по стоимости позволит выиграть только в том случае, если вы будете продолжать покупать и в тяжелые времена. Как только вы перестанете покупать в периоды падения спроса, то потеряете те преимущества, которые имели бы в случае возврата ситуации на рынке к норме.

Это самая главная причина, обусловливающая успешность стратегии усреднения по стоимости. В этом случае не нужно выбирать время для покупки. Иными словами, нет необходимости в прогнозировании поведения рынка.

Что такое прогнозирование поведения рынка? Если вы действительно знаете толк в рынке ценных бумаг (или если у вас в распоряжении уйма времени), то можете попытаться предсказать благоприятные и неблагоприятные тренды на рынке. Во время пика, когда рынок только готовится к тому, чтобы пережить очередной спад, специалисты говорят вам, что следует выйти из дела и пристроить свои наличные средства на какой-нибудь защищенный от неожиданностей счет. Затем, когда рынок достигает дна очередной впадины и начинает карабкаться вверх, наступает наилучшее время для покупки обеими руками. Как будто бы несложно, но только горстка инвесторов оказывается для этого достаточно прозорливой.

К примеру, в 1980-е годы, в течение целого десятилетия, S&P 500 обеспечивал возврат в размере 17,6 % годовых; при этом имели место частые спады и отклонения на рынке. За весь период насчитывалось 2528 дней, в которые осуществлялись торги. При этом 28 % всей прибыли за десятилетие были обеспечены торгами, состоявшимися в разные дни общим числом всего-навсего 10. Если бы вы пытались прогнозировать рынок и вам довелось просчитаться на этих 10 днях, то потеряли бы 28 % всей прибыли, обеспеченной в течение рассматриваемых 10 лет!

Со стратегией усреднения по стоимости вам не нужно быть умником. Более того, вы можете быть круглым идиотом и все равно постоянно выигрывать. Вы попросту покупаете каждый месяц, месяц за месяцем. Покупаете во времена подъема. Покупаете во времена спада. Вам наплевать, о чем кричат заголовки газет. Вы не слушаете специалистов, втолковывающих что-то с экрана телевизора. Вы не досадуете, когда слышите, что те или иные акции (из 10 тысяч предлагаемых) утроились в цене в какой-то день. Многие инвесторы купили акции, которые в тот же самый день упали в цене на две трети. Вы слепо и не раздумывая делаете то, что делали всегда, – покупаете, покупаете, покупаете. Усредненная стоимость приобретенных фондов обеспечит вам в отдаленном будущем долгожданный возврат. Это, разумеется, в том случае, если исходить из предположения, что 11 % на проценты прибыли в год, обеспеченные рынком ценных бумаг за последние 50 лет, будут иметь место и в течение следующей половины столетия. Гарантий на этот счет вам не сможет дать никто! Вам придется самим решать, насколько рискованным является такое предположение.

Теперь давайте посмотрим, какие выводы можно сделать:

• начинать свою инвестиционную программу вам следует незамедлительно;

• индексные фонды являются наиболее безопасным и простым способом инвестирования на рынке ценных бумаг;

• стратегия усреднения по стоимости является удобной и доступной большинству из нас;

• долгосрочное инвестирование – гораздо менее рискованное предприятие, нежели краткосрочное.

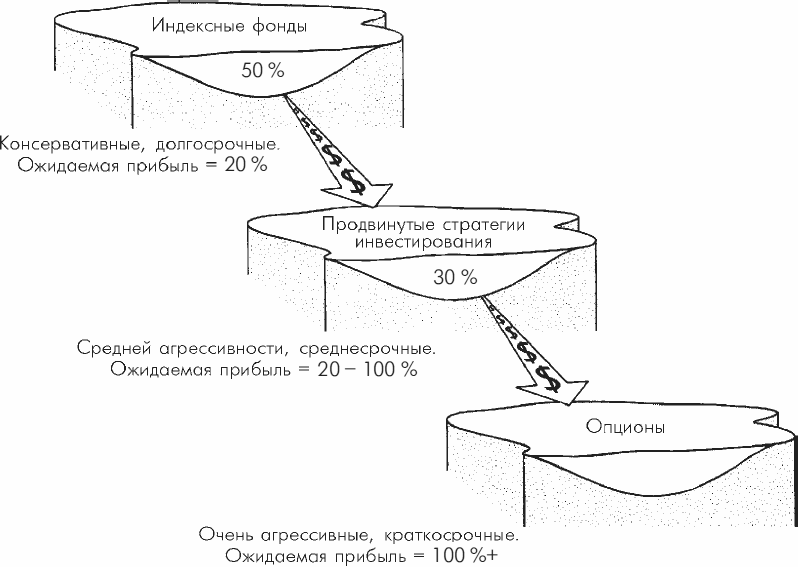

Вопрос, на который следует ответить теперь, звучит следующим образом: сколько из своих оборотных сбережений вам следует инвестировать в индексные фонды? Я рекомендую вложить не менее 50 % своих сбережений. А как насчет остальных 50 %? Их вам предстоит распределить между двумя другими своими инвестиционными бассейнами, или резервуарами (см. схему 5.1).

Схема 5.1. Ваши различные инвестиционные бассейны

Информации, изложенной в данной главе, как раз достаточно, чтобы начать, но недостаточно, чтобы у вас сформировалась прочная теоретическая основа для инвестирования. Углубляясь в изучение этого чрезвычайно интересного предмета, вы обнаружите, что все книги на подобную тему тяготеют к одному из двух главных полюсов, являющихся также основными теориями рынка. Одна из них – теория эффективного рынка – утверждает, что биржевое ценообразование в отношении акций и других ценных бумаг является чрезвычайно эффективным инструментом и что очень трудно, если не невозможно, приобретать акции по заведомо выгодной цене, что, в свою очередь, делает невозможным «переиграть» биржевые, или рыночные, нормы прибыли. Противоположной точки зрения придерживаются те, кто утверждает, что рынок на самом деле неэффективный экономический инструмент и что «переиграть» его может человек, вооруженный специальными знаниями, владеющий особыми приемами и стратегиями.

Обе книги из первой колонки весьма доходчиво объясняют, почему практически невозможно «переигрывать» биржевые нормы прибыли (или убытков) сколько-нибудь продолжительное время. Книги же из второй колонки весьма убедительно показывают, как двум инвесторам-суперзвездам это удавалось из года в год. Я советую вам прочитать их все. Они позволят вам взглянуть на проблему с двух противоположных точек зрения.

Каждая из этих двух теорий приводит веские доводы. Чью сторону примете вы, зависит только от вас. Если вам не интересна фондовая биржа во всех ее тонкостях и вы желаете просто поскорее, наиболее безопасным и простым способом заработать деньги путем долгосрочного инвестирования, тогда вложите все средства, которые можете себе позволить, в индексные фонды и… увидимся через 30 лет! В этом случае вы можете пропустить, не читая, две следующие главы и обратиться сразу к денежной горе под названием Недвижимость.

Если же вы по природе настоящий аутопренер, если вам нравится работать с числовыми данными и анализировать информацию, если вы желаете побольше узнать об Уоррене Баффете и готовы к испытаниям на пути к получению значительных возвратов по инвестициям, то рекомендую вам присоединиться ко мне в шестой главе, где я покажу, как инвестировать свои средства по-другому, более агрессивно.

Индексные фонды, усреднение по стоимости, долгосрочное инвестирование… Вы наверняка слышали все это прежде. Но предпринимали ли вы что-нибудь в этом направлении?

Перестаньте читать прямо сейчас. Снимите трубку телефона и наберите номер одного из вышеперечисленных индексных фондов. Если желаете поискать что-нибудь подходящее самостоятельно, то обратитесь к специальным справочным службам по взаимным фондам (например, ).

Это должно занять у вас не более 30 минут. В конце концов, просто ткните пальцем!

Позвоните в тот фонд, который выбрали, и договоритесь с ним, что впредь определенная сумма будет автоматически сниматься с вашего банковского счета каждый месяц до конца вашей жизни. (Не переживайте, всегда можно будет передумать!)

Очень вероятно, что оператор работает 24 часа в сутки, а это значит, что у вас не может более быть отговорок и оправданий. Вы в состоянии сделать это прямо сейчас. Операторы всегда наготове. Даже не теряйте времени на то, чтобы дочитать этот абзац. Все бросьте и делайте, что вам говорят.

(Пауза…)

Вы не прекратили читать? Почему? Говорите, уже вкладываете деньги в один индексный фонд? Ладно, вы можете читать дальше.

А остальные что же? Какие причины вы можете назвать? Говорите, еще не накопили для этого достаточно денег?

Хорошо, вы можете себе позволить на это дело 50 долларов в месяц? Бюджет не пострадает? Ну и хорошо. Вот вам индексный фонд, который займется вашими финансами немедленно, со стартовым вкладом 50 долларов, с последующим минимальным вкладом в таком же размере. Хватит отговорок.

Transamerica Premier Index

(TPIIX) 800-892-7587

Теперь позвоните им и обо всем договоритесь. Вы почувствуете себя гораздо лучше, когда все останется позади. А затем начнете читать с того же места, где остановились. Ступайте.

(Пауза около 30 минут…)

Ну что, лучше себя чувствуете? Можете поздравить себя. Вы – молодец! Так держать! И увидимся через 25 лет. Может, даже поужинаем в парижском ресторане. Платите ведь вы? Скажите «да». Вам ведь это будет по средствам.