II

В своей первой книге, написанной в 1984 году, Перроу уделил мало внимания финансам. Финансовая система даже не была включена в его матрицу сложности и жесткости соединений. Однако в последующие три десятилетия финансовая сфера стала отличным образцом сложных и жестко связанных систем. Примером тому может стать финансовый кризис 1987 года, когда биржевые котировки рухнули более чем на 20 % за один только день. В течение продолжительного периода, предшествовавшего кризису, многие крупные инвесторы начали применять портфельное страхование – стратегию торговли ценными бумагами, которая создавала непредвиденные связи между разными игроками. Эта торговая стратегия также повысила жесткость связей в системе, потому что в случае падения цен на акции программы портфельного страхования начинали автоматически продавать их значительно больше, тем самым дополнительно опуская цены.

Через десять лет именно такая нисходящая ценовая спираль нанесла удар по хедж-фонду Long-Term Capital Management (LTCM). Этот крупный фонд привлек огромные заемные средства компаний с Уолл-стрит на общую сумму в 100 млрд долларов для того, чтобы вложить их в различные активы – такие как высокодоходные российские облигации, – которые считались дешевыми на основе рассчитанных фондом компьютерных моделей. В результате LTCM оказался в центре сложной финансовой паутины. В конце 1998 года, когда Россия объявила дефолт по своим финансовым обязательствам, эта паутина начала распадаться. В конечном счете Федеральная резервная система США вынуждена была создать пул банков, которые инвестировали 3 млрд долларов в LTCM в целях сдерживания кризиса.

Спустя десять лет массированные вложения в ипотечные ценные бумаги и кредитные дефолтные сделки резко повысили сложность и жесткость связей в крупнейшем американском инвестиционном банке Lehman Brothers и привели к его банкротству. Оно ускорило наступление мирового финансового кризиса. А все могло обернуться еще печальнее. Как написал Эндрю Росс Соркин в своей книге «Слишком большие, чтобы рухнуть», вся финансовая система Америки чуть не потерпела полный крах из-за глубоких и непрозрачных связей между банками.

В одном из интервью в 2010 году Перроу сказал, что финансовая система «превосходит по своей сложности любую из атомных электростанций», которые он изучал. Потом, летом 2012 года, сложность и жесткость связей вызвали катастрофу среди крупнейших финансовых компаний Уолл-стрит.

1 августа 2012 года должно было стать очередным относительно спокойным летним днем на Уолл-стрит. Из Европы, где развивался долговой кризис, больших новостей не приходило. Новых важных экономических индикаторов не ожидалось. Однако, когда открылась Нью-Йоркская фондовая биржа, цена акций швейцарской фармацевтической компании Novartis как будто взбесилась. В течение десяти минут сменились владельцы почти дневного объема торговли этими акциями, а заявки на них все поступали и поступали.

В небольшом офисе в небоскребе неоклассического стиля рядом с Уолл-стрит автоматизированная система покупала тысячи акций компании Novartis, пока не уперлась в заранее установленный нижний предел цены и не прекратила торговые операции. Система издала громкий сигнал, что привлекло внимание Джона Мюллера. Мюллер, компьютерный аналитик и выпускник Массачусетского технологического института, разработал основную часть автоматизированной торговой платформы фирмы, где он работал. Именно путем торговли пакетами акций с очень высокой скоростью фирма и зарабатывала свои деньги.

Что за черт? Мюллер вывел информацию об акциях Novartis на портале Bloomberg. Хотя стоимость акций достигла минимума, компания не делала никаких заявлений о том, почему это происходит. И Мюллер не был одинок в своей озадаченности: странное поведение акций удивило всех брокеров Уолл-стрит.

Таблицы на мониторе Мюллера показывали две противоположные картины. Красным были обозначены потери от прежних приобретений его фирмой акций Novartis, поскольку они продолжали дешеветь. Другая колонка, зеленая, показывала прогноз, основанный на его модели: цена акций очень низкая, и Мюллеру следует скупать их как можно больше. Пока взгляд Мюллера метался между этими двумя колонками, он увидел то, что заметили и другие торговцы на фондовой бирже: точно такая же противоречивая информация появилась в отношении акций других компаний, от General Motors до Pepsi. Это означало, что проблема, видимо, заключается не в самих компаниях, а в чем-то другом. Вскоре по офисам и торговым залам Уолл-стрит поползли слухи: одна из теорий заключалась в том, что что-то случилось в хорошо известной брокерской фирме Knight Capital.

Том Джойс, генеральный директор фирмы Knight, развалился на диване и смотрел спортивную программу Sports Center. Ти Джей, как все его называли, в принципе должен был находиться в офисе фирмы в городе Джерси. Но в тот день он остался дома в элитном городке Дариен, штат Коннектикут. Тома незадолго до этого прооперировали, его колено было тщательно забинтовано, и на нем лежал лед.

Около десяти часов утра ему позвонил руководитель торговых операций: «Ты не смотрел канал CNBC? У нас ошибка в электронной торговой системе – и большая». Сбой в компьютерной сети – детали были известны еще только в общих чертах – привел к тому, что фирма уже за первые полчаса торгов заключила непреднамеренных сделок на 6,5 млрд долларов. Ти Джей ужаснулся от мысли о возможных последствиях: такая ситуация – просто кошмар с точки зрения правил регулирования фондового рынка, она могла угрожать самому существованию брокерской компании.

В течение тридцати минут электронная торговая система компании Knight, будто сойдя с ума, рассылала сотни заявок в секунду на покупку акций 140 компаний. Именно эти заявки и стали причиной аномалий, которые Джон Мюллер и сотни других брокеров Уолл-стрит наблюдали на экранах своих мониторов. А поскольку ошибка биржевого робота фирмы Knight всколыхнула весь рынок настолько заметным образом, брокеры смогли перестроить свои позиции. Knight оказалась в роли игрока в покер, карты которого стали известны соперникам. Но обратного хода уже не было. В течение тридцати минут ошибочных торгов компания теряла по 15 млн долларов ежеминутно.

Из машины по дороге в офис Ти Джей сделал один из важнейших телефонных звонков за свою карьеру. Он пытался убедить Мэри Шапиро, председателя Комиссии по ценным бумагам и биржам, что торговые операции компании Knight должны быть отменены, потому что они были откровенно ошибочными. Один из IT-специалистов в офисе компании неправильно скопировал новую версию торгового программного обеспечения на серверы фирмы. «Вы можете быть уверены в том, что с юридической точки зрения это была именно ошибка», – настаивал Ти Джей. Шапиро ответила, что должна обсудить ситуацию со своими коллегами.

Ти Джей сморщился от боли, вылезая из машины и хватая костыли. Поднимаясь на лифте в офис, он все недоумевал, как подобная тривиальная ошибка могла нанести компании такой урон. Как простая безалаберность единственного сотрудника могла стоить фирме 500 млн долларов?

Хотя компьютерный сбой стал причиной огромных убытков компании Knight, корни проблемы лежали гораздо глубже. Предшествовавшее десятилетие технологических инноваций на Уолл-стрит создало отличные условия для катастрофы. Технологии и новые правила регулирования превратили торговые операции на бирже из разрозненной и не очень эффективной сферы деятельности, строившейся в значительной степени на личных связях между игроками, в жестко связанный механизм, в котором начали доминировать компьютеры и алгоритмы. Компании типа Knight, которые когда-то использовали в основном трейдеров в торговом зале и телефонные звонки для заключения сделок, вынуждены были адаптироваться к новой действительности.

В 2006 году большинство торговых сделок с ценными бумагами на бирже были автоматизированы. Тогда в США была создана система под названием Regulation National Market System (Система регулирования национального рынка ценных бумаг), или Reg NMS. Хотя многие эксперты говорят о фондовом рынке США как едином целом, на самом деле в нем больше дюжины отдельных фондовых бирж, притом что в каждой действуют несколько различные правила, но все они могут проводить сделки на любых биржевых площадках.

Организация Reg NMS принесла с собой две важные перемены. Первое: она убрала человека из торгового цикла, установив, что автоматически биржевые заявки (ордера) будут оформляться очень быстро. До этого заявка инвестора на приобретение какого-то пакета акций могла лежать в течение нескольких минут, до тех пор пока трейдер лично не сравнивал ее с заявкой другого инвестора и не осуществлял сделку. Второе: Reg NMS уравняла биржевые площадки в том отношении, что фондовые биржи стали теперь связаны друг с другом и взаимно признавали принятые другими правила. Представьте себе, что инвестор посылает заявку на Нью-Йоркскую биржу (NYSE) на покупку 100 акций корпорации IBM. В прошлом эта заявка осталась бы в NYSE даже в том случае, если другая биржа предложила бы за акции более низкую цену. Но система Reg NMS обязала все биржи адресовать заявки другим площадкам, если те предлагают инвесторам более привлекательные цены. Это создало по-настоящему единый национальный биржевой рынок.

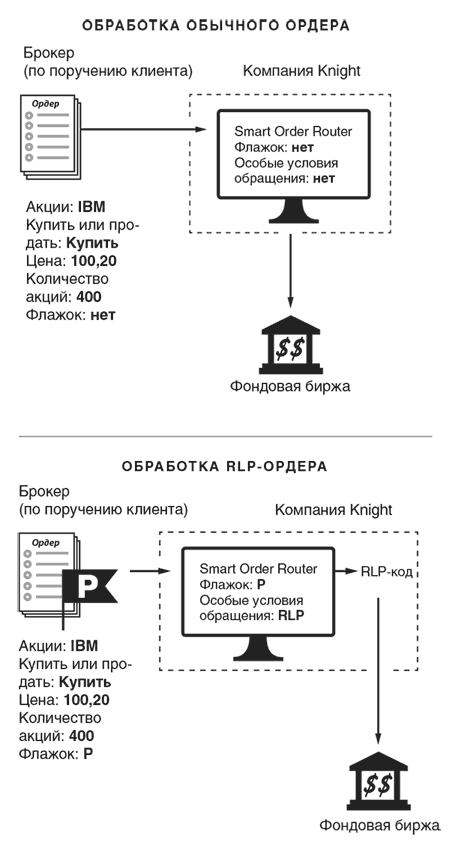

Хотя брокерская фирма Knight Capital не была широко известна за пределами Уолл-стрит, она довольно успешно работала и с ордерами небольших инвесторов, которые поступали через таких брокеров, как, например, E-Trade, Fidelity и TD Ameritrade, и с заявками крупных инвесторов наподобие пенсионных фондов. Ордера поступали на серверы компании, где компьютерный код под названием Smart Order Router определял, что с ними делать: отправлять от имени Knight прямо на фондовую биржу, сравнивать с другими заявками в собственной внутренней электронной торговой системе или поступать с ними каким-то другим образом.

Компания Knight совершенствовала используемые технологии, чтобы соответствовать переменам, происходящим на фондовом рынке. Благодаря появлению Reg NMS количество биржевых площадок в Америке резко возросло. Давно существующие и известные биржи типа Nasdaq и NYSE постоянно работали над модернизацией действующих правил, чтобы привлекать более широкие слои клиентов – от профессиональных трейдеров и больших пенсионных фондов до индивидуальных инвесторов, вкладывающих в ценные бумаги свои личные сбережения.

Переход к полностью автоматизированному рынку ценных бумаг стал революцией в сфере финансов. Использование компьютеров снизило операционные расходы, повысило скорость торгов и позволило трейдерам увереннее контролировать свои заявки. Однако наряду с этим созданный Reg NMS рынок стал характеризоваться значительно большей сложностью и жесткостью связей, что привело к неожиданным последствиям. Например, 6 мая 2010 года американские биржи пережили событие, которое назвали «кризисом-вспышкой». В ходе него небольшой сбой мгновенно затронул акции сотен компаний, и многие из них рухнули в цене до стоимости одного цента. Правда, несколько мгновений спустя ситуация стабилизировалась. Это был один из самых странных дней в истории Уолл-стрит, что говорит о многом.

Теперь виновницей катастрофы, вынесенной в заголовки всех американских СМИ, стала компания Knight.

Указать на точную причину краха компании Knight достаточно сложно. Но начать, пожалуй, можно с октября 2011 года. В том месяце Нью-Йоркская фондовая биржа предложила новый метод торговли для небольших инвесторов: программу розничной ликвидности (Retail Liquidity Program – RLP). Эта программа создавала некое подобие «теневого рынка» для некрупных клиентов, позволяя им осуществлять сделки по ценам, более выгодным, чем действовавшие в конкретный момент на долю цента. Программисты компании Knight несколько раз в год модернизировали программное обеспечение фирмы, что сделали и сейчас, обеспечив таким образом клиентам доступ к новой программе.

Клиенты компании должны были указать, что их торговые ордера были включены в программу RLP. Чтобы облегчить эту задачу, в программу добавили так называемый флажок. Этот флажок, среди прочего, обозначал, что обрабатывать этот ордер следует особым образом, и предписывал электронной системе направлять его в программу RLP. Такой флажок, как наклейка «Осторожно, хрупкое» на посылке: он не изменяет ее содержимое, но сигнализирует о необходимости особого обращения с упаковкой. Когда брокерские фирмы наподобие Fidelity направляли в компанию Knight ордера, предназначенные для программы RLP, они прикрепляли к ордеру флажок – букву «P» (она входила в аббревиатуру RLP) в специально отведенном для этого месте.

Если электронная система маршрутизации ордеров фирмы Knight под названием Smart Order Router (Умный маршрутизатор ордеров) получала ордер с флажком, она направляла его в ту часть торговой системы, которая знала, что с ним делать дальше.

Много лет компания Knight использовала тот же флажок для обозначения другого вида ордера, который назывался Power Peg («большой заказ»). Когда трейдер присылал такую заявку, электронная торговая система компании делила его на более мелкие пакеты и посылала серию ордеров с целью снизить колебания цен на акции под воздействием большого заказа. Power Peg была устаревшей функцией, которую прекратили поддерживать еще в 2003 году, но программисты не удалили ее из торговой системы, просто сделали недоступной. Несколько лет спустя в код системы были внесены изменения, которые подразумевали, что программа Smart Order Router больше не будет отслеживать торговые сделки ордеров Power Peg. В принципе это было уже и не нужно, ведь функция была отключена. Ошибки никто не заметил.

Таким образом, безопасные на первый взгляд шаги – запуск программы RLP, сохранение в системе функции Power Peg, отключение возможности отслеживать такие сделки, а также использование в новой программе Smart Order Router старого флажка – создали условия для финансовой катастрофы. За несколько дней до запуска RLP IT-специалист фирмы Knight обновлял программное обеспечение в системе электронной торговли. Чтобы убедиться, что проблем не возникнет, он сначала установил обновление только на нескольких серверах. Все прошло хорошо, и техник проделал то же самое на всех восьми серверах компании. Или, во всяком случае, собирался. В итоге получилось так, что на семи серверах был запущен новый код RLP, а на восьмом остался старый – тот самый с функцией Power Peg.

Утром 1 августа в торговую систему компании Knight поступили сотни ордеров от брокеров-дилеров, чьи клиенты могли участвовать в программе розничной ликвидности. Семь серверов обрабатывали ордера правильно и посылали их на Нью-Йоркскую фондовую биржу как ордера RLP. Но на восьмом сервере случилась беда.

Когда в 9:30 открылась Нью-Йоркская биржа, этот сервер начал обрабатывать присланные клиентами заявки. Но код RLP в нем не был установлен, поэтому вместо того, чтобы направлять каждый полученный ордер на биржу по фиксированной цене, сервер рассылал сотни ордеров в секунду, один за другим, причем цену устанавливал дефектный код Power Peg, сохранившийся на этом сервере. Нью-Йоркскую фондовую биржу наводнили ордера на покупку акций более ста компаний, включая Ford, General Motors, Pepsi и ту швейцарскую фармацевтическую компанию, на которую обратил внимание Джон Мюллер, – Novartis.

Хотя заполненные ордера не отражались во внутренних системах компании Knight, они были перехвачены мониторинговой программой, которая следила за некорректными операциями. Однако эта программа не предоставила подробной информации о содержании и происхождении заявок, поэтому менеджеры поначалу не осознавали всей серьезности ситуации. И, подобно компьютеру на АЭС Three Mile Island, который во время аварии выдавал только знаки вопроса, мониторинговая система Knight быстро утратила контроль над происходящим.

К тому времени когда компании удалось устранить проблему, она уже находилась на грани банкротства.

Финансовая катастрофа, постигшая фирму Knight, 30 лет назад была бы невозможна. Пока в торговле ценными бумагами не стали доминировать компьютеры, большинство сделок проводилось в ходе личного контакта покупателей и продавцов в торговом зале биржи. Это делало транзакции более понятными и уменьшало вероятность возникновения неожиданных взаимодействий. Когда происходило что-то странное, например клиент обращался с неожиданно крупной заявкой, трейдеры могли перепроверить ситуацию перед тем, как осуществить сделку. Это делало фондовый рынок достаточно слабо связанной системой. А если возникало недопонимание, то трейдеры могли просто побеседовать с клиентом и отменить некорректную операцию. Однако резкий рост использования компьютеров в торговле ценными бумагами превратил современную финансовую отрасль в сложную, малопрозрачную и не прощающую ошибок среду.

Когда Ти Джей добрался до своего офиса, он и его команда топ-менеджеров начали обсуждать пути получения срочного инвестирования от своих торговых партнеров, поскольку стоимость собственных акций фирмы Knight резко упала. На следующий день после происшествия Ти Джей – с больным коленом и прочим – появился на канале Bloomberg Television и попытался успокоить инвесторов: «Техника дает сбои. Это плохо. Мы этого не хотим, но все же такое случается».

Тому Джойсу с большим трудом удалось спасти компанию. К концу недели он добился значительных денежных вложений в фирму, а через несколько месяцев Knight объявила, что она сливается с фирмой Getco, своим бывшим конкурентом. Вскоре после слияния Ти Джей покинул объединенную компанию.

«Я не думаю, что кто-то из нас застрахован от проблем, – сказал он нам. – Задним числом все мы думаем и бегаем быстрее, а прыгаем выше. До того как возникает проблема, принимается масса мер предосторожности». Но этих мер бывает недостаточно. Фирмы, подобные компании Knight, сместились в опасную зону намного дальше, чем кто-либо мог предположить.