Зачем успешному трейдеру нужны деньги

Начинающий трейдер зачастую перво-наперво думает, что успех в трейдинге открывает дверь к потреблению, шику, красивой легкой жизни и возможности понтоваться «бэхами» и «мерседесами». Но для этого ли в первую очередь нужна трейдеру растущая динамика его счета?

Работа его уж слишком рискованная, непредсказуемая и оттого нервная. А запас денежек как бы успокаивает и вселяет какую-никакую уверенность.

А «мерсами» и айфоном трейдеру понтоваться ни к чему – если деньги на счете есть и они растут, то он знает, что все эти блага мира могут быть его. И авто класса люкс, и часы видны ему каждый божий день в виде цифр на его счете. И потому он точно знает, насколько он крут. Это писатель, артист или художник не знает этого наверняка, ибо у них нет таких объективных критериев собственной крутости, как у трейдера – динамика его счета. Хотя и они тоже прикидывают свою крутость зачастую по выручке, понимая при этом, что, может быть, какой другой художник-созидатель по гамбургскому счету еще круче, хотя и не столь хорошо продаваемый.

Так что понтоваться чем-то, помимо динамики счета, трейдеру особо ни к чему. А вот стабильность, спокойствие и уверенность в завтрашнем дне – это то, чего ему, скорее всего, не хватает даже при сегодняшних успехах и профитах.

И ради этой стабильности даже успешный трейдер иногда грешит околорынком.

Лучший частный инвестор. Так ли он хорош?

А вот сейчас мы не про успешных трейдеров. А про конкурс.

Почему зачастую успешные инвесторы там настолько успешны?

Так называемое нормальное распределение ведет к тому, что из тысяч участников за три месяца у кого-то будут феерические взлеты и прибыли, а у кого-то эпические убытки и провалы. Здесь действует тот же фактор, что и при парадоксе: «Заработать за неделю 50 % каждый сможет, а ты за год попробуй!». Фактор добавления максимальных рисков.

Но на конкурсе присутствует еще один момент – возможность более эффектного «усреднения» и «пирамидинга». Классическому усреднению позиций в книге выделена отдельная глава. В данном же контексте под усреднением я понимаю наращивание задействованного в позициях капитала и (или) плеча после убыточных сессий и сокращение после прибыльных. На этом принципе построены многие плавные, ровно растущие графики ПАММ-счетов; которые обычно обрываются резкими брутальными обнулениями, когда заканчивается запас денег для усреднения.

Я знаю одного весьма авторитетного в рунете трейдера, который тоже демонстрировал мощную и ровную динамику прибыли. «Разгоняя» публично счет с 10 тысяч до 1 миллиона за год. С просадкой не более 10 %. Причем динамика прибыли показывалась реальная, с реальной выпиской со счета. Но с одним нюансом: показывалась только динамика прибыли. Несведущий человек в этом месте мог встать и рукоплескать стоя.

Потому что он не видит стартового размера счета. А размер счета на старте – 50 млн рублей. И начинает наш авторитет гонку за миллионом с очень маленькой долей задействованного в трейдинге капитала, например, со 100 тысячами рублей, а потом ее наращивает в случае убыточных сессий и сокращает в случае прибыльных. Так как у него запас для такого усреднения колоссальный – 49,9 млн рублей, – то ему его хватает, чтобы весь год показывать ровную динамику. А на следующий год можно начинать сначала. Ну или объявить гонку с 1 млн рублей до 10 млн, имея все те же 50 млн стартовых.

Но реальная доходность у нашего гуру составляет за первый год 1 млн рублей на 50 млн всего капитала, а на второй год – 10 млн рублей на те же 50 млн рублей. То есть 2 % годовых в первом случае и 20 % – во втором.

Нет, такая доходность – тоже неплохо. При ровной динамике счета. Но когда люди видят, что человек разогнал счет с 10 тысяч рублей до 1 млн или с 1 млн до 10 млн – это впечатляет куда больше. И дает надежду, что вот это и есть тот успех, к которому надо стремиться…

Но если трейдера-последователя не устраивает 2–20 процентов годовых, то, скорее всего, он начнет брать уже большие риски, тогда график его счета будет хоть и с более крутой горкой, но и с существенно бóльшим риском поймать «кочергу» до того, как будут зафиксированы эти 2–20 процентов годовых. А кроме того, такая торговая система ограничена во времени из-за риска «кочерги», а значит – плохо масштабируема. Но для привлечения клиентов и инвесторов вполне годна…

Так вот и на ЛЧИ с учетом небольшой стартовой суммы (50 тысяч было много лет подряд, потом организаторы подняли до 250 тысяч, а потом опустили до 100 тысяч рублей) такая стратегия усреднения капиталом и плечом становится эффективной для многих, желающих публичного успеха и признания. И располагающего некоторым запасом дензнаков.

Да, на ЛЧИ, по мере довзноса денег сверх стартовой суммы или наращивания плеча, будет расти отраженный задействованный капитал и снижаться средняя доходность на него, но если наращивать их в фазе отрицательной, а не положительной доходности, то это зачастую окупается более внушительными итоговыми результатами. Результатами, основанными на разнице между отражаемым на конкурсе и реально располагаемым капиталом. Риск, связанный с возможным прилетом «кочерги» на конкурсном счете, в данном случае перекрывается профитами, получаемыми за счет публичности успеха, и смягчается относительно небольшим размером конкурсного счета.

В обычном же, непубличном трейдинге такой разгон счетов и доходности не имеет смысла, но имеет повышенную опасность обнуления. Чем выше разница между стартовым капиталом и имеющимся у усредняющегося, тем выше вероятность того, что у него хватит денег для успешного разгона счетов путем усреднения до окончания срока ЛЧИ. При прочих равных условиях.

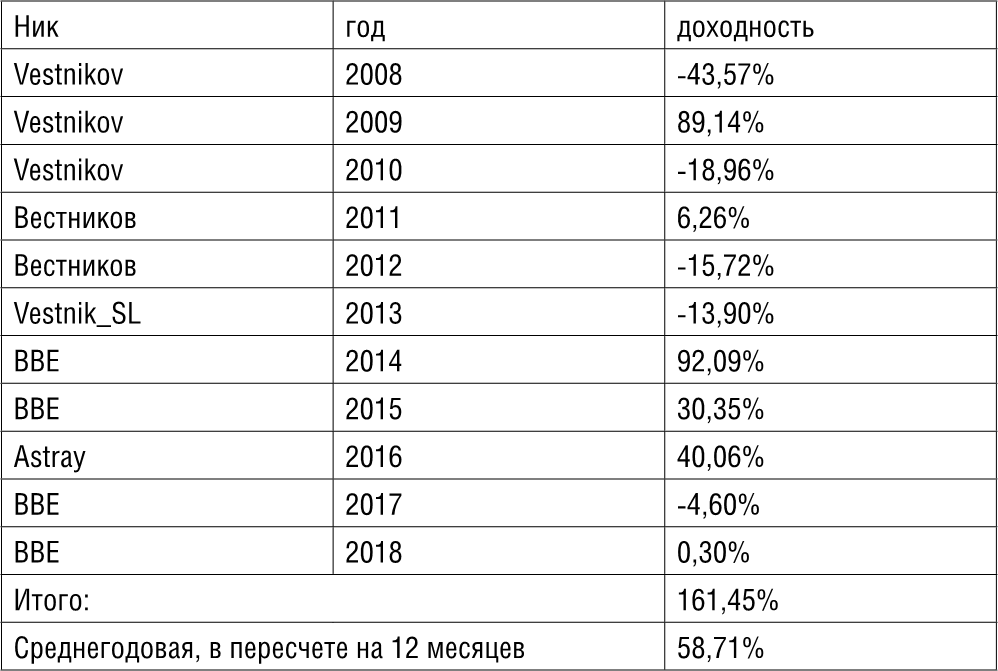

И тем опаснее такая публичная успешность краткосрочных, но очень порочных «разгонных» методов трейдинга для других трейдеров. Да, кстати: мои результаты участия в ЛЧИ:

Хотя осенний рынок для меня статистически самый худший, но зато он – самый лучший для контртрендовиков. Видимо, и этим, помимо прочего, руководствовались организаторы конкурса, выбирая календарь его проведения. Ведь на боковом рынке в основном «пилит» нас – трендовиков, а мы люди, более поднаторевшие в трейдинге; от нас меньше «крови», чем от контртендовиков, попадающих под «топор» мощного тренда, куда реже прилетающего на таких, более спокойных, осенних рынках.

Ники бывали разные, а вот счет – один. Мой. В 10 случаях из 11. Ники у меня на ЛЧИ бывали разные, так как в первые годы биржа давала возможность использовать лишь латиницу, потом для идентификации участников Смарт-Лаба решили добавить буквы SL, ну а потом я надумал переходить на реальные свои инициалы из офлайна.

Но вот за 2016 год я представил статистику своего друга и, надеюсь, в чем-то ученика, уважаемого Астрая.

В тот год я зарегистрировался, но в связи со случившимся утром 23 сентября 2016 г. инсультом завершить тот ЛЧИ не смог. Но робот Астрая функционировал на алгоритмах, очень близких моей торговой системе. И потому после моего возвращения в трейдинг мне было достаточно посмотреть его результаты и сильно расстроиться. От того, что пропустил такой прибыльный для нас период рынка. Ну а затем, прогнав реальные данные этого периода через свои электронные таблицы, я убедился, что так и есть – мои результаты могли быть даже на пяток процентов лучше.

Расстроился-то я сильно, но не настолько, чтобы прям очень. Ибо все же возвращение через три месяца после геморрагического инсульта к здоровой жизни и к активному трейдингу – приобретение куда высшего порядка, нежели упущенные 40 % прибыли. Хотя и риск утраты здоровья – это неотъемлемый риск всей нашей жизни, а не только трейдинга. В трейдинге бывают и другие риски. Поговорим же о рисках…