Расчеты и интерпретации

В этой главе мы рассмотрим несколько примеров конкретных расчетов. Все они взяты из моей личной практики. На них мы разберем те сложности, с которыми может столкнуться аналитик при работе с мультипликаторами, и попробуем вместе с читателем интерпретировать полученные результаты. Первые два расчета, представленные в разд. 13.1, довольно старые, они были проанализированы еще в первом издании книги. Один (оценка металлургической компании) был сделан в 2001 г., а другой (оценка кабельной компании) — в 1999 г. Эти расчеты были актуальны в то время, когда готовилось первое издание, — в 2001–2002 гг. Тогда гораздо меньшее количество российских компаний были публичными, поскольку волна IPO началась позже. За исключением нескольких отраслей (пожалуй, «нефтянки» и телекомов) публичных аналогов внутри страны было не найти. Поэтому основная методологическая проблема, которая стояла тогда перед аналитиком, — это оценка компаний с формирующихся рынков по сравнению с компаниями из развитых стран. Эти примеры иллюстрируют одну очень важную для оценки российских компаний проблему переноса оценки иностранных компаний на отечественные. Интересно поразмышлять над такими вопросами: выше или ниже должна быть оценка компаний с формирующихся рынков по сравнению с аналогичными компаниями из развитых стран? Зависит ли ответ на этот вопрос от мультипликаторов, по которым делается оценка? Какие факторы могут привести к тому, что оценка компаний, функционирующих на формирующихся рынках, будет выше, чем на западных? Для иллюстрации этой дискуссии я решила данные примеры в новом издании книги сохранить. Однако читатель должен иметь в виду, что если бы оценка металлургической или кабельной компании делалась сейчас, то аналоги нужно было бы брать другие — все крупные российские металлургические компании стали публичными; а в сфере кабельного телевидения было совершено большое количество сделок по приобретению закрытых компаний.

Следующие три примера посвежее. Два из них — оценка компаний, производящих бутилированную минеральную воду, другой — оценка лизинговой компании. Они демонстрируют, какие ошибки возникают при работе с мультипликаторами. Эти материалы попали мне в руки в ходе сделок по слияниям и поглощениям и были подготовлены противоположной стороной по сделке. Я далека от мысли, что эти ошибки были сделаны со злым умыслом — с целью «натягивания» оценки на более высокую цифру или, наоборот, «утаптывания». Мне кажется, что большинство ошибок идет от недостаточной технической грамотности аналитиков, которая все еще имеет место на нашем рынке. Фокус одного из этих примеров — на выборе аналогов и иллюстрации размера погрешности, к которой может привести неправильный выбор. Два других примера демонстрируют, как в простом расчете неправильно сделано практически все, нарушены почти все заповеди корректной оценки по мультипликаторам. В общем, эти примеры — антиэталоны. По понятным причинам названий компаний и имен авторов расчетов я не раскрываю.

13.1. Причины разрыва в оценке: разница в доходности или ожидаемых темпах роста бизнеса

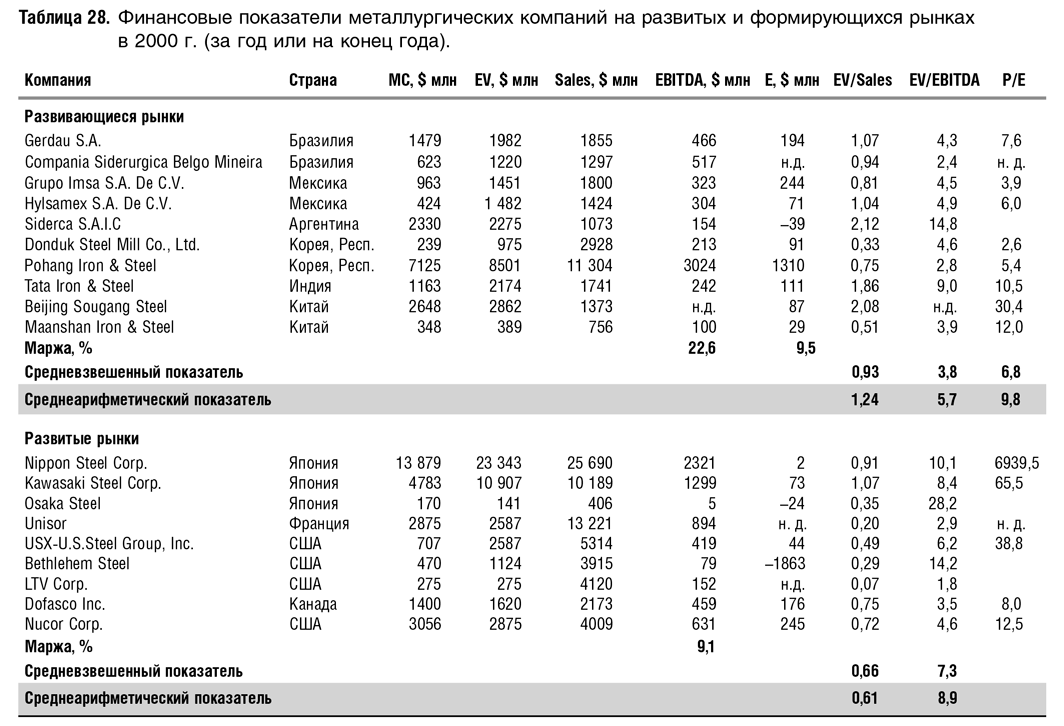

Первый пример (табл. 28) показывает один из подготовительных расчетов, выполненных в 2001 г. при оценке крупнейшей российской сталеплавильной компании. Для сравнительной оценки были отобраны иностранные публичные компании, при этом отбирались только крупные игроки — почти все с выручкой в несколько миллиардов долларов. Они были разбиты на две группы: компании с формирующихся рынков и компании из развитых стран. В первую группу вошли бразильские, мексиканские, аргентинские, корейские, индийские и китайские компании. Во вторую — производители стали из Японии, Франции, США и Канады. Для обеих групп были рассчитаны показатели EV/Sales и EV/EBITDA. Для первой группы удалось рассчитать Р/Е, для второй — нет (слишком было мало данных, поскольку во многих случаях чистая прибыль оказалась незначительной или имела отрицательное значение).

Таким образом, первое, что показал этот пример, — это недостатки показателя Р/Е. Если чистая прибыль двух компаний из развитых стран отрицательна, это означает, что показатель Р/Е в традиционном понимании не определен. В случае с компанией Nippon Steel чистая прибыль составляет всего $2 млн на более чем $25 млрд продаж. Согласно этим данным, Р/Е этой компании равен 6939 — абсурдное значение, полученное в силу того, что знаменатель дроби приближается к нулю. Для компании Kawasaki Steel показатель P/E также слишком высок — 65. Вот мы и столкнулись на практике с тем, о чем говорили в своих теоретических рассуждениях: показатель Р/Е непригоден в тех случаях, когда отрасль переживает спад и многие компании имеют незначительную прибыль или убытки.

Второе, на что стоит обратить внимание, — это разница между среднеарифметическими и средневзвешенными значениями. Она настолько существенна, что выбор того или иного подхода будет значительно влиять на оценку нашей компании. Значение средневзвешенного мультипликатора будет очень сильно зависеть от ситуации, в которую попали самые крупные компании в выборке (например, у группы компаний из развитых стран почти половину их совокупной капитализации составляет капитализация компании Nippon Steel). В случае со среднеарифметическими показателями мы столкнемся с обратной проблемой: непропорционально большое влияние на оценку окажут значения небольших компаний. Поэтому я предлагаю ориентироваться на среднеарифметические значения.

Теперь посмотрим на результаты расчетов. Как видно из этих данных, по выручке рынок оценивает компании с формирующихся рынков почти в два раза дороже (EV/Sales составляет 1,2 и 0,6 соответственно). Связано это в первую очередь с разной прибыльностью компаний. Так, если у компаний из развивающихся стран показатель EBITDA/Sales достиг 22,6%, а Е/Sales (маржа чистой прибыли) — 9,5%, то у компаний из развитых стран EBITDA/Sales в среднем составил всего 9,1%, а о марже чистой прибыли и говорить нечего. Связано это может быть с более низкой себестоимостью продукции в развивающихся странах, вызванной относительной дешевизной рабочей силы и электроэнергии (о сырье речь не идет, практически все страны его импортируют из одних и тех же источников). Иными словами, речь идет о более высокой конкурентоспособности (в широком смысле) производителей стали из развивающихся стран. В то же время $1 EBITDA стоит гораздо дороже в смысле оценки бизнеса у компаний с развитых рынков. А вот это уже связано с нормой дисконта, которая выше для формирующихся рынков в силу более высоких страновых рисков.

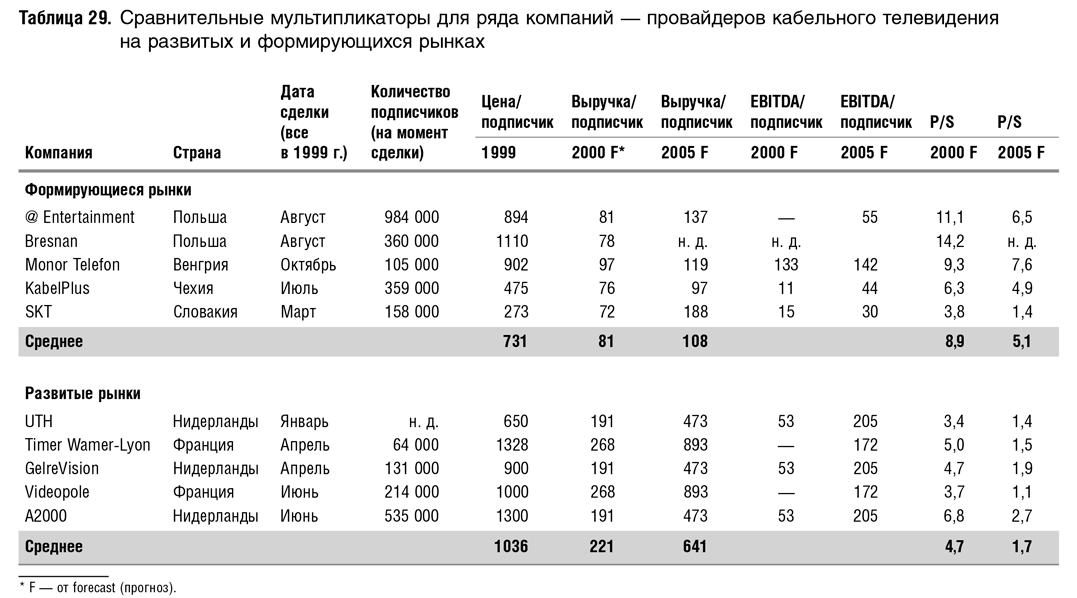

Разберем еще один нетривиальный пример различий в оценке компаний на развитых и формирующихся рынках. Как вы думаете, полагаясь на свою интуицию, на каких рынках будут выше мультипликатор Р/S для компаний, специализирующихся на предоставлении услуг кабельного телевидения и интернета?

Ниже (табл. 29) приводится пример реальных расчетов для сделок по приобретениям, которые проводились в конце 1999 г., когда рыночные ожидания относительно подобного бизнеса были очень радужными. Из таблицы видно, что выручка на одного подписчика на формирующихся рынках — как ожидаемая в ближайший год, так и через 5 лет — существенно ниже. Соответственно, цена, уплачиваемая за одного подписчика, тоже гораздо ниже. При этом мультипликатор, номинированный в денежном выражении (Р/S), на формирующихся рынках выше как для выручки, ожидавшейся в 2000 г., так и для выручки, прогнозировавшейся на 2005 г.

Какую интерпретацию можно этому дать? Единственное объяснение, существовавшее на момент оценки, заключается в том, что инвесторы считали формирующиеся рынки Восточной Европы гораздо более перспективными и быстрорастущими, чем сформировавшиеся рынки Западной Европы, потенциал роста которых был к тому времени практически исчерпан. Тот факт, что показатель Р/S, рассчитанный по ожидаемым продажам в 2005 г., т.е. по ожидаемым результатам через пять лет с момента оценки, является более высоким для формирующихся рынков, означает, что насыщение должно наступить позже чем через 5 лет. Во-вторых, компании на формирующихся рынках более крупные (по числу подписчиков). У бизнесов, занимающихся разработкой контента, есть очевидная экономия на масштабе: разработка или закупка контента, как правило, стоит фиксированную сумму, а выручка (абонентская плата) зависит от количества подписчиков. В данном случае прослеживается некоторая положительная корреляция оценки с размером компании, т.е. можно говорить о существовании премии за размер.

13.2. Учимся на чужих ошибках

В принципе, в западной культуре в учебниках не принято говорить о том, что и как делается неправильно. Обычно приводятся примеры корректной работы. Я нарушу каноны и приведу примеры из моей практики из попавших мне в руки отчетов об оценке, где были сделаны методологически неправильные оценки по мультипликаторам. Мне кажется, что это имеет даже бóльший обучающий эффект. Насколько цифры, полученные некорректными методами, совпадают с ощущением правильной стоимости компании, не столь важно, ибо при таких подходах «правильную» стоимость можно угадать только случайно.

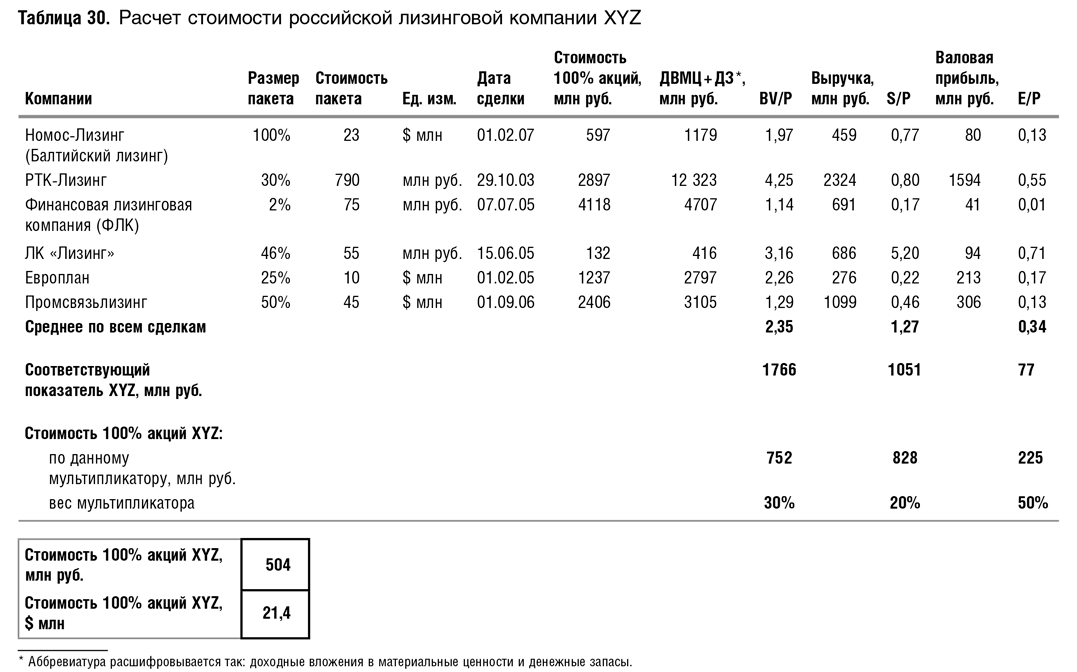

Вот пример оценки по мультипликаторам, в которой нарушены все каноны и здравый смысл (табл. 30). Аналитик пытался оценить 100% акций небольшой лизинговой компании по состоянию на апрель 2008 г. Посмотрите, какие данные он собрал и какие выводы из них сделал. Для тех, кто сомневается в реалистичности ситуации, скажу: это реальный случай из моей практики, и в таблице я не поменяла ни одной цифры. И оценку эту делал инвестиционный банк.

Читатель, который изучал мою книгу, не пропуская глав, уже может сам назвать ошибки данного расчета:

- Понятно, что сделок по покупке лизинговых компаний в России прошло мало, но все же использовать данные по сделке, в которой продавалось 2% акций, для оценки 100% акций я бы не стала.

- Посмотрите на временной диапазон — от октября 2003 г. до февраля 2006 г. Насколько корректно суммировать данные по сделкам без учета динамики стоимости компаний финансового сектора за этот период и вплоть до 2008 г. — ведь цены практически на любые активы в стране только росли? А может быть, наоборот, в условиях кризиса ликвидности лизинговая компания, которая очень сильно зависит от кредитных ресурсов, теряет свою стоимость и нужно делать скидку к ценам 2007 г.?

- Зачем «переворачивать» всем известные показатели P/BV, P/S и P/E и рассчитывать трудноузнаваемые с первого взгляда BV/P, S/P, E/P? Но дело не только в непривычности. Посмотрите, что произойдет, если рассчитать мультипликаторы корректно.

- Разброс мультипликаторов по разным компаниям составляет: P/BV — от 1,17 до 4,2, т.е. данные различаются почти в четыре раза, S/P — от 0,17 до 5,2, т.е. в 30 раз, по E/P — от 0,13 до 0,71, т.е. в 5,5 раза. Это связано с тем, что у компании ФЛК показатель P/E зашкаливает за 100, поскольку прибыль в год сделки она практически не показывала. Интересно, что дает усреднение величин с таким разбросом для понимания реальной стоимости оцениваемой компании?

- Оценки нашей компании по разным мультипликаторам различаются в четыре раза (разброс от 225 до 828 млн руб. в исходном варианте и от 311 до 1297 млн руб. в пересчитанном мной). Если применение разных методов (а внутри этих методов мы проводили усреднение данных) дает столь разные результаты, то насколько достоверны эти оценки? Неужели каждая из них верна в одно и то же время? Аналитик, делавший расчеты, по всей видимости, в это верит.

- Еще одно: итоговая оценка нашей компании является взвешенной оценкой по всем трем мультипликаторами с весами 50, 30 и 20%. Сама идея взвешивания оценок, полученных при помощи разных мультипликаторов, мне в принципе не нравится. Я бы действовала по-другому — проанализировала, применение какого мультипликатора наиболее корректно для оценки данной компании. Но, допустим, кому-то очень хочется взвесить. Откуда взялись эти веса? Причем чем выше оценка по конкретному мультипликатору, тем ниже его вес. Есть какие-нибудь идеи? — У меня есть. Как вы видите, итоговая цифра — $20,4 млн. Между тем продавец хотел за компанию $15 млн, а покупатель оценил ее в $7–8 млн. Если бы веса были, например, равными, то оценка оказалась бы выше. Видимо, аналитик, подгонял расчеты под $20 млн — такая оценка «обосновывает» запрашиваемые $15 млн: мол, компания продается со скидкой. А $32 млн, наверное, заставили бы усомниться в корректности расчета.

- И наконец: почему сразу оценивалась стоимость акций? Разве не корректнее проводить все расчеты через EV, тем более для лизинговой компании, которая в буквальном смысле слова живет за счет перепродажи кредитов. Я бы считала EV, а уж на его основе — стоимость акций.

Но это только начало. Если копнуть глубже — в достоверность первичных данных, то станет еще интереснее. Как говорится, чем дальше в лес, тем толще партизаны. Думаю, в условиях такого разброса данных — и по годам, и по прибыльности компаний — было бы лучше не делать эту оценку в принципе.

Контрольный вопрос 19

Кому интересно, может на этом примере проанализировать, почему будет отличаться оценка по стандартным и «перевернутым» показателям. Если вместо BV/P рассчитать P/BV, то стоимость оцениваемой компании снизится примерно на 10%, если же вместо S/P рассчитать P/S, то она возрастет больше чем наполовину, а если заменить E/P на P/E, то рост составит почти 40%. Попробуйте понять, почему это происходит (можно получить и строгое доказательство этого эффекта). Какие показатели — традиционные или «перевернутые» — дают более точную оценку?

13.3. «Вода, вода, кругом вода…»

Мы посвятили целую главу принципам грамотного подбора аналогов. Но легче сказать, чем сделать. Сейчас мы в этом убедимся. В этом разделе я объединила два примера, потому что и тот и другой посвящены оценке компаний по производству минеральной воды (табл. 31–33). Первый датирован 2004 г., второй — 2002-м.

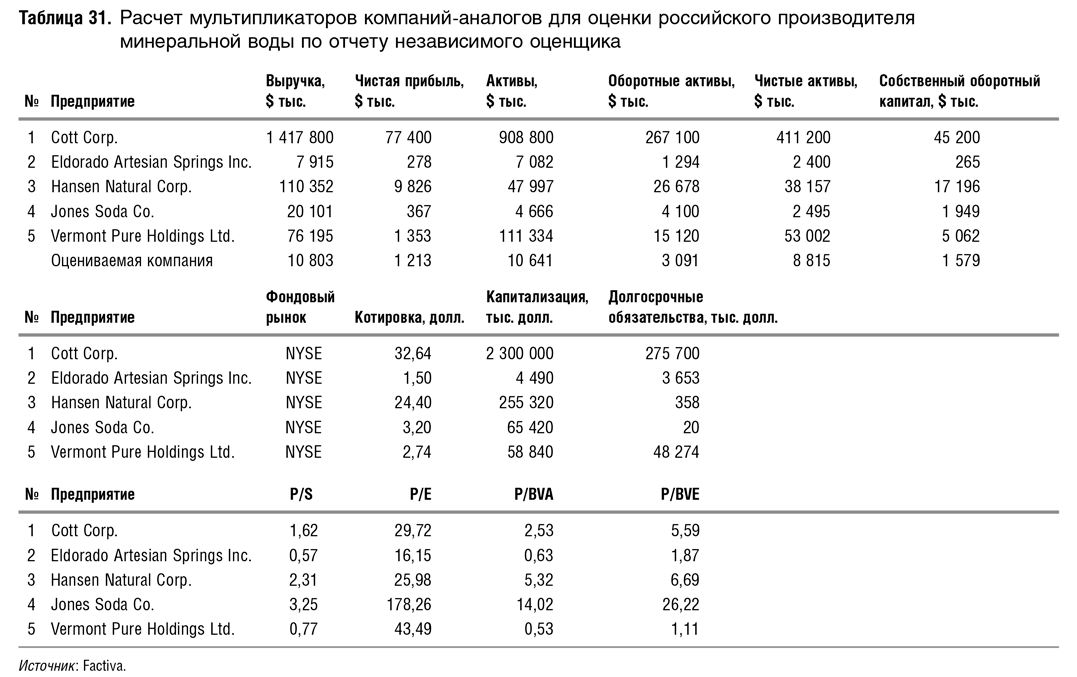

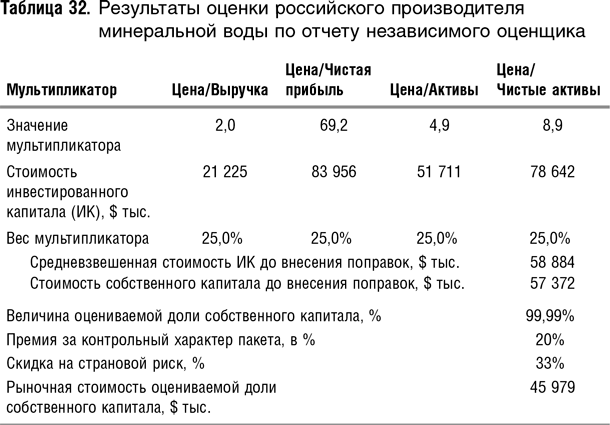

Первый случай — это оценка небольшого российского производителя (с выручкой чуть более $10 млн) с брендом регионального значения. Сначала представлю вам картину в том виде, в каком она появилась в отчете об оценке акций этой компании.

Я специально даю всю картину целиком в том виде, в каком она попала мне в руки, чтобы объяснить элементарную вещь — оценка должна быть показана так, чтобы читающему все было понятно. Первые мои вопросы — к формату представления:

- Оценщик финансовые показатели компаний-аналогов дает, а оцениваемой компании — нет. Где мне их искать: в других частях отчета, в первичной документации? Верить оценщику на слово, что он использовал правильные данные? Хорошим тоном является, конечно же, приведение всех данных, использованных при расчетах, в финальных таблицах.

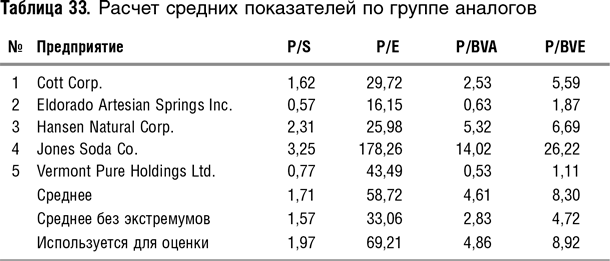

- Неудобно, когда в таблице с мультипликаторами конкретных компаний не приводятся средние значения по выборке. Обычно так не делают. Отсутствие средних в таблице подвигло меня на то, чтобы проверить результаты, и я сделала расчеты средних сама. Они оказались совсем другими. Тогда я рассчитала средние без крайних значений. Они тоже не сошлись. Ниже я привожу таблицу с результатами моих упражнений — в трех нижних строках приводятся среднее значение мультипликатора, среднее без крайних значений и то, которое использовалось для оценки. Что характерно, во всех случаях выбранный оценщиком мультипликатор был выше, чем любое из двух подсчитанных мной средних. Взгляните сами. Объяснений таким расхождениям у меня нет. Может быть, автор этой оценки случайно прочитает мою книгу, опознает свои расчеты и напишет мне по электронной почте?

Но продолжим. Пока мы говорили о вещах формальных — «внешнем виде» оценки, соответствии средних, используемых для оценки, средним по выборке. Давайте займемся более концептуальными вещами.

Например, взглянем на абсолютные значения мультипликаторов, которые использовались для оценки. Это показатель «цена/выручка», равный 2, «цена/прибыль», равный 69, и «цена/общие активы», равный 4,9. При этом столь высокий «средний» P/E явно получен по той причине, что выборка состоит всего из 5 компаний, у одной из которых P/E равен 178. Это маленькая компания пока малоприбыльна — именно поэтому она имеет такой высокий P/E. Забудем о том, что мультипликаторы некорректно рассчитаны. Даже без проверки расчетов, на основе здравого смысла понятно, что они очень высоки, если учесть, что речь идет о небольшой компании, перспективы выживания которой отнюдь не очевидны (об этом ниже).

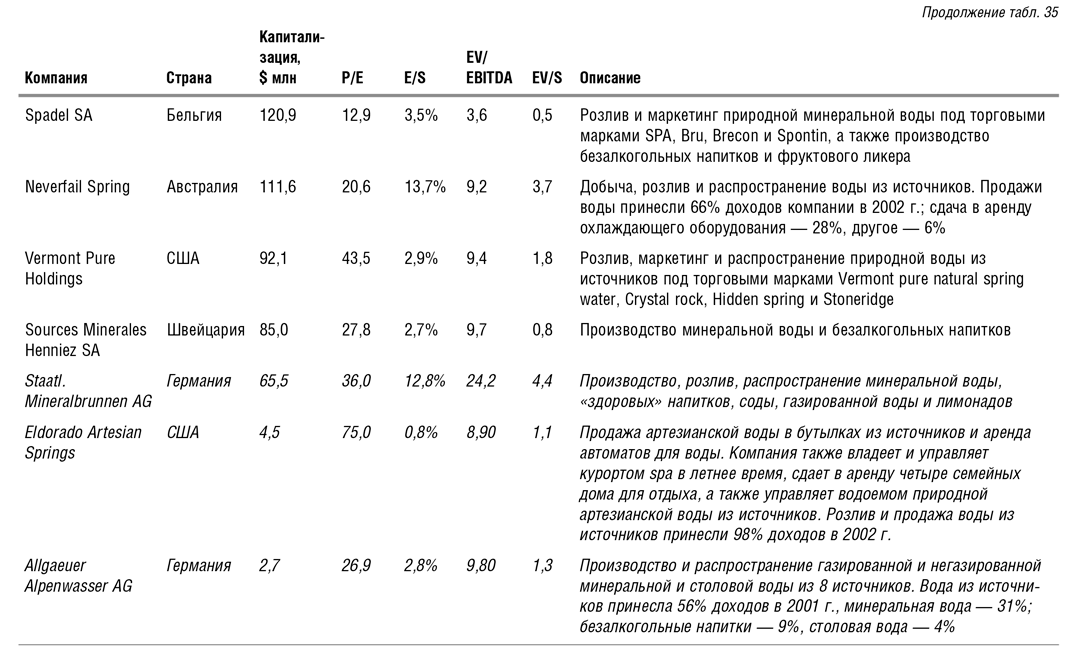

А теперь взглянем на аналоги. Почему их так мало? Котируемых компаний по производству минеральной воды гораздо больше. Допустим, автор сократил выборку, поскольку выбрал самые близкие аналоги. Так ли это? Каково качество этой выборки? Для проверки посмотрим, чем занимается каждая из этих компаний. Вот что получается:

- Компании выборки работают в различных сегментах рынка безалкогольных напитков. Так, Hansen и Jones Soda специализируются на энергетических и «спортивных» напитках, помимо этого Hansen выпускает холодный чай, кофе и соевые напитки. Рынки этих напитков в США растут быстрее, и теоретически в цену акций компаний, работающих на этих рынках, должен быть заложен больший ожидаемый рост.

- Компания Cott производит продукцию под чужими торговыми марками (private label) — это другой бизнес, маржинальность его существенно ниже, нежели производства воды под собственным брендом. Кроме того, Cott нужно было бы из выборки исключить и по другой причине — ее объем продаж в 150 раз выше, чем у оцениваемой компании.

- Vermont Pure Holdings развозит производимые ей напитки по офисам. Это тоже другой бизнес — как минимум на 50% логистика.

Итак, даже по краткому описанию бизнеса компаний понятно, что лишь компания Eldorado сопоставима с оцениваемой. Кстати, обратите внимание, что мультипликаторы этой компании отнюдь не так высоки: P/S и P/BVA — около 0,6, P/E — примерно 16. Теплее, как говорится. (Забегая вперед, скажу, что оценка нашей компании по мультипликаторам Eldorado дала бы цифры в 3–4 раза ниже представленных в отчете.)

Но и это еще не все. Взгляните на финальные результаты. Акционерный капитал компании оценен в сумму от $21 до $84 млн. Не слишком ли большой разброс? Корректно ли усреднять 21 и 84? На мой взгляд, нет. Этому есть три причины.

Во-первых, я не большой сторонник взвешивания разных оценок по разным мультипликаторам и получения средней оценки. Я считаю, что лучше этого не делать, а давать диапазон значений. Исключение составляют случаи, когда оценка производится для юридических целей в соответствии с Законом об оценочной деятельности от 29 июля 1998 г. № 135-ФЗ — тогда нужны конкретные данные, диапазон давать нельзя. (Мы рассматриваем как раз такой случай, что частично извиняет оценщика.)

Во-вторых, авторы оценки придали равные веса оценкам по выручке, прибыли, совокупным активам и чистым активам. Как мы помним из вышеизложенной теории, показатель P/BVA в принципе некорректен, так как никак не отражает разную долговую нагрузку компаний. В данном примере все аналоги — публичные компании, т.е. их долги известны. Так что же мешает рассчитать EV/BVA? Допустим, мы это сделали — рассчитали EV/BVA вместо P/BVA. Стоит ли дополнять его другим показателем — P/BV, а потом усреднять результат? Наверное, нет, ведь эти показатели очень похожи, только EV/BVA, скорее всего, точнее. К тому же получилось, что автор расчета на 50% оценивает компанию по доходам, а на 50% — по активам. Та ли это компания, которую корректно оценивать по активам? На мой взгляд, нет. Производство минеральной воды — относительно низкокапиталоемкий бизнес (а как мы помним из теории, балансовые показатели для оценки такого бизнеса плохо применимы), основные затраты здесь — на маркетинг, что не отражается на балансе. Я бы не использовала балансовые показатели в принципе. Я, пожалуй, взяла бы P/S и EV/EBITDА вместо P/E (чтобы избежать проблем с высоким P/E из-за низкой прибыли).

В-третьих, в данном примере усреднение смотрится странно еще и потому, что разброс значений слишком велик. Такой разброс, скорее всего, свидетельствует о некорректности расчета. Расхождение оценки по доходным и балансовым показателям еще можно объяснить: например, тем, что это убыточный бизнес с высокой ликвидационной стоимостью активов, что компания работает на арендованных мощностях, использует аутсорсинг или что-то подобное, но это не наш случай. Здесь наблюдается расхождение в оценке в 4 раза по выручке и чистой прибыли — и тот и другой доходные показатели. Скорее нужно сделать вывод о том, что верна одна из этих двух оценок, и подумать, какая из них, нежели усреднять полученные результаты.

Подведем итог. Вызывают сомнения:

- подбор аналогов и их количество (статистическая значимость результата);

- выбор мультипликаторов;

- корректность P/BVA в принципе;

- расчет средних значений мультипликаторов;

- веса мультипликаторов для расчета оцениваемой стоимости.

Иными словами, вызывают сомнение абсолютно все элементы оценки. И эту оценку на основе имеющихся данных невозможно скорректировать!

Напоследок скажу, что перерасчет мультипликаторов мы проводить не стали, но провели оценку этой компании двумя методами — по дисконтируемым денежным потокам и по активам. По денежным потокам мы получили около $10 млн, а ликвидационная стоимость составила около $7 млн. Судьбу крошечного регионального производителя минеральной воды в России трудно предсказать в силу активной консолидации розницы. Крупные розничные сети держат на полках 7–8 брендов. Очень условно: если ты компания номер 5 по доле рынка, то твои перспективы могут быть прекрасными, а если номер 10 — то ты можешь пойти ко дну. Оцениваемая компания находилась на тот момент в пограничном положении, ее мог ждать и тот и другой исход. Именно это и отражает цифра $10 млн, подразумевающая выживание, но не взрывной рост. Дело было, как мы помним, в 2004 г. Сейчас 2017-й. Эта минеральная вода еще встречается в магазинах, значит, худшего сценария удалось избежать…

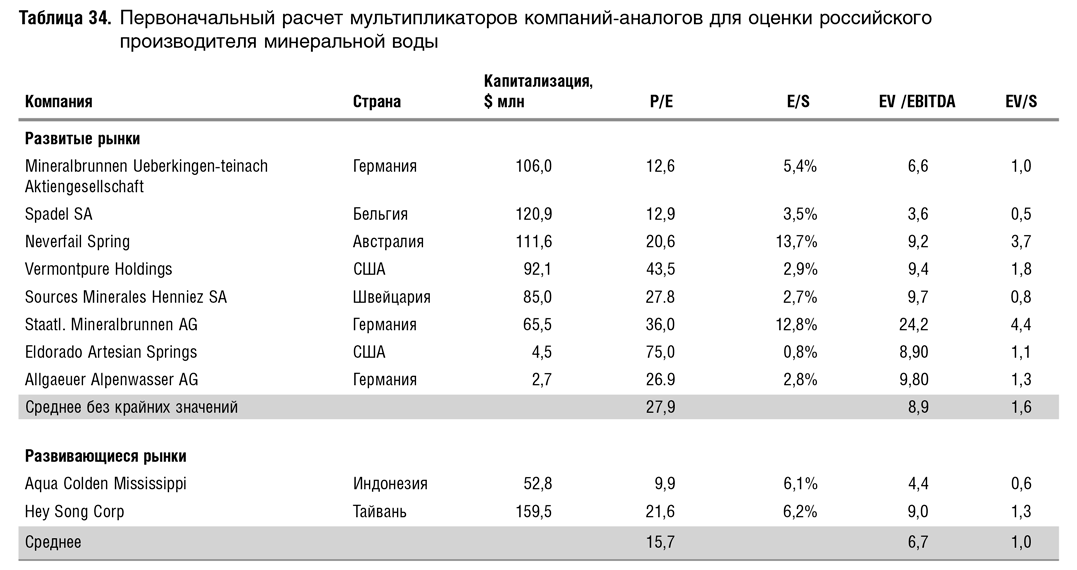

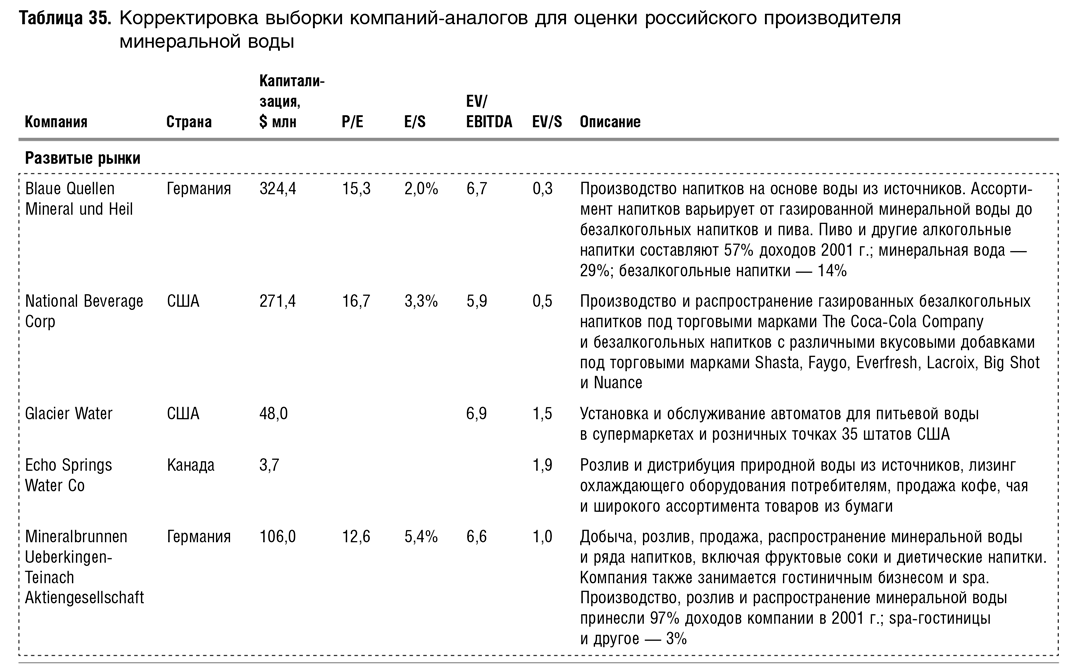

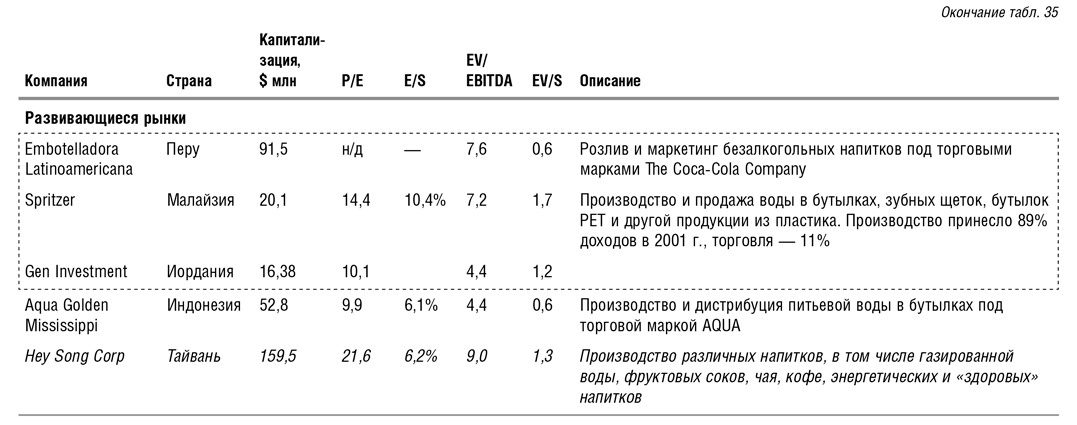

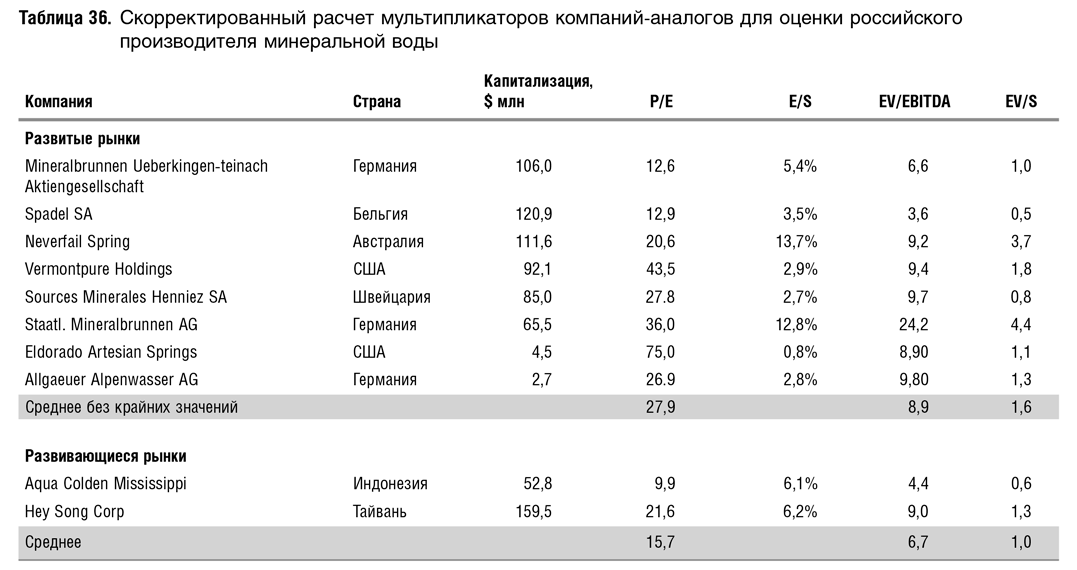

А теперь второй пример про минеральную воду. Я убеждена, что в предыдущем примере оценщик не столько пытался «натянуть цифру», сколько просто не имел необходимой квалификации. Ибо, если вы суперпрофессионал, то «натягивать цифру» можно виртуозно. Данный пример из этой серии. Здесь у меня нет претензий ни к размеру выборки, ни к подбору мультипликаторов, ни к их расчету. На первый взгляд все безупречно. Почти… Немного предыстории. Я представляла продавца — известную и относительно крупную российскую компанию по производству минеральной воды. Оценка была предоставлена одним из заинтересованных покупателей — фондом портфельных инвестиций. Казалось бы, вопросов по расчету не возникало. Но мы проверили их выборку (табл. 34) и пришли к выводу, что кое-какие компании нужно исключить (обведены пунктиром в табл. 35), поскольку это слишком далекие аналоги, а кое-каких недостает (выделены курсивом в этой же таблице), среди них, кстати, и знакомая нам Eldorado. При расчетах по новой выборке все мультипликаторы магическим образом увеличились (табл. 36), рост составил от 15 до 50%. Было ли это случайностью или выборка была «подкорректирована» покупателем, я не знаю. Обнаружить такое завышение или занижение крайне сложно, так как нужно «перелопатить» всех мировых производителей, а это занимает не один день.

13.4. Использование мультипликаторов в эвристических правилах, применяемых при оценке акций

Покупка акций по разумным ценам является необходимым (но недостаточным) условием успешного инвестирования, поэтому многие выдающие инвесторы выработали для себя правила, определяющие, по каким мультипликаторам акции покупать можно, а по каким — нет.

Зачастую эти правила эвристические. На всякий случай поясню, что такое эвристическое правило, или алгоритм. Эвристический алгоритм — это такой алгоритм решения задачи, который не имеет строгого обоснования, правильность которого для всех возможных случаев не доказана (напротив, может быть даже доказано, что он формально неверен), но про который известно, что он дает достаточно хорошее, приемлемое решение в большинстве случаев. Проще говоря, эвристика — это не полностью математически обоснованный или даже не совсем корректный, но практически полезный алгоритм.

Бенджамин Грэм, автор знаменитых книг «Анализ ценных бумаг» (Security Analysis) и «Разумный инвестор» (Intelligent Investor), говорил о том, что акции консервативного портфеля должны удовлетворять требованию умеренной цены. Умеренной он считал цену в том случае, если P/E компании, рассчитанный исходя из ее средней прибыли за последние три года, не превышал 15, а P/BV — 1,5 (либо как альтернатива произведение P/E на P/BV не превышало 22,5) [Грэм 2017, с. 327]. Как видите, Грэм не различает быстро и медленно растущие акции и предлагает инвестировать только в надежные акции, которые, как правило, растут не очень быстро. Его требование к росту прибыли — на треть за 10 лет, что составляет 2,9% в год с учетом сложных процентов. Не надо забывать, что это писалось в годы, когда инфляции по сути не было, т.е. речь шла о росте в реальном выражении. Таким образом, можно сказать, что используемые им мультипликаторы и их бенчмарковые значения Грэм считает корректными для медленно растущих (по нынешним меркам) бизнесов.

Вышеупомянутые Питер Линч и Джон Нефф — фонд последнего Winsdor давал доходность на 3,5 процентных пункта выше доходности индексного фонда на протяжении 30 с лишним лет, — предлагают рассчитывать нормативный мультипликатор P/E в зависимости от ожидаемого роста. Линч использует такое правило, которое назовем «первым критерием Линча»: показатель P/E акции, которую можно покупать в портфель, не должен превышать ожидаемых темпов ее роста. Иными словами, если ожидаемый рост 10%, то за нее можно платить не более 10 годовых прибылей, если прибыль будет увеличиваться на 15% в год — то 15, а если на 20% — то акцию можно приобрести и по P/E, равному 20. Вот как разъясняет это правило сам Линч: «…если P/E меньше, чем темпы роста, то, возможно, вы нашли выгодный вариант. Например, компания, которая растет темпом 12% в год и имеет P/E = 6, — это очень привлекательное вложение. С другой стороны, компания с темпом роста 6%, котирующаяся по P/E = 12, — вложение непривлекательное, цена такой акции может упасть.

В общем, если значение P/E равно половине темпов роста, то это очень обнадеживает, а если в два раза превышает темп роста — то это очень плохой признак. <…>

Чуть более сложная формула (назовем ее «вторым критерием Линча» — Е.Ч.) позволяет не только сравнивать темпы роста и P/E, но и принимать во внимание дивиденды. Найдите долгосрочные темпы роста прибыли (допустим, у компании Х они составляют 12%) и добавьте дивидендную доходность (пусть у компании Х это 3%). Сложите их и разделите сумму на показатель P/E (у компании Х он, скажем, 10). Получаем: 12 плюс 3 делим на 10 — это 1,5. Если получившееся число меньше единицы, то это плохо, 1,5 — нормально, но на самом деле лучше искать акции, у которых этот показатель равен двум или больше. У компании с 15%-ным ростом, дивидендной доходностью 3%, торгующейся по P/E = 6, этот показатель равен аж 3 — роскошный вариант» [Линч 2008, с. 199].

Нефф применяет такие же подходы к анализу переоцененности и недооцененности акций. Он использует показатель «сумма темпов роста и дивидендной доходности, деленная на P/E», или  т.е. по сути дела «второй критерий Линча». Чем второй критерий Линча выше, тем лучше. Нижняя граница толерантности для данного показателя у Неффа составляет 0,7, т.е. если он меньше, то инвестировать нельзя. Будучи управляющим фондом Windsor, для своих вложений Нефф методически выискивал акции, второй критерий Линча для которых был бы равен двум, но он уверяет, что найти акции, у которых этот показатель достигает 3, тоже реально. Так, в 1984 г. резко обесценились акции грузоперевозчиков. Его внимание привлекла компания Yellow Freight, темпы роста которой составляли 12%, дивидендная доходность — 3,5%, а Р/Е было равно 6.

т.е. по сути дела «второй критерий Линча». Чем второй критерий Линча выше, тем лучше. Нижняя граница толерантности для данного показателя у Неффа составляет 0,7, т.е. если он меньше, то инвестировать нельзя. Будучи управляющим фондом Windsor, для своих вложений Нефф методически выискивал акции, второй критерий Линча для которых был бы равен двум, но он уверяет, что найти акции, у которых этот показатель достигает 3, тоже реально. Так, в 1984 г. резко обесценились акции грузоперевозчиков. Его внимание привлекла компания Yellow Freight, темпы роста которой составляли 12%, дивидендная доходность — 3,5%, а Р/Е было равно 6.

Концу 1990-х гг. эту стратегию стало трудно реализовывать. В начале 1999 г. долгосрочный рост прибыли компаний из списка S&P 500 составлял 8%, а дивидендная доходность — 1,1%, что дает совокупную доходность 9,1%. В то же время Р/Е индекса приближался к 27, т.е. наш показатель составлял всего 0,33. Это опять же свидетельствует о переоцененности рынка в целом [Neff 1999, p. 74].

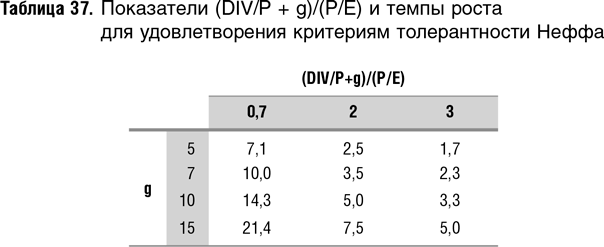

Понять, о чем говорит Нефф, поможет табл. 37.

В этой таблице представлен упрощенный вариант расчетов для случая, когда дивиденды равны нулю, т.е. инвестор получает всю доходность за счет роста курсовой стоимости.

В табл. 37 в предположении о том, что DIV = 0, т.е. инвестор получает всю доходность за счет курсовой стоимости, рассчитаны показатели P/E, по которым нужно купить акции, чтобы удовлетворить определенному соотношению (DIV/P+g)/(Р/E). При этом в колонках идут соответствующие соотношения (от 0,7 до 3), в строках — темп роста компании (от 5 до 15%), а на их пересечениях соответствующий Р/E. Возьмем нижнюю границу толерантности Неффа ((DIV/P+g)/(Р/E) = 0,7). Получается, чтобы удовлетворить «второму критерию Линча», нужно купить компанию, растущую темпом 5% в год, не дороже чем за семь годовых прибылей, темпом 15% в год — не дороже чем по P/E = 21,4, и т.д. В идеале, т.е. для того, чтобы «второй критерий Линча» был равен трем, нужно купить компанию, растущую темпом 15%, за пять годовых прибылей. На мой взгляд, это возможно только в исключительной ситуации, если учесть, что желательно еще и инвестировать в компании с крепким финансовым положением.

Еще я встречала такое эвристическое правило: «Если вы купите акции по P/E = 20, то, скорее всего, заработаете 10%, по P/E = 15 — 15%, по P/E = 10 — 20%». К сожалению, не помню, кто это сказал, и не могу дать ссылку на источник, но уверена, что кто-то из тех, чей подход я разделяю. Конечно, не стоит воспринимать это правило как безоговорочное — исключения, как в ту, так и в другую сторону, разумеется, бывают, и в этом правиле важны слова «скорее всего».

Надеюсь, что тем моим читателям, которые сами инвестируют в акции, эти простые, не претендующие на научную точность, приемы, помогут быть более осмотрительными.