Пенсия и будущее детей

Важность страхования

Прежде чем перейти к обсуждению пенсии и «детских» накоплений, давайте поговорим о важности страхования. Хочу немного «промыть» вам мозги, если позволите. Если нет — смело листайте дальше, но прислушаться к моим словам стоит.

Сразу хочу предупредить, что разговоры о страховании — они немножко на грани добра и зла, среди тех вещей, о которых говорить не очень принято. Никто не любит обсуждать несчастья, болезни и смерть. Но никто из нас, к сожалению, не вечен.

На мой взгляд, стоит в этом плане брать пример с Запада, где обсуждение подобных вопросов — норма. Да, часто даже составление плана собственных похорон ни у кого не вызывает отторжения. Это ведь на самом деле не про смерть, а про жизнь. Про заботу о своих близких, которые остаются после вас.

Ну да ладно, вернемся к страхованию.

Мы с вами работаем, создаем компании, строим дома, покупаем квартиры, обставляем их, приобретаем машины, женимся и выходим замуж, рожаем детей… Просто живем и заботимся о своем здоровье, в конце концов. И кажется, что всякие ЧП случаются с другими, но не с вами. И дай Бог, чтобы так! Но жизнь зачастую диктует свои правила.

Случай с моей подругой. Бабушка ушла в магазин за продуктами, в ее отсутствие приходил курьер, звонил в дверной звонок. Короткое замыкание в проводке, и, когда бабушка вернулась из магазина, квартира выгорела дотла. Все вещи, деньги, документы, мебель — абсолютно все! Страховки нет.

Реальный случай со мной. Упала на лестнице, повредила колено. МРТ, осмотры врачей, костыли, ортез, физиотерапия — все это встало в копеечку. Деньги я взяла из подушки безопасности, но ведь ее потом надо пополнять. Благо есть страховка, которая постфактум покрыла расходы на лечение, и подушка легко была восстановлена.

Таких историй рассказать можно немало. Важно понимать, что цена страховки — капля в море по сравнению с тем, что вы уже вложили в свое имущество. И гораздо проще заплатить сейчас, чем заново все восстанавливать потом. А если речь идет о страховании здоровья и жизни, то тут даже не обсуждается. Вы — самое дорогое, что у вас есть!

В моей семье застраховано абсолютно всё: недвижимость, машины по КАСКО и ДСАГО, страхование жизни и здоровья у всех членов семьи. Когда ездим в отпуск, я беру расширенные страховки. Я страхую грузы при перевозках, страхую свою ответственность перед третьими лицами как бизнесмен.

Советую вам задуматься на эту тему. Страхование — не бизнес, на котором вы можете нажиться. «Выиграть» застрахованный может, только получив ущерб в реальности. Поэтому тут речь идет о выходе в ноль, спокойном сне по ночам и чувстве уверенности в завтрашнем дне. Чего я вам всем и желаю!

Резюме:

Подумайте, какие страховки вам нужны.

Сам себе пенсионный фонд

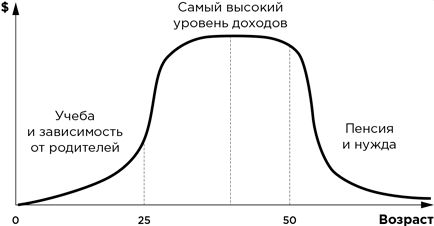

Вспоминая начало книги и сценарии жизни, хочу привести еще одну диаграмму:

Стандартный цикл движения денег на протяжении жизни. Этакий слон в удаве из «Маленького принца». Но, если серьезно, картина удручает. После пятидесяти лет доходы среднестатистического россиянина падают, причем существенно. А слова «пенсия» и «нужда» — уже практически синонимы.

Нас с вами такая ситуация не устраивает. Мы должны стремиться к достойному уровню жизни на пенсии. И для этого нужно… организовать себе пенсию самостоятельно. Да-да, не надеяться на государство и детей, а действовать. И чем раньше, тем лучше!

Тема эта достаточно спорная. Многие уверены, что, платя налоги, они обязаны получать от государства достойную поддержку. Не спорю, рациональное зерно тут есть. Но можно бесконечно стучаться в закрытую дверь хоть рукой, хоть лбом, хоть чем. Если вам не хотят открыть — не откроют.

Я за то, чтобы энергию, которую другие тратят на борьбу с ветряными мельницами и разговоры по вечерам на кухне, пустить в созидание. Созидание собственного будущего. Тем более что это несложно.

Какой уровень доходов вы хотите иметь на пенсии? Предположим, 27 000 рублей в месяц. Но это в сегодняшних деньгах. А через 20 лет при средней инфляции 8% эта сумма увеличится уже до 185 000 в месяц. Рассчитано при помощи формулы будущей стоимости цели, о которой мы говорили.

Да, расчеты примерные, но ориентироваться на них очень важно. Важно понимать, что за значительный промежуток времени цены изменятся кардинально. И наша задача — подстраховаться, подстелить себе соломки. А если точнее — обогнать инфляцию за счет инвестиций.

Еще одно доказательство в копилку того, что нужно надеяться только на себя, это устройство пенсионного обеспечения и планы по проведению очередной пенсионной реформы. На момент написания этой книги система устроена следующим образом.

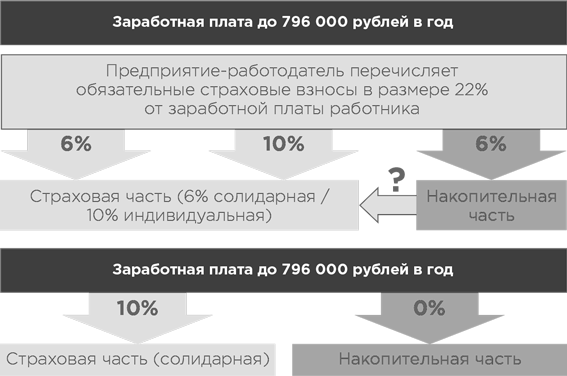

До 2014 года работодатель отчислял за вас обязательные страховые взносы в размере 22% сверху вашей заработной платы. Из этих взносов 6% шло на солидарную страховую часть, 10% на индивидуальную и 6% на накопительную. То есть 6% падало на ваш личный накопительный пенсионный счет.

Если ваша зарплата была больше 66 000 рублей в месяц, то по достижению суммарных выплат по зарплате в 796 000 рублей, работодатель начинал отчислять только 10% в солидарную страховую часть.

Однако после 2014 года накопительная часть была заморожена, и те 6%, которые раньше попадали в вашу накопительную часть, теперь отправляются в «общий котел», обеспечивая выплаты пенсий сегодняшним пенсионерам. Вам же взамен начисляются баллы, которые по выходу на пенсию будут обратно пересчитаны в рубли. Чем больше баллов, тем выше пенсия.

Однако пенсионная реформа на этом не останавливается. Из последних задумок правительства: концепция, подразумевающая самостоятельно отчисление гражданами средств на накопительные пенсионные счета. То есть раньше за вас это делал работодатель, а теперь будете делать вы сами. Однако пока решения такого не принято и как будет на практике — еще неясно.

С одной стороны, нововведение спорное. С другой — мне оно импонирует. Объясню почему. Сейчас формирование пенсии происходит для людей неосознанно, они не знают, как функционирует система. И в памяти фиксируется только то, что был факт уплаты налогов, значит, государство мне должно — и желательно побольше. Переход же к самостоятельному формированию пенсии сделает процесс гораздо более обдуманным и понятным. Отчислять деньги из своего кармана — такое сложно пропустить!

Что можно делать сейчас? Варианта три: ничего не делать, пытаться увеличить официальную пенсию и формировать пенсию самостоятельно. Как вы поняли, я за последний вариант. Сейчас расскажу, как это можно реализовать на практике.

Система под кодовым названием «Сам себе пенсионный фонд».

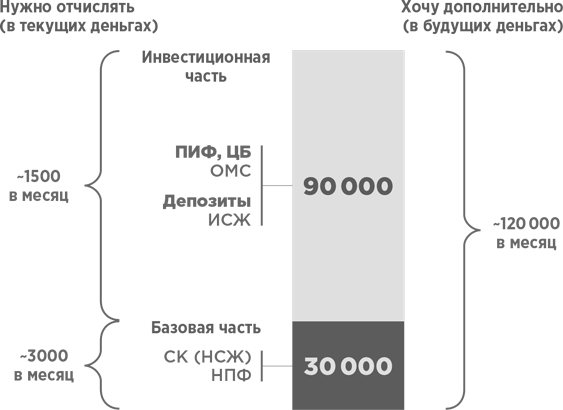

Предположим, что вы хотите получить (в будущих деньгах) порядка 120 000 рублей в месяц. Для этого сегодня нужно откладывать около 4500. Цифры будут колебаться в зависимости от ваших финансовых аппетитов и срока до пенсии, это не суть важно. Нам главное разобраться с основными принципами.

Есть два основных блока: базовая и инвестиционная части. Базовая — это суперконсервативные инвестиции, отвечающие, условно, за «хлеб» на пенсии. А инвестиционная — это «масло», «сыр» или, может быть, даже «икорка» на этом хлебе.

Базовую часть лучше всего формировать при помощи вложений в негосударственный пенсионный фонд (НПФ) или в накопительное страхование жизни (НСЖ).

НПФ. Помимо того, что фонды могут хранить деньги, отчисляемые туда работодателями, у них есть еще и личные программы пенсионного страхования. Это как раз то, что нам нужно. Вам остается только подобрать оптимальную сумму, срок взносов и начинать платить. По достижению пенсионного возврата НПФ начнет вам ежемесячно выплачивать пенсию вдобавок к государственной.

НПФ направит ваши средства в управляющую компанию, которая будет их инвестировать с целью получения доходности. Результаты у ведущих НПФ очень неплохие (как минимум на несколько процентных пунктов лучше банковских депозитов).

Говоря о НПФ, многие путаются в том, о каких накоплениях идет речь. Нужно разделять — есть ваши накопления, отчисленные работодателем до 2014 года и с тех пор неизменные. Они лежат у большинства в государственном пенсионном фонде, при желании их можно перевести в частный. А еще у вас есть возможность вносить на новый счет свои средства. Эти пенсионные накопления никак не объединяются с теми, что от работодателя, а существуют параллельно друг с другом.

НСЖ. Чтобы лучше понять, что это за продукт, проведу аналогию с КАСКО для машины. Только сейчас это КАСКО выпущено на вас. И если автомобильная страховка «сгорает» в конце года при отсутствии страховых случаев, то суммы, внесенные по НСЖ, накапливаются за вычетом небольшой страховой составляющей. И в конце срока страхования вы можете забрать достаточно большую сумму.

Важно понимать, что НСЖ — это не про заработок. Доходность будет совсем небольшая, около 6–10% годовых. НСЖ — это про сохранение средств, покрытие инфляции и страховую защиту. И тут возникает вопрос: а зачем мне этот полис, если я могу эти деньги просто инвестировать?

Травмы, несчастные случаи, смертельные заболевания, госпитализации, инвалидность, смерть — все это покрывает НСЖ. Более того, если клиент получает инвалидность, страховая компания продолжит выплачивать за него взносы до конца срока действия полиса и клиент в любом случае получит изначально оговоренную сумму. Вот самое большое и важное отличие от любого депозита.

Если же рассматривать НСЖ как пенсионные накопления, то тут история такая же, как с НПФ. Вы ежегодно платите весь положенный срок, а в конце не забираете деньги, а оставляете их в страховой компании, забирая ежемесячно небольшими кусками. При этом на остаток денег также начисляются проценты, что позволяет со временем получать все бóльшие и бóльшие выплаты.

Отличие НСЖ от НПФ в плане пенсии в том, что НПФ привязан к официальному пенсионному возрасту, значит, начать получать выплаты раньше достижения 55 или 60 лет вы не сможете, а в НСЖ вы выбираете любой удобный вам срок старта пенсии.

После формирования базовой части вам нужна инвестиционная. И это все то, о чем мы говорили в главах про инвестиции. Абсолютно все рассмотренные инструменты подходят для накопления и увеличения капитала.

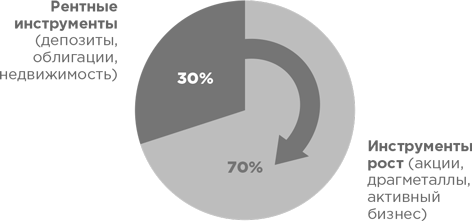

Распределить их в портфеле можно в пропорции 30 на 70, где 30% будут составлять рентные инструменты (то есть с гарантированным или пассивным доходом), а 70% — инструменты роста (акции, драгметаллы, активный бизнес). Такой подход позволит полностью обеспечить себя «хлебом с маслом».

Тем, у кого пенсия наступит через десять лет или даже раньше, и НСЖ, и НПФ, и даже инвестиции не дадут желаемого пассивного дохода. Я крайне рекомендую подумать о покупке квартиры для сдачи, направив на это все силы и средства. Подробно я изложила свои мысли на эту тему раньше, в главе про недвижимость.

Резюме:

Подумайте, как обеспечить себе ежемесячный доход после наступления пенсионного возраста.

«Детские» деньги

В качестве завершающего аккорда — «детские» накопления. Для кого-то это будет стартовый капитал ребенку в жизнь, кто-то оплатит детям учебу, а кто-то купит недвижимость. Не так важна цель, как важно суметь этот «детский» капитал сформировать в принципе.

Меня часто спрашивают: существуют ли «детские» счета, которые можно открыть и копить деньги для ребенка? Подобных счетов нет. Но есть инвестиционные продукты, которые решают задачу формирования «детского» капитала.

Это может быть, например, покупка золота, ценных бумаг, накопительное страхование жизни, открытие обычного депозита или паевые фонды. Вот о них и поговорим. Самая простая комбинация распределения средств, о которой мы уже говорили, — 50% в фонды акций и 50% в фонды облигаций.

Для примера возьмем управляющую компанию «Открытие» и ПИФы облигации и акции. Среднегодовая доходность этих фондов — 14,2% и 14,6% соответственно. Минимальная сумма для первого взноса — 5000 рублей, для последующих — 1500 рублей. Предположим, что вашему ребенку сейчас год, инвестировать вы хотите до его семнадцатилетия (к поступлению в вуз).

Рассчитаем три варианта:

- минимальное пополнение 1500 в месяц;

- среднее пополнение 5000 в месяц;

- значительное пополнение 10 000 в месяц.

В первом случае за 16 лет у вас сформируется сумма 736 000. Во втором случае — 2 396 000 рублей. В третьем — 4 760 000 рублей.

Если же вашему ребенку сейчас 11 лет и в запасе у вас осталось всего 6 лет, то, чтобы добиться минимального результата 736 000 за это время, ежемесячно придется откладывать по 7300 рублей.

Это самый стандартный пример инвестиционного портфеля. Небольшой порог входа и минимальных ежемесячных пополнений делает схему доступной для семей с практически любым уровнем дохода. При этом доходность значительно опережает банковские депозиты.

Вы можете выбрать и другие варианты. Но главное — начните уже сейчас. Столько, сколько есть: 100 рублей, 1000 рублей, 100 000 — это не важно. Время важнее. Чем раньше вы начнете, тем больше получите в итоге, потому что вступает в действие чудо капитализации — проценты приносят проценты. Дело не в том, чтобы бежать быстро, а в том, чтобы выбежать раньше всех.

Простой пример: у вас родился ребенок, и вы начали инвестировать по 1500 рублей в месяц под 9% годовых. К восемнадцатилетию на его счету будет 817 000 рублей. А если класть эти деньги не на депозит, а вкладывать в более доходные инструменты, процентов под 15 годовых, то к совершеннолетию ваш ребенок получит 1 676 000. А начиналось все с 1500 рублей в месяц!

Отлично подходит для накопления ребенку на будущее накопительное страхование жизни (НСЖ). У меня открыты полисы на всю семью. И что бы ни случилось со мной или мужем, дети в любом случае получат к 21 году итоговый капитал и страховые выплаты.

До 1,5 лет государство выплачивает пособия всем молодым мамам. Его тоже можно инвестировать! И вообще я крайне рекомендую активно получать положенные на детей выплаты, но стараться по возможности не тратить их, а именно вкладывать в счет будущего депозита. К слову, в Московском регионе за троих детей до их 1,5 лет я суммарно получила почти 1,5 миллиона рублей. Это очень существенная сумма.

Оцените свои возможности, подберите инструменты и начните формировать будущее своего ребенка уже сегодня. Прямо сейчас, пока читаете эту книгу, откройте мобильный банк, создайте там накопительный счет и отложите хотя бы 100 рублей. Две минуты времени — и начало уже положено. Если сочтете потом, что ребенок не готов получить большую сумму, сделаете себе прибавку к пенсии.

Резюме:

- Подумайте, сколько денег ежемесячно вы можете выделить на «детские» накопления?

- Определите инструменты инвестирования, чтобы обеспечить будущее своих детей.