Отрасли с регулируемыми сервисами

Банковское дело, страхование и финансы

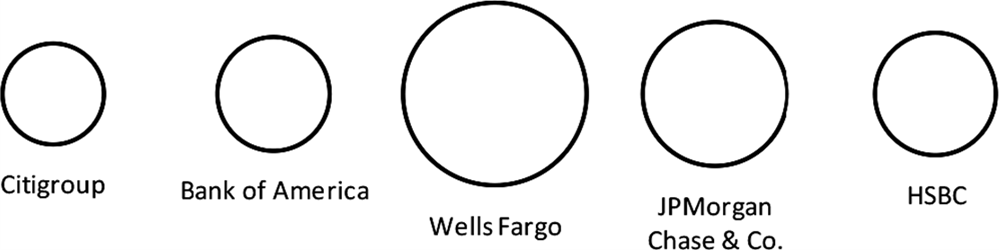

Не считая платежей, банковское дело и финансы были устойчивыми к действию Онлайн-гравитации. В традиционном банковском деле существует множество «планет» как внутри конкретной страны, так и во всем мире: Wells Fargo, JPMorgan Chase & Co., Industrial and Commercial Bank of China, HSBC, Bank of America. Ниже наглядно показано, как эти банковские гиганты соотносятся по размеру.

Глобальные банковский офлайн-банки

Планеты оцениваются по относительной рыночной стоимости ведущих розничных банков мира. Источник данных: оценки государственных компаний, январь 2015 г.

Остается увидеть, как эти наиболее регулируемые отрасли в целом будут развиваться в свете Онлайн-гравитации, но мы уже видим следующие изменения в некоторых их сегментах:

• В сфере розничных банковских услуг, в области равноправного кредитования такие онлайн-организации, как Zopa в Великобритании, SocietyOne в Австралии и Lending Club в Соединенных Штатах, являются инновационными, хотя зарубежные игроки еще не появились.

• В финансировании «новой концепции для продукта» краудфандинговый веб-сайт Kickstarter создал рискованный рынок, где пользователи и клиенты готовы экспериментировать и рисковать, инвестируя предварительные заказы на перспективные новые услуги и продукты.

• В личном страховании путешествий WorldNomads создал глобальный онлайн-сегмент.

• В денежных переводах и иностранной валюте традиционные игроки, такие как Western Union и MoneyGram, теперь предлагают онлайн-услуги для перевода средств семье и друзьям на международном уровне. У малых предприятий, которые нуждаются в услугах по обмену иностранной валюты, есть ряд новых глобальных небанковских компаний, которые могут выполнить их требования онлайн, включая Currencies Direct, World First и OzForex.

И хотя сейчас мы уже привыкли покупать платья или туфли из-за рубежа в интернет-магазинах или даже покупать акции компании на зарубежной фондовой бирже, не так распространено брать кредит или открывать сберегательный счет в заграничном банке. Не распространена и заграничная ипотека.

Интересная золотая середина

На полпути между компаниями, которые живут в режиме офлайн и онлайн, есть такие компании, как Nike и Tesco, которые отлично уживаются в обоих мирах.

Доля онлайн-продаж Nike хоть и небольшая (она оценивается всего в два процента от общего объема продаж), но она стремительно растет, а новаторские продукты, такие как Nike + Sensor и уже снятые с продажи Nike + FuelBand, демонстрируют свою готовность покорять онлайн-мир.

Идея Nike по установлению датчиков в кроссовки, которые позволяют записывать данные о ваших пробежках и делиться ими с вашими друзьями онлайн, очень интересный способ использования интернета для улучшения продукта. Цифровая экосистема Nike + теперь насчитывает более 18 миллионов человек, которые пользуются ей по всему миру.

Крупнейший розничный магазин Соединенного Королевства, Tesco, является еще одним офлайн-гигантом с репутацией лидера по онлайн-стратегиям. В 2014 году их онлайн-продажи возросли на 14 процентов по сравнению с предыдущим годом, их онлайн-заказы продуктов выросли на 11 процентов, а непродовольственные – на 25 процентов. Благодаря успеху онлайн Tesco сейчас является крупнейшим розничным продавцом CD-дисков в Великобритании – крупнее, чем Amazon и другие магазины.

Tesco также запустил банковское подразделение под названием Tesco Bank в ответ на аналогичный шаг своего основного конкурента внутри страны – Sainsbury’s.

Кометы, а не гиганты

Конкуренты на некоторых рынках, например, в биржевых онлайн-операциях, продают конечный продукт, который идентичен или очень похож друг на друга. И такие рынки более устойчивы к тому, чтобы иметь одного глобального игрока, который может доминировать в своем сегменте.

Так, например, в то время как Google и Bing предлагают разные службы, которые конкурируют за одну и ту же работу – веб-поиск – результаты, которые вы получаете при поиске с ними, различны. Однако когда вы покупаете акции в компаниях онлайн – скажем, в Nike или General Electric – результаты будут одинаковыми, независимо от того, купили ли вы их через Ameritrade или через E*Trade. Конечный продукт один и тот же, поэтому конкуренция зависит от качества обслуживания и цены комиссии, которую они взимают, а не от самого продукта.

Другие рынки частично развивают динамику Онлайн-гравитации. Например, регистрация доменных имен имеет четкого и доминирующего лидера в лице Go Daddy, но его все равно нельзя сравнить с Google в сфере веб-поиска или с Facebook в социальных сетях, которые имеют более 60 процентов от общей доли рынка.

На этих гибридных рынках до сих пор нет четкого рыночного соперника, так как второй игрок занимает меньше трети доли рынка лидера. Вместо этого, существует «длинный хвост» из более мелких конкурентов, которые в совокупности занимают большую долю рынка, нежели лидер, но по отдельности не имеют большого веса. Я называю лидеров таких рынков «кометами», у которых есть длинный хвост, состоящий из маленьких конкурентов, которые отстают от них.

Ключевые моменты

Офлайн-экономика по-прежнему применяется – в разной степени – к следующим рынкам, хотя многие из них начинают ощущать силу Онлайн-гравитации.

• Биржевые онлайн-операции. Так как конкуренты предлагают практически один и тот же продукт.

• Онлайн-недвижимость. Из-за специфики бизнеса конкретной страны.

• Интернет-банкинг, налоги и бухгалтерский учет. Потому что они сильно регулируются их родными странами.

• Производство автомобилей и безалкогольных напитков. Потому что доходы от продукции они в основном получают офлайн.

• Продовольственные товары / предметы первой необходимости и спортивная одежда. Так как лидеры этих отраслей все еще находятся в двух лагерях: продают в основном офлайн, но расширяются в онлайн-сфере.

• Регистрация доменных имен. Поскольку этот рынок, как и онлайн-биржи, имеет только один заменяемый и, в конечном итоге, идентичный продукт, поэтому преуспевающие компании, как правило, являются кометами, а не гигантами.