Некоторые впечатления от нашей прогулки

Мы подошли к концу прогулки. Давайте оглянемся на пройденный путь. Очевидно, что способность добиваться результатов выше среднерыночных – это крайне редкое явление. Ни фундаментальный анализ подлинной ценности акций, ни технический анализ, побуждающий к строительству воздушных замков, не могут похвастаться выдающимися достижениями. Даже профессионалам порой приходится краснеть, когда они сравнивают результаты своей работы с результатами тех, кто просто покупал акции наугад.

Таким образом, разумная инвестиционная политика для индивидуальных вкладчиков должна состоять из двух этапов. Во-первых, очень важно понять соотношение между риском и доходом и сделать выбор ценных бумаг в соответствии со своими потребностями и складом характера. В четвертой части книги приведен путеводитель для этой части прогулки, включающий в себя ряд примеров, касающихся всех аспектов – от планирования налогов до создания резервных фондов, а также советы по комплектованию портфеля для вкладчиков разного возраста. Данная глава описывает самую важную часть нашего блуждания на Уолл-стрит – три основных метода покупки акций. Я начал ее с того, что порекомендовал стратегии, совместимые с теорией эффективного рынка. Вложение денег в индексы – самый перспективный метод. Во всяком случае, индексы должны составлять основу вашего портфеля. Однако я признаю: постоянно повторять инвесторам, что нет никакой надежды превзойти средние показатели рынка, – это как сказать шестилетнему ребенку, что Деда Мороза не существует. В этом случае теряется радость жизни.

Для тех из вас, кто безнадежно поражен спекулятивным азартом и намерен сам выбирать себе акции для покупки в надежде сорвать крупный куш, я предложил четыре правила. В обычных условиях все шансы направлены против вас, но надеюсь, что вам повезет. Я также очень скептически отношусь к мысли, что вам удастся найти менеджера инвестиционного фонда, который окажется достаточно талантливым, чтобы отыскать 100-долларовую купюру, валяющуюся на рыночной площади. Никогда не забывайте, что прошлые заслуги – это еще не гарантия будущих достижений.

Инвестирование чем-то напоминает процесс любовного ухаживания. В конечном итоге это искусство, которое требует определенного таланта и большой удачи. Удача составляет 99 процентов успеха тех людей, которым удалось превзойти средние показатели рынка. Ларошфуко писал: «Хотя людям лестно приписывать себе великие достижения, зачастую они становятся результатом не столько великих замыслов, сколько везения».

Инвестирование сродни флирту еще в одном отношении. Это слишком увлекательное занятие, чтобы от него отказываться. Если вам удалось распознать акции, имеющие большую ценность, и создать вокруг них ажиотаж, то у вас возникает прекрасное ощущение, будто вы повелеваете рынком. Даже если вы оказались не столь удачливы, то мои правила помогут вам снизить степень риска и избежать связанных с этой игрой болезненных сюрпризов. Вложив основную часть своих средств в индексы, вы будете знать, что даже если и не выиграете, то, по крайней мере, не проиграете слишком много и игра будет приносить вам радость. В любом случае я буду удовлетворен, если эта книга поможет вам сделать игру более увлекательной.

Заключительный пример

Взяться за написание данного издания меня побудило множество писем, которые я получил от благодарных инвесторов. В них они рассказывают, какую пользу принесли мои уроки, которые мало в чем изменились за последние 45 лет. Эти советы, прошедшие испытание временем, включают в себя широкую диверсификацию, ежегодную ребалансировку, использование индекс-фондов и неуклонное следование выбранной стратегии.

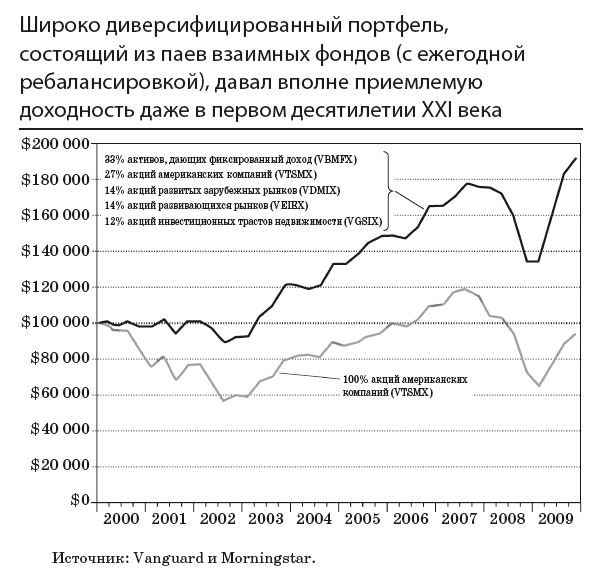

Первые десять лет нового тысячелетия были очень трудным периодом для инвесторов. Даже широко диверсифицированные рыночные фонды, специализировавшиеся исключительно на американских акциях, несли убытки. Но даже в это ужасное время те, кто прислушивался к зарекомендовавшим себя правилам, смогли получить удовлетворительные результаты. Приведенный выше график показывает, что инвестирование в фонд VTSMX (Vanguard Total Stock Market Fund) не смогло принести доходов в так называемое потерянное десятилетие. Но давайте представим себе портфель довольно консервативного состава, который я предлагал для инвесторов предпенсионного возраста (см. с. 516). Этот диверсифицированный портфель (при условии ежегодной ребалансировки) демонстрировал бы удовлетворительные результаты даже в самые тяжелые времена. А если бы инвесторы вдобавок пользовались методом усреднения долларовой стоимости и периодически пополняли портфель, то доходы были бы еще выше. Следуя изложенным в данной книге правилам, которые выдержали проверку временем, вы будете чувствовать себя уверенно в самые непростые времена.

Эпилог

В 2016 году инвесторы извлекли 340 миллиардов долларов из фондов с активным менеджментом и вложили свыше 500 миллиардов в индекс-фонды. Эта же тенденция сохранялась в 2017 и 2018 годах. В настоящее время в индекс-фондах сосредоточено более 40 процентов всех денег, вложенных во взаимные фонды и ETF. Данное обстоятельство вызвало новую волну критики со стороны руководителей фондов с активным менеджментом. Они утверждают, что индекс-фонды представляют собой огромную угрозу как для фондового рынка, так и для экономики в целом.

Одна из самых уважаемых исследовательских компаний на Уолл-стрит – Sanford C. Bernstein – опубликовала в 2016 году доклад на 47 страницах под названием «Тихий путь к рабству: Почему пассивное инвестирование хуже марксизма». В нем говорится, что капиталистическая рыночная система, в которой инвесторы пассивно вкладывают деньги в индекс-фонды, еще хуже, чем централизованная плановая экономика, где правительство распоряжается всеми капиталовложениями. Индексное инвестирование, по их словам, вынуждает людей вкладывать деньги, не испытывая заинтересованности в прибыльности и росте. Только активный менеджмент может обеспечить должное отражение новой информации в ценах на акции. Кроме того, индекс-фонды обвиняют в том, что они способствуют сосредоточению капиталов в объемах, невиданных со времен треста Рокфеллера.

Возможен ли сценарий, при котором инвестирование только в индекс-фонды приведет к такой концентрации средств, что это начнет искажать реальные цены на акции? Если все будут вкладывать деньги только в индексы, то кто сможет гарантировать, что информация о перспективах компаний найдет свое отражение в стоимости акций? В таких условиях вряд ли кому-то захочется заниматься трейдингом, а ведь именно этот процесс обеспечивает эффективность рынка. Весь парадокс индексного инвестирования заключается в том, что фондовому рынку требуются активные трейдеры, которые анализируют новую информацию и реагируют на нее, чтобы обеспечить эффективное ценообразование акций и их достаточную ликвидность, чтобы все остальные инвесторы могли совершать сделки купли-продажи. Активные трейдеры играют позитивную роль в определении уровня цен и распределении капиталов.

Это главное логическое обоснование теории эффективного рынка. Если новости распространяются беспрепятственно, то цены реагируют на них очень быстро и отражают их во всей полноте. Парадокс в том, что сама активность инвесторов делает весьма маловероятной возможность аномально высоких доходов.

Есть старая история о профессоре экономики и его студентах, которые, идя по улице, заметили лежащую на земле стодолларовую купюру. «Если бы это действительно были 100 долларов, – заявил профессор, – их бы уже давно кто-нибудь подобрал». К счастью, студенты относятся скептически не только к профессионалам с Уолл-стрит, но и к ученым профессорам, поэтому они подняли деньги с земли.

Конечно, в словах профессора экономики есть определенная логика. На рынках, где умные люди заняты поисками прибыли, слишком низка вероятность того, что люди оставят без внимания лежащую на земле стодолларовую банкноту. Однако опыт говорит нам, что неиспользованные возможности время от времени все же появляются, как и ничем не обоснованные спекулятивные цены. Мы помним голландцев, плативших немыслимые деньги за луковицы тюльпанов, англичан с их невероятными «пузырями» и современных менеджеров институциональных фондов, которые убедили самих себя в том, что некоторые интернет-компании не похожи на другие и потому цены на их акции справедливы. А когда инвесторов охватывает пессимизм, то исчезают вполне реальные инвестиционные возможности, основанные на прочном фундаменте, таком как фонды закрытого типа. И все же ценовые аномалии со временем корректируются. Пожалуй, совет профессора должен звучать так: «Лучше быстренько подобрать бесхозные 100 долларов, пока этого не сделал кто-то другой».

У активных менеджеров есть стимулы в виде существенных комиссионных. Они будут продолжать рекламировать свои услуги, уверяя всех, что знают больше других и эти знания помогут им одержать победу над рынком, даже если, в отличие от фантастического города Лейк-Уобегона, у них нет возможности постоянно показывать результаты выше средних. И даже если доля фондов с активным менеджментом снизится до 10 или 5 процентов от общего числа, их все еще будет достаточно для того, чтобы цены отражали распространяемую информацию. На сегодняшний день у нас переизбыток, а вовсе не дефицит активных менеджеров.

Но давайте проведем мысленный эксперимент и предположим, что все перешли на индексное инвестирование и что отдельные акции уже не отражают новую информацию. Представьте себе, что фармацевтическая компания изобрела новое средство от рака, которое сулит удвоение объемов продаж и прибылей, а цена на ее акции на фоне таких новостей не поднимается. В капиталистической системе такого просто не может быть, чтобы не объявился какой-нибудь трейдер хедж-фонда, который не попытался бы извлечь выгоду из недооценки актива. В условиях свободного рынка всегда будут попытки использовать благоприятные арбитражные возможности, сколько бы инвесторов ни вкладывали деньги в индексы. Факты свидетельствуют о том, что процент активных менеджеров, уступающих по доходности индекс-фондам, со временем растет. Таким образом, эффективность рынка повышается, а не падает, несмотря на индексное инвестирование.

Инвесторы, вкладывающие деньги в индексы, – это, по сути, безбилетники. Они бесплатно пользуются результатами дорогостоящих ошибок сторонников активного менеджмента. Однако использование к собственной выгоде ценовых сигналов, поступающих от других, – это и есть одна из основополагающих черт нашей системы. В свободной рыночной экономике все мы полагаемся на рыночные цены, которые сложились в результате действий других людей.

Действительно, по мере распространения индексного инвестирования может возникнуть высокая концентрация капитала в индекс-фондах, что повысит их влияние на рынок. Они должны употребить это свое влияние, чтобы компании действовали в интересах акционеров. Мой многолетний опыт в должности директора Vanguard Group – первопроходца и лидера среди индекс-фондов, имеющего в управлении средства на сумму 5 триллионов долларов, – говорит о том, что с нашей стороны не было ни единой попытки каким-то образом поощрить неконкурентное поведение. Мне не известен ни один пример, когда индекс-фонды использовали бы свое влияние для создания картелей в какой-либо отрасли.

Нет абсолютно никаких свидетельств того, что такие гиганты, как Blackstone, Vanguard и State Street, пользуясь своим влиянием в отрасли, поощряют чьи-либо действия, направленные против конкуренции. Да это и не в их интересах. Эти инвестиционные учреждения владеют внушительными пакетами акций всех крупных компаний, присутствующих на рынке. Возможно, если бы они договорились и помогли, к примеру, авиакомпаниям повысить цены на свои акции, это принесло бы им какую-то выгоду, но означало бы повышение расходов для всех других компаний из их портфелей, которые зависят от авиакомпаний, так как им приходится постоянно совершать деловые поездки. У индекс-фондов нет никаких поводов выделять какую-то одну отрасль в ущерб остальным. Напротив, благодаря тому, что индекс-фонды убедили свое руководство ввести компенсационную систему, которая основывается не на абсолютных, а на относительных результатах деятельности, это усилило конкуренцию между компаниями во всех отраслях.

Индекс-фонды принесли колоссальную выгоду индивидуальным инвесторам. Конкуренция между ними заставила снизить накладные расходы практически до нуля. Теперь мелкие инвесторы могут более эффективно заниматься пенсионными накоплениями. Вложение денег в индексы изменило жизнь миллионов вкладчиков, предоставив им действенные инструменты для достижения инвестиционных целей за счет формирования диверсифицированных портфелей. Надеюсь, что эта книга поможет им добиваться еще более высоких результатов с помощью индекс-фондов, которые, несомненно, приносят огромную пользу обществу.