Часть вторая

Как профессионалы играют в свои игры

5

Технический и фундаментальный анализ

Лучше один раз увидеть, чем сто раз услышать.

Старая пословица

Высшая ловкость состоит в том, чтобы всему знать истинную цену.

Ларошфуко. Максимы и моральные размышления

В течение типичного биржевого дня на Нью-Йоркской фондовой бирже, на рынке NASDAQ, а также через различные электронные сети продаются и покупаются активы на сотни миллиардов долларов. Если добавить сюда площадки по продажам фьючерсов, опционов и свопов, то общий объем ежедневных операций составит триллионы долларов. Профессиональные биржевые аналитики и консультанты вовлечены в самую крупную из известных игр.

Если ставки в игре так высоки, то и выигрыш должен быть очень крупным. Если год на Уолл-стрит складывается удачно, свежеиспеченные выпускники Гарвардской школы бизнеса получают около 200 тысяч долларов. Более опытные профессионалы зарабатывают намного больше. А на самом верху пирамиды стоят высококлассные аналитики и управляющие крупными инвестиционными и пенсионными фондами, хедж-фондами и частными состояниями, общий объем активов которых достигает триллионов долларов. Адам Смит, написав свою книгу «Игра на деньги», как-то похвастался, что заработает на этом бестселлере четверть миллиона долларов. Его друзья с Уолл-стрит ответили: «Это всего лишь столько, сколько зарабатывает второразрядный брокер». Нетрудно сделать вывод о том, что хотя эта профессия и не самая древняя, но, безусловно, самая высокооплачиваемая.

Вторая часть книги посвящена методам и результатам работы профессиональных портфельных менеджеров. Она также рассказывает, как академики анализируют эти практические результаты и приходят к выводу, что все эти биржевые специалисты не заслуживают тех денег, которые получают. В ней мы также представим вам гипотезу эффективного рынка и ее практическое следствие, заключающееся в том, что инвесторам в акции следует вкладывать деньги в фонды, в которых представлены все акции рынка.

Технический анализ против фундаментального

Умение точно предсказать будущий курс акций и на основании этого выбрать время для их покупки или продажи представляет собой самое заветное желание любого инвестора. Попытки открыть эту «золотую жилу» вызвали к жизни множество самых разнообразных методик – от научных до оккультных. Кое-кто в наши дни пытается предсказать будущие цены на акции, измеряя пятна на Солнце, наблюдая за фазами Луны или измеряя вибрации вдоль геологического разлома Сан-Андреас. Однако большинство исследователей склоняются к одному из двух методов: техническому или фундаментальному анализу.

Эти альтернативные методы, используемые биржевыми специалистами, тесно связаны с двумя теориями фондового рынка, о которых говорилось в первой части. Технический анализ – это метод предсказания подходящего времени для покупки или продажи акций, который используется приверженцами теории воздушных замков. Фундаментальный анализ – это использование принципов теории прочного фундамента для выбора тех или иных акций.

Сторонники технического анализа заняты главным образом составлением и толкованием графиков акций. Это представители небольшого, но крайне специализированного культа, который изучает как динамику цен акций в прошлом, так и объемы их продаж, чтобы на этом основании вывести тенденции будущих изменений. Большинство технических аналитиков полагают, что в рынке присутствует только 10 процентов логики и 90 процентов психологии. В основном они принадлежат к школе воздушных замков и рассматривают игру на бирже как попытку предугадать поведение других игроков. Разумеется, графики могут рассказать лишь о том, что другие игроки делали в прошлом. Однако аналитики надеются, что изучение прошлого поможет сделать вывод об их наиболее вероятном поведении в будущем.

Фундаменталисты придерживаются противоположных взглядов, считая, что в рынке присутствует 90 процентов логики и всего 10 процентов психологии. Не особенно заботясь о том, какими были цены на те или иные акции в прошлом, фундаменталисты пытаются определить их внутреннюю истинную ценность. Этот вывод они делают из сопоставления таких факторов, как объем активов компании, темпы роста ее доходов, размер дивидендов, уровень банковской учетной ставки и степень риска. Изучая перечисленные выше факторы, фундаменталисты приходят к определению истинной ценности акций. Если она находится выше рыночного уровня, то аналитики советуют инвесторам покупать акции. Фундаменталисты верят, что рынок весьма аккуратно отражает подлинную стоимость ценных бумаг. Возможно, поэтому 90 процентов всех аналитиков Уолл-стрит причисляют себя к фундаменталистам. Многие из них утверждают, что техническим аналитикам не хватает добросовестности и профессионализма.

О чем могут рассказать диаграммы?

Первый принцип технического анализа заключается в том, что вся информация о доходах, дивидендах и будущей деятельности компании автоматически отражается в прошлых ценах на ее акции. Диаграмма, в которой указаны эти цены и объемы продаваемых акций, уже содержит всю основную информацию (хорошую и плохую), которую необходимо учитывать в прогнозах. Второй принцип гласит, что цены подвержены тенденциям, или трендам. Если в данный момент стоимость акции повышается, то это повышение будет продолжаться и впредь, а если цена держится на постоянном уровне, то этот уровень сохранится и в будущем.

Настоящего технического аналитика вовсе не заботит вопрос, чем занимается та или иная компания или отрасль. Диаграмма, имеющая вид опрокинутой чаши, имеет для него совершенно одинаковое значение независимо от того, относится она к акциям компании Microsoft или Coca-Cola. Фундаментальную информацию о размерах доходов и дивидендов он считает в лучшем случае бесполезной, а в худшем – дезориентирующей. По его мнению, эти сведения не имеют никакого значения для определения стоимости акций, а если и имеют, то уже отражены в ценах акций за прошлые дни, недели и месяцы. По этой причине многие технические аналитики даже не читают газет, если не считать разделов с текущими котировками.

Джон Мейджи, один из самых больших оригиналов среди технических аналитиков, работал в небольшом офисе в Спрингфилде, штат Массачусетс, где даже окна были постоянно зашторены, чтобы исключить любое внешнее воздействие на процесс анализа. Мейджи приписывают следующие слова: «Когда я прихожу в свой кабинет, то за порогом оставляю весь мир и концентрирую свое внимание только на диаграммах. Кабинет всегда выглядит совершенно одинаково независимо от того, снежная буря за окном или лунный июньский вечер. В такой обстановке я не смогу оказать клиенту медвежью услугу, посоветовав покупать акции только по той причине, что светит солнце, или продавать их потому, что пошел дождь».

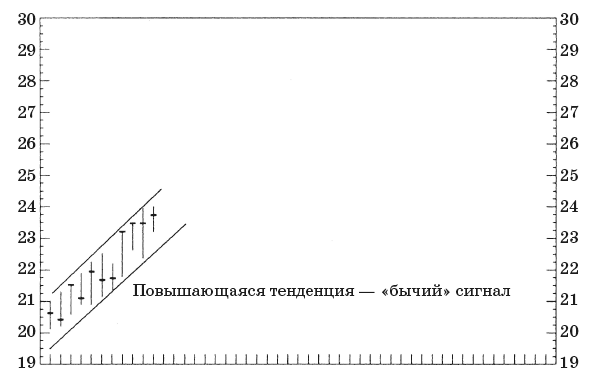

Как показано ниже, диаграмма составляется очень просто. Вы проводите вертикальную черту, верхний конец которой соответствует максимальной цене на данный день, а нижний – минимальной. На этой линии ставится горизонтальная черточка, отмечающая курс акции в момент закрытия торгов. Такие данные вносятся в диаграмму каждый день. Ее можно использовать как для отдельной акции, так и для всего индекса.

Часто аналитики указывают также объем проданных акций за день, ставя еще одну вертикальную черту внизу диаграммы. Постепенно на ней начинает вырисовываться определенный узор, или ценовая фигура. Для аналитика она имеет такое же значение, какое рентгеновский снимок для хирурга.

Самое первое, на что аналитик обращает внимание, – это тенденция. На приведенной выше диаграмме мы видим зарождающуюся тенденцию, которая образуется из записей об изменении курса акций на протяжении нескольких дней. Совершенно очевидно, что стоимость ценных бумаг увеличивается. Аналитик проводит две линии, соединяющие максимумы и минимумы цен, создавая «канал», который ясно указывает на восходящую тенденцию. Поскольку технические аналитики исходят из предпосылки, что текущая тенденция будет продолжаться и впредь, они полагают, что цена на акцию станет повышаться и дальше. Как писал Мейджи в своей книге «Технический анализ и биржевые тренды» (Technical Analysis of Stock Trends), «цены изменяются в соответствии с тенденциями, а тенденции имеют обыкновение длиться до тех пор, пока не происходит какое-то событие, нарушающее баланс спроса и предложения».

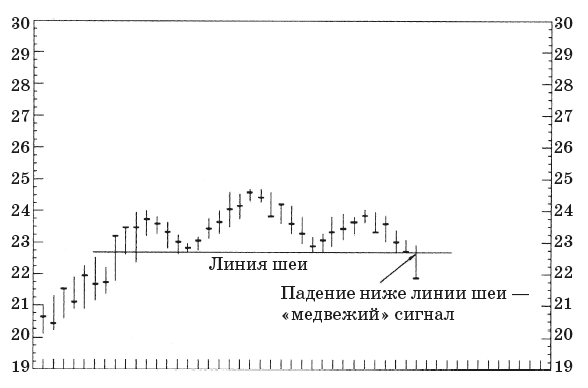

Предположим, однако, что при цене 24 доллара происходит какое-то событие, после которого стоимость акции перестает расти. Это называется уровнем сопротивления. Цена акции начинает слегка колебаться, а затем идет вниз. Возникает фигура, которая, с точки зрения технических аналитиков, отражает насыщение рынка и которую они называют «плечи и голова».

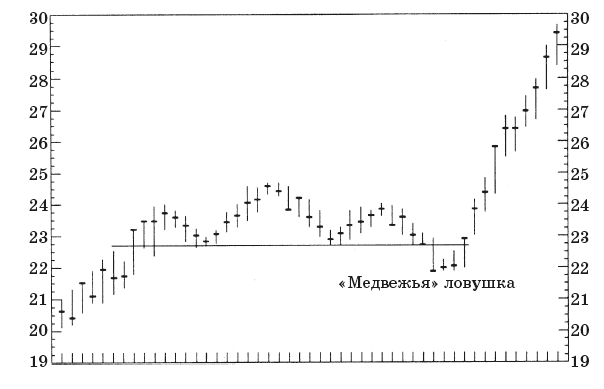

Сначала цена растет, а затем слегка опускается, образуя подобие округлого плеча. Очередной рост, несколько больше предыдущего, и последующий спад формируют «голову». Наконец вырисовывается и «правое плечо», и аналитики, затаив дыхание, ждут сигнала к продаже, который звучит в тот момент, когда цены на акцию опускаются ниже уровня шеи. Дождавшись этого момента, аналитики дают своим клиентам рекомендации продавать акции, так как ожидают, что тенденция спада будет продолжаться, как это уже неоднократно случалось в прошлом. Разумеется, порой рынок преподносит аналитикам сюрпризы. Так, например, в конечном итоге стоимость акции может подняться до 30 долларов даже после того, как прозвучал «медвежий» сигнал, что показано на приведенной ниже диаграмме. Это «медвежья» ловушка, которая, по мнению аналитиков, является лишь исключением, подтверждающим правило.

В данном случае аналитик выступает в роли не долгосрочного инвестора, а биржевого игрока, или трейдера. Он покупает акции, когда прогнозы выглядят благоприятно, и продает их, когда появляются тревожные предзнаменования. Он флиртует с акциями, как с женщинами, не вступая с ними в долгосрочную связь. Психиатр Дон Джексон, который в соавторстве с Альбертом Хаасом-младшим написал книгу «Быки, медведи и доктор Фрейд» (Bulls, Bears and Dr. Freud), также предполагает, что в этой игре явно присутствуют сексуальные нотки.

Когда технический аналитик выбирает акции для потенциального вложения денег, то сначала мы видим период наблюдения и флирта и лишь затем – переход к решительным действиям. В игре на бирже, как и в романтических отношениях, главную роль для аналитика играет правильный выбор времени. Когда стоимость акций начинает демонстрировать тенденцию к повышению, в нем нарастает возбуждение. Если вся операция прошла успешно, то наступает момент удовлетворенности (получения прибыли), за которым следует расслабление. Жаргон технических аналитиков содержит такие термины, как «двойное дно», «прорыв», «нарушение закона», «укрепление», «большая игра», «горные пики» и «апофеоз покупки». И все это происходит под знаком Быка, олицетворяющего сексуальность.