Маржинальность как она есть

Для тех, у кого бизнес не построен на перепродаже привлеченного ассортимента (или у кого следующее плечо дистрибуции не просит убирать весь рибейт сразу в цену), это разделение не имеет никакого практического смысла. Именно поэтому маржинальность мы разбирать не будем, так как в общем виде она никому не интересна. Мы сделаем алгебраическую подмену: заменим умножение выручки на маржинальность вычитанием из выручки общих издержек.

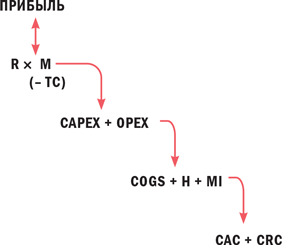

Таким образом, общая структура Формулы Прибыли выглядит так: левая ветка показывает то, как компания зарабатывает деньги, правая — как компания средства расходует или инвестирует.

Расходная часть, или инвестиции

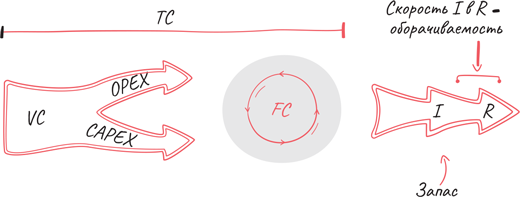

Инвестициями можно назвать сумму операционных и капитальных издержек.

Операционные издержки — это регулярные издержки, которые компания несет в процессе осуществления своей деятельности. Они делятся на постоянные и переменные.

- Постоянные издержки не зависят от объемов производства. Это арендная плата за офис, коммерческие издержки и некоторые другие. В общем виде постоянные издержки являются синонимом SG&A — коммерческих, общих и административных затрат.

- Напротив, переменные издержки напрямую зависят от роста объемов производства и, как правило, растут вместе с ним: для большего объема производства требуется больше сырья или комплектующих.

Если взглянуть на структуру издержек, то с точки зрения маркетинга переменные издержки можно разделить на три большие группы.

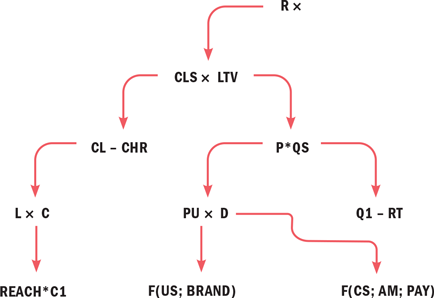

1. Первая группа обозначается аббревиатурой COGS (cost of the goods sold) — себестоимость. С одной стороны, себестоимость зависит от производства, а с другой — от функции входящей логистики. Но на себестоимость может влиять и маркетинг. Обычно от него ожидают в лучшем случае некоторого дохода, но мы используем в работе системный подход и полагаем, что именно маркетинг несет ответственность и за оптимизацию расходной части бизнеса. Здесь на помощь приходят методы функционально-стоимостного анализа.

Применять такие методы можно, например, при разработке продукта. Так, в результате продуктового анализа было определено, что выпущенный клиентом мобильный телефон уступает в функциональности модели конкурентов при одинаковой стоимости. В данном случае необходимо снизить себестоимость, которая повлияет на итоговую цену продукта. Для этого анализируется наличие или отсутствие каждого элемента устройства, его назначение, оценка степени необходимости и важность функции для потребителя. По итогам анализа выбираются элементы, которые не влияют на воспринимаемое качество продукции и не уменьшают ценность телефона в глазах потребителя, — для последующей замены на более дешевые аналоги.

Если рассмотреть сферу услуг, то важно определить, что именно является ограничением для большей выручки. Например, в салонах красоты главным ограничением, которое влияет на выручку, является время, затраченное мастером маникюра на одного клиента (это ограничение типично именно для этого бизнеса, в других нишах оно может быть иным). В рамках данного кейса нанятый «тайный покупатель» выяснил, что в среднем сотрудники наших салонов тратят больше времени по сравнению с конкурентами, а значит, мы теряем деньги, ведь могли бы обслужить больше клиентов. Например, после анализа базы данных оказанных услуг было установлено, что сушка с использованием синего гель-лака занимала на 30% больше времени, чем в случае с гель-лаками других цветов. Такой перерасход времени был вызван наличием определенных веществ в составе лака именно синих оттенков.

Как поступить в данном случае? Если есть возможность приобрести схожий по цене, но быстросохнущий лак, то необходимо это сделать. Если покупка подходящих материалов невозможна, то можем изменить процесс, пересмотрев технологическую карту применения именно этих продуктов. Тем самым производится оптимизация не столько себестоимости, сколько потери времени.

Это лишь один из примеров того, как скорость бизнес-процесса напрямую сокращает или увеличивает прибыль с одного клиента, и это может и должно быть измеряемым и управляемым.

Для лучшего понимания того, как маркетинг может влиять на себестоимость, взглянем на то, из чего COGS складывается. В общем виде себестоимость состоит из стоимости сырья, затрат на электроэнергию, хранение или WiP (продукцию, находящуюся прямо сейчас на обработке в производственных переделах), прямого труда, логистических затрат и затрат на дополнительные расходные материалы. В связи с этим частным случаем влияния маркетинга на себестоимость выступает прогнозируемая оптимизация производимого объема, а также исследование связи ценообразования с ценностью заказчика для компании для обеспечения наиболее эффективной работы производственной линии. Об этом подробно будет написано в следующих книгах.

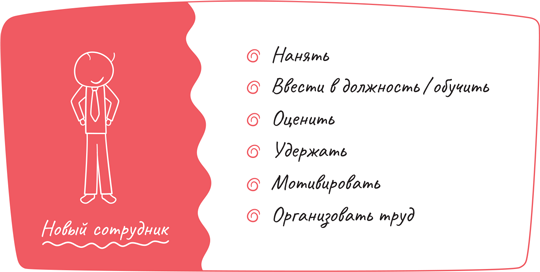

2. Вторая группа издержек, помеченная буквой H (human), — затраты на персонал. Обратите внимание: заработная плата в таких издержках не учитывается, и в зависимости от способа ее начисления она будет отнесена либо в категорию себестоимости, либо в постоянные издержки (например, оплата труда производственного персонала (так называемый DL — прямой труд) будет отнесена к COGS, а административного — к SG&A).

Кроме того, затраты на персонал могут быть разделены на пять видов:

1) найм сотрудников;

2) обучение и адаптация;

3) удержание, чтобы сотрудник (и его знания) не покинул компанию;

4) оценка: чтобы люди работали хорошо, нужно инвестировать либо в простые формы получения обратной связи (создание индивидуальных планов развития), либо в сложные формы (например, оценка сотрудника под разными углами методом «360 градусов»);

5) организация труда (оборудование рабочих мест, организация рабочего пространства, инвестиции в системы постановки и контроля задач).

3. Наконец, существует такой вид издержек, как маркетинговые инвестиции (MI). Чтобы система заработала, необходимо обеспечить поток клиентов двух видов:

1) новые покупатели;

2) постоянные покупатели, которые совершают повторные покупки.

Вместе с этим можно выделить два вида маркетинговых затрат, или маркетинговых инвестиций:

- CAC (customer acquisition cost) — затраты на привлечение клиента. При этом важно понимать, что такие затраты могут быть отдельно рассчитаны для любого рекламного канала, то есть можно посчитать отдельно CAC по контекстной, наружной или любой другой рекламе.

- CRC (customer retention cost) — затраты на удержание клиента, то есть сколько денег компания платит за возможность совершать каждую новую сделку с ним.

Существуют два подхода к подсчету показателя:

1) cредний показатель в расчете на повторную продажу. Необходимо определить средние затраты на совершение каждой сделки во всей цепочке с данным потребителем (вся сумма затрат на удержание данного клиента делится на количество повторных сделок с ним);

2) стоимость сделки определенного порядка: второй, третьей… n-й сделки. Расчет такой стоимости позволит понимать, например, достается ли нам с каждой следующей покупкой сделка дешевле или дороже.

Очевидно, что к CAC нужно относить затраты на каналы, которые впервые знакомят клиента с компанией, а к CRC — все каналы, которые взаимодействуют с уже «захваченными» клиентами. Это может быть ретаргетинг, email-рассылка, обучающие семинары и т.д.

Теперь, когда мы кратко познакомились со структурой расходной части, рассмотрим, какие параметры позволяют компании реализовать стратегию роста.

Стратегия роста

Одна из главных проблем бизнеса — отсутствие понимания того, как компания вообще работает и откуда берет деньги. Самый частый запрос, с которым к нам обращаются потенциальные клиенты: «У нас есть очень понятная, четко структурированная и совсем небольшая проблема». Дальнейшая беседа с клиентом напоминает ситуацию на рисунке.

Особо «подкованные» клиенты или те, кто успел ранее посетить какой-либо семинар по маркетинговым инструментам, часто добавляют: «И мы даже за вас все проанализировали и точно знаем, как нам нужно помогать: просто “ударить” сюда, сюда и вот сюда» (на языке маркетинга это, как правило, фразы вроде: «мы знаем, что нам нужна посадочная страница, соцсети и ростовая кукла кукурузы»).

Когда к нам в компанию приходит молодой сотрудник, то первое, чему мы его учим, — принципу любого стратегического консультанта: «Клиент обычно так хорошо знает свой продукт, что никогда не знает свой бизнес».

Если описать все бизнес-процессы компании и связать их между собой, то вы поймете форму и содержание существующих проблем бизнеса. Определив узкие места в узлах бизнес-процессов, вы поймете, куда нужно направить усилия.

Выручка даже у двух одинаковых с виду компаний генерируется разными способами, и от умения различать, откуда она берется, и зависит точка приложения усилий в маркетинге и продажах.

Итак, откуда берутся деньги?

Выручка компании — это не что иное, как количество людей, которые у нас есть в качестве клиентов, умноженное на количество денег, которые эти люди принесли.