Стоит ли брать кредиты?

«Современный человек ездит на кредитном автомобиле по автомагистрали, которую построили с помощью кредита, на бензине, который был куплен кредитной картой».

Ерл Вилсон

В настоящее время практика управления личными финансами подтверждает, что человеку, по мере возможности, стоит избегать кредитов. Этот тезис основывается на следующем аргументе: выплата процентов и основной суммы долга обременяют наш месячный бюджет, и этим уменьшают нашу способность создавать сбережения и наращивать капитал.

Рассмотрим на примере.

Допустим, вы взяли автокредит в 14 % на 5 лет. Предположим, что автомобиль стоит 25 000 долларов, и что от вас не потребовали никакого первоначального взноса при его покупке и при взятии кредита. Другими словами, в нашем примере вы просто пришли в салон, выбрали машину, подписали все бумаги, взяли кредит и вскоре сели за руль.

При этом ежемесячно вы будете обязаны платить в счет кредита 571 доллар 06 центов. Ранее в этой книге мы рекомендовали откладывать 15 % от своих доходов в сбережения и их инвестировать. Если теперь вместо этого вы решите свой свободный ежемесячный денежный остаток потратить на автокредит, вы не только растратите свои сбережения, но и убьете шанс накопления будущего капитала, который приумножился бы из этих ежемесячных 571,06 долларов при инвестировании.

Но это не все. Взгляните на таблицу ниже. Тут отражена детальная математика вашего кредита.

Из приведенной таблицы видно, что фактическая стоимость вашего кредита не 25 000 долларов, а 34 263 доллара и 85 центов, где дополнительные 9 263 доллара и 85 центов – это проценты по кредиту, или ваш подарок банку!

Кроме того, в течение всего срока кредита, то есть 5 лет, ваш автомобиль принадлежит не вам. Являясь залогом по вашему кредиту, он фактически принадлежит банку. Банк просто сдал вам его в аренду на 5 лет, и только после погашения вами суммы 34 263 долларов и 85 центов автомобиль перейдет в ваши руки и станет вашей собственностью.

Рассмотрим распространенную ситуацию с ипотечным кредитом.

Сразу скажем, что здесь общая картина, к сожалению, еще хуже, чем с автокредитом. И на это есть причины.

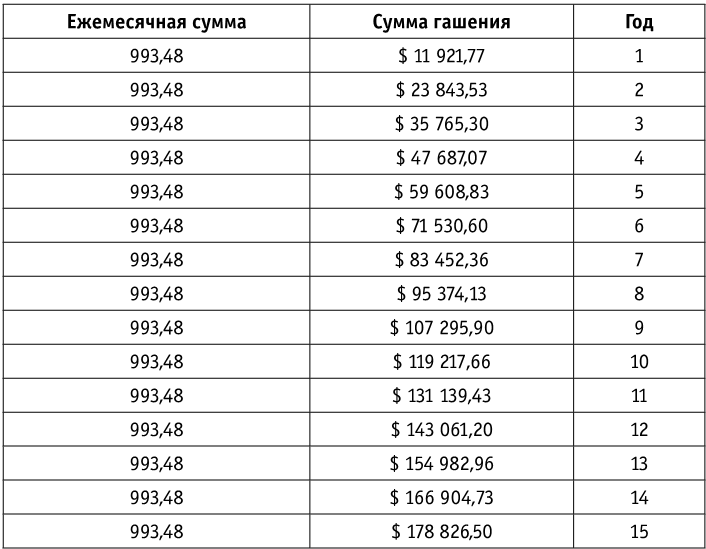

В связи с тем, что сумма ипотечного кредита, как правило, на порядок выше автокредита, ваша переплата банку по процентам становится огромной. Рассчитаем ипотечный кредит в 100 000 долларов под 9 % годовых на 15 лет:

Очевидно, что фактическая стоимость кредита в почти два раза превышает номинальную сумму долга. В итоге по окончании 15 лет вы заплатите не 100 000 долларов, а 178 826 долларов и 50 центов. Хотя в данном примере стоимость ипотечного кредита снизилась до 9 %, не 14 %, как в случае автокредита, тут есть другой, важный фактор, который бьет по вам – срок!

Как мы уже знаем, срок работает в вашу пользу при инвестировании, но в случае займов он работает против вас! Чем длиннее срок кредита, тем больше он стоит.

Если мы возьмем уже приведенный пример ипотечного кредита, но изменим его срок с 15 лет на 30 лет, тогда ежемесячная сумма будет меньше – 779 долларов и 48 центов; не 993 доллара и 48 центов, и это конечно хорошо. Но полная сумма погашенного долга вырастет до 280 613 долларов и 82 центов! Это почти в три раза больше, чем сумма вашего начального долга в 100 000 долларов.

И это не все. Есть еще несколько причин, почему ипотечный кредит особенно обременителен.

Во-первых, при получении ипотеки вы понесете дополнительные немаленькие расходы. Ваш банк возьмет комиссию за рассмотрение заявки на кредит, за снятие средств, за безналичный перевод, за аренду ячейки и т. д. Он также может потребовать, чтобы вы внесли депозит перед получением кредита, который иногда составляет до 30 % от суммы кредита. Вас, скорее всего, обяжут приобрести страховку на недвижимость, и банк может попросить вас, заемщика, приобрести страховку жизни.

Во-вторых, помимо прочего, вам потребуется независимая оценка объекта недвижимости.

В общем, дополнительные расходы при получении ипотечного кредита могут добавить до 10 % от суммы самого кредита к вашей, уже и без того значительной, сумме долга.

В-третьих, стоит учесть и структуру самого ипотечного кредита. Дело в том, что обычно такие кредиты большие и долгосрочные, и банки, чтобы подстраховать себя, формируют аннуитетные выплаты по ипотечному кредиту таким образом, чтобы проценты платились первыми, до основной суммы кредита. Например, выше мы видим, что общая сумма кредита будет равна 178 826 долларов и 50 центов, и из этих 100 000 долларов – основной долг, а 78 826 долларов и 50 центов – проценты. Так вот, знайте, что в этом примере, банк будет ваши платежи пускать на погашение процентов первыми, до погашения основного долга.

Нас часто спрашивают: стоит ли брать и погашать кредиты, если планируешь инвестировать? Или инвестировать, имея кредиты?

Стоит следовать следующему правилу:

если процент по вашим кредитам выше, чем процент доходности по вашим инвестициям, то логичнее сначала погасить кредиты и после этого начать инвестировать. И наоборот.

Поясним на примере.

Скажем, у вас есть кредит на 10 000 долларов и у вас появились 10 000 долларов в наличии. Что вам делать? Ну, если ваш кредит стоит вам 12 % годовых, а заработать вы можете с ваших свободных денег только 7 % годовых, то получится, что 1 200 долларов вы отдадите в качестве процентов за кредит, но при этом заработаете 700 долларов от инвестиций. Вы в минусе на 500 долларов, и пока ваш процент по кредиту выше доходности, вы всегда будете в минусе!

Правильная стратегия в таком случае – это погасить свободными деньгами ваш кредит, и все новые сбережения пустить в инвестиции.