Финансовое планирование

«Тот, кто хочет видеть результаты своего труда немедленно, должен идти в сапожники».

Альберт Эйнштейн

Планирование – это наикратчайший путь к достижению финансовых целей, к созданию капитала. Планирование помогает человеку активно управлять своими финансами, не быть игрушкой в чужих руках и жертвой экономических кризисов! Несомненно, это делает человека удовлетворенным, а значит, полезным членом общества.

Многих интересует, как заработать больше денег? Или – куда инвестировать, чтобы быстро заработать? Эти вопросы наиболее частые, но их постановка в корне неверная!

Чтобы успешно инвестировать капитал, нужно иметь хоть какой-нибудь капитал! Любая форма успешного инвестирования изначально предполагает наличие стартовой суммы, которая вкладывается и приумножается. Согласитесь, что если у вас ноль в кармане, то даже если вы заработаете 100 % годовых на ваших инвестициях, у вас в результате все равно будет ноль!

Финансовое планирование начинается с базовых вещей: есть ли у вас сбережения на старте, которые можно приумножить с помощью инвестиций; следуете ли вы семейному бюджету; как вы тратите заработанные деньги; удается ли что-нибудь откладывать?

В управлении личными финансами есть одно золотое правило:

Если вы тратите все, что зарабатываете, вы будете бедными!

Многие люди в России и СНГ много времени и денег посвящают поискам финансовых гуру, чтобы заручиться их инвестиционными советами, но забывают об элементарной истине: самый предсказуемый источник начальных сбережений – это наш семейный бюджет. И главное – правильно распорядиться этим доходом так, чтобы после всех необходимых трат еще хоть что-то осталось. То есть планирование средств начинается с формулы:

Доходы — Расходы = Остаток.

Именно эта элементарная формула содержит золотое зерно для создания вашего будущего состояния!

Поясним. В качестве примера возьмем двух людей: один зарабатывает 10 000 долларов в месяц и тратит все 10 000 на жизнь; а второй зарабатывает 1000 долларов и тратит 880. Кто в лучшем финансовом состоянии?

Вы скажете, что первый живет лучше, так как больше зарабатывает и может себе позволить более качественную жизнь. И в своем роде вы будете правы. Однако второй контролирует свои расходы, а первый нет, и в конечном итоге состоятельнее окажется второй. Контроль над расходами – ключ к грамотному управлению личными финансами.

В управлении деньгами правильный принцип следующий:

Размер личных доходов не важен. Имеет значение лишь контроль над расходами и наличие остатка!

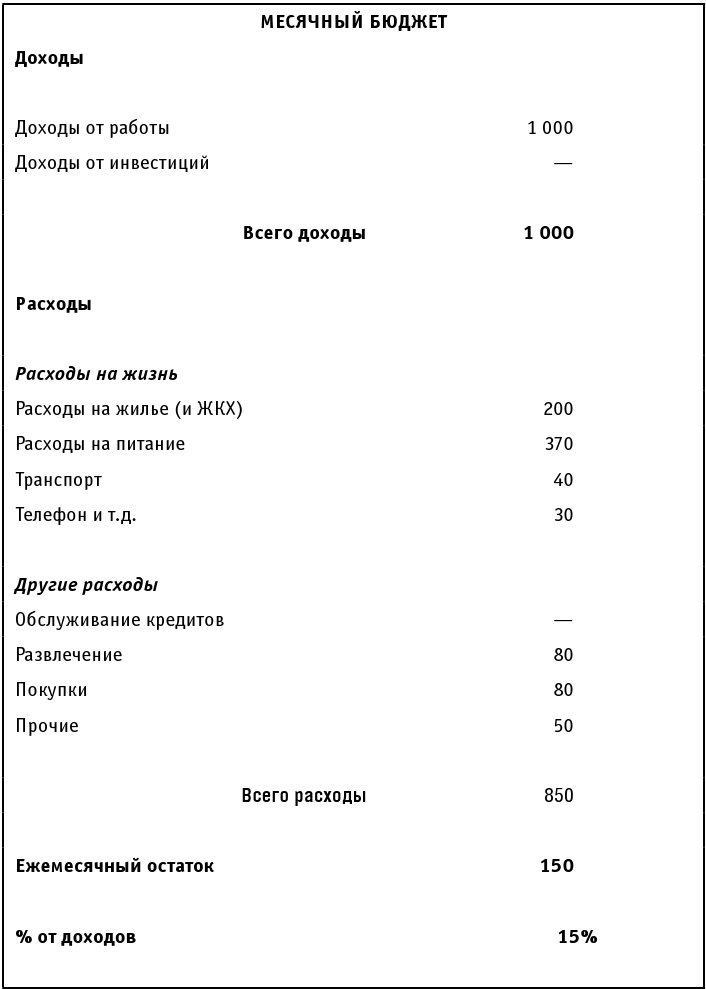

Многие люди выискивают особые программы и методы для планирования семейного бюджета, хотя это можно сделать самостоятельно на бумаге с помощью простой таблицы (с. 89):

Наиболее важная цель семейного бюджета – всегда получать свободный остаток, который можно (и нужно) откладывать в сбережения!

Сколько денег нужно откладывать в сбережения? Американские финансисты потратили много времени на поиск правильного ответа на данный вопрос. И пришли к следующему выводу.

В странах, где существуют надежные, долгосрочные инвестиционные инструменты с умеренным риском – а они есть уже и в СНГ! – люди откладывают деньги из доходов в сбережения и потом их инвестируют. Американские ученые подсчитали, что если человек будет откладывать в среднем 15 % от своих доходов (делать это ежемесячно или ежегодно, неважно), и инвестировать эти деньги на протяжении 25 лет, то по окончании этого срока он накопит такой капитал, который этого человека обеспечит на всю его оставшуюся жизнь, сколько бы он ни прожил!

Эта идея нас заинтриговала. Попробуем наглядно изобразить, как этот подсчет работает.

Думается, российскому читателю будет не бесполезно ознакомиться с тем, что собой представляет инвестиционный процесс в принципе. Обычные люди, как правило, ничего про это не знают даже в общих чертах. Поговорим мы и о том, как работает инвестиционный механизм, а также где – в каких странах, в каких сферах. Эту географию и эту экономику важно знать, чтобы понимать, где это происходит эффективно, а где нет. Где есть перспективы развития, а где это мыльный пузырь. Эти знания позволят принимать правильные решения.

Итак, инвестиционный процесс – это набор руководящих принципов, которые регулируют поведение инвесторов и инвестиционных менеджеров, управляющих капиталом инвесторов. Этот процесс позволяет им оставаться верными принципам своей инвестиционной стратегии – например, инвестировать только в надежные инструменты и в надежных валютах, вкладывать на долгие сроки с целью накопления солидного капитала для блага семьи.

Инвестиционный процесс представляет собой набор ресурсов. Перечислим некоторые из них:

• Повторяемость – является желательной характеристикой в инвестиционном процессе. Она определяет способность к достижению предсказуемого результата посредством выполнения конкретных действий (например, обеспечить доходность в 10 % годовых в долларах, несмотря на события на финансовых рынках).

• Высокие стандарты прозрачности. Это означает, что инвестиционный менеджер или фонд для достижения высоких результатов ни при каких условиях не будут использовать в качестве своих инструментов азартные игры. Инвестиционный процесс в первую очередь требует дисциплины, соблюдения правил игры и порядочности. Не допускает компрометирующих действий.

• Постоянная деятельность и постоянный поиск интересных инвестиций (компании, проекты и т. д.). Этот пункт предполагает, что у инвестиционного менеджера должен быть ценный навык в умении находить «бриллианты». Инвестор или инвестиционный менеджер должен быть профессионально грамотным и уметь обрабатывать информацию.

Сегодня, учитывая развитость высоких технологий, у инвесторов есть колоссальные возможности. Многие из них позволяют сделать прогноз успешности инвестиционных предприятий на самых ранних стадиях.

Предоставляется возможность изучить краткую документацию по их потенциальным инвестиционным достоинствам тех идей, которые выглядят интересными. Все вместе это помогает лучшим образом распорядиться временем и не тратить его бесценный ресурс на ничего не стоящие проекты.

Процесс исследования идет снизу вверх, последовательно по каждой компании или проекту. Анализируются степень сложности бизнеса, структура капитала, репутация вовлеченных в проект игроков, конкурентное позиционирование, возможности реинвестирования, управление.

Часто этот процесс означает поиск конкурентоспособных и сильных компаний и перспективных проектов, которые «пропустил» или недооценил другой инвестиционный менеджер. Каждый потенциальный инвестиционный «кандидат» оценивается с использованием доступных фактов и информации, и важно отметить, что чаще всего этот процесс начинается с чистого листа бумаги, где «кандидаты» оцениваются по существу.

В результате формируется некий «портфель» из компаний и проектов, разнообразный с точки зрения географических и отраслевых конечных рынков, бизнес-моделей и организационных структур и структур собственности. Все портфельные инвестиционные компании имеют сильные конкурентные позиции и имеют высокие барьеры для входа, которые должны поддерживать сверхнормативную прибыль от существующих активов в течение длительного времени. Они различаются по степени, в которой они могут перераспределить капитал для увеличения способности бизнеса к обычным доходам, и по стоимости этого внутреннего роста стоимости.

В развитых финансовых странах (в США и Европе) есть многолетняя практика доверительного управления деньгами частных инвесторов. Существуют тысячи инвестиционных фондов и множество управляющих менеджеров этими фондами. Сами фонды могут быть отличными друг от друга. Одни инвестируют только в венчурные проекты, другие вкладываются исключительно в акции публичных компаний. Фонды также пользуются разными региональными и секторальными инвестиционными стратегиями. Но одно условие едино и непременно для всех – доверительность и прозрачность в управлении, юридическая защищенность инвестиционного дома, компании, фонда.

К этой прозрачности мы также стремимся и в СНГ, и это потихоньку начинает происходить, но требуется еще много работы.

Итак, ключевыми аспектами инвестиционного процесса являются генерация идей, исследование инвестиций и управление «портфелем». Разумная долгосрочная инвестиционная философия владельца бизнеса бесполезна, если инвестиционная экосистема является препятствием для добросовестного осуществления вдумчивого инвестиционного процесса. Очевидный источник инвестиционного преимущества – это поведение. Создание сдержанной физической рабочей среды, свободной от отвлекающих факторов и способствующей независимому мышлению, а также наличие философии инвестиций и базы инвесторов, соответствующей характеру управляющего инвестициями, являются решающими факторами долгосрочного успешного результата.

В данной книге мы фокусируемся на благосостоянии человека и стараемся более подробно вникнуть в тему управления личными финансами. Без разговора об инвестиционном процессе, хотя бы краткого, не обойтись. Это взаимосвязанные темы. Но к инвестициям мы еще вернемся в других книгах и поговорим подробнее.

В книге Памелы Трэверс «Мэри Поппинс» действие, очевидно, происходит во второй половине XIX в пригороде Лондона. Когда мы были детьми и смотрели фильм по этой книге, мы могли обратить внимание на сцену, в которой отец детей, к которым была нанята Мэри, Мистер Бэнкс, читая газету за завтраком, переживает, что упали акции судоходной компании. В другом месте книги он ликует, что акции пошли вверх.

Книга была написана в 30-е годы XX века, и из этих малозначительных эпизодов мы можем сделать значительный вывод (который легко подтвердить и более объективными источниками), что уже в то время существовала довольно устойчивая культура инвестирования среди населения с доходом ниже среднего. О том, что у семьи Бэнксов доход был ниже среднего, мы можем судить по тому, что живут они в бюджетном месте, затрудняются выплатить даже небольшой штраф, назначенный констеблем, а первый вопрос, который они обсуждают с няней – финансовый. Глава семьи заявляет, что много платить они, увы, не смогут. И тем не менее, в этом ограниченном семейном бюджете находятся средства на инвестиционную деятельность.

Одно из метких определений культуры, в частности, гласит: «Культура – это то, что делается автоматически, не задумываясь». Полагаю, в семье Бэнксов, как и у многочисленных ее реальных прототипов в Англии, да и не только, инвестирование было чем-то автоматическим уже тогда. Какая-то часть семейного бюджета направлялась на приобретение ценных бумаг или доли в предприятиях, покупку доходной недвижимости или механизмов, которые можно было сдать в аренду. Средства на инвестиции не выделялись по остаточному принципу, дескать: «Сначала заплатим няне, выплатим штраф, купим новый диван, а потом, если что останется, направим на строительство Суэцкого канала».

И тут, не в укор нашим соотечественникам, придется сказать, что культуры инвестирования у нас пока нет и в помине. Что неудивительно. Было бы искажением реальности сказать, что инвестирования не было, как явления. Я (Радислав Гандапас) помню в нашем доме облигации государственного займа, которые приносили небольшой процент, и мои родители проверяли газеты в поисках индекса котировки (если можно так выразиться) тех или иных, довольно своеобразных, ценных бумаг. По номерам некоторых из них ежемесячно проводились лотереи с денежными призами. И эти бумаги, насколько я помню, по номиналу были ликвидны. Их в любой момент можно было обратить в наличные в ближайшей сберкассе (аналог допофисов современных банков).

Но, живя во времена государственной экономики с постоянным риском отчуждения собственности, делать рискованные инвестиции, покупая землю, выращивая и продавая урожай было делом не только неверным, но и опасным. Высокий уровень дохода и, соответственно, высокий уровень потребления могли вызвать заинтересованность правоохранительных органов. К тем, кто получал «нетрудовые доходы», закон был суров вплоть до смертной казни. Поэтому неудивительно, что у целых поколений «инвестиционная железа» атрофировалась.

Сегодня даже от довольно молодых людей можно услышать, что инвестиции – дело рискованное, что среди консультантов по инвестициям сплошные мошенники, что лучше потратить деньги на сиюминутные удовольствия, чем, выпустив из рук деньги, никогда больше не увидеть ни их, ни дивидендов. Впрочем, происхождение этих стереотипов объяснимо. В 1990-е и в начале 2000-х годов появилось множество лжеинвестиционных проектов, которые предлагали неестественно быстрые способы обогащения. Люди неискушенные несли свои кровные червонцы, в первое время получали 300 % прибыли, приносили остальное, обращали машины и недвижимость в наличные и несли, несли, несли… пока однажды не остались на морозе, в недоумении дергая дверь опустевшего офиса якобы инвестиционного фонда.

Мошенники встречаются всюду. И в медицине, и в образовании, и в парламенте. Но это не должно дискредитировать медицину, образование и демократию. Будучи однажды обмануты шарлатаном, мы продолжаем обращаться за медицинской помощью, отдаем детей в школы, приходим на избирательные участки. Так же мы должны отделить зерна от плевел в деле инвестиций, очистив доброе имя этого исторически сложившегося механизма обмена ресурсами между индивидом и обществом, в котором выигрывают все стороны.

Инвестор получает доход от инвестиций, пропорциональный степени успешности проекта, в который он вложил деньги. Проект же получает тем больше шансов на успех, чем большее число людей предложило ему финансовую поддержку, чтобы наладить производство и сбыт товаров или услуг. Конечно, одной финансовой поддержки недостаточно. Среди других компонентов успеха – жизнеспособность идеи, грамотный менеджмент, политическая стабильность в регионе и так далее. Некоторые инвесторы глубоко вникают в детали каждого проекта и вкладывают все деньги в него, очень при этом рискуя, но если выигрывают, то гораздо больше нескольких процентов годовых.

Большинство же инвесторов, пользуясь квалифицированной помощью специалистов, формируют так называемый сбалансированный портфель. Они не вдаются в детали каждого из многих проектов, бумаги которых содержатся в этом портфеле. Но среди них есть более или менее рискованные, более или менее доходные. Все подобрано таким образом, чтобы портфель каждый год приносил прибыль вне зависимости от судьбы того или иного проекта.

В это сегодня трудно поверить, но еще есть на земле места, где дикари не доверяют докторам. Им кажется, что «Врачи без границ» своими инъекциями вакцины пытаются загнать им под кожу злых духов. А почитайте «Записки земского врача» М. Булгакова. Непросвещенные крестьяне, имеющие искаженное представление о медицине, не выполняют очевидных врачебных предписаний даже несмотря на очень ясное объяснения, какими могут быть последствия беспечности.

Это мне очень напоминают реакцию некоторых моих современников на механизмы финансового исцеления. И корень такой реакции – непросвещенность. В школе научить не сумели или постыдились. Родители не рассказали по той же причине. Информации взять негде, а все неизвестное пугает.

Так что пора переходить к вопросам ликвидации финансовой безграмотности и объяснить, как работают инвестиции.