Какой капитал возможно создать?

«Многие мечтают о таких деньгах, при которых деньги уже не нужны».

Владислав Гжещик

Мы подошли к важному моменту. Нам нужно помочь Андрею и Ольге создать необходимый капитал, чтобы обеспечить их и их родных материально. Давайте попробуем это сделать!

Как мы показали ранее в книге, у Андрея и Ольги есть конкретные финансовые цели и некоторые ресурсы, которые они могут использовать для их достижения. В этой главе мы покажем, как конкретно Андрей и Ольга могут достигнуть желаемых целей.

Начнем с Андрея. У него есть четыре возможных источника денег для того, чтобы начать инвестировать капитал:

1. 19 700 долларов (после изъятия денег для финансовой подушки), с которых можно начать программу инвестиций.

2. 450 долларов ежемесячно, которые откладываются из бюджета и которые можно регулярно добавлять к программе инвестиций.

3. Возможные премии и бонусы, которые Андрей ожидает от своей работы. Давайте предположим, что один раз, каждые 5 лет, Андрей сможет добавлять к своим инвестициям 6000 долларов, которые он накопит из полученных премий или бонусов.

4. И последнее: будет вполне логично ожидать, что карьера Андрея будет развиваться, и, соответственно, его зарплата будет также расти в течение следующих 30 лет до пенсии. Давайте предположим, что справедливый ожидаемый рост зарплаты Андрея – это около 15 % в течение каждых 5 лет (то есть в среднем где-то по 3 % в год), и что Андрей всегда будет откладывать и продолжать инвестировать именно 15 % от своих доходов, до самой пенсии.

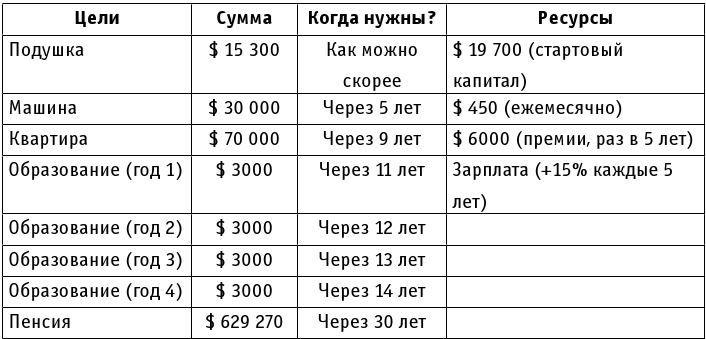

В таблице ниже резюмируем финансовые цели Андрея с новыми вводными.

Таблица Ольги, которая резюмирует ее финансовые потребности, желания и ресурсы, выглядит вот так:

Посмотрим, как будут выглядеть финансовые накопления Андрея и Ольги, начиная с сегодняшнего дня. Не забываем, что капитал будет инвестироваться под 8,5 % в период следующих 30 лет до начала пенсии Андрея и в период 25 лет у Ольги, а после этого под 8,0 % годовых у обоих.

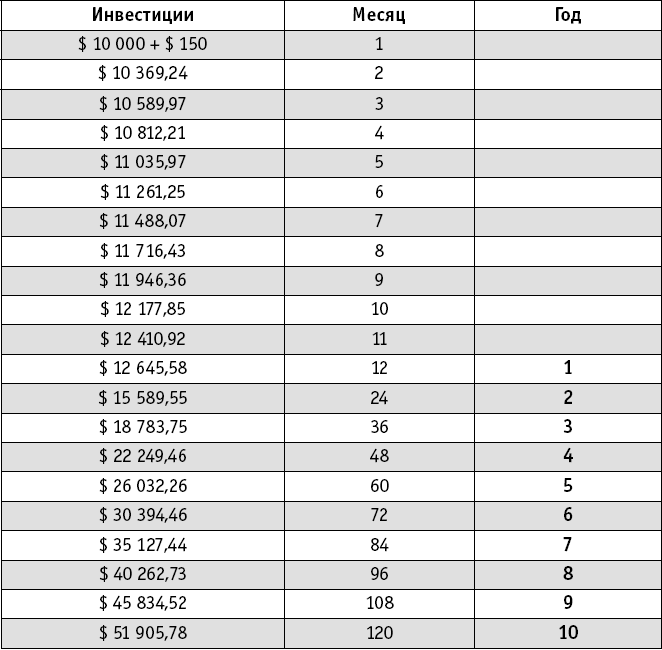

Вот как выглядит математика первых 5 лет инвестиций Андрея:

1. Он начнет со стартового капитала в 19 700 долларов, и к ним ежемесячно будет добавлять 450 долларов.

2. Этот капитал будет инвестироваться в среднем под 8,5 % годовых в течение 5-ти лет, до момента покупки автомобиля.

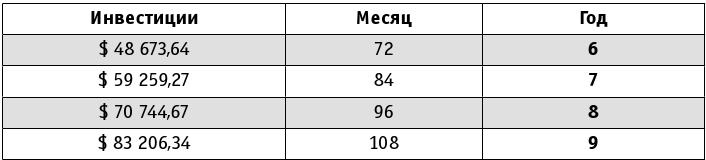

По прошествии 5-ти лет Андрей накопит 68 714,04 доллара. Из них он снимет 30 000 долларов на покупку автомобиля, и оставшаяся сумма в 38 714,04 доллара продолжит инвестироваться дальше до следующей хотелки.

Вот детальная таблица сбережений к моменту поступления следующей финансовой цели – покупки квартиры через 9 лет:

К этому времени, по прошествии 9-ти лет, у Андрея накопится сумма в размере 83 206,34 доллара, из которой снимется 70 000 долларов на покупку квартиры, и остаток – 13 206,34 доллара – продолжит инвестироваться дальше до следующей цели на образование дочери.

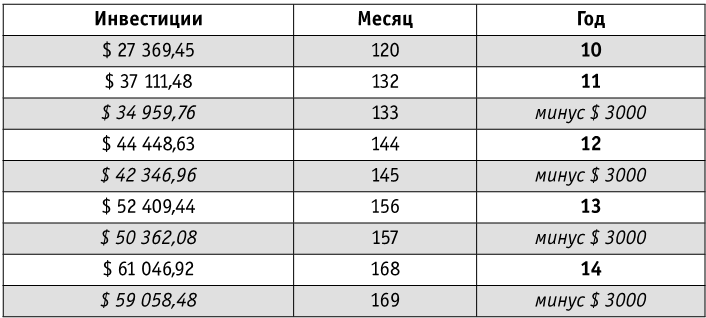

Далее представлена детальная таблица сбережений на следующие 5 лет, в течение которых Андрей планирует помочь дочери в получении образования:

По окончании 14-го года, как показано в таблице, Андрей выплачивает последние 3000 долларов на образование дочки. У него останется 59 058,48 доллара, которые теперь полностью пойдут на достижение пенсионных сбережений. На этом этапе Андрей может погордиться собой: он смог купить автомобиль, приобрести квартиру и обучить дочь. Но ему 49 лет, и перед ним стоит задача накопить 629 270 долларов к 65 годам.

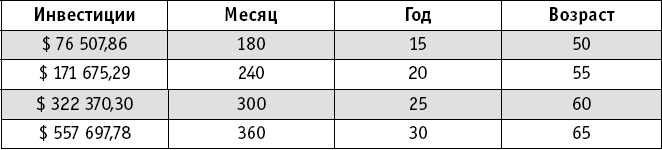

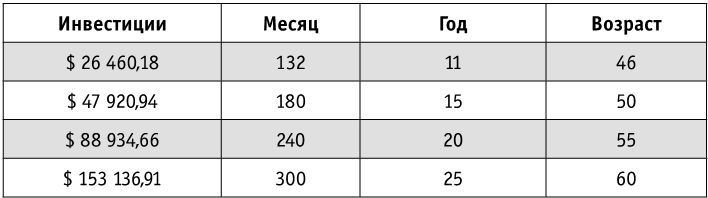

Давайте посмотрим, как выглядят следующие 15 лет финансовой ситуации Андрея, и будем помнить, что деньги не будут сниматься до его 65 лет, то есть до момента начала его пенсионного этапа.

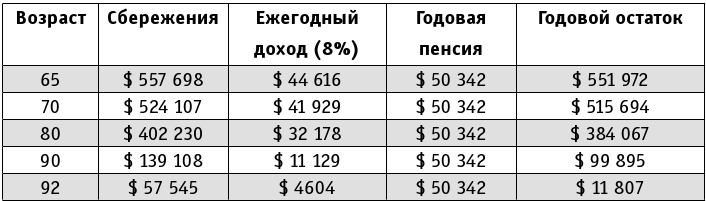

По окончании 30-го года накоплений, к моменту, когда Андрею исполнится 65 лет, у него будет накоплено 557 697,78 доллара, и с этой суммой он начнет новый этап своей жизни, пенсионный.

Из таблицы сразу заметно, что Андрей не смог достичь суммы в 629 270 долларов, которая ему была необходима для обеспечения себя пожизненной пенсией, а также дочь наследством. Андрей накопил 559 697,78 доллара, и теперь на пенсии он продолжит инвестировать в среднем под 8,0 % годовых. Одновременно из этих денег будет сниматься пенсия на сумму в 50 342 доллара в год. Математика доходов и затрат Андрея во время пенсии будет выглядеть так:

То есть в момент выхода на пенсию капитал Андрей равен 557 698 долларов, и в первый год пенсии они принесут процентный доход в 44 616 долларов. Эта сумма пойдет на пенсионные выплаты Андрею. Но, как следует из таблицы, этой суммы не хватит на полное погашение всей пенсии (50 342 доллара), и Андрею понадобится залезть в общие сбережения для покрытия пенсии. Эта ситуация продлится дальше, и если Андрей будет продолжать тратить ежегодно всю сумму в 50 342 доллара, общая сумма пенсионных сбережений будет ежегодно снижаться.

Однако заметьте, что в данной ситуации первоначальные сбережения в 557 698 долларов обеспечат Андрея до 92-х лет.

Теперь посмотрим на ситуацию Ольги.

Вот как выглядит математика ее первых 10 лет инвестирования до момента, когда она намерена приобрести жилье:

1. Она начнет со стартовым капиталом в 10 000 долларов, которые останутся после того, как она потратит 5100 долларов на формирование своей подушки безопасности.

2. Этот начальный капитал будет инвестироваться в среднем под 8,5 % годовых в течение 10-ти лет до момента покупки квартиры, и к ним Ольга намерена докладывать и инвестировать 150 долларов каждый месяц.

3. Логично ожидать, что карьера Ольги, как и у Андрея, будет развиваться, и, соответственно, ее зарплата будет расти в течение следующих 25 лет до пенсии. Предположим, что справедливый ожидаемый рост зарплаты Ольги – около 15 % в течение каждых 5 лет (то есть в среднем, где-то по 3 % в год), и что Ольга всегда будет откладывать и продолжать инвестировать именно 15 % от своих доходов до самой пенсии.

По прошествии 10-ти лет Ольга накопит 51 905,78 доллара. Из них она снимет 30 000 долларов на покупку квартиры, и оставшаяся сумма в 21 905,78 доллара продолжит инвестироваться дальше до следующей финансовой цели, которая в случае Ольги является пенсионными сбережениями. Напомним, что Ольге необходима сумма в 166 855 долларов, чтобы обеспечить себя пожизненной пенсией.

Давайте посмотрим, как выглядят следующие 15 лет – от 45 до 60 лет – финансовой ситуации Ольги до начала ее пенсионного этапа.

По окончании 25-го года накоплений, к моменту, когда Ольге исполнится 60 лет, у нее будет накоплено 153 136,91 доллара, и с этой суммой она начнет свой новый этап жизни – пенсионный.

Из таблицы сразу заметно, что Ольга не сможет достичь суммы в 166 855 долларов, которая ей необходима для обеспечения себя пожизненной пенсией. Ольга сможет реалистично накопить 153 136,91 доллара, и отныне эта сумма будет опять инвестироваться в среднем под 8,0 % годовых (во время пенсии Ольги). Из этих денег будет вычитаться пенсия в размере 13 348 долларов в год. Математика доходов и затрат Ольги во время пенсии будет выглядеть так:

Как следует из таблицы выше, суммы пенсионных сбережений в 153 137 долларов не хватит на бесконечное пожизненное обеспечение годовой пенсии в 13 348 долларов. Однако эта сумма при условии, что она будет инвестироваться и во время пенсии в среднем под 8,0 % годовых, обеспечит Ольгу до 91 года жизни. Если это не пожизненное обеспечение, то весьма близкое к нему!