ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ

Проведя множество исследований, связанных с деньгами и их значением в нашей жизни, мы обнаружили, что многие из наших предположений оказались весьма спорными. Рекомендации персональных финансовых консультантов не подтверждались. Сказать по правде, не подтверждалась и основная доктрина классической экономики, согласно которой люди принимают разумные решения, ведущие к получению максимальной прибыли. И что самое удивительное, мы пришли к выводу, что количество денег, которое вы имеете, т.е. золотой стандарт оценки финансового положения, не лучшее мерило финансового благополучия, не говоря уже о качестве жизни в целом.

В деньгах ли счастье?

Авторы многих книг и статей утверждают, что деньги не так уж важны для счастья. Заявляя подобное, одни ссылаются на исследования, которые показывают, что люди, выигравшие в лотерее, спустя несколько лет были ненамного счастливее, чем раньше. Другие обращаются к работам, показывающим, что доход имеет значение лишь до тех пор, пока у человека не появляется достаточно денег, чтобы удовлетворить свои базовые потребности. А в средствах массовой информации без конца публикуются материалы о богатых, не добившихся счастья в жизни.

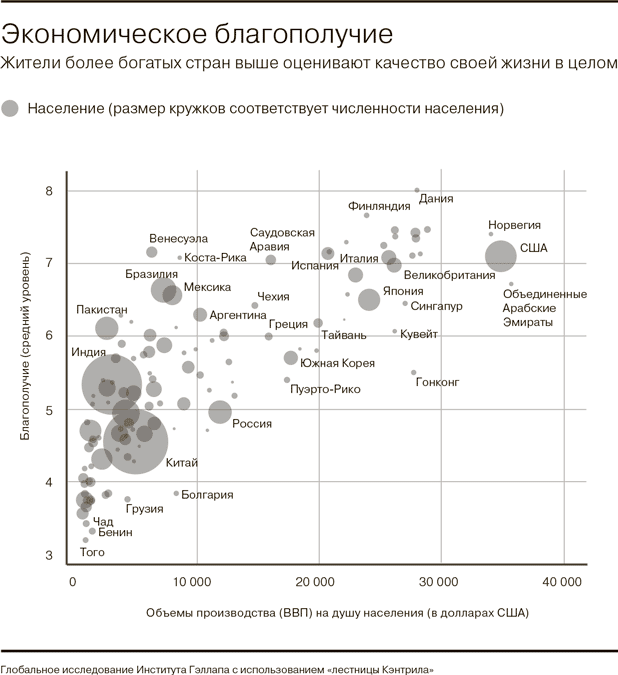

Хотелось бы верить, что все мы имеем равные шансы на счастье независимо от уровня дохода. Но данные, которыми мы располагаем, говорят, что это не так. Широкомасштабное исследование, проведенное Институтом Гэллапа, в ходе которого были собраны данные о благополучии в 132 странах, свидетельствует о том, что связь благополучия и валового внутреннего продукта (ВВП) на душу населения, несомненно, существует и она куда теснее, чем мы думали. Несомненно, уровень благополучия жителей более богатых стран выше. Поэтому, хотя деньги и не гарантируют счастья, если вы живете в богатой стране, это повышает ваши шансы на счастливую жизнь.

Рискуя повторить очевидное, напомним, что деньги важны, поскольку позволяют человеку обеспечить себя и своих близких пищей и крышей над головой. Средний уровень благополучия от Того до Дании варьируется в таком же широком диапазоне, как уровень богатства — бедности. В значительной мере эта вариация объясняется степенью доступности таких предметов первой необходимости, как еда и кров, и уровнем защищенности от насилия. Так, в Африке 56% участников исследования заявили, что их семье «приходилось голодать» в течение последних 12 месяцев.

Одна из основных причин страдания в странах с более низким уровнем дохода — физическая боль. Деньги, позволяющие оплатить элементарную медицинскую помощь, повышают благополучие благодаря облегчению физических страданий. В мире есть масса людей, которым деньги жизненно необходимы для удовлетворения базовых потребностей.

В странах со средним и высоким доходом различия в благополучии объясняются разной степенью удовольствия и комфорта, которые можно себе позволить, имея деньги. Как правило, человек, у которого их много, может делать что хочет и когда хочет. Деньги дают ощущение счастья в краткосрочном аспекте, поскольку расширяют наши возможности и позволяют распоряжаться своим временем, например сократить дорогу до работы, чаще общаться с членами своей семьи или с друзьями.

Как купить благополучие

Изучая связь уровня счастья с расходами на себя и других, группа ученых из Гарварда обнаружила, что деньги, потраченные на себя, не повышают благополучия в отличие от потраченных на других людей. Такие расходы, по-видимому, не менее важны для счастья человека, чем общее количество денег, которые он зарабатывает.

В другом эксперименте те же исследователи изучали людей, недавно получивших крупную премию в рамках программы участия в прибылях своей организации, и наблюдали, как каждый из них распорядился своими деньгами. Как и следовало ожидать, одни потратили их на личные нужды — счета, расходы, арендную плату, выплату ипотеки или материальные блага. Другие купили что-то для другого человека или пожертвовали деньги на благотворительность. И вновь оказалась, что деньги, потраченные на себя, не повышали уровень счастья в отличие от потраченных на других.

В третьем эксперименте исследователи следили за участниками в течение дня. Всем участникам раздали конверты, в которых лежало $5 или $20, и попросили истратить эти суммы до 17.00 того же дня. Участников случайным образом разбили на группы. Одни должны были израсходовать деньги на личные нужды, другим было сказано пожертвовать их на благотворительность или купить кому-то подарок. Обнаружилось, что уровень счастья участников эксперимента к концу дня не зависел от количества выданных денег, но был связан с тем, как они были потрачены. И вновь у участников, которые израсходовали деньги на подарок или пожертвовали их на благотворительность, к концу дня наблюдался значительный подъем благополучия, чего нельзя было сказать о тех, кто потратил деньги на себя.

Шопинг-терапия

Если у вас плохое настроение, попытки поднять его, накупая гору вещей для самого себя, едва ли надолго исправят положение. Более того, уныние может заставить нас потратить на себя гораздо больше денег, чем мы могли бы себе позволить в иной ситуации. Люди, которым показывали видеоролик, снятый, чтобы вызвать печаль, были готовы заплатить за один и тот же продукт почти в четыре раза больше по сравнению с группой, которая не видела этот ролик. Несмотря на столь серьезное расхождение, члены «опечаленной» группы настойчиво утверждали, что грустное содержание ролика не повлияло на их решение.

Хотя мы и не осознаем этого, плохое настроение может породить лавину неудачных финансовых решений. Траты на себя помогают не слишком хорошо, а данное исследование показывает, что не стоит делать крупные покупки, если у вас дурное настроение. Больше всего мы тратим в наихудшем расположении духа. Это относится и к «шопинг-терапии».

Расходы на впечатления и воспоминания

Покупка впечатлений, например ужина в ресторане или отпуска, повышает наше благополучие и благополучие других людей. Впечатления долговечнее вещей, прелесть которых меркнет. Даже если сразу после покупки у вас улучшилось настроение, исследования показывают, что удовлетворение, которое доставляют материальные блага, со временем улетучивается.

Но если мы тратим деньги на приятные впечатления, то получаем удовольствие от предвкушения предстоящего события, сами впечатления и, в ряде случаев, теплые воспоминания на десятки лет. Вещи ветшают, а оживлять воспоминания можно бесконечно. Покупка даже кратковременных впечатлений, например ужина в ресторане или похода в кино, повышает наше благополучие. Это не только удовлетворяет нашу потребность в общении, но и куда реже вызывает сожаление о потраченных деньгах, поэтому со временем подобные решения кажутся нам еще более правильными.

Среди людей с высоким финансовым благополучием, которых мы опрашивали, была Сьюзен. Эта женщина достаточно экономно распоряжается средствами своей семьи и избегает ненужных трат. Однако и она, и ее муж считают необходимым тратить деньги на удовольствия и запоминающиеся впечатления, например на поход в кино с внучкой. Кроме того, они откладывают деньги на путешествия с друзьями. Когда мы беседовали со Сьюзен, она и ее муж планировали совершить круиз вместе с другой супружеской парой. «Мы дважды проводили с ними отпуск, и нам было по-настоящему хорошо вместе, — говорит она. — Когда мы сказали им, что отправляемся в круиз, они решили присоединиться». Планируя траты, Сьюзен прежде всего думает о расходах на встречи с друзьями, а не о материальных приобретениях.

Поскольку впечатления надолго поднимают настроение, это отчасти объясняет связь между деньгами и благополучием. Для тех, кто зарабатывает менее $25 000 в год, материальные приобретения и покупка впечатлений оказывают сходное влияние на повышение благополучия. Однако по мере роста уровня доходов впечатления начинает влиять на наше благополучие в два-три раза сильнее материальных благ.

Теплые воспоминания в отличие от вещей никогда не надоедают. Мы редко жалеем о деньгах, потраченных на впечатления, что зачастую случается при покупке вещей. Когда мы приобретаем впечатления, у нас остаются воспоминания, которые со временем делаются лишь ярче, а значит, мы получаем куда больше от каждого потраченного доллара, чем при покупке вещей.

Проблема сравнения

Годами экономисты традиционного толка полагали, что люди принимают разумные решения в своих наилучших интересах. Но относительно новая дисциплина — бихевиористская экономика — говорит об ином. Подумайте, какой из представленных ниже сценариев выбрали бы вы, если предположить, что покупательская способность в том и другом случае одинакова.

A. Ваш ежегодный доход — $50 000, в то время как окружающие зарабатывают $25 000 в год.

Б. Ваш ежегодный доход — $100 000, в то время как окружающие зарабатывают $200 000 в год.

Классическая экономическая модель предполагает, что любой человек предпочтет второй сценарий. Однако почти половина тех, кому было предложено выбрать один из этих вариантов, предпочли более низкую ежегодную зарплату в $50 000. Их устраивал вполовину меньший доход, при условии что он будет в два раза выше дохода окружающих. По-видимому количество зарабатываемых денег или размеры нашего дома важны не сами по себе, но в сравнении с доходом и собственностью других людей. Это проявляется в решениях, которые мы принимаем изо дня в день, и представляет собой реальную проблему.

Осенью вы можете пристроить к дому новую террасу и сиять от гордости, пока весной ваш сосед не соорудит более просторную веранду. Нам присуще стремление сравнивать себя с окружающими, особенно когда речь идет о материальных ценностях или внешних атрибутах благополучия. При этом многие понимают, что, постоянно сравнивая себя с другими, мы обрекаем себя на бессмысленную погоню за успехом. Один из способов избежать проблемы сравнения — повысить свое профессиональное и социальное благополучие.

Институт Гэллапа задал группе наемных работников в США, сформированной методом случайной выборки, вопрос, как они оценивают свою зарплату и считают ли, что она соответствует выполняемой работе. Большинство людей полагают, что они должны получать больше, что неудивительно. Но на самом деле нас интересовало не это. Мы хотели оценить, насколько люди увлечены своей работой и какова вероятность того, что они покинут компанию в течение ближайших 12 месяцев.

Имея абсолютно одинаковую зарплату и круг обязанностей, одни считают получаемое вознаграждение адекватным, а другие нет. Различия в отношении главным образом зависят от степени увлеченности работой. Люди с высоким профессиональным благополучием довольны своей зарплатой куда больше тех, у кого оно низкое. Люди, чей уровень профессионального и социального благополучия высок, почти в два раза чаще отвечают, что они удовлетворены своим уровнем жизни, даже когда сравнивают себя с теми, с кем проводят много времени.

Хотя деньги легко сосчитать, они остаются весьма субъективным фактором. Желая повысить свое финансовое благополучие, убедитесь сначала, что уровень вашего профессионального и социального благополучия достаточно высок. Если работа приносит вам удовлетворение, а отношения с окружающими прочны, у вас куда меньше вероятности столкнуться с проблемой сравнения. И вы не будете испытывать искушения лезть вон из кожи, чтобы «быть не хуже людей».

Нелогичность как преимущество

Исследования в сфере бихевиористской экономики свидетельствуют о нашей нелогичности при принятии финансовых решений. Кроме того, они показывают, как преодолеть свои предрассудки. Наша мысленная бухгалтерия далека от железной логики, которой подчиняются графы в балансовой ведомости. Говоря языком специалистов, люди «питают отвращение к потерям». Иными словами, мы куда больше расстраиваемся, потеряв имеющиеся $50, чем радуемся, выиграв $50.

Мы относимся к деньгам как к относительной, а не абсолютной ценности. Одни и те же $50 воспринимаются по-разному, когда мы покупаем машину и платим за ужин в ресторане. Если мы найдем $50 на улице, это обрадует нас куда больше, чем сокращение счета за коммунальные услуги на ту же сумму.

Подобные предрассудки проявляются каждый день, хотя мы этого и не осознаем. Один из наиболее характерных примеров — использование кредитных карт, позволяющих отсрочить платеж и тем самым смягчить боль потери. По словам экономиста из Чикагского университета Ричарда Талера, кредитная карточка действует как «размыкающее устройство», позволяя отделить радость немедленного приобретения от мук расставания с деньгами, которое откладывается на будущее.

Компании — эмитенты кредитных карт и специалисты по маркетингу умело используют наше стремление немедленно получить желаемое, а современные технологии позволяют создать автоматизированные системы для удовлетворения наших нужд. Налоги, выплаты, страховка и перечисления в пенсионный фонд снимаются прямо с зарплатного чека. Когда виртуальный зарплатный чек автоматически поступает в банк и соответствующая сумма вносится на наш банковский счет, мы можем договориться о снятии денег для погашения существующих обязательств (ипотека, счета, оплата за машину) и даже отложить определенную сумму или процент в виде сбережений. После этого у нас остаются деньги, которые мы можем потратить на то, что нам необходимо или хочется иметь, не обременяя себя долгами.

Зачастую мы не задумываемся, без чего не можем обойтись в первую очередь. Пенсионные сбережения, особенно с отсроченными налоговыми платежами, — разумное решение, обеспечивающее приумножение средств и финансовую стабильность в долгосрочной перспективе. И все же большинство людей не участвуют в пенсионных планах, если им приходится делать выбор сознательно. Исследования показали, что, когда компания требует, чтобы наемные работники приняли решение об участии в пенсионном плане, большинство людей отказывается. Однако когда такое участие предполагается по умолчанию и работники становятся участниками пенсионного плана автоматически, в пенсионном плане участвует более 80% сотрудников.

Позитивные правила по умолчанию

Позитивные правила по умолчанию могут принести огромную пользу, и тому есть масса примеров. Опрашивая людей с высоким финансовым благополучием, мы выявили устойчивую, хотя и неожиданную, закономерность. Как правило, они не были «богаты» по традиционным меркам. При этом у них было достаточно денег, чтобы удовлетворить свои потребности, и им редко приходилось волноваться из-за того, что будет нечем платить по счетам.

Линда, сельский почтальон, рассказывает, что она добилась высокого финансового благополучия, разумно распоряжаясь деньгами: «Я получаю зарплату дважды в месяц и живу на один зарплатный чек. Вторую часть я откладываю. Если я заработала доллар, то трачу 45 центов и откладываю 55 или 60 центов. Поэтому я всегда трачу меньше, чем получаю».

Линда установила для себя систему правил, чтобы твердо придерживаться этого плана. Один из ее зарплатных чеков каждый месяц автоматически поступает на долгосрочный сберегательный счет. Она говорит: «Я не вижу, в какой момент деньги поступают ко мне на счет. Мне в руки попадает лишь то, что я могу потратить». Кроме того, Линда открыла долгосрочный счет, снять деньги с которого можно, только если операцию вместе с ней подпишет ее брат. Такой подход гарантирует, что она не будет тратить деньги без необходимости. Линда ежемесячно проверяет состояние счета, чтобы быть в курсе своих финансовых дел.

Линда и другие люди с высоким финансовым благополучием понимают, что правильные установки в краткосрочном аспекте (например, распоряжение об автоматическом перечислении заработанных денег) позволят им не иметь финансовых проблем в долгосрочной перспективе. Вместо того чтобы следить за правилами, которые устанавливают другие, например заимодавец или правительство, они берут ответственность за свое финансовое будущее на себя, контролируя ситуацию. Это помогает им сократить свои долговые обязательства и смягчить стресс и чувство вины, которые порождают покупки за счет ссуд или в кредит. Как сказала Линда, «если мне чего-то хочется, я достаточно обеспечена, чтобы купить это и не испытывать чувства вины».

Стоит ли заниматься накоплением богатства?

Доходы, долги и чистый капитал — вот некоторые из наиболее распространенных показателей, с помощью которых мы оцениваем свое материальное положение. Однако люди с высоким финансовым благополучием говорят не об этих абсолютных критериях богатства, а об общем ощущении устойчивого материального положения (и отсутствии тревоги). Поэтому, рассмотрев уровень доходов людей, которых опрашивали, мы провели более глубокий анализ ключевых факторов финансового благополучия.

Мы обнаружили, что устойчивое материальное положение — ощущение, что у вас достаточно средств, чтобы делать то, что вам хочется, в три раза усиливает влияние уровня вашего дохода на общее благополучие. При этом отсутствие тревог, связанных с деньгами, усиливает влияние дохода на общее благополучие более чем в два раза.

Полки книжных магазинов ломятся от книг с советами о том, как стать богатым, а финансовых консультантов оценивают по объему денежных доходов, которые они обеспечивают. Но может оказаться, что такой подход ведет к неверной цели. Разумеется, важно откладывать деньги на будущее и максимизировать прибыль на инвестиции. Однако само по себе накопление состояния уводит нас с пути истинного.

Если бросить все силы на достижение такой цели, это может даже снизить наше благополучие. Есть множество людей, которые зарабатывают огромные деньги, но не ощущают устойчивости своего финансового положения и постоянно беспокоятся о деньгах, что, в свою очередь, снижает их благополучие. И наоборот, масса людей с более низким доходом считают себя материально обеспеченными и практически не тревожатся о деньгах, что повышает их благополучие.

Вложение средств для минимизации стресса

Люди с высоким финансовым благополучием довольны собственным уровнем жизни, не беспокоятся о деньгах изо дня в день и уверены в своем будущем. Изучив эту группу, мы выяснили, что ощущение устойчивости материального положения возможно и полезно для людей, имеющих разный доход.

Роберт — священник с высоким уровнем финансового благополучия. По его словам, он живет в «невообразимо прекрасном» доме. И у него достаточно денег, чтобы купить отличный жилой автофургон, что позволяет его семье путешествовать. «Я считаю, что мы можем делать все, что захотим, — говорит он. — Если бы 40 лет назад, когда я принял сан, кто-то сказал мне, что я буду жить так хорошо, я подумал бы, что он сошел с ума».

Все это стало возможным благодаря тому, что Роберт разумно вкладывал свои деньги. Он постоянно советовался с финансовым консультантом и со своим отцом, адвокатом по налогам, как инвестировать средства на долгосрочную перспективу. Роберт, как и многие другие люди с высоким финансовым благополучием, обнаружил, что есть масса удовольствий, доступных за достаточно скромные суммы, а это позволяет избежать излишнего стресса, который сопутствует более высокому уровню риска и долгов.

Нередко финансовые гуру убеждают вас не торопиться расплачиваться за жилье, аргументируя это ростом доходов и возможностью получить налоговые вычеты. Но несколько человек, которых мы опросили, поступили вразрез с этими рекомендациями не потому, что это был наилучший способ сколотить состояние, а потому, что их радовала и успокаивала мысль об отсутствии долгов. Хотя порой эксперты традиционного толка утверждают, что значительная часть инвестиционного портфеля должна быть помещена в акции, некоторые люди с высоким финансовым благополучием предпочитают игнорировать такие рекомендации (и потенциальную прибыль) в пользу более консервативных стратегий, которые не заставляют их изо дня в день беспокоиться, в каком направлении будет двигаться фондовый рынок.

Если стратегия накопления богатства порождает каждодневный стресс, она не стоит потенциальной прибыли. Если из-за такой крупной покупки, как дом или машина, вы оказываетесь по уши в долгах, которые не дают вам спать спокойно, подобное приобретение скорее повредит, нежели поспособствует вашему благополучию в целом. Короче говоря, разумное распоряжение своими финансами позволяет вам делать что вы хотите и когда вы хотите.

Основные условия финансового благополучия

Люди с высоким финансовым благополучием удовлетворены своим уровнем жизни в целом. Они успешно распоряжаются деньгами, обеспечивая устойчивость своего материального положения и разумно тратя деньги. Они приобретают впечатления, обеспечивая себе незабываемые воспоминания. Они тратят деньги не только на себя, но и на других. Разумное распоряжение средствами дает им финансовую свободу и позволяет проводить больше времени с теми, чье общество доставляет им удовольствие.

Три совета для повышения финансового благополучия

- Приобретайте впечатления, например отпуск или путешествие с друзьями и близкими.

- Тратьте деньги не только на материальные приобретения, но и на других людей.

- Разработайте систему правил по умолчанию (автоматическое перечисление средств и накоплений). Она позволит вам снизить каждодневную тревогу о деньгах.