Как выжить в быстро меняющихся обстоятельствах

Для того чтобы компания стала более гибкой, чтобы более свободно адаптировалась в меняющей обстановке, нужно, чтобы ее сотрудники имели возможность совершать ошибки при попытках поиска новых путей. Но как может руководство убедить своих сотрудников, что маленькие поражения не станут поводом для репрессий? В таких случаях лучшее средство – личный пример. Руководитель должен открыто говорить о своих ошибках и провоцировать дискуссии насчет того, как действовать так, чтобы в будущем такое не случилось. В компании, где про свои ошибки можно открыто говорить, не боясь ничего, как правило, в более здоровом русле протекает процесс решения проблем. Сотрудники догадываются, что им не нужно скрывать свои ошибки и искать оправдания, что от них ожидают, что они будут искать и найдут метод, как исправить положение.

Вот несколько идей, как может компания стать открытой для изменений, происходящих снаружи:

1. Выберите из сотрудников кого-то, кто будет «защитником конкурентов», т. е. будет рассуждать с позиции чужого человека;

2. Поручите кому-то, чтобы он следил за ошибками конкурентов, и позаботился бы, чтобы аналогичные ошибки не совершалась нами;

3. Используйте партнерство для того, чтобы обогатить свои знания, навыки и идеи;

4. Удостоверьтесь, что ваши приоритеты совпадают с приоритетами потребителей;

5. Назначьте конкретного человека ответственным за отношения с крупным клиентом;

6. Наградите сотрудника, который найдет изъян или потенциальную проблему в методах и схемах компании;

7. Достигните того, чтобы высшие руководители на личном примере демонстрировали, как человек должен признавать свои ошибки и учиться на них;

8. Используйте все средства (к примеру, приз в номинации «лучшая ошибка месяца») для того, чтобы поощрять такие методы, которые не приносят непосредственно прибыли, но обогащают компанию новыми знаниями;

9. Обращайте внимание на мнения человека извне;

10. Не думайте категориями «минимизации убытков», но фокусируйтесь на том, как искоренить источники убытков, их причины.

Развлекательно-познавательная арифметика

Можно ли планировать налоги?

Нас учат, что платить налоги обязательно. Есть сферы быта человека, которые не могут быть обеспечены рыночными субъектами, но они обязательны для любого цивилизованного общества, для его нормального функционирования (полиция, оборона, тюрьмы, социальные программы, дороги, школьные учителя и т. д.). Чтобы все это было, нужны деньги. Ими и служат налоги.

Обычный человек, работающий в частной компании, редко интересуется вопросом налогов. Он получает зарплату после того, как его компания-работодатель перечислит в бюджет сумму налога, причитающего с этого конкретного сотрудника. Соответственно, для человека, живущего на зарплату, само понятие «планирование налога» не имеет никакого смысла, т. к. его никто не спрашивает, сколько надо платить и когда. Это то же самое, как если бы я «планировал погоду». Как я могу ее планировать, если у меня нет никакого рычага воздействия на погоду? Если вас не устраивает такой расклад вашего жизненного положения, то у вас есть только один способ его выразить – принять участие в выборах (парламента, местного муниципалитета, мэра города, президента страны и т. д.) и голосовать за того кандидата, который пообещает нам с три короба того, что вы хотите услышать (только если ваш кандидат выиграет на выборах. А выполнит ли он потом свои обещания, как говорится, «вилами по воде писано»). Но это не тема нашей книги, и я не буду поворачивать в чужую степь.

Другое дело, когда человек занимается бизнесом. Он обладает определенной гибкостью в смысле планирования налогов. Он находится в лучшем положении, чем человек, работающий за зарплату, но гораздо в худшем состоянии, чем инвестор. Последний имеет неимоверные возможности маневрирования в сфере налогов, в частности, выраженные категориями «сколько платить» и «когда платить». Вы не должны понимать последнее так, будто инвестор «прячет» что-то от государства, ни в коем случае. Ему это не нужно. Имеется в виду, что инвестор должен платить налоги лишь после наступления определенного явления (допустим, пока не будут проданы активы), а когда наступит это явление, контролирует сам же инвестор.

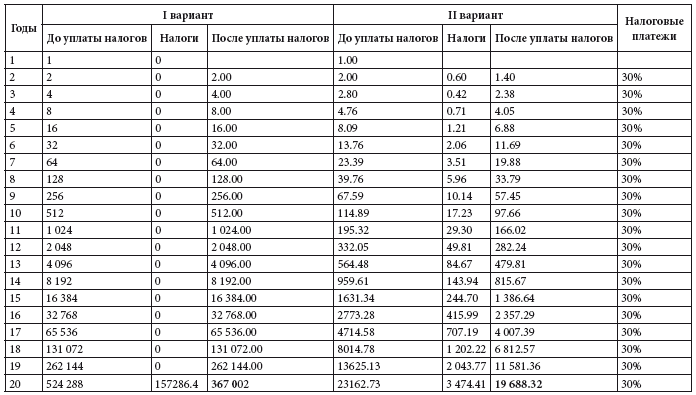

К примеру, у меня есть $1, и этот единственный доллар я могу удваивать каждый год. Возьмем два сценария:

1. Мы покупаем акцию и не продаем ее в течение 20 лет;

2. Торгуя акциями, в конце года платим 30 %-ый налог от прибыли (такие налоги платят в США корпорации), а оставшиеся деньги инвестируем в следующем году. В следующем году сумма опять удваивается, еще платим 30 % налог от прибыли, а оставшиеся деньги инвестируем в следующем году и т. д. в течение 20 лет.

Какие будут результаты по сценарию I варианта и II варианта, показано в таблице 1.

Как видно из таблицы, в I варианте доналоговая сумма в 23 раза больше, чем такая же сумма во II варианте. Но придется заплатить в 45 раз большую сумму в виде налога, а после уплаты налога остается в 19 раз большая сумма.

Хочу отметить, что для государства (но не для конкретных чиновников или государственного кабинета) гораздо выгоднее дождаться накопления, чем для инвестора.

Начать или пока не начинать инвестировать?

Когда говорю людям, что им нужно инвестировать, мне часто отвечают: «Сейчас не имею денег, когда отдам долги, вот тогда и начну накапливать и инвестировать». Это означает в лучшем случае (что является редкостью потому, что отдав тот долг, человек берет новый, отдав тот, потом еще новый и т. д., так и проходит жизнь), это может произойти через 2–3 года. Давайте посмотрим, во что «обойдется» им «промедление» в денежном выражении.

Таблица 1

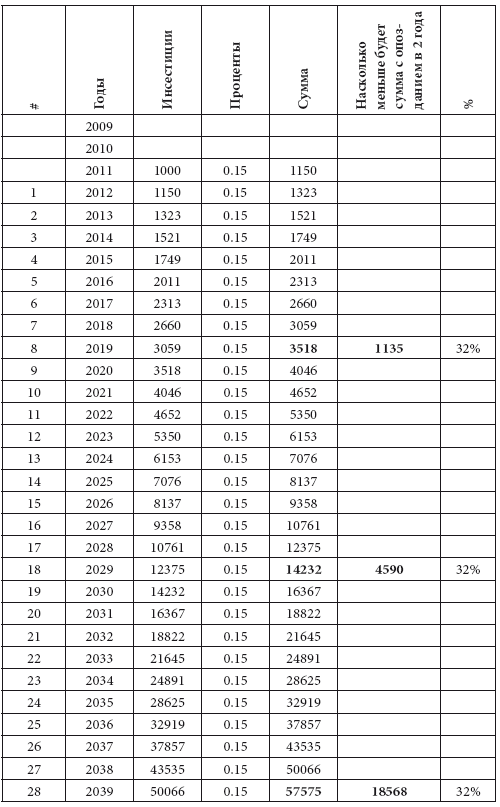

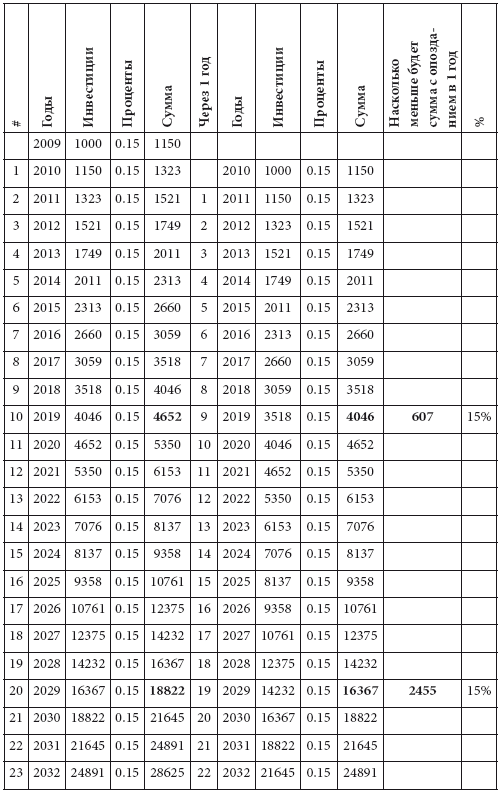

Дальше приведена таблица 2, в которой я предположил, что капитал будет расти на 15 % в год, скажем, речь идет о $1000. С первого взгляда человеку может показаться, что опозданием на один год он упускает прибыль в размере 15 % от первоначальной суммы, т. е. $150. Руководствуясь такой логикой, двухлетний «период раздумий» будет ему стоить $323. Проблема состоит в том, что упущенной выгодой мы должны считать не первые годы, а последние. Допустим, мы берем 30-летний инвестиционный горизонт.

Таблица 2

Как видно из таблицы 2, опоздание в 1 год в течение 30-летнего инвестиционного горизонта дает упущенные $9932, а не $150, как это можно неверно заключить. Начать инвестировать двумя годами позже означает недополучить $18568 (см. таблицу 3).

Таблица 3