Согласование процессов

Подходящие сотрудники, которым задали правильное направление и которыми руководят надлежащим способом, содействуют изменениям в организации. Они стремятся совершать правильные действия, но при всем желании они не смогут ничего сделать, если организационные процессы встают у них на пути. Им необходимы процессы, достаточно согласованные со стратегией и между собой, чтобы обеспечить поддержку, и достаточно гибкие, чтобы они могли адаптироваться к меняющимся обстоятельствам. Два самых важных организационных процесса — это формирование бюджета и оценка эффективности работы персонала. Они часть корпоративного языка (более действенного, чем чьи бы то ни было слова), который и формирует культуру организации.

Как ни странно, но стратегию довольно редко связывают с формированием бюджета. Во многих компаниях осуществляется стратегическое и оперативное планирование (этим занимается стратегическое подразделение) и формирование бюджета (силами финансового подразделения). Иногда эти процессы пытаются проводить в разное время, чтобы не перегружать сотрудников. Кроме того, во многих компаниях есть процесс постановки целей и существует система оценки эффективности, которую курирует HR. Оценка эффективности влияет на карьеру сотрудника и в большинстве случаев на размер оплаты его труда.

Подобное разделение процессов может быть удобным с организационной точки зрения, однако оно чревато катастрофическими последствиями. При этом создание единого процесса — задача не такая уж сложная. Каскад «чего нужно достичь и почему» представляет собой полную аналогию процесса формирования бюджета, с той лишь разницей, что в первом случае каскад образуют действия, во втором — деньги. Бюджет — это и ресурс, и ограничение, поэтому его необходимо рассматривать как часть постановки стратегии. По логике постановка стратегии должна стоять на первом месте. Но в действительности постановка стратегии и формирование бюджета определяют друг друга, и весь процесс может носить итеративный характер.

После постановки и проработки стратегии и формирования бюджета каждое подразделение может составить операционный план, в котором более подробно обозначит необходимые действия, обязанности и сроки. Такие планы не нуждаются в контроле и могут оставаться у соответствующих сотрудников. Постановка стратегии должна учитывать все важные показатели, которые могут быть использованы при оценке персонала, что само по себе создает систему управления эффективностью. Дальнейшее определение целей не только избыточно и вынуждает делать лишнюю работу, оно еще и создает путаницу. Чем больше у человека целей, тем труднее ему сфокусироваться на том, что действительно важно, и тем более ограничена его свобода действий.

Люди хотят жить и преуспевать, поэтому они стремятся действовать так, чтобы этого добиться. Они наблюдают, кого продвигают по службе, и делают свои выводы. Распределение наград и денег — это часть корпоративного языка, который рассказывает, что ценится на деле, а не на словах. Оценка эффективности работы сотрудников основана на суждениях руководителей, а значит, разумно им угождать.

Если вас призывают использовать инновационный подход, но человек, который подводит итоги вашей аттестации, предпочитает проверенные на практике методы, вы будете придерживаться заданного курса, чтобы не навлечь на себя его гнев и комментарии в духе «Вы сорвались с цепи» или «Ваши идеи лишены здравого смысла». Если вас призывают рисковать, а вам известно, что никого из тех, кто совершил ошибку, никогда не продвигали по службе, вы затаитесь, ведь риск подразумевает определенный процент неудач. Если вас призывают быть критически настроенными и ставить все под сомнение, а вам известно, что одним из критериев оценки вашей работы служит способность быть командным игроком, вы будете весьма осмотрительны в том, что именно ставить под сомнение и кому бросать вызов.

Оценивая эффективность работы организации и отдельных ее членов, не пытайтесь заменить суждения на показатели. Показатели дают определенную степень объективности, поэтому они действительно являются ценным вспомогательным инструментом. Однако оценка эффективности работы требует человеческого мнения. Организации — это человеческие системы, и они функционируют только в том случае, если работающие в них люди могут доверять мнениям друг друга. Мы должны сделать все возможное, чтобы эти мнения были обоснованными.

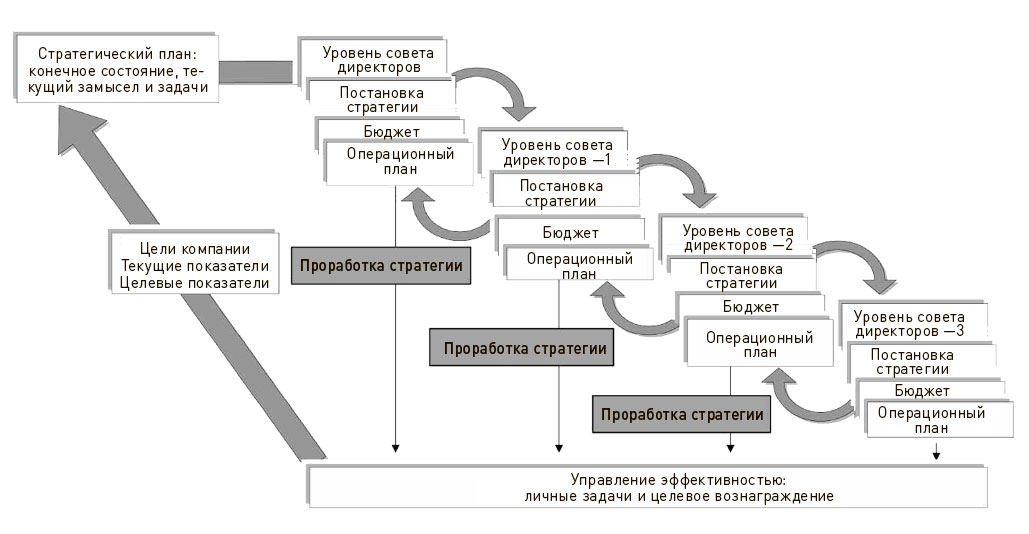

Если компания систематически развивает у своих топ-менеджеров навыки стратегического мышления и постановки стратегии, она способна превратить набор принципов в операционную систему для всей организации. Ведь формирование единого процесса — это всего лишь вопрос объединения разрозненных элементов, которые большей частью уже существуют. Поскольку этот процесс носит унифицированный характер, выше вероятность слаженных действий и меньше риск, что один элемент будет мешать другому. На рис. 18 представлен пример такого процесса.

Рис. 18. Единый процесс

Как правило, официальное включение этого процесса в годовой цикл планирования в большинстве компаний обеспечивает согласованность планов, действий, ресурсов и стимулов. Однако, если это процесс рассчитан на год, сам по себе он не будет стимулировать адаптивное поведение и не сделает организацию гибкой. Он создаст условия для определенных изменений на нижних уровнях, но цели и ресурсы в течение года будут зафиксированы. Во многих бизнес-ситуациях этого недостаточно. Как правило, возникает необходимость чаще пересматривать стратегию, например, если требуется выяснить, какие результаты мы получили, какие коррективы они вносят в наши действия и как лучше перераспределить ресурсы. В книге, опубликованной в 2001 году, Роберт Каплан и Дэвид Нортон приводят результаты исследования, согласно которому «78% компаний на протяжении финансового цикла не меняют свой бюджет», . Причины этого не совсем понятны, однако на первый план, пожалуй, выходят два фактора.

Первый: принято считать, что нет необходимости отклоняться от годового финансового цикла планирования и подсчета результатов. Формирование бюджета — достаточно трудоемкая работа, проведение которой даже раз в год практически останавливает компанию. Так зачем же создавать еще больше проблем? Дело в том, что бюджет — это вопрос деловой, и в большинстве случаев все, что необходимо, — внести небольшие корректировки. Существенная часть затратной базы останется неизменной, но если мы хотим сохранить гибкость, мы должны иметь возможность на протяжении года куда-то вкладывать больше средств, а где-то ограничивать расходы.

Второй: финансовые рынки любят предсказуемость. Им нравится, чтобы стратегии были планами, и чтобы все шло в соответствии с ними. Отклонение от плана считается невыполнением взятых на себя обязательств. И хотя такой подход считается вполне оправданным и целесообразным, он устарел еще 150 лет назад и утратил связь с действительностью. Сторонникам подобной точки зрения стоит задуматься над тем, что гибкость — очень ценное качество и что гибкая организация не только более устойчива и лучше выдерживает непредвиденные удары извне, но и способна использовать непредвиденные возможности. Следовательно, такая организация, скорее всего, сделает больше, чем ожидалось, а значит, сможет увеличить стоимость своих акций или как минимум пойти наперекор. Согласитесь, неразумно давать финансовому сообществу обещания, которые превращают компанию в игрушку в руках судьбы.

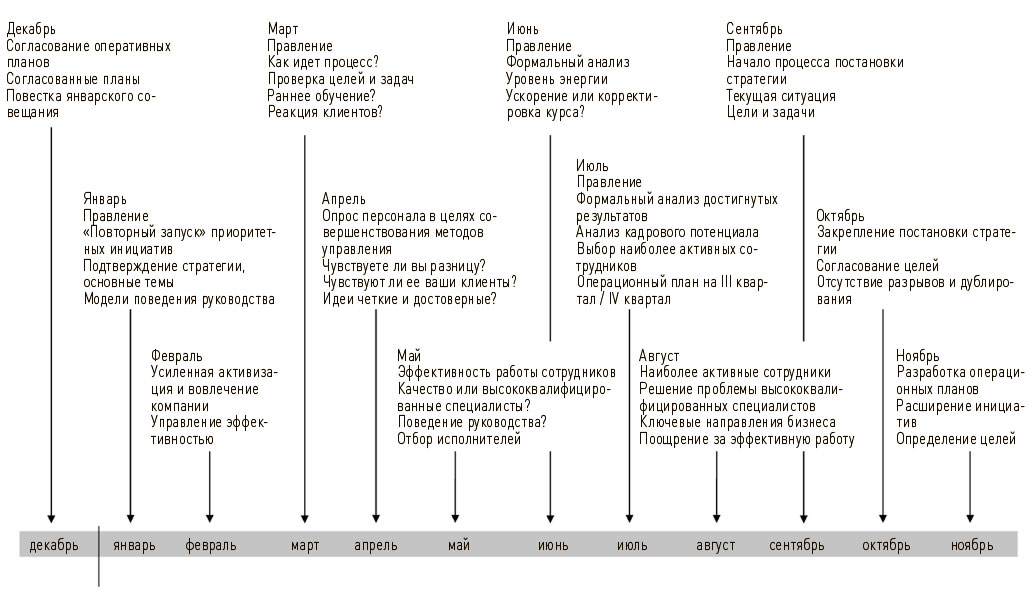

Результатом единого процесса не должен становиться застой. Его задача — сформировать операционный ритм, который будет обеспечивать гибкость на протяжении всего года. Квартальный цикл вполне управляем, поэтому годовой бюджет становится скользящим прогнозом. Пример того, как может выглядеть операционный ритм, представлен на рис. 19.

Рис. 19. Операционный ритм

На протяжении года анализ стратегии и бюджета проводится в марте, июне / июле и сентябре. Подготовка к следующему году происходит в ноябре. В приведенном выше примере человек, отвечавший за этот процесс, утверждал, что, если СЕО в середине года решит пересмотреть свои намерения, компании не составит труда скорректировать бюджет и адаптироваться к этим изменениям.

Основной темой каждого обзора является вопрос: «Изменилась ли ситуация?» Именно в этот момент на первый план выходят показатели, но одних только показателей недостаточно. Участники процесса должны найти ответы на вопросы «Почему?» и «Что в этой связи мы должны сейчас делать?». Ответы требуют прямого наблюдения и обсуждения причинно-следственных связей. Окончательное решение принимается в зависимости от того, к какому из трех выводов пришли участники.

1. То, что мы делаем, — правильно, поэтому мы продолжим действовать в заданном направлении: нужные результаты еще не получены.

2а. Основная задача — правильная, но таким способом мы не добьемся желаемых результатов, поэтому мы должны действовать иначе.

2б. Основная задача — правильная, но мы столкнулись с непредвиденными обстоятельствами, которые дают нам благоприятную возможность, поэтому мы должны использовать эту возможность, а значит, придется действовать иначе.

3. Нам необходимо изменить задачу.

Самыми частыми выводами становятся 1 или 2а. В этом случае совершаются необходимые действия, и затем информация передается на следующий уровень. Если команда пришла к выводу под номером 3, следует сначала проинформировать вышестоящий уровень, поскольку от этого будут зависеть дальнейшие действия.

В период между обзорами проводятся совещания, на которых рассматриваются такие вопросы, как реакция клиентов на перемены, эффективность работы сотрудников, их мотивация. Внимание полностью уделяется конкретной ситуации. Основная задача — не просто обсудить, что произошло до настоящего момента, а определить дальнейшие действия, даже если ничего не изменилось. Это позволяет не только скорректировать стратегию, но и убедиться в том, что стратегия верная, и ускорить ее реализацию.

Бюджет изначально создавался как инструмент контроля. Именно поэтому он содержит ловушки, которые заставляют нас осуществлять тщательный контроль и ведут прямиком к разрыву в результатах (см. ). Пора использовать бюджет правильно, и многие компании уже это делают. Однако бюджет — это всего лишь набор показателей эффективности. Он отражает финансовые результаты, представляя только один из аспектов деятельности компании. Для анализа нефинансовых результатов появилось множество различных показателей, что нельзя не приветствовать. Эти показатели нам необходимы, но обращаться с ними следует предельно осторожно.

Назад: Факторы, влияющие на поведение

Дальше: Оценка эффективности