Книга: Воспоминание о будущем

Назад: Глава 19 Продолжение истории финансовой системы. «Рейганомика»

Дальше: Глава 21 Один пример моделирования. Кризис-матрешка

Глава 20

Анализ межотраслевого баланса США 1998 года

Прежде всего хотелось бы обратить внимание на следующее обстоятельство. Практически все новые технологические уклады, серьезно изменившие мировую экономику, имели ряд общих закономерностей своего развития (мы остановимся на тех из них, которые наиболее важны для нашего анализа), т. е. появлялись по одной и той же типовой схеме.

В ее начале – появление нового продукта (или универсальной услуги), пользующегося повышенным спросом на потребительском или промышленном рынке. На первом этапе – этапе внедрения и экспансии – его производство растет более быстрыми темпами, чем экономика в целом, а норма прибыли при его производстве выше, чем в среднем по экономике.

Поскольку основой рыночной экономики с начала нового времени (конец XVII в.) является (относительно) свободный переток капитала, он устремляется в этот новый, только появившийся сектор экономики. В результате проявляются сразу несколько эффектов.

Во-первых, начинается активная исследовательская работа, в которую привлекается большое количество специалистов высокого уровня. Ее основная задача – максимально расширить сферу применения появившегося продукта, привлечь максимальное количество потребителей.

Во-вторых, появляется сразу несколько конкурирующих центров развития нового направления и связанных с ним технологий.

В-третьих, он привлекает все большее и большее количество людей, как источник работы и доходов. В результате прибыльность этого сектора, на первом этапе быстро растущая, начинает падать, как в связи с ростом затрат, которые ориентируются на будущую прибыль, так и в результате усиливающейся конкуренции. Одновременно все остальные сектора используют разрабатываемые технологии и подтягиваются вслед за лидером, в них начинает расти производительность труда, сближаются нормы прибыли. На этом этапе новый и старые сектора экономики начинают активно взаимодействовать, оказывать влияние друг на друга. Формируется новый целостный технологический уклад, который гармонично развивается до момента очередного прорыва.

Можно привести много примеров. Невероятные темпы развития железных дорог, которые резко снизили транспортные издержки в начале XIX в., развитие телефона в конце XIX в., радио в начале XX в. Из чисто промышленных технологий можно отметить быстрое развитие электричества как источника энергии в конце XIX в., химических технологий в середине прошлого века, развитие полупроводников и многие другие технические новинки, которые оказали серьезное влияние на мировую экономику.

При этом если внимательно посмотреть на историю таких экономических бумов, то можно отметить, что относительные масштабы такого передового, инновационного сектора или отрасли, ускоренно развивающегося за счет производства уникального на тот момент продукта (или услуги), достаточно малы по отношению ко всей экономике страны, в которой этот бум происходит. Это очень важное условие выполнялось во всех странах и во все времена. Говоря другими словами, доля тех секторов экономики, которые развивались существенно быстрее роста экономики в целом, по отношению к ее общему объему всегда была достаточно мала.

Это принципиальный момент, поскольку быстро растущий сектор неминуемо вытягивает на себя все ресурсы экономики, до которых он может дотянуться. Трудно ожидать, что банки и другие финансовые институты будут спокойно смотреть на потенциальную возможность в несколько раз увеличить свою прибыль по операциям в новых, быстрорастущих отраслях. И это означает, что остальные отрасли лишаются возможности получать дешевые ресурсы. В свою очередь новый сектор, в который эти ресурсы устремляются, начинает широкомасштабные научные и маркетинговые исследования; их цель – увеличение спроса.

Это эффект, кстати, хорошо виден в российской экономике после 1991 г., в частности, в конце 90-х годов, перед дефолтом, практически все ресурсы вкладывались в рынок ГКО, сегодня такой доминирующий рынок (для банков) – рынок валютных спекуляций.

В нормальной экономике сочетание возможности получить дешевый кредитный ресурс с описанными выше процессами развития нового (без кавычек) сектора экономики приводит к его переходу от роста экстенсивного к росту интенсивному. Последний, естественно, требует существенно больших затрат и тем самым приводит к уменьшению скорости роста, его возврату к среднестатистическим значениям. Повторяя вышесказанное, для подавляющего большинства отраслей экономики, в которых происходили описанные явления, доля этой отрасли по отношению к экономике в целом даже в момент описанного снижения дохода была еще достаточно мала.

Это, конечно, очень обобщенное описание. Тем не менее эта схема отражает все основные условия формирования новых технологических укладов, происходивших до последнего времени.

При этом сама быстрорастущая отрасль может принадлежать к одному из двух основных секторов экономики: он должен продавать свою продукцию либо конечному потребителю (который покупает товары для собственного потребления), либо производителю. В социалистической экономике это различие обозначалось разделением всей промышленности на две группы, А и Б. Для первой группы все понятно – ее продукция должна быть востребована покупателем. То есть должна удовлетворять некоторые потребности человека – реальные или выдуманные. К последним можно отнести те, которые создаются за счет навязчивой рекламы во всех средствах массовой информации.

Во втором случае, разумеется, продукция также должна удовлетворять потребности ее покупателя, однако здесь имеет смысл несколько слов сказать о том, какими необходимыми свойствами эта продукция должна удовлетворять для того, чтобы быть востребованной с объективной точки зрения. Таких свойств всего два: использование приобретенной продукции должно либо увеличивать у покупателя производительность труда (в рамках старого ассортимента производимой им продукции), либо предоставлять новые потребительские качества производимому с его помощью товару.

Теоретически существуют и другие причины, например, необходимость для предприятия осуществить затраты с целью выполнить требования изменившегося законодательства (например, изменения санитарных и/или технологических норм), удержать квалифицированный персонал и т. д., однако все эти ограничения касаются всех участников рынка без ограничений. Иными словами, продавец нового товара должен либо убедить всех участников рынка, что без его товара они существовать не могут, либо должен предъявить объективные обоснования необходимости покупки своих товаров, которых всего два.

Ситуация с новой экономикой в США начала 2000-х годов разительно отличалась от указанных основных принципов. Причем эти отличия проявили себя далеко не сразу. Если быть более точным, то ситуация с новой экономикой была окружена ореолом мифов и легенд, развенчание которых происходило достаточно поздно и частично еще не завершилось до сих пор. Но основными стали три главные легенды, которые, собственно говоря, и сформировали костяк новой экономики.

Первое и принципиальное отличие нынешней ситуации от всех бывших ранее случаев быстрого роста передовых секторов состоит в чудовищно гипертрофированном удельном весе новой экономики (напомню, этот фрагмент книги описывает ситуацию 2000-х годов) по сравнению с ее реальным вкладом в экономический рост и благосостояние. Уже в силу этого, вопреки распространенному мнению, ее развитие произвело не просто подавляющий, а угнетающий эффект на остальные отрасли экономики, которые безуспешно пытались конкурировать с ней за ресурсы.

Соответствующий первый миф о новой экономике был связан с надеждой на то, что значительный относительный объем новой экономики по сравнению со всей экономикой США в целом не повлечет за собой негативных последствий. Как уже говорилось, было профинансировано даже создание нового направления в экономической науке, доказывающего, что США вышли на уровень бесконечного ускоренного роста. Справедливости ради следует отметить, что подобная наука появилась в США уже во второй раз: впервые аналогичные идеи получили распространение в 20-е годы XX в.

Разумеется, все понимали, что традиционная экономика не может расти с той скоростью, которая была характерна для новой экономики 90-х годов, но предполагалось, что доля этой традиционной части в общем объеме экономики будет все время падать. Кое-какие успехи на этом пути были достигнуты.

Доля услуг в ВВП США выросла с 30 % до 70 %, и было объявлено о построении постиндустриального общества. Однако более или менее убедительного доказательства дальнейшего уменьшения индустриального сектора предъявлено, в общем, не было.

При этом то, что относительный объем новой экономики достиг небывалого в истории размера для секторов такого высокого роста, никто не отрицал. Вообще же точно оценить масштабы новой экономики достаточно сложно. Условно можно разделить ее на две части. Первая – это собственно компании новой экономики, не занимающиеся никакой другой деятельностью, например, интернет-компании. Большая их часть за последние два-три года погибла (напомню, этот текст писался в 2001 – 2002 гг.), но в период расцвета, в 1988-1999 гг. они играли существенную роль в экономике.

Вторая часть – это те подразделения и дочерние компании крупных корпораций традиционной экономики, которые специализируются на направлениях новой экономики. Именно эта часть чрезвычайно трудно поддается оценке. Трансфертные цены и внутреннее перекрестное субсидирование, перераспределение финансовых потоков и многие другие обстоятельства делают возможной лишь приблизительную оценку того масштаба, которого достигла новая экономика в рамках классических компаний. К этому следует добавить, что описанные выше действия менеджеров, направленные на повышение капитализации их компаний, приводили к максимальному затушевыванию реальной информации о деятельности подразделений, связанных с новой экономикой.

Одно можно сказать точно: доля новой экономики в период ее расцвета наверняка превышала 20 % ВВП. Иными словами, новая экономика производила и продавала примерно одну пятую общего объема производства товаров и услуг американской экономики. Очень скоро мы увидим, что это уточнение является принципиальным.

Но в самом конце 1990-х годов обнаружилось, что продолжать увеличивать долю продаж новой экономики не получается. Более того, как станет видно в дальнейшем, даже для сохранения того веса в общем объеме экономики, который был достигнут к концу XX в., новая экономика все более и более нуждалась во внешней поддержке.

Вторая особенность новой экономики связана с мифом о том, что ее внедрение в традиционную экономическую деятельность приведет к резкому увеличению производительности труда.

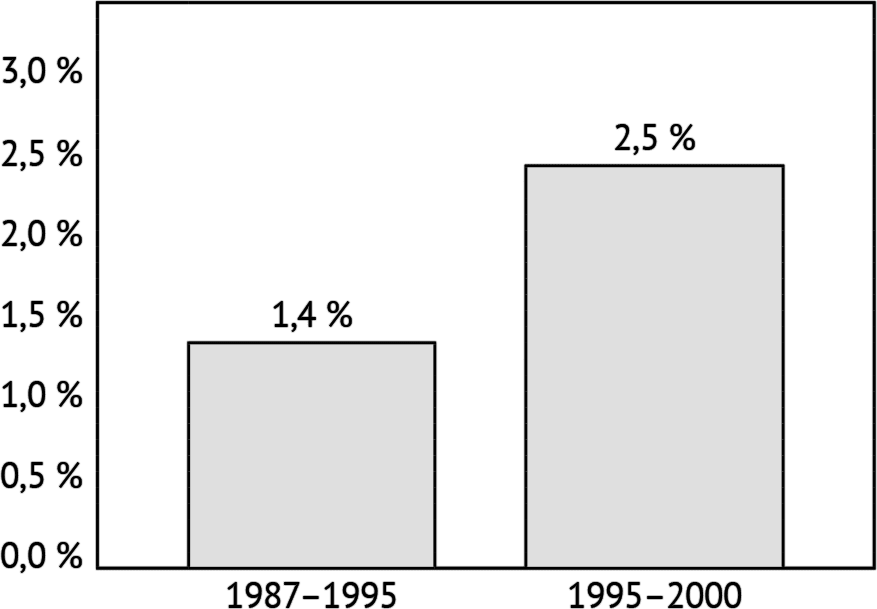

Действительно, в соответствии с официальной статистикой, в последние несколько лет XX в. темпы роста производительности труда существенно увеличились. Если в период с 1987 по 1995 гг. они составляли в среднем 1,4 % в год, то в 1995-2000 гг. они выросли до 2,5 % и более в год (рис. 30).

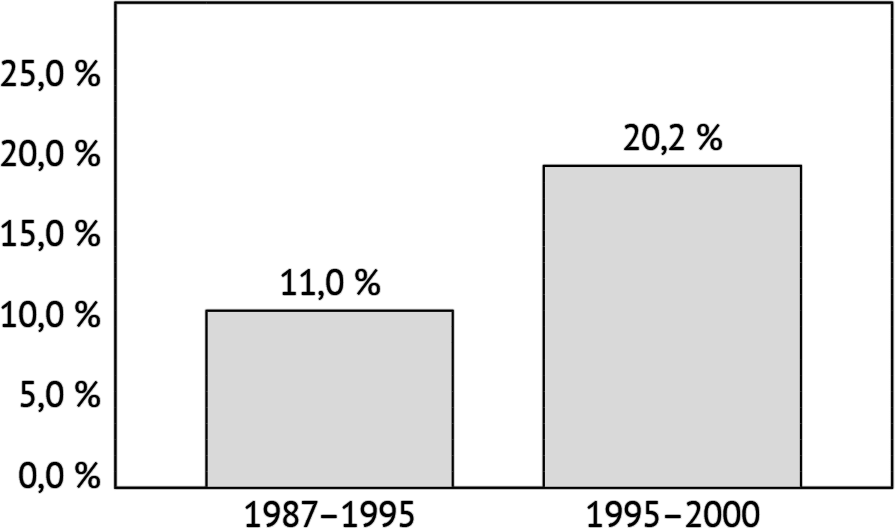

Одновременно с этим в американской экономике происходил и другой процесс – увеличение темпов роста инвестиций в информационные технологии. Если с 1987 по 1995 гг. инвестиции в информационные технологии росли со скоростью 11 % в год, то в 1995-2000 гг. они увеличивались до 20,2 % в год, т. е. скорость роста выросла почти в два раза (рис. 31).

Рис. 30. Рост производительности труда в экономике США (среднегодовые темпы роста). Источник: Bureau of Labour Statistics

Рис. 31. Рост инвестиций в информационные технологии в экономике США (среднегодовые темпы роста). Источник: Bureau of Labour Analysis

Многие наблюдатели сопоставили эти тенденции и сделали вывод о том, что информационные технологии вызывают рост производительности труда во всей экономике.

Синхронность этих процессов оказалась вдвойне интересной потому, что до 1995 г. рост производительности оставался на прежнем уровне, в то время как рост инвестиций в информационные технологии увеличивался. Однако только лишь на основе наблюдения синхронности двух процессов некорректно делать вывод об их взаимосвязанности. Вполне возможно, что рост производительности труда был обусловлен другими факторами.

По всей видимости, первой серьезной попыткой развенчать эту легенду была статья «Добьются ли США апокалипсиса», опубликованная в журнале «Эксперт» (№ 28, 2000 г.). Утверждение, сделанное авторами этой статьи (О. Григорьевым и М. Хазиным), звучало следующим образом: «До сих пор не произошло существенного воздействия нового информационного сектора на традиционный, в первую очередь промышленный, в смысле существенного увеличения эффективности последнего, роста в нем производительности труда и нормы прибыли».

Тогда это утверждение вызвало колоссальную негативную реакцию со стороны заинтересованной общественности. Однако потом эта позиция получила подтверждение – о недостаточном влиянии новой экономики на традиционную даже сказал в одной из своих речей А. Гринспен. По всей видимости, наиболее глубокое исследование в этой сфере принадлежит американской аудиторско-консалтинговой компании McKinsey «Рост производительности труда в США в 1995-2000». Доклад был издан в октябре 2001 г. научным центром McKinsey Global Institute и является результатом годовой работы, проводившейся при поддержке компании McKinsey и комиссии экспертов, возглавляемой нобелевским лауреатом Робертом Солоу (Массачусетский технологический институт).

Роберт Солоу в 1987 г. удачно охарактеризовал сложившуюся ситуацию следующим высказыванием, известным как «парадокс Солоу»: «Мы видим компьютеры повсюду, но только не в официальных цифрах роста производительности». Одновременное ускорение роста производительности и увеличение насыщенности информационными технологиями заставили многих считать, что «парадокс Солоу» разрешен. Но гораздо более значительной была идея о том, что американская экономика вступила в новую эпоху – эпоху новой экономической парадигмы, для которой характерны более высокие темпы роста производительности из-за использования информационных технологий.

Исследователей – авторов упомянутого доклада – интересовало следующее:

1. Что вызвало ускорение роста производительности труда в США с 1995 г. и какими факторами обусловлено это ускорение – структурными или циклическими? Действие этих групп факторов качественно различается: первые создают изменения долгосрочного характера, вторые – изменения временные, преходящие.

2. Какова действительная роль информационных технологий в ускорении роста производительности труда?

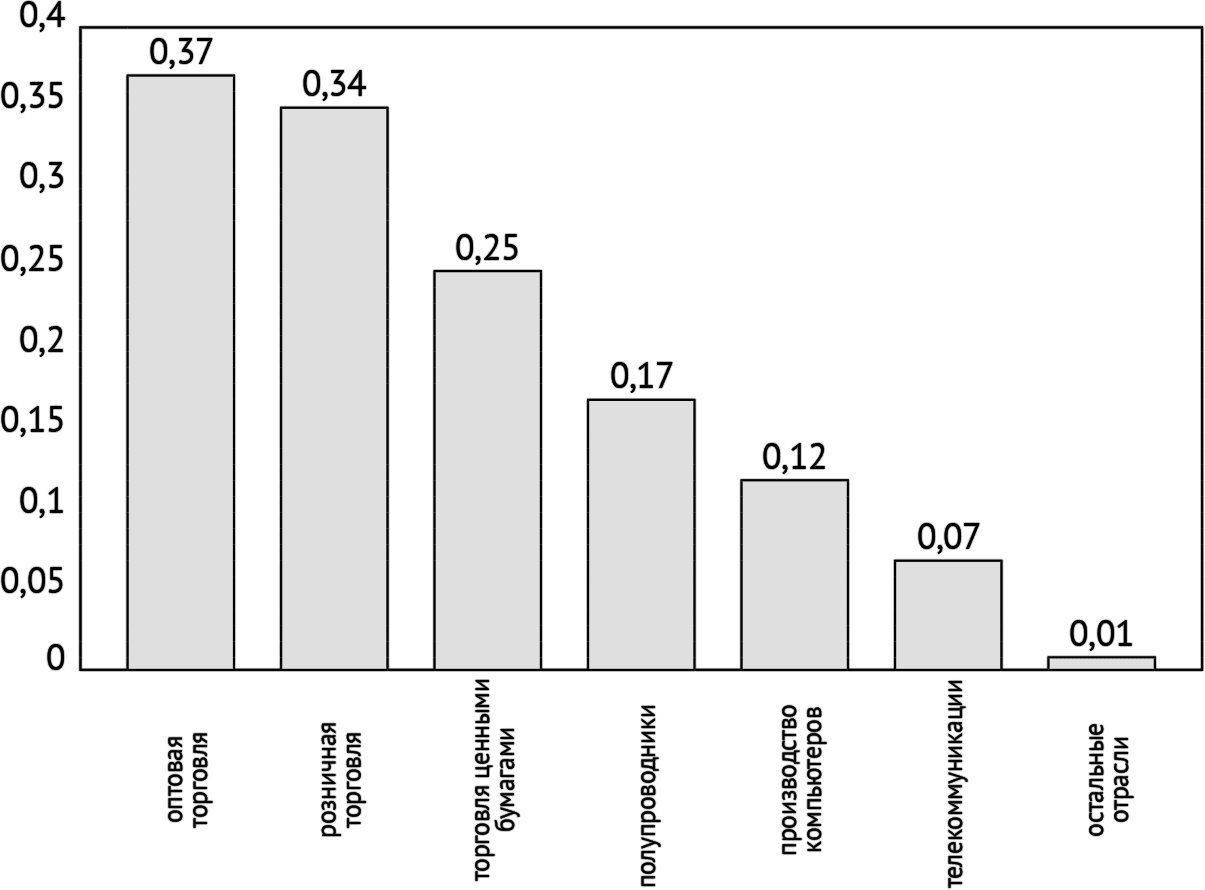

Результаты этих исследований оказались достаточно неожиданными. Вопреки распространенному мнению, при более глубоком рассмотрении, а именно при расчетах роста производительности для каждой отрасли, выясняется, что практически все увеличение скорости роста на уровне экономики в целом на самом деле сконцентрировано всего в шести отраслях: розничная торговля (retail trade), оптовая торговля (wholesale trade), торговля ценными бумагами (securities), полупроводники (semiconductors), производство компьютеров (computer manufacturing), телекоммуникации (telecom services) (или, если быть более точным, две из трех подотраслей телекоммуникационной отрасли – мобильная телефония и сетевая телефонная связь). В остальных 53 отраслях экономики происходили небольшие увеличения и снижения роста производительности, в целом компенсирующие друг друга (рис. 32).

Указанные шесть отраслей производили (на начало 2000-х годов) 31 % ВВП, вносили 38 % в совокупное увеличение насыщенности экономики информационными технологиями и составляли 29,5 % от общей занятости (все данные – по частному сектору без учета сельского хозяйства). Каждая из этих шести отраслей была детально проанализирована с целью выявления движущих сил роста. Особое внимание было уделено инвестициям в информационные технологии и их влиянию на показатели производительности.

Рис. 32. Вклад отраслей в прирост среднегодовых темпов роста производительности труда в США (в процентных пунктах). Источник: McKinsey

Так как второй важнейшей задачей исследования (после определения движущих сил ускорения) является определение роли информационных технологий, необходимо было определить, почему в остальных 53 отраслях увеличение насыщенности информационными технологиями не привело к увеличению роста производительности. Для этого все отрасли были разделены на две большие группы: увеличившие насыщенность информационными технологиями и не увеличившие ее. Вторые из рассмотрения исключались. Среди оставшихся первых были выделены те, в которых не произошло увеличения темпов роста производительности.

Три отрасли, для которых было в наибольшей степени характерно усиление насыщенности информационными технологиями без соответствующего увеличения темпов роста производительности: банковское обслуживание мелких клиентов (retail banking), гостиничный бизнес (hotels) и подотрасль телекоммуникационной отрасли – передача данных на расстояние (long-distance data). Детальное их изучение помогло понять, почему в некоторых отраслях усиление насыщенности информационными технологиями не приводит к увеличению роста производительности.

Все вышеперечисленные отрасли – и шесть скачкообразных отраслей, и три парадоксальных отрасли – были проанализированы отдельно. Вначале измерялись и сравнивались среднегодовые темпы роста производительности за два периода: 1987-1995 и 1995-1999 гг. Затем выдвигались и проверялись гипотезы о причинах, вызвавших изменение темпов роста. Далее результаты анализа использовались для прогнозирования темпов роста в будущем.

Как уже говорилось выше, McKinsey выделяет несколько факторов, обеспечивших увеличение темпов роста производительности. Это нововведения (в том числе и информационные технологии, но далеко не только они), конкуренция и в меньшей степени циклические факторы спроса. В шести скачкообразных отраслях большая часть ускорения производительности после 1995 г. объясняется принципиальными изменениями в производстве товаров и оказании услуг. В некоторых случаях эти изменения были связаны с технологическими нововведениями, в некоторых – нет. Во всех отраслях уровень конкуренции прямо влиял на распространение нововведений, и в двух отраслях изменения в регулировании со стороны государства сыграли важную роль в увеличении конкуренции. Циклические факторы спроса (быстро растущий фондовый рынок и сдвиг потребительского спроса в сторону более дорогих товаров) сильно повлияли на ускорение производительности в розничной и оптовой торговле и в торговле ценными бумагами.

К структурным факторам (т. е. к факторам, обеспечивающим длительную, устойчивую тенденцию к росту) McKinsey относит нововведения, конкуренцию и изменения в регулировании со стороны государства. В каждой отрасли эти факторы имели разные формы, проявлялись по-разному, поэтому охарактеризовать их можно только на уровне отраслей.

В розничной торговле рост производительности ускорился во многом благодаря деятельности одного из крупнейших операторов рынка, компании Walmart. Успехи Walmart стимулировали ее конкурентов к усовершенствованию деятельности. В 1987 г. рыночная доля Walmart составляла всего 9 %, но производительность компании была на 40 % выше, чем у ее конкурентов. К середине 1990-х рыночная доля Walmart выросла до 27 %, а производительность увеличилась еще на 48 %. Конкуренты отреагировали на это принятием многих нововведений, используемых Walmart: положительный эффект масштаба при организации складской работы, электронный обмен данными (EDI), беспроводное сканирование штрих-кода и др. С 1995 по 1999 г. Walmart увеличила свою производительность еще на 20 %, а ее конкуренты – на 28 %.

Что касается электронной коммерции, то, хотя она и развивалась быстро, ее скорость внедрения (в 2000 г. доля электронных продаж составила 0,9 % от совокупного объема розничных продаж) была слишком низка, чтобы оказать серьезное влияние на общую производительность. В совокупности развитие торговли через Интернет внесло менее 0,01 % в общеэкономическое увеличение роста производительности.

В оптовой торговле в середине 1990-х произошли похожие изменения. Хранение, сортировка и отгрузка товаров раньше были очень трудоемкими. Теперь же относительно несложное оборудование (штрих-коды, сканеры, сортировочные машины) и программное обеспечение (системы складского управления) позволили оптовикам частично автоматизировать товарные потоки и существенно увеличить производительность труда.

Рост производительности труда в полупроводниковой отрасли увеличился с 43 % в год до 66 % в год благодаря ускорению повышения производительности продаваемых чипов. Это произошло, в частности, благодаря тому, что Intel ускорил разработку и выпуск новых более быстродействующих процессоров. Этому способствовало большей частью конкурентное давление со стороны компании Advanced Micro Devices (AMD).

В производстве компьютеров ускорение роста производительности в значительной степени обязано нововведениям за пределами самой отрасли. Более интенсивные технологические усовершенствования микропроцессоров и других устройств, а также появление новых устройств (CD ROM, DVD) способствовали ускоренному повышению производительности компьютеров. В то же время появление Интернета и повышение требований операционных систем к аппаратным средствам вызвали необыкновенный всплеск спроса на более мощные персональные компьютеры, что привело к резкому увеличению производительности в производстве компьютеров и полупроводников.

Торговля ценными бумагами оказалась единственной из шести скачкообразных отраслей, где Интернет существенно способствовал увеличению производительности. К концу 1999 г. приблизительно 40 % розничных продаж ценных бумаг осуществлялось через Интернет, в то время как в 1995 г. эта цифра практически равнялась нулю. Конкуренция способствовала быстрому распространению технологических новшеств, в частности, в области систем для работы с брокерами через компьютерные сети, стимулировала брокеров, действующих по традиционным технологиям, к понижению комиссий и к освоению интернет-технологий торговли ценными бумагами и работы с клиентами.

Изменения в регулировании со стороны государства способствовали увеличению конкуренции и оказали существенное влияние на производительность в двух секторах: торговле ценными бумагами и телекоммуникациях. Постановления Комиссии по ценным бумагам и биржам резко снизили размеры комиссионных платежей и биржевые разрывы. Эти снижения позволили институциональным инвесторам увеличить объемы торгов. В телекоммуникационной отрасли предоставление нового спектра радиоволн для мобильной телефонии способствовало повышению конкуренции и скорейшему снижению цен, содействовало как проникновению на рынок новых операторов, так и увеличению потребления.

К циклическим факторам роста (т. е. факторам, обеспечивающим кратковременный рост), по мнению аналитиков McKinsey, можно отнести смещение потребительского спроса в сторону более дорогих товаров и услуг и быстро растущий фондовый рынок.

В торговле ценными бумагами быстро растущий фондовый рынок троекратно способствовал росту производительности. Во-первых, высокие значения фондовых индексов (особенно NASDAQ) способствовали подъему торговли ценными бумагами через Интернет. Во-вторых, рыночный «мыльный пузырь» увеличил стоимость активов предприятий, тем самым создавая дополнительные стимулы финансовым менеджерам. В-третьих, быстро растущий фондовый рынок содействовал увеличению объемов и котировок акций, числа корпоративных слияний и стоимостей этих сделок. Эти факторы наполовину объясняют наблюдаемое увеличение роста в торговле ценными бумагами.

Почти половина ускорения роста производительности в розничной торговле и в оптовой торговле объясняется сдвигом потребительского спроса в сторону продукции более высокого качества. Специалисты по розничной торговле считают, что этот сдвиг объясняется в большей степени возрастанием уверенности потребителей, ростом их доходов и благосостояния, чем активными действиями торговцев по продвижению более качественных товаров.

Характеризуя в целом роль информационных технологий в общем повышении роста производительности, можно выделить два основных момента:

• из шести рассмотренных выше отраслей (в которых было сконцентрировано практически все увеличение темпов роста производительности) три отрасли являются информационнотехнологическими: полупроводники, производство компьютеров и телекоммуникации, которые вместе производят лишь 5 % ВВП и составляют лишь 4 % от общей занятости, но при этом внесли 29 % в общее увеличение роста производительности труда;

• использование информационных технологий было лишь одним из нескольких ключевых факторов, вызвавших увеличение роста производительности труда в шести отраслях. Более подробно эти факторы уже описывались выше.

Проблема взаимосвязи использования ИТ и роста производительности дополняется двумя особенностями, выясненными в ходе исследования компании McKinsey:

• вклад вышеперечисленных шести секторов в общее увеличение насыщенности информационными технологиями составил 38 %;

• еще 62 % пришлись на оставшиеся 53 отрасли, которые в совокупности не внесли практически никакого вклада в увеличение роста производительности.

Попытки рассчитать взаимосвязь между ростом производительности и насыщенностью информационными технологиями не принесли никаких статистически значимых результатов. Коэффициент корреляции между увеличением темпа роста производительности труда и увеличением темпа роста насыщенности информационными технологиями составляет всего 0,007, что говорит об отсутствии статистической значимости. При этом, если при расчетах учитывать долю каждой отрасли в совокупной занятости, коэффициент корреляции равен 0,26, что говорит о появлении слабой статистически значимой зависимости. Но после исключения шести отраслей с выделяющимся ускорением зависимость снова становится несущественной.

Определяя влияние информационных технологий на производительность труда, нужно прежде всего понять, как используются продукция и услуги информационно-технологических секторов. Применение информационных технологий весьма широко. В некоторых отраслях они выполняют вспомогательные функции, в некоторых используются в основной деятельности (например, использование Интернета для торговли ценными бумагами). Наиболее эффективными применениями информационных технологий оказываются специализированные, непосредственно использующиеся в основной деятельности предприятий, а не носящие вспомогательный характер (т. е. информационные технологии наиболее эффективны тогда, когда они задействованы в основном производстве, а не в инфраструктуре).

Многие инвестиции в информационные технологии делались для создания или поддержания производственных систем, которые должны были принести производственные выгоды в будущем, а не сейчас. Прирост информационно-технологического основного капитала в 1995-1999 гг. в значительной степени был обусловлен одновременным появлением ряда информационнотехнологических новшеств, таких как Интернет, корпоративная (внутрифирменная) сетевая инфраструктура, быстрый рост производительности персональных компьютеров, угроза «ошибки 2000». Затраты в связи с возможностью «ошибки 2000» были необходимы для обеспечения бесперебойного функционирования систем. Инвестиции в Интернет и сетевые технологии делались в расчете на значительные выгоды в будущем. Целью увеличения производительности персональных компьютеров была совместимость с новыми технологическими стандартами и возрастающими требованиями современного программного обеспечения.

Если резюмировать все вышесказанное, исследования компании McKinsey показывают, что ускорение роста производительности после 1995 г. можно объяснить и без информационных технологий. Различные нововведения, возросшая конкуренция (иногда благодаря изменениям в системе регулирования отраслей) и циклические факторы спроса оказались наиболее важными причинами роста. Более того, информационные технологии в большинстве случаев не оказывают существенного влияния на производительность труда. Можно сказать, что информационные технологии серьезно способствовали производительности труда только в тех случаях, когда они представляли собой новые средства производства.

По мнению McKinsey, если начинающаяся сейчас (т. е. в 2001 г. – М.Х.) рецессия будет развиваться по моделям 1981-1982 и 19901991 гг., то ее влияние на производительность труда в течение ближайших четырех лет будет минимальным. Даже если американской экономике придется пережить падение роста производительности, ближе к 2005 г. можно ожидать резкого увеличения ее роста, по мере того как экономика выйдет из рецессии.

Тем не менее рост в этих отраслях может сократиться. Всплеск спроса на персональные компьютеры не продолжится, а такие явления, как «мыльный пузырь» на фондовом рынке, повышение инвестиционной активности банков и усиление торговли ценными бумагами, уже в значительной степени сошли на нет. Существует несколько аспектов, насчет которых трудно сделать определенные выводы, например, сохранится ли спрос на высококачественные товары и что будет происходить в тех секторах оптовой и розничной торговли, которые не были детально изучены.

Гораздо больше вопросов вызывают перспективы роста в остальных пятидесяти трех отраслях. Обзор их развития показывает, что в течение последних двадцати лет среднегодовые темпы роста производительности в них были очень невысокими.

Возможно также, что в других секторах экономики, несмотря на тенденции, произойдет резкий скачок производительности. Важнейшая предпосылка для такого скачка – потенциальные возможности новых продуктов, услуг, производственных процессов, которые могут упростить трудоемкие процедуры или снизить постоянные издержки. Способствовать распространению нововведений будет конкуренция, а пусковым механизмом могут стать изменения в системе регулирования. Однако число отраслей, обладающих такой потенциальной возможностью, их доля в общей занятости и сама степень возможного роста в них говорят о том, что в ближайшие четыре года влияние этих отраслей на общеэкономическую тенденцию роста производительности будет довольно ограниченным.

Отметим, что с учетом информации последнего времени, многочисленных скандалов с отчетностью крупнейших компаний, с учетом регулярных ошибок в государственной статистике, сегодня можно поставить под сомнения даже незначительные положительные результаты. Скорее всего, уже через несколько лет общий рост производительности труда в США будет признан артефактом – результатом очередной статистической ошибки.

Кроме того, некоторые выводы McKinsey выглядят достаточно спорно, особенно с учетом тех изменений, которые произошли в экономике после опубликования описанного исследования. Но даже с учетом статистических ошибок, приведенный анализ демонстрирует, что для большей части отраслей американской экономики, в частности для всех отраслей промышленности, огромная часть сделанных в 1990-е годы инвестиций оказалась неэффективной. Невозможность вернуть взятые кредиты за счет повышения производительности труда тяжким грузом легла на традиционную экономику.

Третья особенность новой экономики связана с мифом о ее сверхъестественной прибыльности. В прогнозах отраслевых аналитиков и в воображении инвесторов ожидающийся рост прибыли был настолько колоссальным, что все они закрывали глаза на то, что никакие текущие показатели доходности не давали даже намека на это.

Чтобы у рядового инвестора не закрадывались сомнения в обоснованности текущих котировок акций, пришлось даже существенно изменить идеологию расчета справедливой капитализации компаний, определяющую их стоимость на фондовой бирже. Многие десятилетия для этого использовались текущие прибыли, которые умножались на мультипликатор, составляющий от 5-8 до 12-15 для различных отраслей и общей конъюнктуры. Фактически этот мультипликатор означал срок, исчисляемый в годах, за который компания сможет окупить себя, а инвестор – вернуть вложенные средства.

Но проблема современной экономики в том, что очень многие компании в ней прибыль вообще не получают. Зато их валовые доходы росли, поскольку колоссальные вложения не могли не сказаться на результатах. Однако масштабы этого роста не могли компенсировать рост инвестиций и кредитов. В результате в описанной схеме прибыль была заменена на доход, что существенно изменило ситуацию для инвестора. Фактически капитализация компаний новой экономики стала резко расти, притом что они не могли дать инвестору никаких плюсов.

Дивиденды они платить не могли, и расчет инвесторов мог исходить только из описанных выше легенд новой экономики – т. е. расчет уже был не на нормальную капитализацию прибыли (которая получается на основании реальных текущих результатов), а на прибыль уж совсем будущую, виртуальную.

Причем описанные выше мультипликаторы достигли просто заоблачных высот, составив для отдельных компаний новой экономики величину более 1000. Если судить по котировкам акций некоторых компаний в разгар интернет-бума, фактически речь шла о том, что для реализации ожиданий инвесторов, отраженных в этих оценках, доходы новой экономики должны будут на протяжении десятилетий расти со скоростью, многократно превышающей средние темпы роста экономики в целом, и в результате (по итогам этого роста) обеспечат как возврат вложенных средств, так и баснословную прибыль.

Естественно, все эти расчеты оказались неверны. В результате огромное количество компаний прекратили свое существование, так и оставшись убыточными. А последние громкие скандалы с корпоративной финансовой отчетностью многих гигантов новой экономики, казавшихся благополучными и даже успешными, разбивают последние иллюзии.

Отметим, что если бы доля новой экономики составляла 0,1 % или даже 1 % от общего объема американской экономики, то о таком росте еще имело бы смысл говорить, но когда эта доля составляет от 20 до 30 % – это по крайней мере странно, так как, по сути, речь идет о статистическом нонсенсе.

Кроме того, сама скорость роста потребления продукции новой экономики конечным потребителем (т. е. домохозяйствами и государством) была все же недостаточно велика. Первое время это компенсировалось ростом потребления продукции новой экономики со стороны корпораций, по описанной выше причине – существовавшем мифе о якобы повышении производительности труда при внедрении информационных технологий.

Но при этом всю вторую половину 1990-х годов (да даже и до сих пор) официальная статистика действительно отмечала рост указанной производительности. С чем это было связано? По крайней мере, с двумя обстоятельствами. Во-первых, двумя из шести отраслей, в которых рост производительности реально произошел, являются оптовая и розничная торговля; увеличение прибылей в них частично перераспределялось в пользу производителя, создавая иллюзию реального роста производительности труда.

Во-вторых, подавляющая часть компаний традиционной экономики направляла значительную часть своих ресурсов в создание подразделений, занимающихся деятельностью, связанной с новой экономикой. Колоссальный поток инвестиций в нее в 1990-е годы позволял менеджерам корпораций перераспределять их в рамках внутренних корпоративных расчетов и создавать иллюзию роста производительности. Не исключено, что первоначально различные бухгалтерские схемы, приведшие к скандалам последнего времени, создавались именно для такого рода работы. Можно отметить еще, что большая часть корпораций активно выходила на рынок ценных бумаг (например, путем описанных выше схем с использованием пенсионных фондов), что позволяло использовать еще одну из шести отраслей, в которых рост производительности труда стал реальностью.

Серьезный вклад в легенду о повышении производительности труда внесла и государственная статистика. В этом месте я на время прерву описание ситуации, сделанное в начале 2000-х годов, т. е. задолго до начала кризиса 2008 г., напомню, что в книге 2003 г. «Закат империи доллара и конец “Pax Americana”», из которой и взят этот отрывок, вопросу статистических искажений посвящена целая глава, поэтому здесь я его специально обсуждать не буду. Проблема, безусловно, имеет место, причем к настоящему моменту она только усилилась. Но уже в приведенном описании почти двадцатилетней давности подробно описываются моменты, которые показывают, как именно создавались структурные дисбалансы в ситуации подхода к четвертому ПЭК-кризису, в своей острой форме начавшемуся в 2008 г. А теперь вернемся к описанию 2002 г.

Все описанные выше эффекты не могли не привести к появлению серьезных структурных дисбалансов в экономике США. Поскольку поток инвестиций и кредитов был вполне реален, а прибыли оказались далеко не столь велики, как хотелось (в ряде отраслей новой экономики – отсутствовали вовсе), то встает вопрос о том, как созданный за последние 15 лет сектор новой экономики будет существовать не в тепличных, а реальных экономических условиях.

Так как переоценка новой экономики является одним из основных дисбалансов, приведших к спаду американские рынки, имеет смысл провести сопоставительный анализ входящих и выходящих потоков новой экономики. При этом под новой экономикой мы в этом исследовании имели в виду совокупность информационно-технических отраслей экономики США, а также оптовую и розничную торговлю (поскольку именно в ней к этому моменту информационные технологии сыграли наиболее яркую роль).

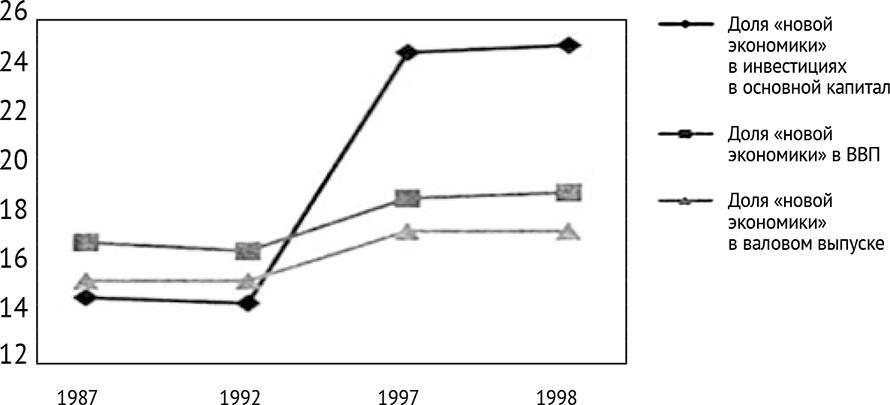

В качестве выходящих потоков можно рассмотреть вклад новой экономики в ВВП и в валовой выпуск, а в качестве потоков входящих – его долю в инвестициях в основной капитал. Следует обратить внимание на то, что долю новой экономики в ВВП и в валовом выпуске имеет смысл сравнивать именно с ее долей в инвестициях, а не в валовом производственном потреблении. Дело в том, что проекты, связанные с внедрением информационных технологий, требуют очень больших капиталовложений для своего запуска, и поэтому основная масса расходов на информационные технологии – это не текущее производственное потребление, а инвестиционные расходы, которые должны дать отдачу только по прошествии некоторого времени.

Для проведения данного анализа использовались данные межотраслевого баланса экономики США за 1987, 1992, 1997 и 1998 гг., а также ежегодные статистические данные по ВВП, валовому выпуску и инвестициям в основной капитал. Анализ межотраслевого баланса и анализ статистических данных неплохо дополняют друг друга. Данные межотраслевого баланса более адекватно передают интересующую нас информацию, поскольку они точно обозначают, какие ресурсы вложены в каждый вид продукции новой экономики, каков его объем в ВВП и в валовом выпуске. Данные статистических таблиц из системы национальных счетов отражают необходимую информацию менее адекватно, так как в них приводятся данные по всей отрасли, а не только по интересующей нас продукции, – однако из этих таблиц, в отличие от межотраслевого баланса, можно получить данные за каждый год и, таким образом, составить более полную картину динамики индикаторов доли новой экономики.

Примечание. С момента, когда были проведены указанные исследования, в США несколько раз изменилась методика статистического анализа и данные были пересмотрены назад, в соответствии с этими методиками. По этой причине повторить эти исследования, скорее всего, будет достаточно затруднительно.

Анализ данных межотраслевого баланса дает весьма интересные результаты. За 1987-1998 гг. доля инвестиций в продукцию новой экономики увеличилась в 1,68 раза, с 15 % до 25 % от общего объема государственных и частных инвестиций в основной капитал. В это же время доля аналогичной продукции в ВВП, рассчитанном методом конечного использования, увеличилась незначительно, с 17 % в 1987 г. до 19 % в 1998 г. (т. е. в 1,11 раза), также как и ее доля в валовом выпуске – с 16 до 18 % (в 1,13 раза) (рис. 33).

При более детальном рассмотрении становится видно, что увеличение общей доли инвестиций в продукцию новой экономики произошло главным образом за счет увеличения доли инвестиций в «компьютерные услуги и обработку данных» (Computer and data processing services). Сюда же относятся программирование и услуги компьютерных консультантов. Доля этого вида продукции в инвестициях увеличилась на 10,577 процентных пунктов – с 0,001 % в 1987 г. до 10,578 % в 1998 г. (для других видов продукции новой экономики изменения их долей в инвестициях не превышали ± 0,4 процентного пункта).

Рис. 33. Доля «новой экономики» в инвестициях, ВВП и валовом выпуске (для «новой экономики» «исходящий» поток (выпуск) был значительно меньше «входящего» (инвестиции)). Рассчитано по данным межотраслевого баланса США

При этом доля продукции новой экономики в ВВП возросла на 1,92 процентных пунктов (с 17,29 % до 19,21 %) – причем снова в основном за счет увеличения доли компьютерных услуг и обработки данных (на 2,25 процентных пункта, с 0,24 % в 1987 г. до 2,49 % в 1998 г.). Аналогичная картина наблюдается при анализе изменения доли продукции новой экономики в валовом выпуске – она увеличилась с 1987 по 1998 гг. на 2,08 процентных пункта, в то время как доля компьютерных услуг и обработки данных увеличилась на 1,56 процентных пунктов.

Следует обратить внимание на то, что доля данного вида продукции в инвестициях составляла в 1998 г. более 10 %, в то время как его доля в ВВП и в валовом выпуске – на уровне 2 %. Похожая ситуация наблюдается для вида продукции «компьютеры и офисное оборудование» – в 1998 г. доля инвестиций в эту продукцию составляла 4,18 %, а доля в ВВП – 0,60 %. Однако для компьютеров и офисного оборудования такая ситуация наблюдалась еще в 1987 г., в то время как для компьютерных услуг и обработки данных она сложилась только в последние годы (т. е. в начале 90-х. – М. Х.).

Похожие результаты получились при аналогичной работе с ежегодными статистическими данными по ВВП, валовому выпуску и структуре инвестиций в основной капитал. Расчеты показывают, что с 1987 по 2000 гг. доля в ВВП отраслей, производящих информационно-технологические продукты и услуги, увеличилась в 1,1 раза – с 26,02 % в 1987 г. до 28,7 % в 2000 г.

Подобная же картина – с динамикой доли этих отраслей в валовом выпуске, которая увеличилась в 1,12 раз, с 24,55 % в 1987 г. до 27,52 % в 2000 г. А вот доля инвестиций в информационнотехнологическое оборудование и программное обеспечение в частных инвестициях в основной капитал увеличилась в 1,44 раза – в 1987 г. она составила 18,81 %, а в 2000 г. – 27,15 %.

Как и в анализе межотраслевого баланса, данные расчеты показывают, что изменение веса новой экономики происходит за счет программирования и различных компьютерных услуг. Доля в ВВП отрасли «деловые услуги» (куда входят обозначенные продукты) увеличилась в 1,89 раза, доля этой отрасли в валовом выпуске – в 2,08 раза, а доля инвестиций в программное обеспечение – в 2,56 раза.

При проведении исследования межотраслевого баланса одним из наиболее важных моментов является анализ коэффициентов прямых затрат, поскольку они несут в себе информацию, необходимую для анализа эффективности структурных сдвигов в экономике. Прежде всего, их матрица содержит много сведений о сложившейся в экономике технологии, о существующей системе межотраслевых связей. Сопоставление матриц коэффициентов прямых затрат, относящихся к разным годам, позволяет проследить направления изменения и развития технологии (как в отдельно взятой отрасли, так и в экономике в целом), сделать выводы о наметившихся тенденциях структурных сдвигов.

Поскольку мы анализируем тенденции, связанные с влиянием информационно-технологического сектора на экономическую структуру, при рассмотрении коэффициентов прямых затрат нас интересуют два момента. Первый связан с удельным весом расходов на новую экономику в валовом продукте, как каждой отрасли, так и экономики в целом. То есть нам нужно определить, сколько должна затратить на товары и услуги новой экономики каждая отрасль в отдельности, равно как экономика в целом, чтобы произвести один доллар своей продукции.

Второй момент связан с долей добавленной стоимости в одном долларе, произведенном новой экономикой. Одним словом, нас интересует, как соотносятся изменение доли затрат на новую экономику в стоимости товаров и доля добавленной стоимости, производимая самой новой экономикой, т. е. ее вклад в ВВП.

На основе таблиц межотраслевого баланса «Коэффициенты прямых затрат отраслей на виды продукции» были проведены расчеты, результаты которых оказались следующими. С 1987 по 1998 гг. доля производственных затрат на новую экономику несколько увеличилась. Если в 1987 г. американской экономике, чтобы произвести один доллар своей продукции, необходимо было затратить 6,44 цента на товары и услуги информационно-технологического сектора, то в 1992 г. эти затраты составили уже 7,30 цента, в 1997 г. они возросли до 7,94 цента, а в 1998 г. немного снизились – до 7,55 цента.

Добавленная же стоимость, содержащаяся в каждом долларе, произведенном новой экономикой, наоборот, снизилась. В 1987 г. в одном долларе, созданном в информационно-технологических отраслях, содержалось 56,53 цента добавленной стоимости, в 1992 г. – 52,10 цента, в 1997 г. еще меньше – 46,61 цента, в 1998 г. несколько больше – 47,28 цента.

Как видно из проведенных расчетов, в экономической структуре развиваются две противоположные тенденции: удельные затраты на новую экономику увеличиваются, но одновременно с этим удельная добавленная стоимость новой экономики снижается. Иначе говоря, объемы производства в информационных технологиях и, соответственно, расходы на них возрастают, а возможности производящих их отраслей способствовать росту ВВП уменьшаются. Это подтверждает выводы, сделанные выше на основе анализа динамики доли новой экономики в инвестициях и ее доли в произведенном продукте.

Из описанных выше расчетов очевиден вывод о несоответствии входящих и выходящих потоков новой экономики. В самом деле, скорость роста инвестиций в новую экономику превышает скорость роста ее доли в ВВП в 1,5 раза по межотраслевому балансу, или в 1,3 раза по статистическим таблицам. Напомним, что внедрение новых информационных технологий требует очень больших капитальных затрат, которые окупаются в течение длительного времени, по мере достижения высоких объемов продаж. Огромные инвестиции сделаны были. Но, судя по результатам расчетов, к моменту разворачивания кризисных процессов в американской экономике темпы увеличения капиталовложений в нее превышали темпы роста ее объемов выпуска.

Эти структурные несоответствия неминуемо должны вызвать структурную перестройку американской экономики, сопровождающуюся серьезным падением ВВП. Исходя из приведенных выше цифр, с учетом неэффективности использования информационных технологий в промышленности можно примерно оцепить объем этого падения в 10 % ВВП по новой экономике и примерно еще 10-15 % ВВП за счет той части сферы услуг, которая обслуживает эти гибнущие отрасли, хотя напрямую и не принимает участия в производственном процессе.

Приведенный выше анализ как межотраслевого баланса, так и производительности труда в США отличается некоторой избыточной научностью. А поскольку структурные диспропорции представляются нам главной реальной причиной, лежащей в основе американского экономического кризиса, следует на этом вопросе остановиться подробнее и дать необходимые пояснения для неспециалистов (которые, по нашему мнению, и должны составить подавляющую часть читателей этой книги).

Межотраслевой баланс представляет собой квадратную матрицу N × N, где N – количество отраслей, на которые разделена экономика страны. Существует большой межотраслевой баланс США, в котором используется более 200 отраслей, но мы в наших исследованиях использовали находящийся в открытом доступе 82-отраслевой баланс. На пересечении i-й строки и j-ro столбца стоит число, соответствующее стоимости тех материальных активов, которые i-я отрасль закупила у j-й в исследуемом году. Суммирование всех чисел в одной строке дает входящий поток для соответствующей отрасли, а всех чисел столбца с таким же номером – исходящий поток. Разумеется, полная сумма входящих потоков для всех отраслей равна полной сумме исходящих потоков, но для отдельной отрасли или группы отраслей это совсем не так.

Вообще говоря, различие входящих и исходящих потоков – вещь абсолютно обычная. Существенные инвестиции, например, в строительство гидроэлектростанций при длительном повышении цен на нефть, вызывают для соответствующей отрасли серьезные закупки машиностроительного оборудования, продуктов металлообработки и стройматериалов, которые впоследствии, после окончания строительства, будут компенсированы продажами электроэнергии. Однако для новой экономики все не так просто.

В любой развитой стране существуют сотни электростанций, из них несколько десятков – крупных. Даже в случае серьезного бума их строительства это повышает входящий поток в отрасль на 5, может, на 10-15 %, но не больше. Такой рост не требует серьезных дополнительных инвестиций в отрасли-смежники (уже перечисленные машиностроение, металлургию и производство стройматериалов). Достаточно несколько увеличить загрузку мощностей, которая никогда не бывает стопроцентной.

Совсем другое дело, если речь идет о развитии принципиально новой отрасли. Например, развитие химической промышленности в 1950-1960-е годы сопровождалось резким ростом входящих потоков в соответствующие отрасли, что автоматически означало колоссальный рост финансовых потоков в отрасли-смежники. Поскольку речь шла о производстве принципиально нового оборудования, то создавались новые проектные институты, закладывались машиностроительные цеха и заводы и т. д. Фактически химическая промышленность выступила мощнейшим мультипликатором инвестиционного процесса, поскольку все смежные отрасли (у которых резко увеличился выходящий поток в рамках межотраслевого баланса) могли привлекать дополнительные кредиты и инвестиции под этот реальный финансовый поток.

Да, для химической промышленности достаточно долго входящий поток был больше исходящего. Однако поскольку рост химических отраслей был достаточно постепенным, а для каждого конкретного предприятия входящий поток был больше исходящего только на период строительства, а потом, наоборот, существенно больше становился поток исходящий, то в целом этот разрыв был достаточно ограничен. Для новой экономики ситуация сложилась совсем другая.

Как уже говорилось, для подавляющей части компаний новой экономики, даже после их раскрутки, входящий поток все равно был больше, чем исходящий, поскольку эти компании не были прибыльными. Для интернет-компаний это сейчас видно непосредственно, для подразделений компаний экономики традиционной это прямо доказать невозможно, но косвенные признаки показывают, что это так. Банкротство корпорации Enron, проблемы с бухгалтерской документацией и многие другие признаки показывают, что колоссальные затраты на внедрение информационных технологий не привели к соответствующим компенсациям в рамках увеличения прибыльности. Приведенные выше исследования показали, что для производительности труда это просто строго доказанное утверждение.

Для новой экономики в целом разрыв между входящими и выходящими потоками все 1990-е годы рос. Что это означает в терминах межотраслевого баланса?

С точки зрения отраслей-смежников, получает прибыль отрасль, для которой не принципиально, делает она заказы или нет. Важно, чтобы финансовый поток с ее стороны непрерывно рос. Именно это и наблюдалось в 1990-е годы, когда со стороны новой экономики и ее работников был непрерывный рост расходов. Как и в предыдущих случаях, этот растущий финансовый поток вызвал колоссальный рост инвестиций в тех отраслях, которые формально к новой экономике отношения не имели. В них формировались новые компании, они развивали производство и сферу соответствующих услуг, нанимали персонал и т. д. Одна из важнейших причин роста американского фондового рынка в 1990-е годы была связана именно с капитализацией этих финансовых потоков, обеспечивающих входящий в новую экономику поток в рамках межотраслевого баланса.

Отметим, что все эти компании смежных отраслей с точки зрения классических экономических принципов были более чем успешными: у них, в отличие от собственно новой экономики, с прибылью все было в порядке. И новая экономика выступила только мультипликатором этого инвестиционного роста.

Но в самой новой экономике дело обстояло совсем не так благостно. Если в приведенной выше в качестве примера химической отрасли для каждой компании уже через несколько лет исходящий поток становился больше входящего, что и обеспечивало возврат инвестиций, то в новой экономике все было иначе. Проблема не только в том, что разрыв между входящими и исходящими потоками непрерывно возрастал, но и объем самой новой экономики достиг такого масштаба, что стало совершенно непонятно, как вообще можно увеличить исходящий поток для обеспечения возврата вложенных денег.

Напомним, что межотраслевой баланс считает только материальные потоки, т. е. входящий поток – это инвестиции в основной капитал. А ведь в новой экономике и затраты, например, на зарплату сотрудников были много выше, чем в среднем по экономике. Иными словами, очень приблизительно описанные выше результаты можно проинтерпретировать примерно так.

Общие инвестиции в новую экономику к концу века составляли в США порядка 30 % в долях ВВП, а ее продажи – на уровне 20 % в долях ВВП. Уже в этой ситуации было совершенно непонятно, как можно было увеличить продажи новой экономики даже не в полтора раза, а на какие-нибудь 12-15 % (в относительном масштабе, разумеется)! Ведь для этого надо было бы либо существенно увеличить расходы потребителей, как частных, так и корпоративных, либо вытеснить каких-либо традиционных производителей.

Первое было практически невозможно, поскольку весь люфт повышения расходов для потребителей был за 90-е годы выбран: норма накопления в США к концу XX в. была отрицательна – граждане тратили примерно на 1 % больше, чем получали. Изменение структуры расходов предприятий также было крайне сомнительным – соответствующие изменения 90-х годов не дали ожидаемых эффектов. А существенное изменение структуры потребления неминуемо вызвало бы серьезные и масштабные проблемы для предприятий традиционных секторов экономики.

И в этой ситуации, как и следовало ожидать, рост продаж новой экономики неожиданно остановился и даже стал постепенно уменьшаться! Скорее всего, это было связано с эффектом насыщения рынков товаром определенного типа. Даже существенный рост инвестиций не мог бы позволить увеличить не столько абсолютный объем продаж соответствующих товаров – а их долю на рынке! Это, разумеется, неминуемо должно уменьшить инвестиционный поток собственно в новую экономику. Как минимум в полтора раза – что означает уменьшение инвестиционного потока как минимум на 10 % в долях ВВП.

То есть соответствующие финансовые потоки, которые через новую экономику получали другие отрасли, прекратят свою существование. А ведь они производили продукцию не только для новой экономики! Они также уменьшают закупки у своих смежников, и дальше по цепочке. Как уже отмечалось, новая экономика была мощнейшим инвестиционным мультипликатором американской экономики, и этот механизм прекратил свое существование (точнее, теперь он будет выступать мультипликатором со знаком «минус»).

Причем беда уже не американской, а всей мировой экономики состоит в том, что никаких других механизмов инвестиционного мультиплицирования за последние двадцать лет не появилось, и пока совершенно непонятно, где они вообще могут возникнуть.

Можно привести аналог подобной ситуации в природе. Вырубка леса в пойме реки приведет к тому, что она высыхает. Хотя общее количество влаги в соответствующем районе не уменьшается, но реки не будет – будет сухое русло, по которому в период дождей несется смывающий все на своем пути поток. И для восстановления биоценоза требуется значительно больше денег, чем было выручено от продажи вырубленного леса. Для экономики это означает, что хотя общее количество денег в ней не изменилось, однако инвестиционный поток прекратил свое существование – никто не хочет вкладывать средства в убыточное производство как в новой экономике, так и в смежных отраслях. Начинается депрессия.

А ведь мы еще не учли тот объем кредитов, который был получен в период инвестиционного бума и которые еще предстоит вернуть. И компании новой экономики, и компании-смежники должны еще более уменьшить для себя входящий поток в связи с тем, что имеющиеся в их распоряжении и все время уменьшающиеся финансовые резервы необходимо во все большем масштабе направлять на возврат взятых в период бума кредитов.

При этом возникает масса специфических и не имеющих прямого отношения к чисто экономическим механизмам эффектов. В качестве примера можно привести чисто российскую ситуацию. Представим себе, что у нас есть производственная цепочка, причем достаточно длинная. Вы лично в ней – на самом конце, собираете из деталей товар непосредственно для граждан. Но в вашей цепочке есть одно слабое звено. Ну например, директор ключевого для вас завода нахватал кредитов, якобы под реструктуризацию, а на самом деле на то, чтобы приватизировать этот завод под себя и купить в рамках реформы электроэнергетики пару-тройку электростанций. Большая часть денег ушла на взятки отдельным чиновникам и руководителям энергетической монополии, часть на успокоение работников завода и местных властей, а на остальное директор купил квартиру в Москве и «600-й» мерседес.

Приватизация (как всегда) прошла успешно, но реформа электроэнергетики остановилась, и вернуть банковские кредиты невозможно. Что вам делать? С точки зрения нормальной экономики – выкупить у банков часть долгов и банкротить завод. В результате можно будет реструктурировать производство и выделить тот цех, который производит жизненно важную для вас продукцию, он будет работать, и все у вас будет хорошо. Альтернатива – забыть про всю цепочку, оборотный капитал и искать что-то новое.

К сожалению, первый путь сопряжен с большими проблемами (они общеизвестны, и описывать их необязательно), которые требуют подготовки в течение по крайней мере нескольких месяцев. А у вас производство стоит и надо его срочно запускать. Остается только один вариант: на то время, что вы готовитесь к силовому варианту решения проблемы, необходимо самостоятельно финансировать балансовые разрывы интересующего вас завода (разумеется, если эти деньги существенно меньше стоимости основного вашего бизнеса). Хотя с точки зрения экономики, это – бред! Отметим, что объемы тех денег, которые вам необходимо вкладывать, зависят не от специфики производства, а от жадности чиновников и наглости директора завода.

Именно такое психологическое состояние у руководителей американской экономики. Новая экономика на протяжении десяти лет была генератором большого количества инвестиционных и тем самым производственных цепочек, которые вдруг остановились. Совершенно естественным выглядит в этой ситуации искусственно поддержать соответствующие потоки, поскольку их восстановление (с учетом сформированной за годы капитализации) потребует в некотором будущем значительно больших средств.

Очень интересный вопрос, который неминуемо возникает в связи с новой экономикой, связан с тем, насколько вообще возможно поддержание достигнутого уровня продаж в отсутствие опережающего финансового обеспечения. В маркетинге существует один стандартный прием: если какой-нибудь товар не вызывает восторга потребителя и его продажи быстро падают после окончания активной стадии рекламной кампании, то его необходимо все время выводить на рынок под разными названиями, якобы связанными с усовершенствованиями и улучшениями.

Классический пример – реклама зубной пасты или стирального порошка. Но как показывает история новой экономики, очень часто похожие эффекты возникали и в ней. Но в отличие от ситуации с зубной пастой, здесь невозможно выдавать тот же самый продукт. Необходимо обеспечивать реальные изменения – пусть и не очень нужные пользователю, но хорошо рекламируемые. Такая ситуация постоянно требовала опережающих инвестиций – и для производства соответствующих изменений (в том числе и в программном обеспечении), и для обслуживания уже проданных продуктов. Дать точный ответ на поставленный выше вопрос пока невозможно, но не исключено, что как только входящий поток новой экономики уменьшится до размеров, соответствующих нынешнему значению потоков исходящих, то последние, в свою очередь, существенно уменьшатся. В этом случае общее падение инвестиционных потоков в американской экономике будет еще более сильным.

Итак, впервые в истории колоссальные инвестиции делались в сектор экономики, который не смог существенно увеличить свою долю продаж конечному потребителю и не дал своим корпоративным покупателям возможности улучшить потребительские свойства или количественные параметры своих товаров. Мобильные сети третьего поколения, на покупку лицензий по которым компании в Европе тратили десятки миллиардов долларов, до сих пор не развернуты – просто потому, что они никому не нужны. Оптоволоконные сети в США загружены на 5 % – и нет никаких оснований, что эта загрузка серьезно вырастет. Корпорации все чаще отказываются покупать продукцию новой экономики и поддерживать собственные подразделения, занимающиеся этой деятельностью, – потому что они приносят только убытки.

Это не значит, что вся новая экономика должна умереть. Разница между входящими и выходящими потоками в 1998 г. составила около 10 % в долях ВВП. С учетом падения выходящих потоков эту разницу имеет смысл увеличить до 15 %. С учетом сферы услуг, наросшей на новой экономике за 15 лет, – довести примерно до 25 % ВВП. Это тот объем американской экономики, который не продает вообще ничего – только потребляет. Существовать этот пласт (а по сути, паразитический нарост) может только либо на потоке наличности за счет продаж конечному потребителю (а этого, как сказано выше, нет и не предвидится), либо на неиссякаемом потоке инвестиций, но он уже иссяк, так как инвесторы поняли, что их дурят, и вкладывать свои средства под пустые обещания роста продаж больше не будут.

А что должно произойти по итогам структурной перестройки экономики? Эффектов будет несколько. Во-первых, существенно уменьшится собственно новая экономика. В основном за счет резкого сокращения продаж и исчезновения некоторого количества заведомо избыточных продуктов. При этом не исключено, что основной удар будет нанесен даже не столько предприятиям собственно новой экономики, а тем компаниям, которые активно развивали соответствующие направления в рамках традиционных видов деятельности. Общий объем такого уменьшения можно оценить снизу в 10 % ВВП – прямую разницу между входящими и выходящими потоками с учетом затрат на заработную плату. Эта величина может еще более вырасти в том случае, если существенно начнут падать продажи продукции новой экономики.

Но с точки зрения экономики в целом, основной неприятностью станет то, что существенно сократится финансовый поток со стороны новой экономики в сторону отраслей-смежников и далее, в соответствии с межотраслевым балансом. Хотя с точки зрения объема этот поток перераспределяется между всеми отраслями (так же, как и добавленная стоимость), и в этом смысле общее падение ВВП не может превышать падение за счет новой экономики, но проблема не в этом. Подавляющая часть предприятий-смежников продает свою продукцию не только новой экономике. В этом смысле для них резкое сокращение закупок со стороны наиболее выгодных клиентов (которые на протяжении более 10 лет тратили деньги достаточно свободно) приведет к резкому падению рентабельности и, как следствие, к существенному сокращению закупок у своих смежников. В результате общий объем падения ВВП может достаточно существенно превысить ту цифру в 10 %, которая может быть формально определена из разности входящих и выходящих потоков новой экономики.

К этому надо добавить и ту часть финансовых потоков, которые вообще не имеют отношения к межотраслевому балансу. Развитие новой экономики создало в США достаточно обширную группу менеджеров соответствующих компаний, доходы которой – как регулярные, в виде заработной платы, так и нерегулярные (в частности, от продажи своей доли акций) – составляли прямо-таки астрономические суммы. Многие отрасли приспособились к обслуживанию этой очень богатой группы.

Разумеется, по итогам структурной перестройки сам слой менеджеров новой экономики никуда не денется, но вот их доходы резко уменьшатся – и вся индустрия их обслуживания, скорее всего, прекратит свое существование.

Для пояснения этого тезиса приведем абстрактный пример. В США появились элитные загородные частные клубы (фитнесцентры, рестораны и т. д.), рассчитанные на богатых клиентов, которыми стали, в частности, топ-менеджеры бесчисленных интернет-компаний. Средства на красивую жизнь менеджеры получали от доверчивых инвесторов, которым они обещали бум интернет-торговли и прочих изобретений новой экономики. Но продаж нет, поток инвестиций закончился, компании банкротятся. И кому теперь будут продавать свои услуги все эти клубы?

На этом, собственно, отрывок из книги 2002 г. заканчивается. Но в нем уже достаточно четко описаны структурные проблемы еще только предстоящего ПЭК-кризиса и механизмы возникновения структурных диспропорций. Более того, этот отрывок очень четко показывает, как именно развивалась наша мысль относительно структурных проблем экономики в преддверии ПЭК-кризиса, на чем нужно обязательно остановиться.

Я обращаю внимание, что в этом отрывке есть уже более или менее четкое описание структурных проблем экономики США (пусть и без обобщения на глобальные тенденции развития капиталистической экономики), но практически полностью отсутствует механизм появления источников финансирования этих диспропорций. Тот механизм, который был изложен в приведенной выше сказке, ту статистику, которая четко показывает механизм рефинансирования частного долга в США, мы на тот момент еще не представляли себе так четко, как сегодня. Более того, сегодня можно без опасения серьезно ошибиться, показав как именно начал работать механизм повышения ВВП США и (как его побочное следствие) механизм развития структурных диспропорций в американской экономике.

Назад: Глава 19 Продолжение истории финансовой системы. «Рейганомика»

Дальше: Глава 21 Один пример моделирования. Кризис-матрешка