Книга: Воспоминание о будущем

Назад: Глава 20 Анализ межотраслевого баланса США 1998 года

Дальше: Глава 22 Кризисы падения эффективности капитала. Кризис четвертый

Глава 21

Один пример моделирования. Кризис-матрешка

Как уже было написано в предисловии, я крайне скептически отношусь к экономическому моделированию. Поскольку сложные модели не работают, а простые… В простых нужно вначале объяснить, какой именно процесс ты собираешься моделировать, почему именно он важен, как его правильно вычленить из похожих, оценить при каких прочих значениях других параметров он работает и т. д., и т. п. Если такой анализ сделать честно, то часто оказывается, что уже ничего не нужно будет моделировать, все получится и так. Но вот если какой-то процесс все-таки понятен своей важностью, то его моделирование может реально кое-что объяснить.

И поэтому я сейчас приведу изложение моей статьи (совместной с Д. Комаровым), опубликованной в 2017 г., в которой мы попытались показать влияние финансового стимулирования на развитие «простой» (кавычки, поскольку каждый это слово понимает по-своему) экономической системы. В данном конкретном случае мы объясняем причины появления того ресурса, за счет которого возникли описанные выше структурные дисбалансы. Причины эти, как будет видно из текста, носят не экономические, а политические причины, – поскольку темпы экономического роста один из важнейших инструментов в борьбе элитных группировок за власть. Но уж коли такой ресурс появляется, коли в системе возникает внеэкономический спрос – он неминуемо ведет к структурным диспропорциям.

Вначале рассмотрим патриархальную аграрную экономику. Если отвлечься от каких-то грандиозных катаклизмов и пренебречь сезонными колебаниями, то темпы роста этой системы более или менее постоянны год от года, что может быть проиллюстрировано следующим образом:

Х(t) = (1 + А)t × Х0,

где: Х(t) – масштаб экономики (например, ВВП), А – среднегодовой постоянный темп роста экономики.

В норме А меняется в пределах 2-3 %, т. е. равно 0,02-0,03. Соответственно, рост экономики по времени происходит по экспоненте, которая рано или поздно начинает расти очень быстро, но на первом этапе она хорошо аппроксимируется медленно растущей прямой. При этом в реальности, когда график роста начинает от этой прямой отрываться, вступают в действие дополнительные факторы, которые не были нами в первоначальной формуле учтены, так что формула роста существенно усложняется, а его масштаб снижается.

Широко распространено убеждение, что масштабное кредитование благотворно влияет на экономическое развитие и благосостояние населения. На этой базе построена, в частности, деятельность Всемирного банка, регулярно публикующего материалы на данную тему. Однако в реальности картина более сложная.

Усложним модель, включив в него кредит. График роста меняется и начинает отклоняться от исходной кривой, что может быть описано примерно такой формулой:

Х(t) = Х0((1+ А)t + ∫K(t)dt),

где: К(t) – темп изменения масштаба экономики, связанный с кредитованием.

Если мы отталкиваемся от реальной экономической системы, то К(t) – переменная величина, поскольку она зависит от соотношения выданных и возвращенных кредитов. На первом этапе она, естественно, положительна, а вот затем ситуация начинает меняться.

Главное, что можно отметить, – экономика становится циклической (об этом много написано в трудах австрийской школы)! Связано это с тем, что, как видно на рисунке 34, этап ускоренного роста сменяется этапом понижения темпов (что естественно, кредиты нужно возвращать), и в этот момент общий финансовый ресурс системы перераспределяется, совокупный поток выданного кредита начинает сокращаться.

В результате после первого взлета система выходит на более или менее постоянный (хотя и не стационарный) рост, но его темпы оказываются ниже, чем в естественном состоянии. Причина этого в том, что возвращенные кредиты (с учетом процентов) со временем неизбежно превышают выданные. Экономика оказывается обремененной не меняющимся кредитным долгом, который снижает темпы роста. Интеграл от К(t) при этом будет отрицательным (если не учитывать долг как актив экономической системы).

Поскольку положительные значения К(t) сменяются отрицательными (экономика регулярно больше отдает, чем получает), то система выходит, в долгосрочном усреднении, на некоторые устойчивые показатели роста, но в рамках среднесрочных циклов экономической активности, в которых ускоренный (относительно средних показателей) рост в одной фазе цикла сменяется его более значительным спадом в другой. Это и приводит к тому, что и в том, и в другом случае масштаб экономики на фоне кредитования оказывается меньше, чем без этого фактора.

Замечание. Экономика без кредита растет быстрее, чем с ним только в условиях отсутствия инноваций (именно поэтому речь в начале статьи шла о патриархальной экономике). Как только мы запускаем научно-технический прогресс, становится необходим инструмент снижения рисков для конкретных производителей, которым и является кредит. Поэтому говорить о том, что экономика без кредита более эффективна, нельзя – она обеспечивает более быстрый рост только в отсутствие технологического развития, если его учитывать, ситуация сильно усложняется. Именно в этом месте проявляется сложность упомянутой выше позиции WB: формально, оно не соответствует действительности, но если учитывать обязательность финансирования инноваций, то оно приобретает совсем другой смысл.

Второе обстоятельство – что в системе появляются по крайне мере два важных макропараметра: среднее время кредита (T), которое определяет среднюю длительность цикла, и его масштаб (M), который показывает отклонение циклического графика от многолетнего тренда.

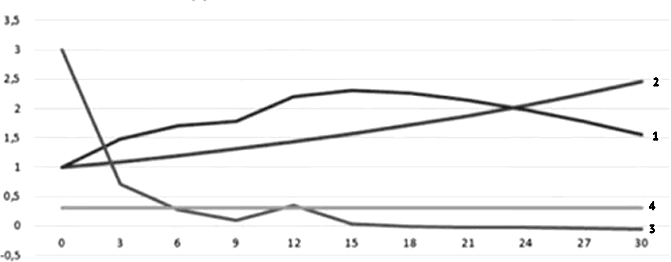

Варианты изменения двух этих параметров (рис. 34-36, графики 2 – обычный рост, 1 – динамика в условиях кредитования, темпы роста даны в 10-кратном увеличении):

Рис. 34. Динамика основных показателей. М = 0,2Х0, Т = 1

Рис. 35. Динамика основных показателей. М = 0,5Х0, Т = 2

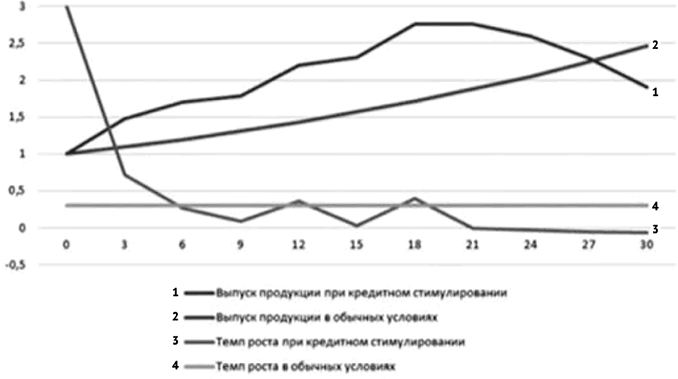

Рис. 36. Динамика основных показателей. М = 0,4Х0, Т = 4

При этом может возникнуть очень важный эффект, которого до включения кредита не было и быть не могло: если масштаб кредита превысит некое критическое значение, то темпы роста экономической системы, сначала увеличившись, затем надолго могут стать отрицательными. Для реальной экономики такая ситуация создает серьезные проблемы, в частности – для концепции поддержания роста за счет увеличенного кредитования.

Это хорошо видно на рис. 36, где приведен расчет с соответствующими параметрами: Х0 = 1, А = 0,03, Т = 4, М = 0,4Х0. Понимание такого рода проблем находит свое отражение в статьях, написанных после кризиса 2008 г.

Фактически это означает, что при таких параметрах модель необходимо уточнять и усложнять, поскольку в реальности бесконечный отрицательный рост (спад) продолжаться не может. Проще всего учесть то обстоятельство, что при начале рецессии (более или менее долгосрочный спад в рамках циклического процесса) объем кредита начинает существенно снижаться. (Примечание М. Х.: Обращаю внимание на этот момент, к которому мы еще вернемся.) Но при этом, как мы уже отмечали, даже после выхода из рецессии темпы роста будут ниже, чем в первой модели, поскольку экономика будет испытывать угнетающее воздействие в результате оттока денежных ресурсов.

Отметим, что вторая модель, в отличие от первой, является моделью с обратной связью (К(t) зависит от темпов роста системы), но связь эта достаточно простая, фактически объем кредита также является циклической функцией со сдвигом относительно темпов роста по фазе. Эта модель, в первом приближении, описывает, например, экономику США с 1947 по 1971 г., когда в результате гибкой финансовой поддержки производства серьезных кризисов практически не было.

Усложним теперь модель еще сильнее, включив в нее государственное управление с политическими задачами. А именно, представим себе, что государство (понимаемое максимально широко, не только как правительство, но и вообще, правящие элиты) ставит следующую задачу: не допустить критического снижения темпов роста за счет повышения масштабов кредита. Фактически это означает, что в ситуации, когда возврат старых кредитов начинает превышать выдачу текущих (К(Т) становится отрицательным), мы искусственно увеличиваем объем выданных кредитов за счет внеэкономических источников (например, эмиссии).

Грубо говоря, эту модель можно представить себе так: в тот момент, когда описанная на рис. 36 кривая достигает локального максимума и начинает снижаться (даже еще не доходя до отрицательных областей), мы увеличиваем предложение экономике кредита (параметр М), т. е. переходим на новую кривую, локальный максимум которой расположен правее (т. е. дальше по времени).

Соответствующая модель может быть представлена примерно такой формулой:

Х = Х0 ((1 + А) t + ∫(K(t) + K1(t)) dt),

где: К1(t) – темп роста экономики, связанный с увеличением масштаба кредита. При этом до момента снижения экономики К1(t) в нашей модели равен 0, затем он резко увеличивается, а потом ведет себя так же, как К, т. е. периодически колеблется со средним чуть меньше нуля.

Принципиальный момент. Почему мы разделили два параметра К и К1, которые вроде бы имеют одинаковую природу? А дело в том, что среднее значение К(t) у нас соответствует естественной экономической системе, т. е. оно чуть меньше нуля на длинных временных интервалах. Поскольку объем возвращенных кредитов ненамного превышает (на сумму процентов) объем выданных. А коэффициент К1 этот баланс нарушает – первое время после его появления баланс кредита сдвигается в пользу выданных кредитов.

Почему нельзя сразу рассматривать систему с большим кредитом? А дело в том, что, как видно из рисунков, если параметр М (т. е. совокупный объем кредита) превышает некие критические значения по сравнению с объем экономики, то время пребывания в зоне отрицательных темпов роста становится слишком значительным – экономическая система начинает разрушаться. В нашем же случае превышение параметра М происходит ступенчато (поскольку после того, как система с коэффициентом (К + К1) переходит к снижению, мы вводим новый коэффициент, К2 и т. д.), т. е. на каждом этапе не слишком велико по сравнению с текущим масштабом экономики, который растет.

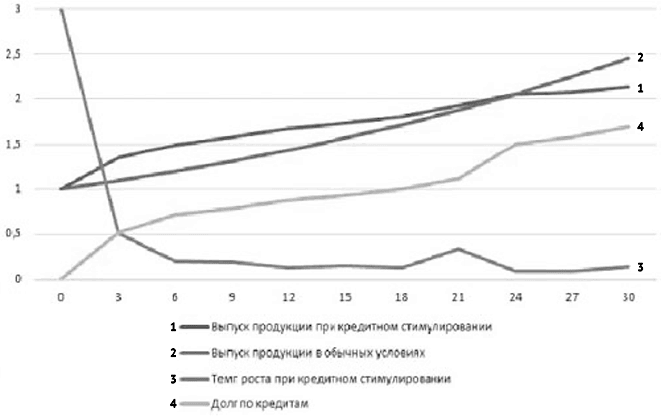

Такая модель позволяет достаточно долго (существенно дольше, чем в рамках предыдущей модели) сохранять высокие темпы роста. Однако последствия достаточно негативны – чем интенсивнее рост кредитования, тем заметнее последующий спад (рис. 37, 38).

Таким образом, государственное управление, нацеленное на кредитное стимулирование экономического роста, может приводить, после достаточно длительного периода роста, к ситуации, когда экономика перестает расти. При этом возникает не просто рецессия, а глобальная депрессия, и в конечном итоге система перестает обеспечивать естественный рост и реагировать на безопасные по масштабу управляющие сигналы.

Рис. 37. Динамика основных показателей. М = 0,4Х0, Т = 4, М1 = 0,8Х0

Рис. 38. Динамика основных показателей. М = 0,4Х0, Т = 4, М1 = 0,8Х0, М2 = 1,4Х0

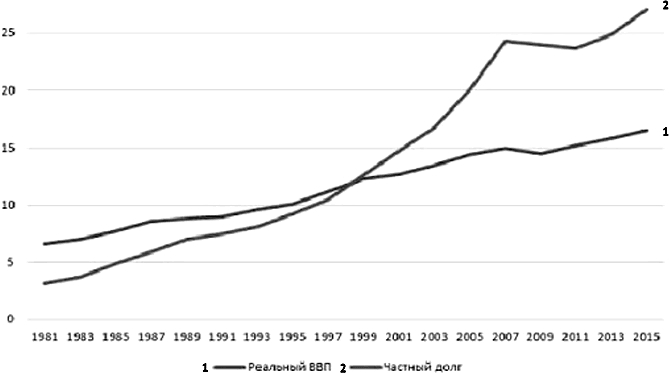

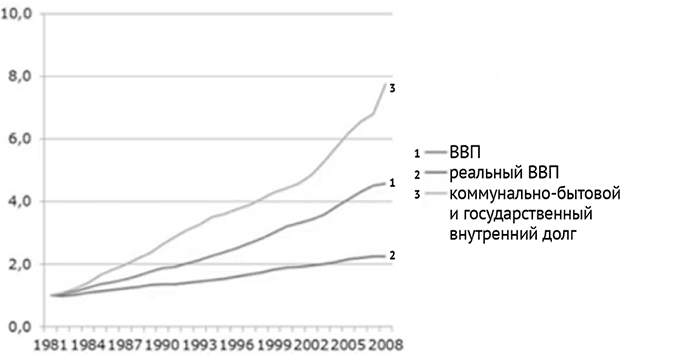

Возникает вопрос: можно ли считать, что кризис 2008 г. и последующие проблемы (связанные с желанием правительств любой ценой сохранить достигнутый уровень достатка граждан и ВВП в текущий момент или на короткий срок, к выборам) вызван именно тем механизмом, который мы описали? Разумеется, это требует дополнительных исследований, но вот график частного долга в США (рис. 39):

Рис. 39. Экономика США, трлн. Долл., 1981-2015

Представленный график дает серьезное основание для того, чтобы утвердительно ответить на этот вопрос. В частности, график ВВП США и объема долгов в 1981-2015 гг. очень напоминает нашу модель со следующими параметрами: А = 0,03, М = 0,4 – 1,2 (при постоянном росте кредитования), Т = 1,3 (рис. 40).

Рис. 40. Динамика основных показателей

Разумеется, выход на эти параметры произошел не в рамках ступенчатой модели, как у нас на рис. 37-38, а за счет регулярного роста кредитного стимулирования в условиях начинающейся рецессии, но итоговый результат описывается именно такими параметрами. А они уже слишком велики для того, чтобы из начинающегося спада можно было выйти за счет управления объемом кредита (т. е. только за счет управления кредитно-денежной политикой).

В заключение отметим, что вместе с увеличением объема кредита в экономике, государство принципиально меняет методику статистического анализа, в результате чего возникает ощущение экономического роста. Существующие оценки современного ВВП старыми методами говорят о том, что экономика США давно вышла на отрицательные темпы роста. Дополнительным аргументом является то, что даже номинальные темпы роста ВВП США с 1981 по 2008 г. ниже, чем совокупный рост долга государства и домохозяйств (рис. 41).

Рис. 41. ВВП и долг, индекс

Если исходить из приведенной модели, то становится понятно, почему экономика США никак не может выйти на более или менее устойчивый рост: фактически она сегодня находится не в рецессии, соответствующей стабильному циклическому процессу, а в депрессии, вызванной наложением нескольких рецессий, соответствующих циклам с разным уровнем масштаба кредита. Или же спадом, соответствующим стационарному росту кредита, но с запредельно высоким объемом кредитования. И для того, чтобы вернуться к росту, необходимо очистить экономику как от избыточного объема кредита, так и от фиктивного (т. е. созданного не за счет естественного спроса, а за счет роста долга) ВВП, созданного в результате кредитного стимулирования.

Отметим, что эта модель объясняет еще один важный эффект, а именно, почему денежные власти США не могут просто сменить вектор своей политики. Поскольку одна и та же конструкция (повышение общего объема кредита по отношению к ВВП) повторялась много раз, вернуться в исходное состояние просто невозможно: если открыть одну матрешку, в ней оказывается другая, точно такая же.

Есть и еще один матрешечный эффект. Дело в том, что денежные власти и эксперты не видят начало очередного ПЭК-кризиса в связи с тем, что он начинается как очередной циклический кризис. Потом, когда начинается суперрецессия (недаром нынешний кризис получил в прессе название «Великая рецессия»), денежные власти что-то начинают понимать. И принимают меры.

Меры эти двоякие. Во-первых, нужно показать, что рецессия закончилась, поскольку мэйнстримовская экономическая теория запрещает слишком длинные рецессии. И соответственно, меняются методики оценки ВВП, в результате чего одна длинная депрессия превращается в несколько, разделенных пусть небольшим, но все-таки ростом.

Во-вторых, начинается стимулирование экономики за счет эмиссии. Это, кстати, дает дополнительную возможность для фальсификации статистики, поскольку эмиссия легализуется в экономике через рост долга, а его всегда можно представить активами. В результате ВВП все-таки удалось на короткое время перевести в рост (и о чудо! сразу же длинная депрессия стала двумя относительно короткими рецессиями!), а вот с доходами граждан фокус не получился, поскольку они сильно более консервативны и к тому моменту, когда эффект эмиссии начал на них сказываться, уже увеличилась инфляция (которая всегда идет с лагом относительно начала эмиссии). Что хорошо видно на уже приведенных картинках.

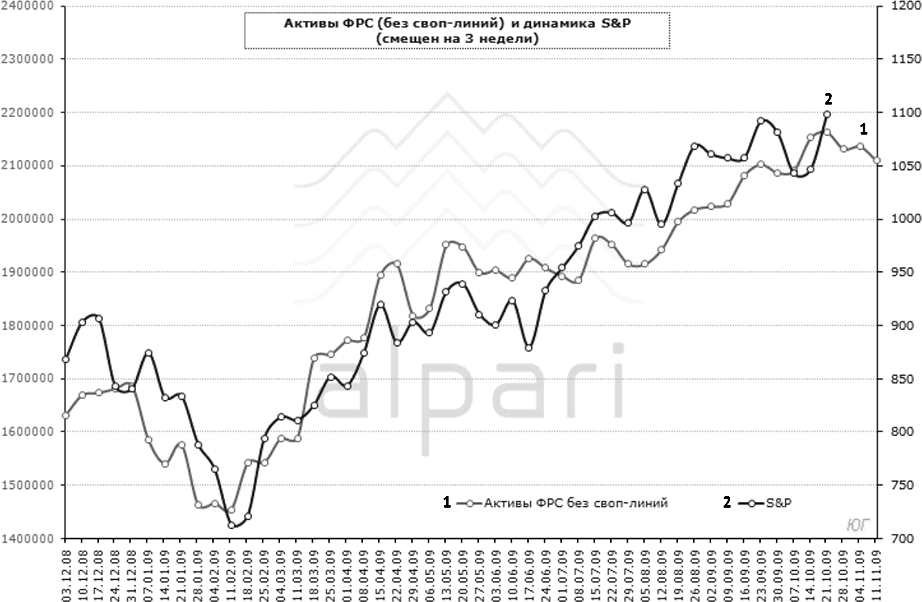

Рис. 42. Активы ФРС

На всякий случай приведу еще одну картинку, которая показывает на одном графике динамику активов ФРС (т. е. фактически объемы эмиссии) и сдвинутый на три недели (тот самый лаг, но не в приложении к инфляции, там он выше, а к фондовому рынку) график широкого фондового индекса S&P500. На нем невооруженным глазом видна корреляция, которая показывает, что эмиссия непосредственно стимулирует финансовые рынки. Со всеми вытекающими последствиями.

Но вернемся к матрешке. То, что денежные власти начинают эмиссию, говорит о том, что они уже понимают, что дело идет не о банальной рецессии. И вспоминают 30-е годы прошлого века (по общепринятому сегодня мнению, тогда нужно было проводить эмиссию, хотя это не было сделано), 70-е годы (когда эмиссия помогла, хотя без «рейганомики», т. е. изменения модели кредитования домохозяйств она была малоэффективна) и первые (до 2014) годы после начала кризиса 2008 г. Беда состоит в том, что тут-то и появляется третья матрешка.

А именно, свой вклад начинает вносить то обстоятельство, что сейчас идет не просто ПЭК-кризис, а последний ПЭК-кризис (в нынешней истории капитализма)! Поскольку рынки на сегодня глобальные, то нет никаких объективных возможностей совершить новый рывок с дальнейшим углублением разделения труда. Более того, «рейганомика» привела к тому, что даже тот потенциал, который существовал, был существенно превышен, совокупный частный спрос намного превышает возможности воспроизводственного комплекса мировой экономики.

В конце книги я напишу о том, какие могут быть перспективы выхода из нынешнего кризиса («последнего кризиса капитализма»), теоретически мы можем попытаться повторить историю человечества последних 100 лет. Но суть экономических проблем капитализма от этого никуда не денется. И уж точно нам в любом случае придется пройти через жесточайший кризис, и он навсегда закроет для большинства людей возможности жить на том уровне, к которому они привыкли за последние десятилетия.

Добавим, кстати, что точка бифуркации, о которой шла речь в конце предыдущей главы, в рамках приведенной модели определяется тем моментом, когда в момент слома тенденции с роста на спад принимается политическое решение о выходе масштаба кредитования (т. е. эмиссии) на следующий уровень. И здесь, как и в истории с принятием стратегии по политике распада СССР, решение принимается на элитном уровне, чисто политически, экономические факторы тут играют абсолютно второстепенную роль.

Назад: Глава 20 Анализ межотраслевого баланса США 1998 года

Дальше: Глава 22 Кризисы падения эффективности капитала. Кризис четвертый