Книга: Воспоминание о будущем

Назад: Глава 14 Смена цивилизаций через призму глобальных проектов

Дальше: Глава 16 О влиянии Бреттон-Вудской системы на структуру себестоимости

Глава 15

История развития финансовой системы в период доминирования Западного глобального проекта

Все предыдущие главы были посвящены одному (пусть и самому главному) механизму снижения рисков производителей в условиях капитализма, когда инновации стали имманентной частью производственного процесса и стоимость их разработки была включена в воспроизводственный контур. И расширение, и конкуренция воспроизводственных контуров, и появление технологических зон, и их конкуренция, как мирная, так и агрессивная, – это все следствие необходимости расширения рынков сбыта.

В предыдущей главе был дан наконец ответ на вопрос, который был задан во введении: для того чтобы два воспроизводственных контура могли мирно и (более или менее) равноправно объединиться, необходимо, чтобы их развитие происходило в рамках одного ГП. Или хотя бы в рамках двух проектов с единой системой ценностей. Этого, конечно, недостаточно, поскольку есть еще фактор конкуренции проектных элит, но, по крайней мере, не исключено. А вот если системы ценностей не совпадают, то шансов на объединение нет; тут неминуем острый конфликт, который заканчивается победой одного контура, разрушением другого (с экономической точки зрения) и ликвидацией его проектной элиты. В частности, обречены были на неудачу идеи конвергенции и попытки сохранить античную цивилизацию в рамках христианской модели раннего Средневековья.

Именно по этой причине не дали эффекта быстрого технологического роста Священная Римская империя Габсбургов на серебре Рудных гор и Испанская империя на золоте Латинской Америки: Католический ГП в принципе не давал возможности запустить модель ускоренной инновационной процедуры, поскольку последняя не работает без кредитного механизма. До тех пор, пока ценностная база Католического проекта не была раскачана в процессе Реформации, пока не появился новый, Капиталистический ГП с (пусть и частично пересекающейся) ценностной базой, рассчитывать на переход к новой (ну, или, вспоминая античный Рим, новой-старой) модели развития было невозможно.

Аналогичная ситуация, кстати, в тех обществах, которые развиваются под сенью Исламского проекта. Ни разу ни одному исламскому государству, даже такому сильному, как Османская империя или империя Великих Моголов, не удалось создать индустриальной цивилизации на собственной основе. Чуть получше дело обстоит в шиитском Иране (поскольку дополнительные 2000 лет доисламской цивилизации дают о себе знать), однако все равно все исламские страны принципиально зависят от внешнего индустриального общества, которое не может существовать без узаконенного кредита.

Но уж поскольку (именно в XVI в., не раньше!) кредит появляется как легальный инструмент модели экономического развития, он начинает жить и действовать по собственным законам. В том числе формировать под себя ряд государственных институтов. Более того, как мы увидим в дальнейшем, постепенно он начинает доминировать над базовым по происхождению институтом промышленного производства, именно в этот момент на смену проекту Капиталистическому приходит проект Западный, элита которого ориентирована именно на финансовые технологии как инструмент своей власти. И в этой главе мы подробно расскажем, как именно развивалась мировая финансовая система в рамках Западного ГП.

Прежде всего нужно отметить, что в отличие от расширения рынков сбыта, которое снижает риски всех производителей во всей экономической системе, кредитование действует иначе. Да, оно снижает риски конкретного производителя, но в реальности – за счет того, что банк перераспределяет риски по всей экономической системе, т. е. – поддерживает более слабых за счет более успешных субъектов экономической деятельности.

Это не считая того, что банк еще должен гарантировать себе получение прибыли.

Вспоминая модель производственной цепочки из предыдущих глав, можно сказать, что банк, кредитуя самое слабое звено в этой цепочке, перераспределяет прибыль вдоль нее (и между другими цепочками) и тем самым выступает инструментом, обеспечивающим механизм совершенной конкуренции. Или, иначе, он снижает риски для этого самого слабого звена, увеличивая их (путем снижения прибыли) для более сильных звеньев.

Если мы сравним деятельность всей банковской системы (отвлекаясь от того, что она может состоять из слабо связанных, а то и конкурентных элементов), скажем, с системой государственного планирования в социалистических странах, то увидим, что работают они очень похоже (работа Госплана, кстати, тоже стоила денег, которые извлекались из общей прибыли системы). Во всяком случае, до тех пор, пока не появилась Федеральная резервная система, которая снижала риски уже банковской системы за счет эмиссии. А эмиссия, как мы уже отмечали в главе, посвященной второму ПЭК-кризису, неминуемо перераспределяет собственность, т. е. право на доход, методами, которые никак не связаны с хозяйственным механизмом.

Иными словами, если экономическая система (технологическая зона) подходит к порогу начала ПЭК-кризиса, то даже многократная и существенная по масштабам эмиссия не должна давать долгосрочного эффекта, потенциал оптимизации системы уже практически полностью исчерпан. Фактически исчерпание этого потенциала и есть точка начала ПЭК-кризиса, в полном соответствии с логикой Адама Смита об остановке углубления разделения труда в замкнутой экономической системе.

Но зато такое стимулирование банковской системы, снижение ее рисков дает краткосрочный толчок экономике, который, впрочем, затем нивелируется за счет роста инфляции (поскольку избыток денег не находит новых рынков). При этом относительный вес финансовой подсистемы относительно других элементов общей экономической системы начинает стремительно расти в связи с перераспределением собственности (а значит, и прибыли) в ее пользу.

Если исходить из общетеоретической модели, изложенной выше, то после появления ФРС как института, который поддерживал банковскую систему для того, чтобы она, в свою очередь, могла обеспечивать снижение рисков для наиболее слабых хозяйственно-технологических звеньев экономической системы капитализма (а эта система была довольно быстро продублирована по всему капиталистическому миру), выглядит она примерно так. Общая прибыль экономической системы (до моментов очередного расширения рынков, если они возможны) с какого-то момента начинает сокращаться (т. е. начинается ПЭК-кризис), но доля этой прибыли, которую получает финансовая система, при этом растет.

Разумеется, процесс расширения рынков сбыта, уж коли он случается, в этот стройный процесс вносит некоторые искажения. В реальности использование потенциала финансовой системы приводит к тому, что темпы осваивания новых рынков резко возрастают по сравнению с ситуацией, когда невозможно использовать эмиссионный по происхождению финансовый рычаг. В том числе за счет того, что она дает новые, кредитные рычаги для такого освоения. Сложность состоит в том, что сама финансовая система уже не может отказаться от использования этого рычага не только для осваивания новых рынков, но и для перераспределения собственности в свою пользу на старых.

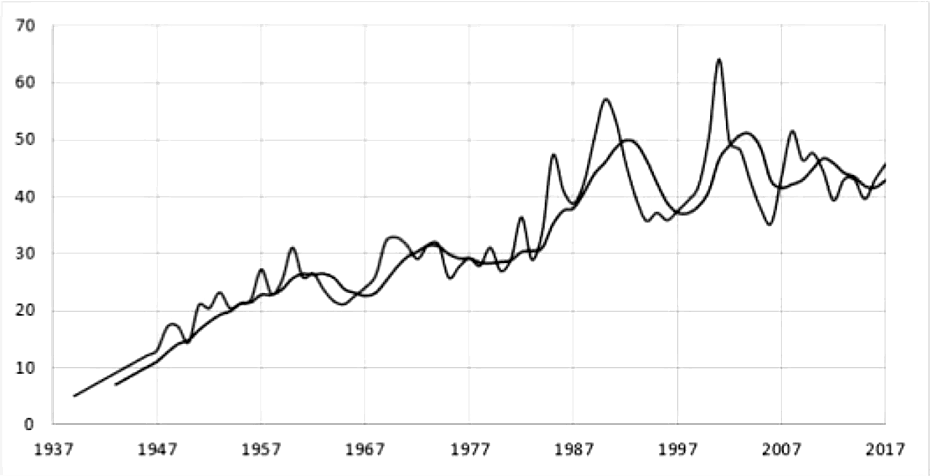

Не вдаваясь пока в тонкости (они будут описаны ниже), я привожу график доли общей прибыли, которую перераспределяет в свою пользу финансовый сектор экономики США (рис. 20).

Рис. 20. Доля финансового сектора в общей прибыли корпораций ()

Замечание. Рост собственности, полученной бенефициарами финансовой системы США в 30-е годы, в период Великой Депрессии, с помощью того эмиссионного механизма, который был описан выше, в этом графике, разумеется, не отражен.

И, как это хорошо видно из графика, этот процесс становится доминирующим в рамках понимания тех экономических механизмов, которые описывают развитие крупных экономических систем. Собственно, доминирование это становится настолько мощным, что меняет базовую ценностную систему, и Капиталистический ГП сменяется Западным.

Соответственно, в этой главе я опишу эволюцию той кредитно-финансовой модели, которая привела к нынешнему состоянию мировой финансовой системы, и покажу, что она абсолютно четко укладывается в описанную в первых главах экономическую схему. К слову, в этом месте я нахожусь в конфронтации с рядом идеологических противников доминирования финансовой элиты, искренне убежденных в том, что за ее развитием и экспансией, как экономической, так и политической, стоят конкретные силы и люди, которые целенаправленно шли к мировому господству. Ну, или, если говорить прямо, речь у них идет о том, что развитие человечества шло в рамках чисто конспирологических схем.

Я с этим не согласен категорически. Нет, это не значит, что в каждый конкретный момент не было сил и/или конкретных лиц, которые были бы конкретно заинтересованы в развитии или противодействии складывающимся процессам, но вся их активность и попытки влиять на ситуацию, скорее всего, успеха бы не достигли, если бы за ними не стояли абсолютно объективные процессы, а именно острая необходимость постоянного снижения рисков производителей. И вся эта книга во многом как раз и посвящена тому, чтобы эту базовую объективную линию вычленить и показать. А также объяснить, какие методы и инструменты можно использовать для того, чтобы этим процессам эффективно противостоять.

Кстати, эта моя позиция хорошо подтверждается событиями последних лет (ниже я опишу их дополнительно), которые показывают, как эта доминирующая в мире много десятилетий сила, мировая долларовая мафия, финансовый интернационал, или как там ее еще называют в прессе, начинает из раза в раз давать сбои. Как только контролируемый финансистами механизм стимулирования экономического роста (т. е., как понимают читатели этой книги, снижения рисков производителей через эмиссию) перестал эффективно работать, всесилию банкиров пришел конец. И, скорее всего, еще на жизни нашего поколения мы увидим не просто закат их могущества, но переход профессии финансиста из чрезвычайно престижной и могущественной в скучную и малопривлекательную – какой она была, например, в СССР.

С момента создания ФРС до конца Второй мировой войны развитие мировой финансовой системы, в общем, соответствовало описанным выше механизмам. Каждая технологическая зона активно защищала свою валютную систему, центробанки, государственные или частные, поддерживали банковскую систему даже после начала второго ПЭК-кризиса в начале 30-х годов (напомню, что в 1927 и 1929 гг. произошел обвал финансовых пузырей, а собственно дефляционный кризис, резкое падение частного спроса, начался в США весной 1930-го и продолжался до конца 1932 г.). Да, эмиссия использовалась для перераспределения собственности, но в целом достаточно жесткие законы, которые были еще усилены по итогам кризиса в 1933 г., не позволяли финансистам уж слишком сильно вмешиваться в хозяйственный механизм.

Наиболее важными из таких законов был, разумеется, золотой стандарт, существенно ограничивававший эмиссию, и закон Гласса – Стиголла, который запрещал спекулирование на финансовых рынках (фондовом в первую очередь) чужими деньгами. То есть банки не могли самостоятельно, без уведомления контрольных органов, играть на бирже теми деньгами, которые у них лежали на депозитах.

Затем началась Вторая мировая война (мы уже писали о ней), война, точно укладывающаяся в ту схему развития капитализма, которая сквозной линией проходит через всю эту книгу. Это была война технологических зон за рынки, тем более жесткая, что Германская технологическая зона, еще контролируя передовые технологии (об этом см. выше), уже не могла обеспечить их развитие в рамках тех рынков, которые ей были выделены по итогам Первой мировой войны и создания Советской технологической зоны.

К тому моменту, когда контуры политического устройства послевоенного мира уже стали вырисовываться более или менее четко (т. е. после Тегеранской конференции в 1943 г.), стало понятно, что нужно выстраивать и контуры мира финансово-экономического. Общемирового или, по крайней мере, в рамках той территории, которую должны были контролировать оставшиеся после войны технологические зоны. При этом в двух из них, Британской и Американской, доминировал Западный ГП, а в Советской, естественно, Красный.

Чуть забегая вперед, напомню, что в Бреттон-Вудской конференции, которая и стала экономическим аналогом Тегерана, Ялты и Потсдама, СССР участвовал (т. е. априори возможность того, что результаты этой конференции станут именно мировыми правилами, была), но затем отказался ратифицировать соответствующие документы. И Бреттон-Вудская модель окончательно распространилась на бывшую территорию Красного проекта только в конце 80-х – начале 90-х годов прошлого века.

Традиционно вспоминают, что эта конференция установила доминирование доллара США. В реальности доминирование (осуществляемое через прямую привязку к золоту) было предложено двум валютам, доллару и британскому фунту стерлингов, но Великобритания довольно быстро отказалась от этой чести, поскольку она оказалась слишком дорогой (фактически это было практически неизбежно после тех решений, которые были приняты Рузвельтом и Черчиллем еще в 1940-1941 гг.). Привязка же доллара к золоту была отменена через 27 лет после конференции, 15 августа 1971 г., однако к тому времени его доминирование уже осуществлялось другими механизмами.

В реальности же главной задачей Бреттон-Вуддской конференции была разработка механизма расширения Американской технологической зоны на ту территорию (рынки), которая ей досталась по итогам Второй мировой войны и которая включала в себя метрополию и часть периферии Британской технологической зоны, а также части Германской и Японской технологических зон. Именно по этой причине попытки британской делегации, главным экспертом которой был Дж. М. Кейнс, навязать свой подход (основанный на балансе между реальным сектором экономики и частным спросом, т. е. на том подходе, который в дальнейшем получил название «кейнсианство») закончились неудачей, а Кейнс просто покинул конференцию.

Логика же американской делегации состояла в том, что поскольку единственным реальным источником спроса в мировой экономике на тот момент являлась экономика США (больше половины мировой экономики, т. е. больше, чем весь остальной мир, вместе взятый), то необходимо было обеспечить рост экономики Западной Европы через доступ к этому спросу, а все остальную (новую) территорию Американской технологической зоны необходимо было перевести на доминирование доллара. Отметим, что в рамках такого подхода для Западной Европы переход к доминированию доллара был практически неизбежен, поскольку спрос в США, как понятно, формировался именно в долларах.

Отказаться от подъема экономики Западной Европы (или переносу этого подъема в неопределенное будущее) тоже было невозможно, поскольку колоссальный левый подъем в политическом движении вызывал опасения резкого роста привлекательности советской модели развития. Роль коммунистов в послевоенных Италии и Франции была очень велика, и единственным надежным вариантом борьбы с этим явлением (если не считать политического террора, который, конечно, тоже имел место) было резкое повышение уровня жизни населения. Отметим, кстати, что обязательным условием участия в «плане Маршалла» было отсутствие коммунистических партий в парламентах соответствующих стран.

Вопреки распространенному мнению, роль «плана Маршалла» была ограничена. Во-первых, доля инвестиций в основные фонды стран Западной Европы в рамках этого плана была не так уж велика, во-вторых, бо́льшая часть денег по этому плану шла на покупку производственного оборудования в самих США, в-третьих, ключевой проблемой было не создать производящие мощности (в Западной Германии для этого в основном использовались инвестиции из Швейцарии, и это наводило многих экспертов на подозрения, что это были, собственно, те самые деньги, которые нацисты награбили по всей Европе, а затем вывезли в безопасное место), а обеспечить спрос на их продукцию.

И вот тут-то стало понятно, что сделать это сколько-нибудь быстро без допуска компаний к внутреннему спросу в США просто невозможно. Это сейчас совокупный спрос Евросоюза превышает внутренний спрос США, а тогда все было иначе, как я уже отмечал, спрос в США был больше, чем спрос всех остальных стран мира, вместе взятых. И формировался этот спрос как раз в долларах. Модель, которая была выбрана, исходила именно из этого обстоятельства.

Суть ее состояла в том, что на первом этапе восстановленные или созданные заново предприятия Западной Европы (за исключением Британии, которой все-таки война нанесла не такой мощный урон) начали работать на американский спрос, выраженный в долларах. Под эти доллары, полученные в Западной Европе (их потом назвали «евродоллары»), и выпускалась национальная валюта, которая обеспечивала рост внутреннего спроса.

При этом, разумеется, существенно росла сфера оборота доллара США в мире, что создавало необходимость не только эмиссии, но и инструментов ее обслуживания за пределами США. И это в тот период, когда, напомню, американским банкам было запрещено создавать филиалы. Даже позднее, когда ограничения на банковскую деятельность ослабли, американским банкам разрешили создавать только один филиал внутри США. Иными словами, для реализации программы расширения оборота доллара необходимо было не просто создавать специальные институты, но и защитить их от (на первом этапе потенциального) произвола национальных властей, которые могли бы начать защищать внутренние рынки от резких колебаний валютных курсов и притока/оттока спекулятивных капиталов.

Для решения этих задач в рамках Бреттон-Вудской конференции были созданы несколько международных институтов, которые до сих пор определяют параметры мировой финансовой системы. Это Международный валютный фонд (МВФ), Мировой банк и Генеральное соглашение о тарифах и торговле (ГАТТ), которое сегодня носит название Всемирной торговой организации (ВТО). Все они благополучно существуют до сих пор. При этом реформа международных финансов не была доведена до конца: валюта международных расчетов и (после 70-х годов) Единая мера стоимости в экономике – американский доллар – и институт, ее регулирующий (Федеральная резервная система США), остались под национальной юрисдикцией.

На тот момент, когда экономика США явно доминировала над всей мировой, это не играло большой роли. Но сегодня, когда доля США в мировом потреблении составляет заведомо больше 30 % от мировой (а возможно, и ближе к 40 %), а доля в производстве точно меньше 20 %, это стало, как мы увидим дальше, серьезной проблемой для мировой финансовой системы. Да, с учетом описанной выше схемы расширения сферы доминирования доллара (а позднее в рамках этой схемы произойдет экономическое чудо в Японии, на Тайване, в Южной Корее и в Китае) иного результата ожидать не приходилось, но тогда, в преддверии окончания Второй мировой войны, никто не ожидал такого структурного разрыва в экономике США.

При этом если начать внимательно смотреть на формальные документы, определяющие деятельность всех этих организаций, то можно сильно запутаться. Особенно с учетом того, что они существенно менялись за последние 70 с лишним лет просто под воздействием объективных обстоятельств. По этой причине в настоящем тексте я попытаюсь дать краткий экономический смысл реального существования всех этих институтов. Заключается он в очень простой концепции: стоимость кредита для конкретной компании определяется ее близостью к эмиссионному центру доллара. То есть Федеральной резервной системе США.

При этом степень близости определяется самими Бреттон-Вудскими институтами (т. е. в реальности элитой Западного ГП), которые к тому же следят за тем, чтобы национальные власти не пытались нарушить этот принцип за счет суверенных государственных институтов. В частности, путем дешевого рефинансирования национальных кредитных институтов, кредитования бюджета с большой долей внутренних инвестиционных расходов и/или ограничения внутренних валютообменных операций (запрет на них прямо внесен в Устав МВФ).

Почему это правило носит на сегодня универсальный характер? А потому, что ВТО следит за тем, чтобы рынки были глобальны и никто, пользуясь своим суверенитетом, не мог защищать внутренние рынки от внешнего воздействия. Чтобы нельзя было использовать инструменты эмиссии и государственной кредитно-денежной политики для снижения стоимости кредита для национальных предприятий, используются инструменты МВФ и Мирового банка (например, политика «карренси боард», т. е. привязка национальных валют к имеющимся валютным резервам, в разных ее ипостасях).

При этом, поскольку США до сих пор контролируют самые крупные в мире финансовые рынки и почти все товары в мире чего-то стоят только потому, что их можно обменять на доллары, отказ от сотрудничества с упомянутыми организациями возможен, но очень дорого стоит населению тех стран, которые решились на такой поступок. Грубо говоря, если попытаться реализовать такую политику, то люди в ней должны будут жить очень бедно. Что хорошо видно по Кубе и Южной Корее 90-х годов.

Разумеется, в такой ситуации в полной мере действует принцип «коготок увяз – всей птичке пропасть». Как только какая-то компания пытается выйти на богатые рынки США (или связанных с ними стран), выясняется, что она должна получать рейтинги в международных агентствах (иначе можно попасть под демпинговые санкции в рамках расследования по процедурам ВТО, не получить дешевый кредит и т. д.). Собственно, стоимость кредита определяется как раз рейтингом, который ставят аффилированные с ФРС и денежными властями США рейтинговые агентства. Но делают они это не просто так, а на основе информации, которую еще нужно получить. Словам самой компании, естественно, никто не поверит, а это значит, что если кто-то хочет получить рейтинг, он должен нанять аудиторскую компанию, причем не абы какую, а аффилированную с теми же структурами. Поскольку остальным, ясное дело, веры нет.

Аудиторская компания приходит и дает показатели, по которым агентства ставят низкий рейтинг. А для его повышения нужно провести комплекс мероприятий, которые должен определить опять-таки не абы кто, а консалтинговая компания, аффилированная с предыдущими структурами (раньше они вообще с аудиторскими компаниями составляли единое целое). Ну, а дальше те, кто эти мероприятия реализует, рейтинг свой, конечно, улучшают, но зато встраиваются в действующую финансовую систему, причем – на вторых-третьих ролях.

Почему на вторых-третьих? А потому что самые высокие рейтинги им все равно не дают, ведь они – «чужие». А что такое более низкий рейтинг? Это более дорогой кредит, т. е. фактически дополнительный налог, который уплачивается в пользу американских банков. Если речь идет о конкретной стране, то все ее компании платят такой дополнительный налог в пользу США. Может быть, для одних компаний он немного больше, для других – меньше, но он существует всегда. И чем ближе государство к США, чем более поддерживает оно политику США – тем меньше этот (условно Бреттон-Вудский) налог на национальную экономику.

Именно в этом налоге на все страны и народы, входящие в финансовую систему (сегодня – практически мировую), и есть сегодняшний смысл Бреттон-Вудских соглашений! Фактически все платят своеобразную десятину в пользу США – за то, что когда-то именно их экономика вышла победителем во Второй мировой войне. СССР и страны Социалистического Содружества какое-то время были от этого налога избавлены, но события 1988-1991 гг., разрушение мировой системы социализма, заставили и их платить этот налог.

Собственно, слово «налог» тут даже не очень удачное, поскольку оно предполагает некий порядок и регламентацию, которые не так-то просто изменить. Скорее, тут подходит слово «дань», и в этом смысле Россия после 1991 г. вновь вернулась в ситуацию монголо-татарского ига, когда дань собирали вначале присланные баскаки, а затем и собственные князья, в роли которых сегодня выступают российские банки. И избавиться от этой дани (которая ставит все без исключения российские компании в более неудачную конкурентную позицию по отношению к компаниям, платящим меньшую дань, в первую очередь американским) можно только одним способом – резко сократить взаимодействие с долларовым миром.

Кстати, примерный размер этой дани можно определить.

Если в максимуме наш (суверенный и корпоративный) валютный долг составлял около 700 млрд долларов и если предположить, что средняя ставка по этому долгу около 5 % (на самом деле больше), то платили мы около 35 млрд в год. Просто так. Разумеется, другие тоже платят, но сильно меньше. Собственно, мелкий и средний бизнес тоже кредит под 5 % у нас не получит – а значит, конкурировать с импортом при прочих равных условиях не может. И это нужно четко понимать. Отметим, к слову, что сегодня наш совокупный долг меньше. Зато мы практически бесплатно отдаем наши бюджетные деньги в управление США (в том числе через покупку американских государственных ценных бумаг), даже не имея надежной гарантии, что эти деньги нам вернут (Иран тому пример).

Назад: Глава 14 Смена цивилизаций через призму глобальных проектов

Дальше: Глава 16 О влиянии Бреттон-Вудской системы на структуру себестоимости