Виды целевых кредитов

Итак, наиболее распространенные целевые кредиты на сегодня доступны для следующих целей:

• приобретение или строительство жилья (квартира, дом), т. е. ипотека. Есть варианты кредитов для покупки готового жилья на вторичном рынке, а есть – для строящегося;

• покупка автомобиля (автокредит);

• оплата образования (образовательный кредит);

• рефинансирование кредитов: ипотечных, автокредитов, потребительских.

Когда кредит выдается на определенную цель, особенно на приобретение какого-либо актива, подразумевается, что этот актив становится залогом. Это означает и более низкую процентную ставку по такому кредиту, чем по нецелевому, и одновременно расходы на страхование объекта залога. Порою можно услышать недовольство по поводу того, зачем платить еще и за страховку. Однако я довольно часто сталкиваюсь вот с какой ситуацией: приходят клиенты, оформившие кредит, чтобы приобрести автомобиль (нецелевой, обычный потребительский), чтобы сэкономить на страховке, а в итоге машину либо угнали, либо она пострадала в ДТП, кредит возвращать нужно, а машина для работы непригодна.

Целевые кредиты также подразумевают одобрение банками объекта залога, т. е. не на всякую машину или квартиру можно получить целевой кредит. Иногда я сталкиваюсь и с тем, что клиенты приходят с нецелевыми кредитами, которые они взяли на покупку автомобиля или недвижимости, на которую ранее у них не получалось взять целевой кредит. В результате данные активы оказываются менее привлекательными для последующей продажи из-за низкой ликвидности. Поэтому я обычно использую целевые кредиты как дополнительную проверку качества того актива, который собираюсь с помощью данного кредита оформить.

Также необходимо помнить и о том, что в рамках налогового кодекса налоговый вычет в размере % по кредиту предусмотрен только по целевому кредиту (ипотечному), а нецелевой кредит на недвижимость такой возможности вам не даст.

И еще один важный момент: целевые кредиты часто бывают льготными за счет либо спецпредложений (от застройщика или автодилера), либо за счет господдержки (государственная ипотека, автокредит с госсубсидированием, образовательный кредит с господдержкой, правда последний пока недоступен), что дает дополнительные возможности для экономии. В таком случае целевой кредит становится существенно более привлекательным, чем нецелевой.

Нецелевые кредиты

Однако не на все цели существуют специальные кредиты. В таких случаях вы можете использовать классические нецелевые.

На текущий момент банки предоставляют клиентам два вида нецелевых кредитов:

• потребительский кредит,

• кредитная карта.

На все цели, где требуется крупная сумма, обычно берется потребительский кредит. В ситуациях же, когда предстоят периодические расходы, сумму которых вы не до конца представляете, но при этом вам нужно иметь возможность оперативно взять взаймы небольшие суммы, используется кредитная карта.

Потребительский кредит распространен в тех ситуациях, когда целевого кредита на вашу цель просто не существует: нужно оплатить отпуск, лечение, иную крупную покупку. Нецелевой кредит также часто применяется тогда, когда вам не подходит целевой из-за присущих ему ограничений: например, вы не хотите платить за страховку либо банк не готов одобрить выбранную вами машину или квартиру в качестве залога, не готов финансировать обучение в выбранном вузе. Если оформить потребкредит в зарплатном банке или банке, где у вас хорошая кредитная история, вполне можно выйти на привлекательную ставку, которая не будет слишком отличаться от целевого, особенно если учесть все сопутствующие траты (страховки и т. д.).

Кредитная карта – идеальный вариант, если вы понимаете, что вам важно иметь возможность периодически «перехватить» некоторую сумму, но на достаточно короткое время, не на долгие годы, однако эта потребность присутствует у вас постоянно. В этом случае вам может помочь кредитная карта, т. к. вы же не будете каждый раз бегать и оформлять потребкредит на 5 тыс. или на 15 тыс., особенно если вы не знаете, когда и какая сумма вам понадобится в следующий раз и где (в РФ или за рубежом). Если по выбранной вами кредитной карте есть еще и кешбэк и/или бонусная программа, а также комфортный льготный период, то такая карта позволит вам как сэкономить за счет баллов и кешбэка, так и обнулить или сократить стоимость заемных средств, если хотя бы периодически укладываться в льготный период погашения задолженности. Ставка по кредитной карте обычно выше, чем по классическому потребкредиту, но при использовании кешбэка и соблюдении льготного периода вполне можно сократить стоимость заемных средств, сделав ее даже ниже потребкредита.

Что выбрать: целевой или нецелевой кредит? Единственно верного ответа нет, но можно следовать простому алгоритму:

• Если на вашу цель можно найти целевой кредит, то сначала изучите все предложения именно по части целевых кредитов, учитывая дополнительные расходы, потом сопоставьте их с вариантом обычного потребкредита.

• Изучите ограничения целевых кредитов: позволят ли они оплатить именно то, что вам требуется, либо вам придется прогибаться под условия банка ради экономии в 1–2 % годовых по сравнению с нецелевым кредитом и в итоге купить не то, что было нужно? Скажем, не ту машину, что хотелось, либо не самую лучшую для вас квартиру и т. д. Если ради экономии на процентах вам приходится существенно жертвовать своей финансовой целью, возможно, стоит прибегнуть к нецелевому кредиту, чтобы убрать ограничения по цели.

• Заранее посмотрите, по каким видам кредитов больше вариантов рефинансирования, чтобы, если ставка будет снижаться, иметь больший ассортимент программ рефинансирования.

Правило 4 – правильно определяйте сумму кредита. Чем больше, тем лучше – не самый правильный посыл при получении кредита. Учтите, что чем больше будет сумма по кредиту, тем больше будет ежемесячный платеж и переплата. Поэтому сумму по кредиту нужно брать не «с запасом», а именно в том размере, в котором нужно. Например, если вы знаете, что вам нужно на оплату лечения 100 тыс. руб., не нужно брать 200 тыс. «на всякий случай». Лучше оформить кредит именно на 100 тыс., а возможную нехватку потом взять из заначки.

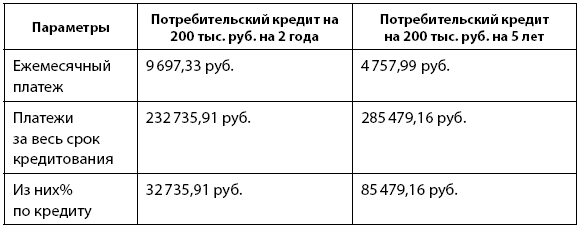

Правило 5 – правильно выбирайте срок кредита. Ясно, что чем дольше у вас будет срок по кредиту, тем меньше будет ежемесячный платеж. Однако существует и другая закономерность: чем дольше срок кредита, тем больше переплата по нему. Так, если взять кредит на 200 тыс. руб. под 15 % годовых на 2 года и на 5 лет, можно проследить существенную разницу (см. табл. 2.1).

Таблица 2.1

Сравнение кредитов в 200 тыс. руб. на 2 года и на 5 лет с точки зрения переплаты и размера ежемесячного платежа

Как можно видеть, увеличение срока кредита на 3 года приводит к сокращению ежемесячного платежа в 2 раза, но, в то же время, – к увеличению переплаты почти в 3 раза. Соответственно, лучше всего брать кредит на более короткий срок, чтобы не переплачивать по нему. Чтобы определить продолжительность оптимального срока, достаточно руководствоваться следующим принципом: чтобы ежемесячный платеж по кредиту не превышал 30 % от вашего дохода.

Правило 6 – правильно выбирайте валюту кредита. Кредит лучше всего брать в той валюте, к которой привязан ваш доход. Как правило, это рубли РФ. Беря кредит в иностранной валюте, вы рискуете: в случае обесценивания национальной валюты ваш платеж по кредиту автоматически возрастет, при этом уровень дохода останется прежний. Поскольку Россия относится пока что к развивающимся странам и ее валюта менее стабильна и больше подвержена колебаниям, чем валюты развитых стран (например, доллар и евро), кредит лучше брать в рублях.

Правило 7 – используйте страховые программы. Даже если вы выбрали оптимальный для вас кредит на нужную сумму, нужный срок и в подходящей валюте, даже если у вас есть резервный фонд в размере как минимум 3 ежемесячных расходов, это не дает вам абсолютной уверенности в том, что вы в любом случае сможете погасить кредит. Если вы столкнетесь с непредвиденными крупными расходами, которые вынуждены будете оплатить, то можете просрочить платеж по кредиту. О каких расходах идет речь? Прежде всего, это расходы, связанные со здоровьем, утратой или ущербом имущества, которое вы как раз купили в кредит, а также расходы, связанные с нанесением ущерба другим людям и чужому имуществу. Например, очень некстати вы можете случайно затопить соседа снизу либо попасть в ДТП и оказаться не в состоянии платить за кредит в течение некоторого времени. Как застраховать себя от этих рисков?

В первую очередь вы должны быть уверены, что ваша жизнь и здоровье застрахованы как минимум на сумму вашего кредита и на срок выплат по кредиту. Например, вы взяли кредит на 5 лет на 500 тыс. руб. Тогда вам рекомендуется оформить страхование жизни на срок 5 лет и сумму 500 тыс. руб. Правда в случае ипотеки вас обяжут оформить ипотечную страховку на сумму кредита, куда будет входить страхование купленной квартиры, вашей жизни и здоровья, а также титула (права собственности на квартиру). Поэтому при ипотечном кредите минимально необходимое страхование жизни у вас уже будет.

Второе – желательно застраховать ваше имущество, не только заложенное по кредиту, но и остальное, чтобы быть уверенным в том, что у вас всегда будут средства на ремонт, если ему будет нанесен ущерб. Однако помните, что в рамках ипотеки страхование квартиры уже включено в ипотечное страхование. Также, если вы купите автомобиль при помощи автокредита, то помимо обязательного ОСАГО вас обяжут оформить еще и КАСКО на сумму кредита.

Третье – желательно оформить страхование ответственности на случай, если вы вдруг затопите жильцов снизу и др. Такое страхование касается вашей ответственности по всему принадлежащему вам имуществу. Если у вас в собственности находится только квартира, купленная по ипотеке, то этот риск уже включен в ипотечное страхование. Однако если у вас есть и другая квартира, то неожиданно причиненный ущерб соседям может обойтись вам очень дорого.

И последнее замечание – может показаться, что такой простой финансовый инструмент, как кредит, не требует слишком уж серьезной подготовки и что с вами ничего экстренного не произойдет, поэтому и все описанные выше правила вам не нужны. Однако эти правила применимы для всех, вне зависимости от того, есть у них кредиты или нет. Это базовые принципы финансовой безопасности и уверенности в завтрашнем дне. Грамотная последовательная подготовка к новому кредиту позволит вам быть уверенным в том, что вы сможете погасить его и оставить вашу кредитную историю безупречной для новых возможных кредитов.