Структурные продукты – биржевые структурные облигации

Структурная нота (структурный продукт) – это готовая фиксированная стратегия от брокера/банка/управляющей компании, которую нельзя изменить. Грубо говоря, зафиксированный портфель из ценных бумаг строго на определенное время в соответствии с определенной стратегией, после чего структурный продукт заканчивается, инвестор получает возврат вложенной суммы с прибылью или убытком. В отличие от фондов, где содержание портфеля может меняться и нет срока, когда фонд заканчивает свою работу, у структурных продуктов стратегия зафиксированная и есть срок действия, от месяца до нескольких лет.

Стратегии структурных продуктов бывают самые разные: на рост акций тех или иных компаний, либо на падение, либо на то, что цена тех или иных активов будет находиться в заданном диапазоне, либо что отдельные облигации не дефолтнут, и многое другое. Есть такие виды структурных продуктов, которые предполагают защиту капитала (т. е. если стратегия продукта не сработает, вы просто вернете вложенную сумму) и процентные (купонные) выплаты. Есть продукты и без этой защиты.

Порог входа в структурные продукты на российском рынке обычно не превышает 100 тыс. руб. или 2 тыс. долл., все зависит от валюты. На зарубежных рынках порог входа может быть и выше 10 тыс. долл. Но если такая структурная нота торгуется на бирже (она носит название биржевой структурной облигации – БСО), то порог входа в нее может быть весьма низок: около 1 тыс. долл. или ее эквивалент в рублях.

Краудфандинг

Это – коллективное финансирование компании/проекта/бизнеса и т. д. в той или иной форме, чаще всего – в форме займа.

Порог входа в краудфандинговые инвестиции зависит от площадки, но зачастую он весьма демократичен: это может быть и 5 тыс. и 10 тыс. руб.

Драгметаллы

На пару тысяч рублей не всегда можно найти соответствующего размера слиток или монету из драгоценного металла. Однако для таких случаев существует вариант инвестиций через обезличенный металлический счет (ОМС). Это счет, на котором находится эквивалентное вложенной на него сумме обезличенное количество граммов золота/серебра/платины/палладия.

ОМС можно открыть, начиная всего с 1 грамма металла, то есть от нескольких тысяч рублей, а если вы откроете ОМС в серебре, то и меньше тысячи.

Подробную информацию обо всех этих инструментах вы найдете в следующих главах.

ВАЖНО! Перед инвестициями в те или иные инструменты уточните у вашего брокера, какие из них вам доступны, исходя из вашей принадлежности к квалифицированному или неквалифицированному инвестору, а также какие требуются от вас действия, чтобы приобрести желаемые инструменты, если они вам недоступны по умолчанию (например, пройти тест либо подписать соответствующий документ, что вы понимаете риски).

Как видно, даже если у вас всего несколько тысяч рублей, то и для таких сумм есть инвестиционные инструменты. Поэтому идея, что для инвестирования нужно сперва накопить крупный капитал, не более чем миф.

Глава 7

Экономические циклы: подбираем инструменты в соответствии с ситуацией на рынке

Теперь у вас есть список целей, понимание, сколько вам на них нужно откладывать, в какой валюте, в течение какого времени, есть даже понимание вашей готовности к риску.

Казалось бы, можно начинать инвестировать по самым классическим канонам: если вы не готовы к риску, тогда большую часть накоплений размещаем в низкорискованные инструменты, такие как облигации и депозиты, а если готовы – тогда в акции. Однако это не совсем так.

Даже если вы агрессивный инвестор, но на момент инвестиций наблюдаете завершение цикла экономического роста, за которым традиционно следует спад, то накануне ожидаемого спада покупать акции в свой портфель, полагаю, не вполне верно.

Поэтому, для того чтобы правильно сформировать портфель, вам нужно не только знать о вашей готовности к риску, но и о ситуации в экономике. Конечно, существует масса показателей, по которым можно судить о том, какой сейчас экономический цикл: восстановление, рост, замедление или спад. Однако основные факторы – это:

• рост ВВП;

• рост занятости;

• рост экономической активности;

• рост продаж недвижимости (вторичка и первичка);

• отсутствие роста (а лучше – снижение) процентной ставки и др.

Если все эти факторы присутствуют, то перед вами – фаза роста, а если по каким-то факторам ситуация обратная, значит, намечаются признаки перехода к замедлению.

Соответственно, перед тем как начать инвестировать, необходимо проанализировать указанные параметры для той страны, где вы собираетесь это делать. Важно помнить, что, куда бы вы ни вкладывали сбережения, вам все равно необходимо дополнительно проверить указанные параметры в отношении США, так как если экономический центр мира находится в преддверии застоя, это неизбежно коснется и остальных стран. Мировые инвесторы в период нестабильности предпочитают «пересидеть» в максимально консервативных инструментах максимально стабильных стран. Как показывает многолетняя история, вероятно, это будут гособлигации США. Когда мировые инвесторы станут выводить свой капитал с развивающихся рынков в краткосрочные казначейские облигации США, это приведет к распродажам на рынках этих стран и падению национальных валют.

Итак, разберемся для начала с тем, какие коррективы вносить, если вы инвестируете в период замедления экономического роста или во время финансового кризиса.

• Если на рынке полная неразбериха, резкое падение, например, как в сентябре 2008-го после банкротства Lehman Brothers или как в черный понедельник 1987 года, то в такие моменты лучше всего большую часть капитала разместить в инструменты денежного рынка, то есть самые консервативные инвестиционные инструменты: депозиты, накопительные счета, доходные карты, фонды денежного рынка. В подобные периоды инвесторы обычно лихорадочно распродают все виды активов, поэтому покупать что-либо целесообразно лишь тогда, когда ситуация более-менее прояснится. Так, в сентябре 2008-го просело все, даже золото, куда исторически инвесторы размещают капитал в периоды нестабильности. Подобные периоды полной неразберихи обычно длятся совсем недолго – возможно, месяц или меньше. Поэтому в такие моменты важно принимать решение, когда обстановка на финансовых рынках станет более или менее понятна. Тогда и можно принимать решение. Сделайте упор на депозитах, счетах или картах в банках максимальной надежности (можете вбить в Google «банки системной значимости ЦБ РФ»), чтобы исключить риски столкнуться с забалансовыми счетами и вкладами мелких банков и лишиться капитала. Забалансовые вклады и счета не покрываются АСВ, а вычислить их крайне тяжело.

• Если обвала и резких движений на рынке нет, но уже видна симптоматика того, что фаза роста движется к завершению, то в преддверии спада лучше активно не закупаться акциями или недвижимостью в ожидании дальнейшего роста. Есть риски, что спад начнется раньше, чем вы угадаете момент выхода из этих активов. Я в таких случаях рекомендую сделать упор на облигации, причем исключительно инвестиционного рейтинга (это по S&P рейтинг ВВВ- и выше) и исключительно развитых стабильных стран, наподобие США, с погашением через 3–4 года, максимум – 5 лет. В периоды кризиса спаду подвержены и облигации, так что лучше выбирать те, у которых достаточно близкое погашение: их цены не будут подвержены существенным колебаниям. Большинство мировых инвесторов в период кризиса направят капитал в подобные бумаги, обладающие максимальной надежностью и выпущенные наиболее стабильными развитыми странами. В преддверии кризиса я обычно советую размещать в облигациях подобного рода не менее 50 % портфеля, чтобы перестраховаться. Можно, конечно, в этот период «сидеть» в депозитах, но по ним, как правило, доходность ниже, чем по облигациям, а точное время спада не знает никто: вы можете просидеть 2–3 года в ожидании спада, все это время недополучая доход из-за того, что слишком осторожничали и разместили деньги в депозит с не самой высокой доходностью. Из облигаций же развивающихся стран желательно выйти на стадии завершения роста, потому что, как правило, мировые инвесторы в период спада активно выходят из развивающихся рынков, что несет за собой дополнительную коррекцию и давление на национальную валюту.

• Если кризис уже наступил, а первая неразбериха во время масштабной просадки, когда инвесторы в панике распродают все активы, уже спала, то можно добавлять в портфель золото. Традиционно в периоды валютных войн и кризиса инвесторы активно перекладываются в вечные ценности, считая их тихой гаванью, и как раз золото – это классический пример. В самый пик кризиса 2008 года, а именно в конце сентября, золото начало активно расти в цене вплоть до весны 2012-го, когда ситуация в США нормализовалась. Тем не менее золото может занимать в портфеле более 10–15 % именно на период кризиса, а далее нужно тщательно следить за ситуацией: как только начнется восстановление – сразу же выходить из него. Из драгметаллов проще всего добавлять именно золото, а не другие металлы (серебро, платина, палладий), так как они активнее используются в промышленности и в периоды спада трудно предугадать, как отреагирует цена на спад спроса на эти металлы в связи со спадом промышленного производства. На золото же более очевиден спрос в периоды коррекции.

• Если вы агрессивный инвестор и категорически не готовы размещать существенную долю вашего капитала в более консервативных инструментах наподобие облигаций в период замедления фазы роста, тогда отдавайте предпочтение акциям компаний защитных отраслей экономики, спрос на услуги и продукцию которых стабилен даже в периоды спада: коммуналка, телекоммуникации, ретейл, масс-маркет, здравоохранение. Кроме этого делайте упор на дивидендных аристократах: это акции компаний, по которым платятся стабильные и весьма существенные дивиденды. Они помогут компенсировать просадку портфеля. Причем акцент лучше сделать, как вы, наверное, уже догадались, на акции компаний инвестиционного рейтинга и исключительно развитых стран, так как в периоды спада они наиболее устойчивы и явно не столкнутся с массовым оттоком инвесторов.

• Если вы приверженец недвижимости как инструмента инвестиций, то в последней стадии роста рынка желательно зафиксировать рост, продав недвижимость, которую вы приобретали в ожидании роста цены, и если недвижимость – ваша страсть, то в преддверии спада сделать акцент скорее на рентный доход, чем на прирост стоимости. Однако ни в коем случае не размещайте 100 % накоплений в недвижимость накануне ожидаемой коррекции: в период спада как раз появляются интересные инвестиционные возможности, которые вы можете упустить, потому что не сможете оперативно и по приемлемой цене выйти из недвижимости. И помните про диверсификацию: портфель, который состоит из одной квартиры, по умолчанию не консервативен, так как квартира может не сдаться, просесть в цене и т. д. В идеале, конечно, иметь не более 15 % в одном объекте, причем чтобы все они были в разных странах, но для такого потребуется солидный капитал. Поэтому либо не более 15–20 % в каждом объекте, либо портфель должен быть не только в недвижимости, но и в других инструментах, а иначе одна квартира – это риск, тем более в кризис. Если у вас не получается выполнить изложенные выше условия, задействуйте в недвижимости не более 50 % капитала. В качестве альтернативы можно рассмотреть фонды недвижимости, но только ликвидные, хорошо диверсифицированные и прозрачные с точки зрения стратегии.

• В периоды спада снижается устойчивость бизнеса и покупательная способность людей, что повышает риски просрочки по высокорискованным займам. Поэтому в ожидании спада лучше исключить или, по крайней мере, свести к уровню не более 10 % портфеля инвестиции в высокорискованные долговые активы (микрофинансовые компании, кредитные кооперативы и краудфандинг).

• В периоды замедления роста и рисков скорого спада я рекомендую выйти из акций и облигаций развивающихся стран, особенно если они в национальной валюте, так как обычно в периоды спада мировые инвесторы переходят в наиболее стабильную валюту и наиболее стабильные бумаги, которыми традиционно считаются казначейские облигации США.

• В периоды замедления экономики я также традиционно советую свести к нулю позиции в акциях высокорискованных отраслей, которые обычно показывают рост выше рынка, но и в периоды просадки корректируются сильнее рынка, особенно если эти бумаги не платят дивиденды. Это финансы, IT-сектор, биотехнологии и т. д.

• Делайте акцент на более ликвидных инструментах, чтобы иметь возможность оперативно скорректировать стратегию в периоды спада. Ведь никто не сможет сказать, когда он начнется, но вы должны быть готовы к тому, чтобы максимально быстро пересмотреть ваш портфель в соответствии с новыми реалиями. В идеале это должны быть инструменты, которые еще и имеют минимальный уровень комиссий, чтобы те не съедали прибыль, когда вы будете корректировать портфель и менять одни инструменты на другие.

Если же, наоборот, в период инвестиций ситуация в экономике радужная, замедление ничто не предвещает либо начинается восстановление после спада, вы можете внести следующие корректировки в портфель:

• Добавить акции и/или инвестиции в недвижимость с перспективой на рост. Если вы консерватор и не готовы к колебаниям портфеля, то можно инвестировать часть средств с прицелом на рост акций и недвижимость через инструменты со 100 %-ной защитой капитала (структурные продукты), убедившись перед инвестированием в надежности компании-эмитента, которая их выпускает, а также в надежности «безрисковой» части данных структурных продуктов с полной защитой капитала.

• Даже если вы агрессивный инвестор, период роста – это не повод размещать все свои сбережения в акции: могут возникнуть как внезапные непредвиденные расходы, так и внезапные инвестиционные идеи. Поэтому минимум 3, а лучше 6 ежемесячных расходов все равно должно оставаться в инструментах денежного рынка.

• В периоды роста для агрессивных инвесторов можно сделать особый упор на быстрорастущих секторах экономики – финансы, IT, биотехнологии, которые в период спада несут риск выше рынка, но и в благоприятные периоды могут показать более существенный рост. Это не значит, что все деньги нужно размещать только в акции, скажем, Google либо Amazon, но для агрессивных инвесторов можно в портфеле акций предусмотреть 10–15 % для подобной быстрорастущей сферы (имеется в виду 10–15 % на все быстрорастущие сферы, а не на каждую). В то же время необходимо помнить, что делать ставку на одну акцию и даже на одну отрасль опасно, выше мы уже говорили про необходимость диверсификации. Поэтому не допускайте ситуации, когда в вашем портфеле на одну отрасль приходилось бы более 10 % всего портфеля.

• В периоды роста агрессивные инвесторы могут сделать акцент на акциях развивающихся рынков, которые, как правило, растут существеннее, чем развитые. Тем не менее вновь напомню про диверсификацию: крайне рискованно инвестировать 100 % портфеля в Турцию или Мексику, даже если вы считаете, что данные страны скоро покажут баснословный рост. Развивающиеся страны, безусловно, весьма привлекательны с точки зрения ожидаемого дохода, они способны показать рост, сильно превышающий рост развитых рынков, но в то же время и риски развивающихся стран выше. Чтобы ваш портфель был устойчивым, старайтесь не переходить границу в 15 % для одной страны.

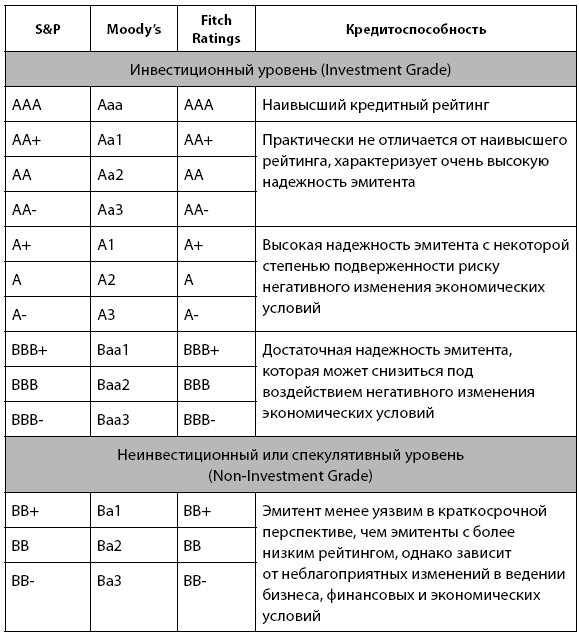

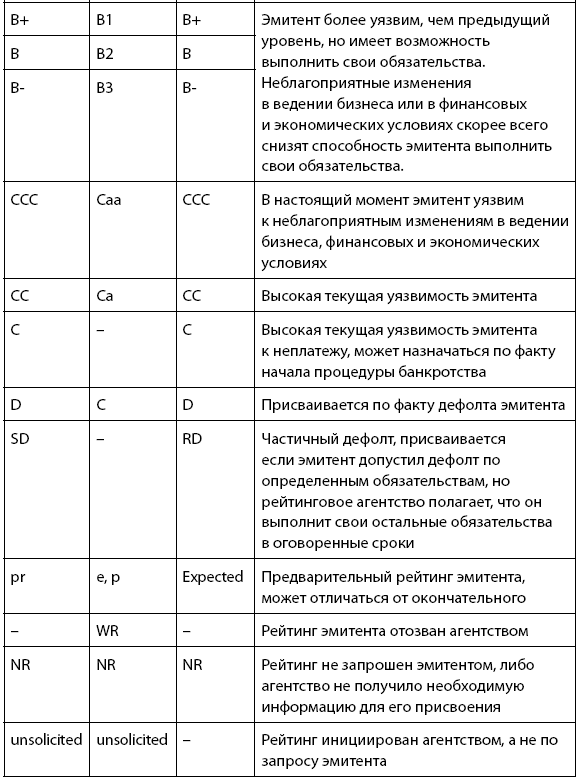

Вы можете спросить, а как же быть, если бюджет невелик. На российском рынке есть вариант инвестиций в зарубежные акции и облигации через биржевые фонды, про которые мы поговорим чуть позже, вход в этот инструмент – всего пара тысяч рублей. Кстати, а вот и градация рейтингов, по которой вы сможете ориентироваться (см. табл. 7.1) :

Таблица 7.1

Сравнение шкал международных рейтинговых агентств

Ну и еще раз повторю общее правило – диверсификация, диверсификация и еще раз диверсификация! Не пытайтесь вложить 100 % в одну акцию/облигацию/объект недвижимости, так как это высокие риски. Крайне опасно иметь более 15 % всего портфеля в акциях/облигациях одной компании или в одном объекте недвижимости. Еще лучше – если у вас на одну отрасль в портфеле не более 15 %. А еще лучше – в инструментах одной страны не более 15 % (то есть, скажем, в акциях и облигациях российских компаний – не более 15 %, в американских – не более 15 % и т. д.). Вы можете возразить, мол, нужны сумасшедшие деньги! Но это неправда: я повторюсь, что на российском рынке есть способы инвестировать в акции разных стран от нескольких тысяч рублей – это биржевые фонды. Кроме того, многие из упомянутых инструментов, такие как облигации и акции, также доступны от вполне малых сумм. Так что вы можете иметь накопления в 30 тыс. руб., которые будут вложены в акции китайских, немецких, британских, американских, российских и даже австралийских компаний, и еще деньги на облигации останутся, причем тоже нескольких стран!

Итак, мы рассмотрели особенности формирования портфеля в зависимости от ситуации на рынке и поняли, что следовать правилу, согласно которому консерваторам – всегда в облигации, а агрессивным инвесторам – всегда в акции, неверно. При этом содержимое портфеля с точки зрения классов активов непременно должно соотноситься не только с вашей готовностью к риску, но и с ситуацией в экономике. Но и это еще не все.

Допустим, вы поняли, что сейчас для вас идеально сделать акцент на облигациях максимально надежных эмитентов с погашением через 3–4 года, входящих в инвестиционный рейтинг развитых стран. Но как именно в них инвестировать? Есть же целая куча возможных вариантов:

• купить через брокерский счет;

• инвестировать через фонд;

• отдать средства в консервативное доверительное управление;

• купить структурный продукт на облигации и др.

В последующих главах мы как раз подробно разберем способы инвестиций в каждый класс активов, чтобы понять, как выбрать подходящий именно для вас способ.