Книга: Дом Ротшильдов. Пророки денег, 1798–1848

Назад: Приложение 1 Цены и покупательная способность

Дальше: Благодарности

Приложение 2

Биржевые курсы и избранные данные финансовой статистики

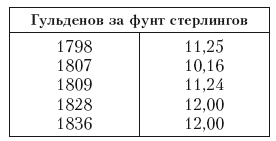

Обменные курсы европейских валют в конце XVIII — начале XIX в. различались в зависимости от содержания драгоценных металлов в монетах, поэтому переводить одну валюту в другую не всегда легко. Во Франкфурте чаще всего расчеты проводились в гульденах, хотя иногда цифры давались в пересчете на имперский талер (рейхсталер). Один рейхсталер равнялся приблизительно 1,79–1,89 гульдена. Британский фунт стерлингов был равен 10,2–11,2 гульдена. После возвращения гульдена, к золотому стандарту он укрепился по отношению к гульдену и до конца столетия обменный курс составлял 12 гульденов за фунт (см. табл. А).

Однако простая конвертация гульдена в фунт стерлингов способна ввести в заблуждение, так как при ней не принимается в расчет разница в покупательной способности. Стоимость жизни в целом считалась выше в Англии, особенно в Лондоне, чем в континентальной Европе, но благодаря колонизации и индустриализации в то время некоторые товары (например, изделия из хлопка) становились в Англии намного дешевле. По этой причине я конвертировал гульдены в фунты стерлингов в тексте только там, где сравнение выглядит целесообразным.

Таблица А

Обменный курс фунта стерлингов к франкфуртскому гульдену,1798–1836 гг.

Источник: Переписка Ротшильдов.

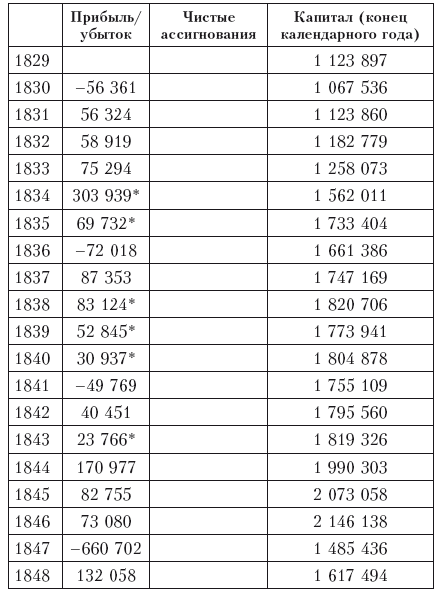

Частная компания того типа, которую образовали пять домов Ротшильдов, в период, отмеченный этими цифрами, не была обязана представлять балансовые счета или счета прибылей и убытков. Счета прибылей и убытков для фирмы «Н. М. Ротшильд и сыновья» основаны на сводках (цель их составления неизвестна), первые из которых датируются 1829 г. Счета просты: с одной стороны, перечислены все годовые продажи товаров, ценных бумаг и акций; с другой стороны — все покупки за год и другие расходы; разница записывалась как ежегодная прибыль или убыток. В таблице Б приводятся «итоговые» цифры, а также чистые ассигнования (расходование и новые капиталы) партнеров.

Банки в XIX в. не подводили баланс и не составляли счета прибылей и убытков стандартным способом, поэтому сравнение с другими банками, статистика которых доступна, должно проводиться с крайней осторожностью.

Таблица Б

«Н. М. Ротшильд и сыновья»: счета прибылей и убытков, 1829–1848 гг. (ф. ст.)

Примечания: цифры прибылей и убытков были подсчитаны как разница между общими текущими расходами и общим доходом.

* Не совсем ясно из книг. Например, для 1834 г. цифра счета предприятия для прибыли (приведенная здесь) отличается от цифры, подразумеваемой фактическими счетами; цифра для капитала в конце 1839 г. не согласуется с цифрой прибыли.

Источники: RAL, RfamFD/13F; Rfam FD/13E.

Назад: Приложение 1 Цены и покупательная способность

Дальше: Благодарности