Книга: Дом Ротшильдов. Мировые банкиры, 1849–1999

Назад: Приложение 1 Обменные курсы

Дальше: Примечания

Приложение 2

Избранная финансовая статистика

Частная компания такого типа, какую образовали пять домов Ротшильдов, в период, который покрывают нижеприведенные статистические данные, не была обязана предоставлять балансовые отчеты или счета прибылей и убытков. Цифры капитала пяти банкирских домов, приведенные в таблицах в и г, взяты из сохранившихся договоров о сотрудничестве. Счета прибылей и убытков для банкирского дома «Н. М. Ротшильд и сыновья» основаны на сводках, которые (с неизвестной целью) составлялись начиная с 1829 г. Счета составлены достаточно просто: с одной стороны, перечисляются все продажи товаров, акций и ценных бумаг за год, с другой стороны — все покупки и прочие расходы за год; итог записывается в ежегодную прибыль или убыток. В таблице д приводятся «итоговые» данные, а также цифры чистых ассигнований партнеров (изъятия и новый капитал). Цифры балансового отчета, приведенные в таблице е, основаны на таких же сводках начиная с 1873 г.

В XIX в. не существовало стандартов составления банками балансовых отчетов или счетов прибылей и убытков, поэтому сравнение с другими банками, данные которых доступны, следует проводить крайне осторожно.

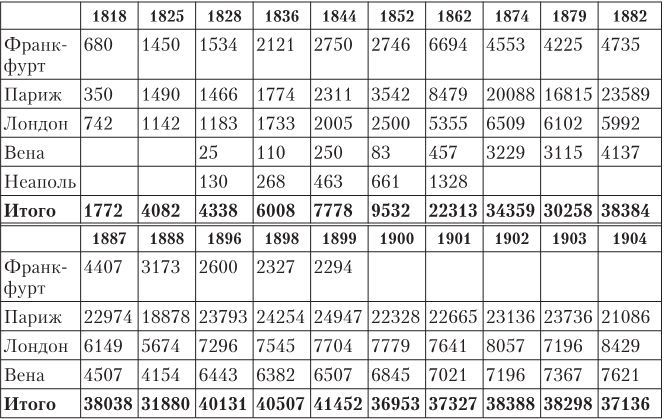

Таблица В

Совместный капитал Ротшильдов, 1818–1904 (избранные годы), тыс. ф. ст.

Примечание. Из-за округления цифр в колонках итог не всегда точен.

Источники: CPHDCM, 637/1/3/1–11; 1/6/5; 1/6/7–14; 1/6/32; 1/6/44–45; 1/7/48–69; 1/7/115–120; 1/8/1–7; 1/9/1–4; RAL, RfamFD/3, B/1; AN, 132 AQ 1, 2, 3, 4, 5, 6, 7, 9, 10, 13, 15, 16, 17, 19; Gille, Maison Rothschild. T. 1. P. 568–572.

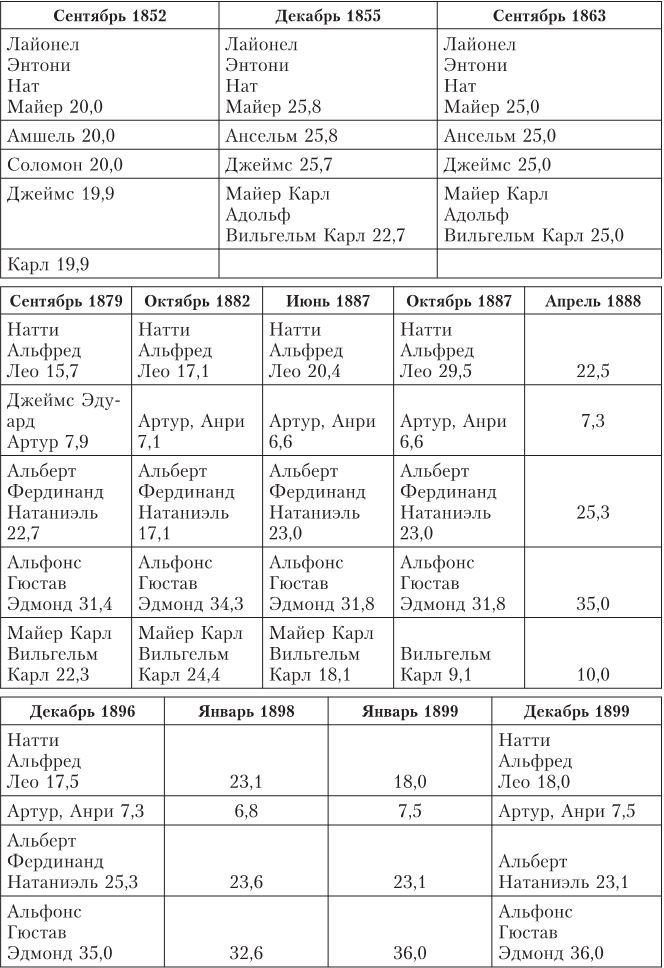

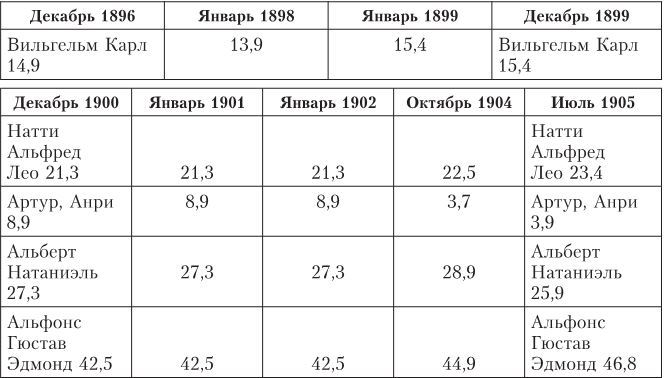

Таблица Г

Доли капитала в процентах партнеров Дома Ротшильдов, 1852–1905

Примечание. Цифры за 1855 г. приблизительны, на основе данных Неаполитанского и Лондонского домов.

Источники: CPHDCM, 637/1/7/115–120, Societäts-Übereinkunft, 31 октября 1852; AN, 132 AQ 2, Partnership act № 2, сентябрь 1879; 24 октября 1882; 28 июня 1887; 2 апреля 1888; 23 ноября 1899; 24 декабря 1900; 16 декабря 1901; 27 ноября 1902; 24 июля 1903; Gille, Maison Rothschild. T. II. P. 568–572.

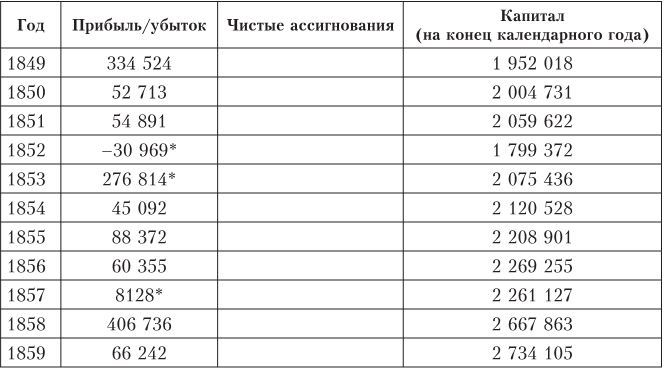

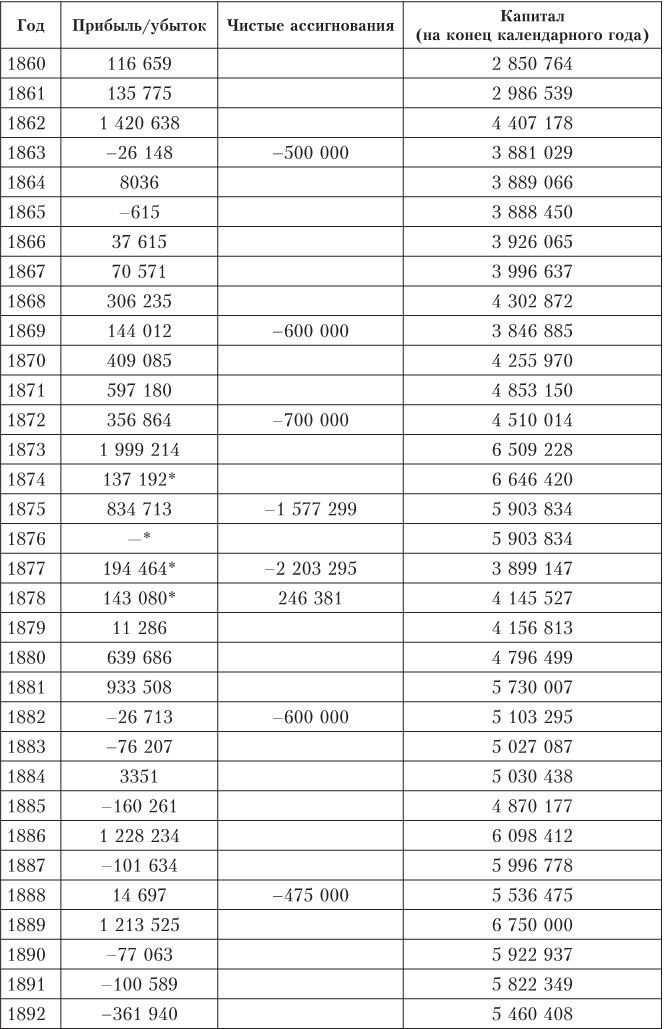

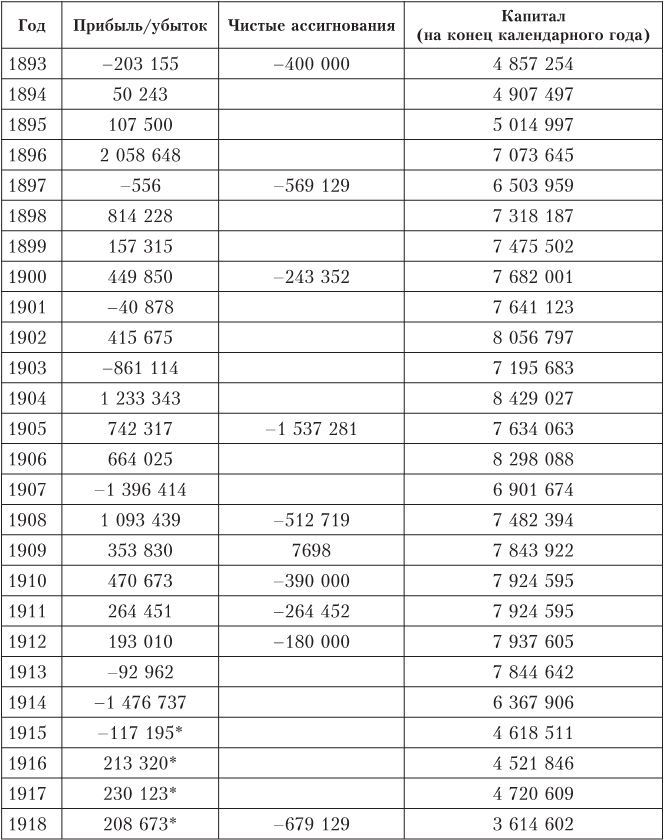

Таблица Д

«Н. М. Ротшильд и сыновья»: оценка прибылей и убытков, 1849–1918, ф. ст.

Примечание. Цифры прибылей и убытков подсчитывались как разница между общими платежами и общим доходом.

* Не совсем ясно из бухгалтерских книг. Так, за 1834 г. цифра на счете предприятия для прибыли (приведенная здесь) отличается от цифр, которые подразумеваются действительными счетами; цифра для капитала в конце 1839 г. не соответствует прибыли.

Источники: RAL, RfamFD/13F; RfamFD/13E.

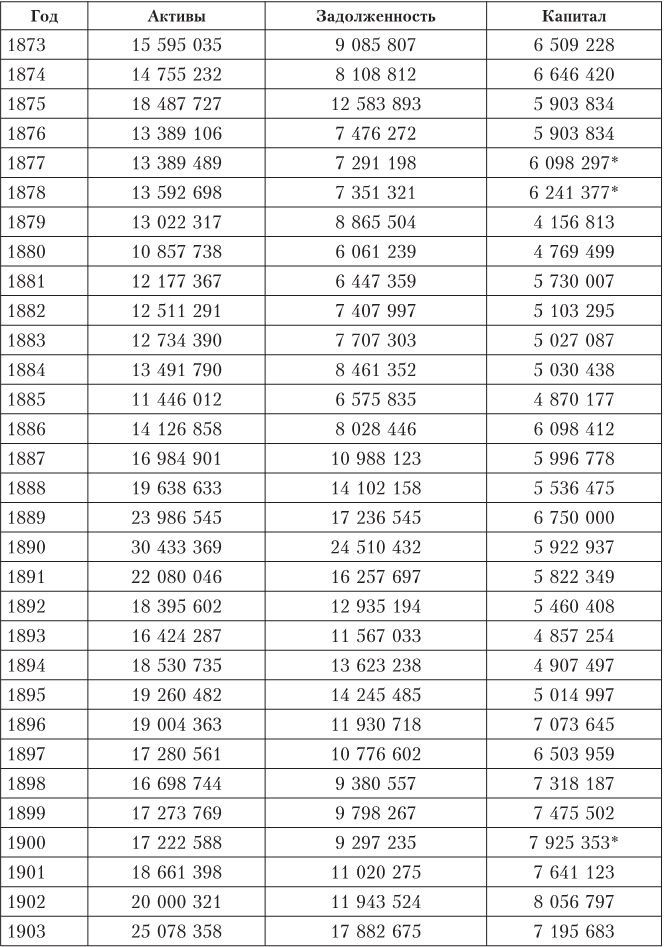

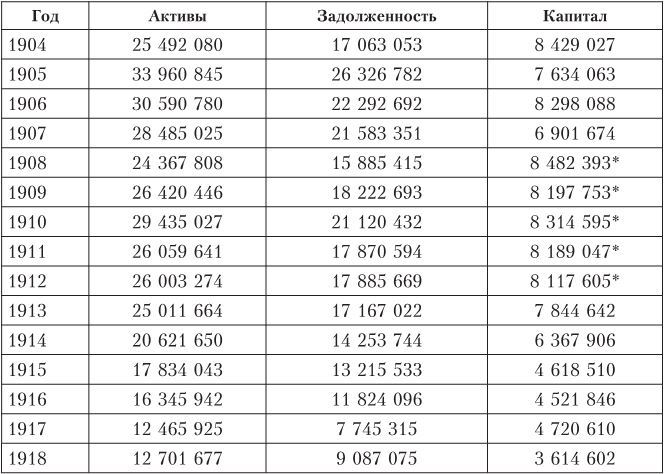

Таблица Е

«Н. М. Ротшильд и сыновья»: балансовые отчеты на конец календарного года, 1873–1918, ф. ст.

Примечание. Активы: дебет состоит из векселей к получению, не подлежащих выплате, слитков, имеющихся в наличии, ценных бумаг, акций и остатков на счетах. Задолженность: кредиты, состоящие из акцептованных векселей к уплате, дивидендов, подлежащих выплате, и остатков на счетах.

* Слегка отличается от цифры в счете прибылей и убытков.

Источники: RAL, RfamFD/13A/1; 13B/1; 13C/1; 13D/2; 13/E.

notes

Назад: Приложение 1 Обменные курсы

Дальше: Примечания