Книга: Дилемма инноватора: Как из-за новых технологий погибают сильные компании

Назад: «Подрывные» технологии сегодняшнего дня

Дальше: Глава 2 Сети создания стоимости и стимулы инноваций

Часть первая

Почему сильные компании терпят крах?

Глава 1

Почему сильные компании терпят крах? Производство жестких дисков: взгляд изнутри

Когда я начинал искать ответ на вопрос, почему терпят поражение лучшие компании, один мой друг дал мне мудрый совет: «Генетику не изучают на людях, – заметил он, – потому что новое поколение появляется примерно раз в тридцать лет и понять причины и следствия любых перемен можно только на очень большом промежутке времени. Генетики исследуют муху-дрозофилу: вся ее жизнь – зачатие, рождение, зрелость и смерть – длится один день. Если хочешь понять, почему что-то происходит в бизнесе, исследуй производство жестких дисков. По продолжительности своего жизненного цикла компании из этой отрасли ближе всего к мухам-дрозофилам».

И в самом деле, в истории бизнеса никогда еще не было индустрии, в которой изменения технологии и структуры рынка, масштабы глобализации и вертикальная интеграция были бы столь всеобъемлющими, стремительными и жесткими. Такие темпы и сложность – тяжелейшее испытание для руководителей, но, как правильно заметил мой друг, для исследований – золотое дно. Вряд ли на примере других отраслей исследователь мог бы так же глубоко изучать закономерности успеха и краха компаний, как при разных типах изменений, и проверять свои теории на нескольких жизненных циклах отрасли.

В этой главе описана история производства жестких дисков во всей ее сложности. Возможно, некоторых читателей заинтересует сама история. Но для нас ее ценность заключается в том, что она позволяет выявить простые и ясные факторы, которые устойчиво определяют успех или крах лучших компаний отрасли. Иначе говоря, лучшие компании достигают успеха потому, что внимательно изучают нужды потребителей и упорно инвестируют в развитие технологии и производство продуктов с такими техническими характеристиками, которые удовлетворяют требованиям следующего поколения пользователей. Однако, как это ни парадоксально, лучшие компании терпят крах по тем же причинам: из-за слишком пристального внимания к пожеланиям потребителей, инвестиций в развитие технологии и производство продуктов, нужных следующему поколению пользователей. В этом и состоит одна из проблем инноватора: слепое следование правилу, согласно которому хороший менеджер должен быть как можно ближе к потребителям, иногда приводит к непоправимым ошибкам.

На примере индустрии жестких дисков можно увидеть некую закономерность, показывающую, когда близость к потребителям полезна, а когда нет. Пределы, в которых действует эта закономерность, проявляются только при тщательном и подробном изучении истории. Некоторые ее детали излагаются здесь и в других главах книги, и я надеюсь, что читатели, знающие изнутри свою индустрию, поймут, как закономерности такого же рода воздействуют на благосостояние их компаний и на успешность их конкурентов.

Как работает жесткий диск

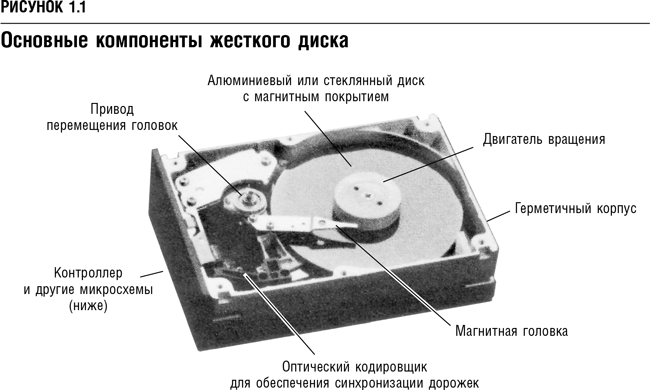

Жесткие диски позволяют записывать и считывать информацию, которая используется в компьютере. На обычном жестком диске (см. рис. 1.1) установлены магнитные головки для считывания и записи. Они прикреплены к держателю и – почти как игла патефона с пластинкой – соприкасаются с поверхностью алюминиевых или стеклянных дисков, покрытых магнитным слоем. Кроме того, у жесткого диска есть не меньше двух электромоторов: двигатель, вращающий диски, привод перемещения головок – он устанавливает головки в нужное положение над диском – и набор микросхем, которые контролируют операции диска и обеспечивают обмен данными с компьютером.

Магнитные головки – это крошечные электромагниты, полярность которых изменяется, когда изменяется направление проходящего через них электрического тока. Поскольку притягиваются разные полюса, то, когда заряд головки становится положительным, заряд области на диске под головкой становится отрицательным, и наоборот. Направление тока, проходящего через электромагнит головки во время вращения диска под ней, быстро изменяется, и на поверхности диска появляются концентрические окружности – последовательность положительно и отрицательно ориентированных магнитных полей. Положительно и отрицательно ориентированные поля на диске используются как двоичная система исчисления – для записи единиц и нулей. Дисковод считывает информацию с дисков, используя обратный процесс: смена ориентации магнитного поля на поверхности индуцирует микротоки, проходящие через головку.

Появление первых жестких дисков

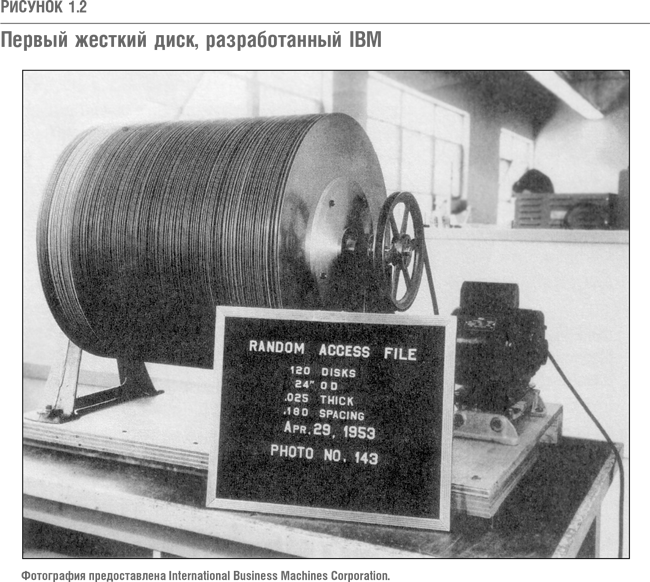

Первые жесткие диски были разработаны исследователями из лабораторий IBM в 1952–1956 гг. Названные RAMAC (аббревиатура Random Access Method for Accounting and Control), они были величиной с большой холодильник, емкостью 5 Мб и состояли из 120 24-дюймовых (60,9 см) дисков (см. рис. 1.2). Фундаментальные характеристики архитектуры и технологии компонентов, определяющие конструкцию современных жестких дисков, например пакеты жестких дисков (разработаны в 1961 г.) или дисковод для гибких дисков и архитектура Winchester (1973 г.), были также разработаны в IBM. Достижения IBM, безусловно, предопределили направление работы инженеров остальных компаний этой индустрии.

В то время как IBM выпускала диски, которые отвечали потребностям самой компании, развивавшиеся независимо предприятия отрасли обеспечивали два разных рынка. В 1960-е годы несколько компаний создали рынок совместимых устройств (PCM-рынок; plug-compatible market), продавая аналоги дисков IBM ее потребителям напрямую по более низким ценам. Хотя большинство вертикально интегрированых конкурентов IBM в компьютерной отрасли, например Control Data, Burroughs и Univac, производили жесткие диски для собственных нужд, более мелкие неинтегрированные производители компьютеров, такие как Nixdorf, Wang и Prime, в 1970-х годах создали рынок независимого оборудования (OEM-рынок; original equipment market) для жестких дисков. К 1976 г. было произведено жестких дисков на сумму около 1 млрд. долл., из них 50 % выпадало на долю компаний, производивших диски для собственных компьютеров, и по 25 % – на долю рынков PCM и OEM.

В следующие десятилетия развернулась захватывающая история стремительного роста, бурных изменений на рынке, совершенствования технологии и технических характеристик дисков. Стоимость выпущенных к 1995 г. дисков достигла 18 млрд. долл. К середине 1980-х рынок PCM утратил свое значение, а OEM вырос: теперь ему принадлежало около 75 % мирового производства. Из 17 компаний, представлявших отрасль в 1976 г., – а это были довольно крупные многоотраслевые корпорации, как, например, Diablo, Ampex, Memorex, EMM и Control Data, – все, кроме отделения IBM, производившего жесткие диски, к 1995 г. потерпели крах или были куплены другими компаниями. В этот период в отрасли появилось еще 129 компаний, и 109 их них также разорились. Не считая IBM, Fujitsu, Hitachi и NEC, все производители, оставшиеся в отрасли к 1996 г., вышли на рынок после 1976 г.

Некоторые объясняют столь высокую «смертность» интегрированных компаний, создавших отрасль, невиданной скоростью технологических изменений. И в самом деле, скорость перемен потрясает. Количество информации, которую инженерам удавалось поместить на квадратный дюйм поверхности диска, в среднем увеличивалось на 35 % в год, с 50 Кб в 1967 г. до 1,7 Мб в 1973-м, 12 Мб в 1981-м и 1100 Мб к 1995-му. И физически диски уменьшались с такой же скоростью – на 35 % в год: в 1978 г. объем самого маленького диска емкостью 20 Мб достигал 800 кубических дюймов, а в 1993-м – уже 1,4.

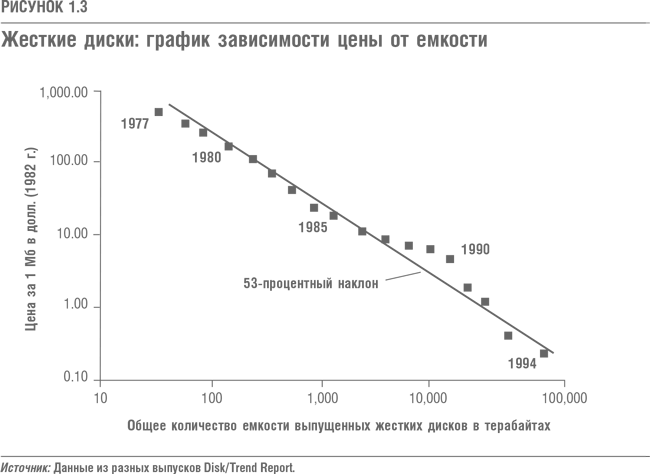

На рис. 1.3 видно, что наклон графика отраслевой кривой (он отражает зависимость количества терабайт, то есть тысячи гигабайт, дисковой емкости, произведенной за всю историю отрасли, от цены в долларах за мегабайт памяти) составляет 53 %. Это означает, что каждый раз, когда суммарное количество терабайт выпущенных дисков удваивалось, цена за мегабайт падала на 53 % от предыдущего значения – гораздо более резко, чем на рынках большинства других продуктов микроэлектроники (70 %). Цена за мегабайт уменьшалась примерно на 5 % в квартал в течение двадцати лет.

Влияние технологических изменений

Пытаясь разобраться, почему в отрасли жестких дисков ведущим компаниям так трудно удержать свои позиции, я сформулировал гипотезу «технологического соскальзывания»: совладать с безжалостными стремительными изменениями технологии так же сложно, как взобраться по грязевому потоку, несущемуся с горы. Вам приходится карабкаться вверх со всем своим снаряжением, а если вы остановитесь, чтобы перевести дух, поток смоет вас.

Чтобы проверить эту гипотезу, я собрал и проанализировал базу данных, содержавшую технические характеристики всех моделей жестких дисков, разработанных всеми компаниями мира с 1975 по 1994 г. Я установил, какая из компаний первой внедрила каждое новое технологическое решение, проследил, как новые технологии распространялись по отрасли с течением времени, узнал, какие компании шли впереди, а какие запаздывали, и оценил влияние, которое каждое технологическое новшество оказало на емкость, скорость и другие технические характеристики жестких дисков. Тщательно реконструируя историю каждого технологического изменения в отрасли, я узнал, благодаря каким инновациям новички стремительно достигали успеха, свергая лидеров с их пьедесталов.

В результате своего исследования я по-новому взглянул на технологические изменения, увидел их совсем иначе, чем авторы, изучавшие этот вопрос до меня. По существу, выяснилось, что ни скорость, ни сложность технологических изменений не объясняют неудач ведущих компаний. Гипотеза «технологического соскальзывания» оказалась ложной.

Производители большинства продуктов задали темп их совершенствования. К примеру, скорость микропроцессоров Intel увеличивалась примерно на 20 % в год: если тактовая частота процессора 8088 в 1979 г. достигала 8 МГц, то процессора Pentium в 1994 г. – 133 МГц. Компания Eli Lilly and Company быстро училась очищать инсулин: в 1925 г. концентрация примесей составляла 50 000 мг/л, а в 1980 – 10 мг/л, то есть речь идет о 14 % в год. Когда измеряемая траектория улучшений выявлена, нетрудно определить, усовершенствовался ли продукт благодаря новой технологии относительно его самых первых предшественников.

Но иногда влияние технологических изменений имеет совершенно иной характер. Чем, к примеру, портативный компьютер лучше мейнфреймового? Это непростой вопрос, ведь их технические характеристики существенно различаются между собой. И покупают их для разных целей.

Наше исследование технологических изменений в истории индустрии жестких дисков выявляет два их типа, и они оказывают принципиально разное влияние на лидеров отрасли. Технологические изменения первого типа поддерживают скорость совершенствования технических характеристик продукта (общая емкость и плотность записи были самыми распространенными техническими характеристиками) и могут различаться степенью сложности – от постепенных до радикальных. Лидеры отрасли всегда первыми разрабатывают и внедряют такие технологии. И наоборот, инновации второго типа обрывают траектории качества или изменяют их направление – и в результате лидеры отрасли терпят крах.

Далее в этой главе различие между поддерживающими и «подрывными» технологиями будет проиллюстрировано типичными примерами, а затем мы поговорим о роли этих технологий в развитии отрасли. Основное внимание мы уделим тому, как зрелые компании вырываются вперед или отстают при разработке и внедрении новых технологий от новичков. Чтобы собрать эти примеры, я исследовал все технологические новинки отрасли. При этом зрелыми, признанными или развитыми я считал те компании, которые существовали в отрасли до внедрения рассматриваемой инновации и использовали предыдущую технологию. Начинающими я назвал компании, которые начали работать в отрасли на интересующем нас этапе технологических перемен, то есть одна и та же компания может считаться начинающей или зрелой на каком-то этапе истории индустрии, например при появлении 8-дюймового диска.

Поддерживающие технологические изменения

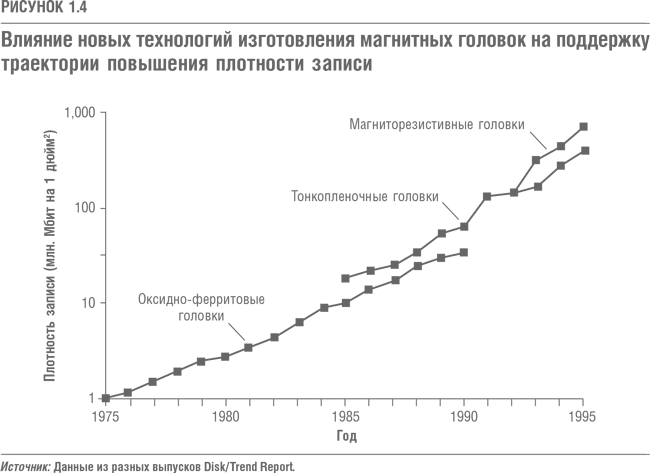

В истории отрасли жестких дисков большинство технологических изменений поддерживают скорость совершенствования продукта. На рис. 1.4 сравниваются средние значения плотности записи на диске, характерные для успешных поколений технологии чтения-записи. Первая кривая отражает плотность записи на дисках при использовании оксидного покрытия и ферритовых головок, вторая – среднюю плотность записи дисков, созданных с применением новой технологии тонкопленочных головок и дисков, третья – увеличение плотности, достигнутое за счет новейшей технологии – магниторезистивных головок.

Траектория развития новых технологий, опережающих в результате старые по качеству и функциональности, напоминает серию пересекающихся S-кривых. Продвижение вдоль заданной S-кривой обычно свидетельствует о последовательных улучшениях в рамках определенной технологии, в то время как скачок на следующую технологическую кривую связан с внедрением радикально новой технологии. В случаях, представленных на рис. 1.4, в 1976–1989 гг. в результате последовательных улучшений – уменьшения ферритовых головок, более точного нанесения более мелких оксидных частиц на поверхность диска – плотность увеличилась с 1 до 20 Мбит на 1 дюйм². Теория S-кривых позволила выявить момент, когда скорость увеличения плотности записи, достигаемой с помощью оксидо-ферритовой технологии, начала снижаться, что свидетельствовало о «созревании» технологии. Тонкопленочные головки, в свою очередь, повлияли на улучшение качества продуктов дисковой индустрии. Эта технология едва начала развиваться, как в начале 1990-х были изобретены еще более эффективные магниторезистивные головки. Внедрение магниторезистивной технологии поддерживало и даже ускоряло совершенствование жестких дисков.

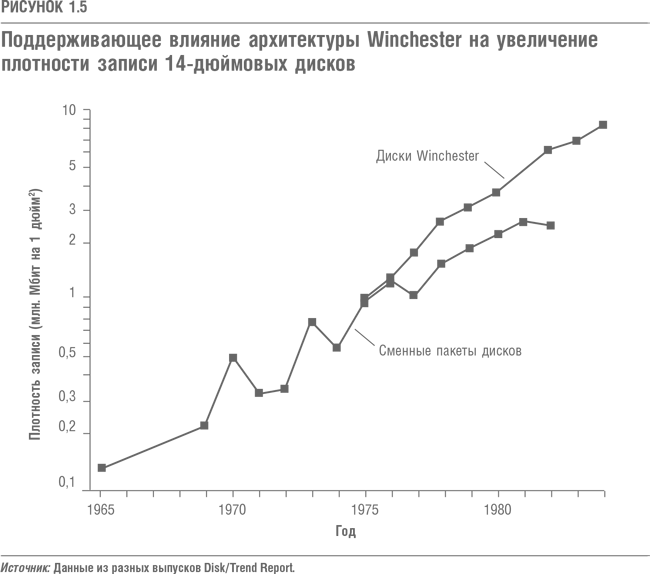

На рис. 1.5 представлено изменение поддерживающей технологии совершенно иного характера: здесь инновация касается архитектуры продукта: 14-дюймовые диски Winchester вытеснили сменные пакеты дисков – конструкцию, доминировавшую в 1962–1978 гг. Точно так же, как в случае с оксидно-ферритовой и тонкопленочной технологиями, архитектура Winchester поддерживала исторически определившуюся скорость совершенствования жестких дисков. Такого же рода графики можно построить для большинства других технологических инноваций этой отрасли, включая встроенные Servo-системы, коды записи RLL и PRML, скоростные приводы RPM и встроенные интерфейсы. Кое-что из этого, по сути, является усовершенствованием, все остальное – радикальные изменения. Но все они оказали одинаковое влияние на отрасль: они помогли производителям совершенствовать свои продукты с той скоростью, которую ждали от них потребители.

Следует отметить, что во всех случаях изменения поддерживающей технологии лидеры индустрии жестких дисков первыми разрабатывали и выводили на рынок новые продукты. Производство дисков на основе новых технологий изготовления головок хорошо иллюстрирует это утверждение.

В 1970-х годах некоторые производители, понимая, что достигли предела по количеству бит информации, которое можно записать на оксидные диски, начали изучать способы применения сверхтонких металлических пленок на алюминиевой основе, чтобы поддержать скорость увеличения плотности записи. В то время тонкопленочные покрытия широко применялись при производстве микросхем, однако их использование на магнитных дисках было технологической инновацией. По подсчетам экспертов, каждая компания, раньше других освоившая новую технологию – IBM, Control Data, Digital Equipment, Storage Technology и Ampex, – потратила на разработки больше восьми лет и свыше 50 млн. долл. В 1984–1986 гг. почти две трети производителей, работавших в 1984 г., выпустили жесткие диски с тонкопленочным покрытием. В большинстве это были ведущие компании отрасли. Лишь немногие новички попытались применить тонкопленочную технологию в своих первых продуктах, и в основном они продержались в бизнесе очень недолго.

Примерно так же развивалась технология тонкопленочных головок. Изготовители ферритовых головок уже в 1965 г. увидели пределы возможных усовершенствований этой технологии. К 1981 г. многие считали, что скоро будет достигнут предел точности. Исследователи перешли к тонкопленочной технологии: тонкую металлическую пленку распыляли на записывающей головке, а затем применяли фотолитографию для протравливания намного более тонких электромагнитов, чем было возможно при ферритовой технологии. И опять это оказалось сверхсложной задачей. Burroughs (1976 г.), IBM (1979 г.) и другие компании-лидеры первыми успешно внедрили технологию тонкопленочных головок. В 1982–1986 гг., когда в отрасль влилось около 60 компаний, только четыре (все они потерпели неудачу) попытались использовать тонкопленочные головки в своих первых продуктах, чтобы получить преимущество на старте. Все остальные компании-новички – даже такие энергичные, нацеленные на высокое качество, как Maxtor и Conner Peripherals, – предпочли прокладывать себе путь на рынок, начав с традиционных ферритовых головок.

Как и в случае с тонкопленочными дисками, изобретение тонкопленочных головок повлекло за собой крупные инвестиции в поддерживающую технологию, а это могли себе позволить только развитые компании. IBM и ее конкуренты истратили по 100 млн. долл. на разработку тонкопленочных головок. Этот цикл повторился на следующем витке развития – технологии магниторезистивных головок. И снова в этой гонке лидировали самые крупные компании отрасли – IBM, Seagate и Quantrum.

Лидеры первыми не только разрабатывали рискованные, сложные и дорогие компоненты, но и опережали конкурентов буквально во всех поддерживающих инновациях в истории отрасли. Даже в относительно простых инновациях, таких как RLL-кодирование (которое позволило отрасли перейти от двойной к тройной плотности записи), они были удачливыми первопроходцами, а новички – всего лишь последователями. Это также верно для других новшеств, например для 14– и 2,5-дюймовых дисков Winchester, которые поддержали траекторию усовершенствований. Развитые компании побили новичков и на этом направлении.

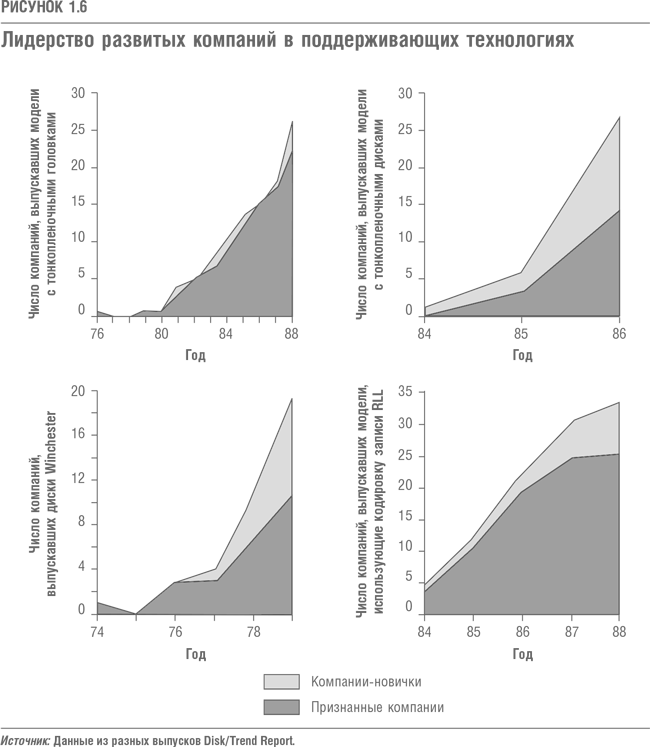

На рис. 1.6 подтверждается такая схема технологического лидерства развитых компаний, которые предлагали продукты, сделанные на базе новых поддерживающих технологий в годы их возникновения. Эта схема потрясающе устойчива. Независимо от того, была ли технология радикальной или последовательной, дорогой или дешевой, имела ли она отношение к программному или аппаратному обеспечению, компонентам или архитектуре, схема оставалась неизменной. Как только появлялась технологическая инновация, благодаря которой можно было каким-то образом улучшить продукты, нужные уже существующим потребителям, компании, лидировавшие в технологии предыдущего поколения, оставались первыми и при разработке и внедрении новой. Очевидно, лидеры терпели поражение не потому, что были пассивны, самонадеянны, не хотели рисковать и не успевали за технологическим прогрессом в отрасли, изменяющейся с поразительной скоростью. Моя гипотеза «технологического соскальзывания» оказалась неверной.

Поражение при появлении «подрывных» инноваций

Большинство технологических изменений в рассматриваемой отрасли относилось к поддерживающим инновациям, характер которых описан выше. Но было и несколько перемен другого рода – «подрывных» инноваций. Именно из-за них потерпели крах лидеры.

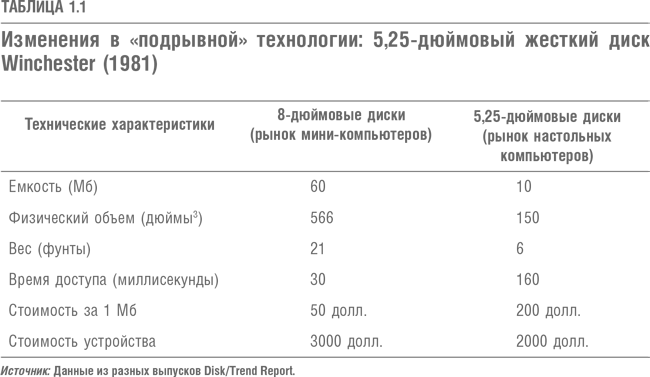

Самые важные «подрывные» технологии касались архитектуры. Благодаря им уменьшились габариты дисков: от диаметра 14 дюймов до 8, 5,25 и 3,5 дюймов, а затем до 2,5 и 1,8 дюйма. Таблица 1.1 показывает «подрывной» характер этих инноваций. Она составлена по данным 1981 г., и в ней сравниваются технические характеристики типичных конструкций 5,25-дюймового диска – новой архитектуры, меньше чем за год до этого появившейся на рынке, с обычными 8-дюймовыми дисками, в то время стандартными для производителей мини-компьютеров. Технические характеристики 8-дюймовых дисков – емкость, стоимость мегабайта и время доступа, – важные для производителей мини-компьютеров, существенно лучше. Архитектура 5,25-дюймовых дисков в то время еще не отвечала их требованиям. С другой стороны, параметры этих дисков, – а они были маленькими, легкими и недорогими (стоили 2000 долл.) – устраивали рынок настольных компьютеров, в то время (1980–1982 гг.) только возникавший.

Обычно «подрывные» продукты технологически проще: их собирают из готовых компонентов. На первых порах их качество хуже, чем нужно потребителям основных рынков. Однако особые возможности «подрывных» продуктов ценят развивающиеся рынки, удаленные от основных и крупным компаниям не интересные.

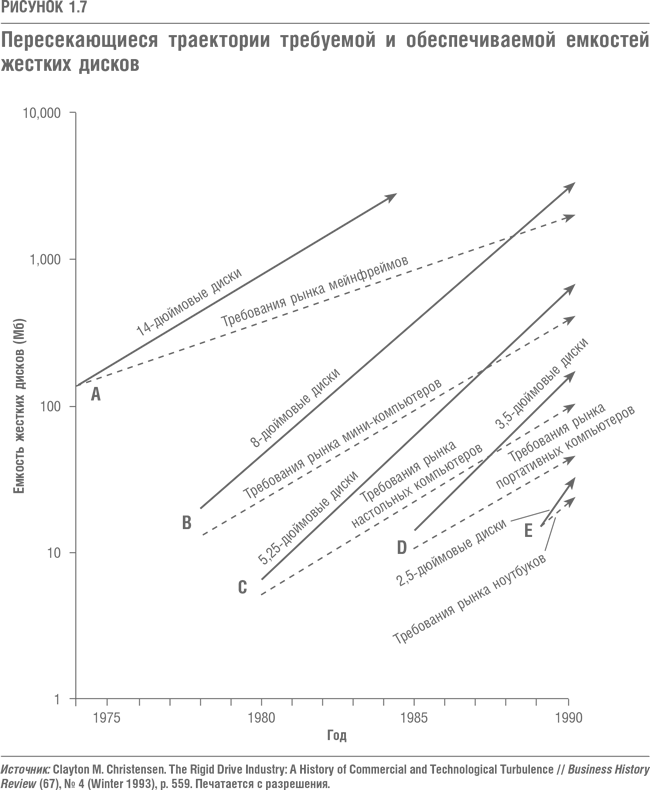

Графики на рис. 1.7 показывают, как эта серия простых, но «подрывных» технологий оказалась причиной гибели некоторых очень активных компаний, производивших жесткие диски. До середины 1970-х годов 14-дюймовые диски со сменными пакетами занимали почти весь рынок. Затем появилась 14-дюймовая архитектура Winchester и плотность записи продолжала увеличиваться. Почти все эти диски (сменные и Winchester) продавались производителям мейнфреймов, и те же компании, которые лидировали на рынке пакетов, оказались впереди на рынке дисков Winchester.

На графиках видно, что емкость, обеспечиваемая по средней цене и обычно используемая в мейнфреймах в 1974 г., была примерно 130 Мб на один компьютер. Эта цифра ежегодно увеличивалась на 15 % в течение следующих 15 лет, как следует из графика емкости диска новых мейнфреймов для среднего пользователя. В то же время емкость среднего 14-дюймового диска, выпускаемого на рынок, возрастала быстрее – на 22 % – и превысила требования мейнфреймов для рынка супер-ЭВМ.

В 1978–1980 гг. несколько компаний-новичков – Shugart Assosiates, Micropolis, Priam и Quantrum – выпустили маленькие 8-дюймовые диски емкостью 10, 20, 30 и 40 Мб. Производители мейнфреймов, которым тогда нужна была емкость 300 и 400 Мб, ими не заинтересовались. Однако новинка пригодилась для нового приложения – мини-компьютеров. Компании Wang, DEC, Data General, Prime, Hewlett-Packard не производили мейнфреймы, и их потребители часто использовали программное обеспечение, которое существенно отличалось от устанавливаемого на мейнфреймах. До этого момента перечисленные компании не могли применять жесткие диски в небольших, величиной с письменный стол, мини-компьютерах, поскольку 14-дюймовые модели были слишком велики и дороги. И хотя сначала мегабайт емкости на 8-дюймовых дисках стоил дороже, чем на 14-дюймовых, эти новые потребители готовы были платить больше за другие важные для них технические характеристики, особенно за меньшие размеры. А производители мейнфреймов совсем не оценили небольшие размеры.

Как только все производители мини-компьютеров перешли на 8-дюймовые диски, емкость дисков, устанавливаемых на мини-компьютерах средней стоимости, увеличивалась на 25 % в год: эта скорость определялась тем, как владельцы мини-компьютеров учились использовать свои машины. В то же время производители 8-дюймовых дисков поняли, что, настойчиво совершенcтвуя поддерживающие инновации, они смогут увеличивать емкость дисков более чем на 40 % в год, то есть почти вдвое быстрее, чем нужно рынку мини-компьютеров. В результате к середине 1980-х годов емкость 8-дюймовых дисков удовлетворяла потребности нижних секторов рынка мейнфреймов. Из-за значительного увеличения емкости мегабайт на 8-дюймовых дисках стал стоить меньше, чем на 14-дюймовых. Проявились и другие их достоинства: к примеру, при одном и том же уровне механической вибрации на 8-дюймовых дисках головка меньше колебалась, чем на 14-дюймовых. Таким образом, в течение трех-четырех лет 8-дюймовые диски вышли на более крупный рынок, вытесняя 14-дюймовые диски из нижних секторов рынка мейнфреймов.

Как только 8-дюймовые диски заняли рынок мейнфреймов, ведущие производители 14-дюймовых дисков стали сдавать свои позиции. Две трети их так и не выпустили 8-дюймовую модель, а остальные опоздали на два года по сравнению с компаниями-новичками. В результате все производители 14-дюймовых дисков были вытеснены из отрасли.

Производители 14-дюймовых дисков уступили натиску новичков не из-за технологического отставания. В 8-дюймовых дисках в основном использовались готовые стандартные компоненты, и когда компании, производившие 14-дюймовые диски, выпустили 8-дюймовые модели, их продукты оказались вполне конкурентоспособными по емкости, плотности записи, времени доступа и цене за мегабайт. Иными словами, показатели 8-дюймовых дисков, предлагаемых развитыми компаниями в 1981 г., почти не отличались от дисков, выпущенных в том же году новичками. Кроме того, и старожилы, и новички совершенствовали ключевые характеристики примерно с одинаковой скоростью (измеренной в 1979–1983 гг.).

В заложниках у потребителей

Почему ведущие производители жестких дисков не смогли вовремя выпустить 8-дюймовые диски? До того как опоздание не стало необратимым? Ведь очевидно, что для этого у них были все возможности. Причина их провала в том, что они слишком поздно приняли стратегически важное решение о выходе на развивающийся рынок, на котором тогда только и могли продаваться 8-дюймовые диски. Интервью с руководителями подразделений маркетинга и разработок, близкими к этим компаниям, убеждают в том, что успешные производители 14-дюймовых дисков оказались в плену ожиданий потребителей. Производителям мейнфреймов незачем были 8-дюймовые диски. Фактически, им была нужна большая емкость при минимальной цене за мегабайт. И производители 14-дюймовых дисков прислушивались к своим основным заказчикам. А эти заказчики – незаметно для производителей дисков и для самих себя – вынудили производителей дисков наращивать емкость со скоростью 22 % на основе 14-дюймовой платформы, что и оказалось для них фатальным.

На рис. 1.7 изображены траектории – они отражают направление, в котором, в зависимости от требований производителей новых компьютерных продуктов, совершенствовались технические характеристики дисков. Они сопоставляются с траекториями изменений емкости, которые во всех добившихся успеха архитектурах происходили в результате изменений технологии компонентов и совершенствования конструкции системы. Сплошные линии, исходящие из точек A, B, C, D и E, – емкость диска для компьютеров средней стоимости каждой категории, пунктирные линии из тех же точек – средняя емкость всех жестких дисков каждой из архитектур, выпускавшихся в продажу каждый год.

Появление 5,25-дюймовых дисков

В 1989 г. Seagate Technology выпустила жесткие 5,25-дюймовые диски. Их емкость – от 5 до 10 Мб – не представляла никакого интереса для производителей мини-компьютеров: им нужна была емкость 40–60 Мб. Seagate и другие компании, например Miniscribe, Computer Memories и International Memories, которые вышли на рынок 5,25-дюймовых дисков в 1980–1983 гг., должны были найти новое приложение для своих продуктов и направили их главным образом на рынок настольных персональных компьютеров. К 1990 г. во всех настольных компьютерах использовались жесткие диски, но в 1980 г., когда этот рынок только начинал развиваться, было совсем не так очевидно, что настольными компьютерами с жесткими дискам будет пользоваться огромное множество людей. Первые производители 5,25-дюймовых дисков нашли это приложение (можно даже сказать, что они создали его) методом проб и ошибок, продавая диски всем, кто готов был их покупать.

Но как только жесткие диски стали стандартным компонентом настольных ПК, емкость их для компьютеров средней стоимости (по сути, это емкость, которая требовалась основным пользователям ПК) начала увеличиваться примерно на 25 % в год. И снова технология развивалась почти вдвое быстрее, чем требовал новый рынок: в 1980–1990 гг. емкость новых 5,25-дюймовых дисков повышалась примерно на 50 % в год. Как и при вытеснении 14-дюймовых дисков 8-дюймовыми, первые компании, выпустившие 5,25-дюймовые диски, были новичками, а развитые компании в среднем отстали от них на два года. К 1985 г. только половина компаний, производивших 8-дюймовые диски, выпустила 5,25-дюймовые модели. Другая половина так этого и не сделала.

У спроса на 5,25-дюймовые диски были две волны. Первая последовала за созданием настольных компьютеров. Этому новому приложению для жестких дисков особенно важны были такие их технические характеристики, как габариты и относительная независимость от программных приложений. Вторая волна наступила при замене 5,25-дюймовыми дисками больших дисков на «старых» рынках мини-компьютеров и мейнфреймов. Тогда быст-ро нараставшая емкость 5,25-дюймовых дисков достигла уровня, требуемого на этих рынках с их более медленно растущим спросом на емкость. Из четырех ведущих производителей 8-дюймовых дисков – Shugart Assosiates, Micropolis, Priam и Quantrum – только Micropolis выжила и превратилась в серьезного производителя 5,25-дюймовых дисков: этого ей удалось достичь благодаря неимоверным усилиям руководства компании, о чем рассказывается в пятой главе.

История повторяется: появление 3,5-дюймовых дисков

Первый 3,5-дюймовый диск выпустила в 1984 г. Rodime, шотландская компания-новичок. Однако объем продаж был незначительным до 1987 г., когда появился продукт Conner Peripherals, дочерней компании производителей 5,25-дюймовых дисков Seagate и Miniscribe. Conner разработала маленькую легкую модель, гораздо более прочную, чем ее 5,25-дюймовые предшественницы. Многие функции, ранее выполняемые механически, теперь имели аппаратное электронное обеспечение, а для некоторых функций, обеспечиваемых раньше электронными устройствами, использовались микрокоды. В первый год почти всю прибыль – 113 млн. долл.14 – Conner получила благодаря компании Compaq Computer. Теперь Conner могла инвестировать в бизнес 30 млн. долл. Диски Conner применялись преимущественно в новых приложениях – портативных компьютерах и лэптопах, не считая миниатюрных настольных моделей, и их изготовители готовы были мириться с меньшей емкостью и более высокой ценой мегабайта ради меньшего веса и энергопотребления и большей прочности новых дисков.

Инженеры Seagate предвидели скорое появление новой 3,5-дюймовой архитектуры. На самом деле, уже в начале 1985 г., меньше чем через год после выхода на рынок первого 3,5-дюймового диска компании Rodime и за два года до появления диска Conner Peripherals, разработчики Seagate продемонстрировали потребителям действующий образец 3,5-дюймового диска. Новаторская инициатива исходила от инженерного отдела Seagate. Руководство и отдел маркетинга возражали против этого проекта, полагая, что рынку нужны диски с большей емкостью и меньшей стоимостью мегабайта, а мегабайт на 3,5-дюймовых дисках никогда не станет дешевле, чем на 5,25-дюймовых.

Маркетологи Seagate предложили образцы 3,5-дюймовых дисков рынку настольных компьютеров, который они обслуживали, – таким производителям, как IBM. Не удивительно, что потребители не проявили практически никакого интереса к дискам меньших размеров. Для компьютеров следующего поколения им нужна была емкость 40–60 Мб, а 3,5-дюймовая архитектура тогда обеспечивала лишь 20 Мб и по более высоким ценам.

Поскольку потребители остались равнодушны, менеджеры Seagate оценили возможный уровень продаж 3,5-дюймовых дисков как очень низкий. Руководители компании свернули проект. Почему? Рынки для 5,25-дюймовых дисков были больше, и продажи все более качественных новых поколений этих дисков сулили компании более высокие прибыли, чем продажи 3,5-дюймовых моделей.

Задним числом оказалось, что руководство Seagate очень точно прогнозировало рынок – но только свой собственный рынок. Потребители продукции Seagate, выпускавшие компьютеры класса IBM XT и AT, не видели смысла в повышении прочности или уменьшении габаритов, веса и энергопотребления, а именно эти преимущества обеспечивали 3,5-дюймовые диски.

Тем не менее в начале 1988 г. Seagate начала выпускать 3,5-дюймовые диски – как раз в том году, когда траектория качества этих дисков (см. рис. 1.7) пересекла траекторию емкости, нужной производителям настольных компьютеров. К этому времени во всей отрасли 3,5-дюймовых дисков было произведено почти на сумму 750 млн. долл. Интересно, что согласно отраслевым обзорам до 1991 г. практически ни один 3,5-дюймовый диск Seagate не был продан производителям портативных компьютеров, ноутбуков и лэптопов. Другими словами, основными потребителями продукции Seagate остались производители настольных компьютеров, и в основном диски поставлялась с крепежом, с помощью которого их можно было монтировать в корпус компьютера, рассчитанного на 5,25-дюймовый диск.

Причину, по которой развитые компании запаздывают с выпуском продуктов новых технологий, часто объясняют так: компании боятся, что из-за новых продуктов упадут продажи существующих. Однако, судя по опыту Seagate и Conner, хотя новые технологии создают новые рынки, это вовсе не означает, что существующие потребители обязательно перейдут на новые продукты. Но если лидеры ждут, пока новая технология не «созреет» для новых приложений и не станет коммерчески выгодной, и начинают производить новые продукты только в ответ на вторжение новичков на их собственный рынок, то опасность оказаться «съеденными» становится реальной.

Мы рассмотрели реакцию только Seagate на появление 3,5-дюймых жестких дисков, потому что она типична. К 1988 г. лишь 35 % производителей, развившихся и утвердившихся на рынке 5,25-дюймовых дисков для настольных ПК, выпустили 3,5-дюймовые диски. Как и в других случаях перехода от одной архитектуры к другой, барьеры, препятствующие развитию технологии 3,5-дюймовых дисков, возвели не инженеры. При переходе от 14– к 8-дюймовым, от 8– к 5,25-дюймовым и дальше к 3,5-дюймовым моделям диски новой архитектуры, выпущенные признанными компаниями, ничем не уступали дискам компаний-новичков. Похоже, производителей 5,25-дюймовых дисков ввели в заблуждение их потребители – достопочтенная IBM и ее непосредственные конкуренты и реселлеры, которые, так же как и Seagate, прозевали потенциальные возможности и преимущества портативных компьютеров и новой дисковой архитектуры, способствовавшей совершенствованию этих компьютеров.

Prairietek, Conner и 2,5-дюймовые диски

В 1989 г. компания-новичок Prairietek из Лонгмонта (штат Колорадо) заняла высокие позиции в отрасли, объявив о выпуске 2,5-дюймового диска и захватив почти все 30 млн. долл. зарождающегося рынка. Однако в начале 1990 г. на рынок со своим 2,5-дюймовым диском вышла компания Conner Peripherals. К концу года она уже претендовала на 95 % всего этого рынка. Prairietek признала себя банкротом в конце 1991 г. К тому времени все остальные производители 3,5-дюймовых дисков – Quantrum, Seagate, Western Digital и Maxtor – производили 2,5-дюймовые диски.

Что же изменилось? Неужели признанные ведущие компании в конце концов извлекли урок из истории отрасли? Не совсем. Схема на рис. 1.7 показывает, что, хотя у 2,5-дюймовых дисков емкость гораздо меньше, чем у 3,5-дюймовых, рынок портативных компьютеров, для которого и предназначались меньшие диски, оценил другие параметры этих продуктов: вес, прочность, низкое энергопотребление, небольшие габариты и т. д. А именно по этим показателям 2,5-дюймовые диски превосходили 3,5-дюймовые: это была поддерживающая технология. И действительно, компании, которые приобретали 3,5-дюймовые диски Conner, – такие производители лэптопов, как Toshiba, Zenith и Sharp, – лидировали на рынке ноутбуков, и им нужны были 2,5-дюймовые диски. Следовательно, Conner и ее конкуренты на рынке 3,5-дюймовых дисков шли за своими потребителями, безболезненно переходя от 3,5– к 2,5-дюймовым дискам.

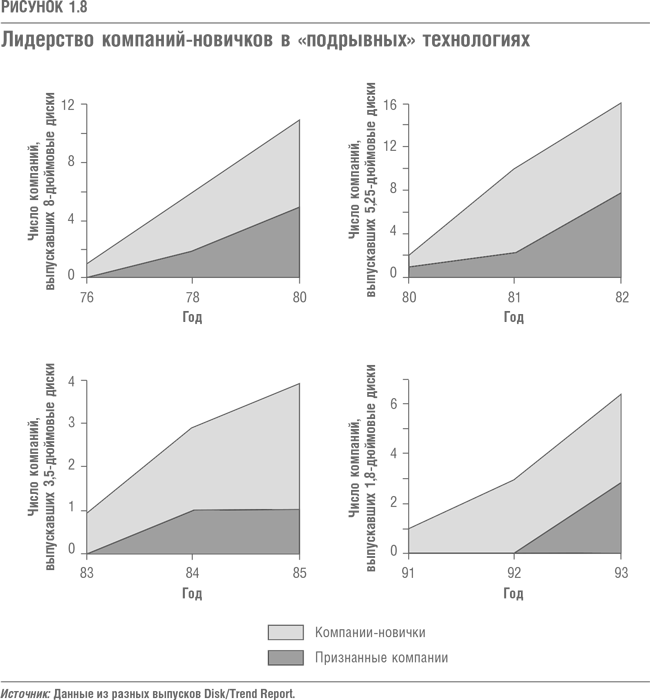

Однако в 1992 г. появились 1,8-дюймовые диски – инновация с ярко выраженным «подрывным» характером. С их историей мы подробно ознакомимся чуть позже, а сейчас только заметим, что к 1995 г. именно новички контролировали 98 % рынка 1,8-дюймовых дисков с оборотом 130 млн. долл. Более того, самый крупный новый рынок 1,8-дюймовых дисков вообще не имел отношения к компьютерам! Это был рынок портативных кардиостимуляторов.

Схема на рис. 1.8 объясняет схему лидерства компаний-новичков в «подрывных» инновациях. Например, на ней видно, что первые два года после появления 8-дюймовых дисков две трети производивших их компаний (четыре из шести) были новыми. Почти такое же соотношение было в первые два года производства 5,25-дюймовых дисков: тогда новичкам принадлежало 80 % рынка.

Резюме

Анализируя историю инноваций в индустрии жестких дисков, можно сделать несколько основных выводов. Во-первых, «подрывные» инновации были технологически просты. Они использовали готовую технологию в новой архитектуре и применяли новые продукты в таких приложениях, в которых хранение информации на магнитных дисках раньше было технологически невозможно или экономически неоправданно.

Во-вторых, передовые технологии всегда развивались с одной целью – поддержать траекторию совершенствования качества. Инновации позволяли достичь более высоких технических характеристик (применительно к графику – попасть в его правый верхний угол). Многие из этих технологий были радикально новыми и сложными, но они не были «подрывными». Ведущих производителей совершенствовать свои жесткие диски заставляли потребители. Поэтому поддерживающие технологии не ослабляли положения лидеров.

И в-третьих, несмотря на замечательные успехи развитых компаний в передовых поддерживающих технологиях – от простейших до радикальных, первыми разрабатывают и внедряют «подрывные» технологии новички, а не лидеры отрасли.

Эта книга зачинается с загадки: почему предприимчивые, склонные к новаторству, чуткие к нуждам потребителей компании игнорируют или слишком поздно внедряют инновации, имеющие стратегическое значение? Проведенный анализ истории отрасли жестких дисков позволил прояснить этот вопрос. Признанные компании в самом деле энергичны, инициативны и внимательны к потребителям, когда речь идет о любых поддерживающих инновациях. Но они, очевидно, не могут адекватно действовать, когда нужно проявить гибкость и посмотреть «вниз», если оперировать терминами графика траекторий совершенствования продуктов. Однажды, в начале своей деятельности, они находили новые приложения и рынки для своих продуктов, а затем разучились это делать. Ведущие компании попадают в заложники к потребителям и не могут отбивать атаки компаний-новичков каждый раз, когда появляется «подрывная» технология. О том, почему это происходило в прошлом и происходит сейчас, разговор пойдет в следующей главе.

Приложение 1.1

Описание данных и методов, использованных для построения траекторий на рис. 1.7

Графики, представленные на рис. 1.7, строились следующим образом. Данные о емкости компьютеров были взяты из Data Sources, ежегодного издания, в котором приводятся технические характеристики всех моделей компьютеров, выпускаемых всеми производителями. Если одна и та же модель поставлялась в нескольких конфигурациях и соответственно имела разные спецификации, производитель посылал в Data Sources описание типичной конфигурации системы, указывая объем оперативной памяти, технические характеристики периферийных устройств (включая жесткие диски), цены и год выпуска. Если модель производилась несколько лет, емкость жесткого диска, поставляемого в типичной конфигурации, естественно, возрастала. Data Sources разделяет компьютеры на следующие категории: мейнфреймы, мини– и микрокомпьютеры, настольные компьютеры, портативные компьютеры, лэптопы, ноутбуки. Поскольку в 1993 г. 1,8-дюймовые диски не использовались в карманных компьютерах, данные об этом рынке отсутствуют.

При построении графиков, представленных на рис. 1.7, для каждого года и каждого класса компьютеров все поступавшие в продажу модели были ранжированы по цене и емкости жестких дисков, соответствующих модели средней стоимости. Чтобы более наглядно отразить тенденцию развития технологии, исследуемая зависимость была аппроксимирована линейными функциями – это сплошные линии на рис. 1.7. Предел качества – наиболее высокая емкость, предоставляемая самыми дорогими компьютерами, – был существенно выше, чем у типичных моделей, отраженных на графике.

Пунктирные линии на рис. 1.7 – это аппроксимация зависимости средней емкости всех жестких дисков, выпущенных в продажу в каждой исследуемой архитектуре, от года выпуска. Данные были взяты из Disk/Trend Report. Здесь также для наглядности приведен только график зависимости средней емкости. Разброс предлагаемых на рынке емкостей довольно велик, поэтому максимальная емкость может быть существенно выше средней. Другими словами, следует иметь в виду разницу между полным спектром продуктов рынка и типичными конфигурациями. Графики нижних и верхних значений параллельны приведенным на рисунке и располагаются соответственно выше и ниже.

Поскольку наряду с дисками средней емкости на рынке предлагались и диски более высокой емкости, я полагал, что графики, представленные на рис. 1.7, отражают «требуемые» на рынке характеристики. Другими словами, средняя емкость компьютера ограничивалась не возможностями технологии. Скорее она определялась выбором потребителей, учитывающих не только емкость, но и стоимость диска.

Назад: «Подрывные» технологии сегодняшнего дня

Дальше: Глава 2 Сети создания стоимости и стимулы инноваций