Книга: Дилемма инноватора: Как из-за новых технологий погибают сильные компании

Назад: Глава 1 Почему сильные компании терпят крах? Производство жестких дисков: взгляд изнутри

Дальше: Глава 3 «Подрывные» технологические инновации в производстве механических экскаваторов

Глава 2

Сети создания стоимости и стимулы инноваций

С самых первых исследований проблем инноваций ученые, консультанты и менеджеры пытаются объяснить, почему ведущие компании часто оступаются при появлении технологических инноваций. Чаще всего причину ищут либо в управленческих, организационных и культурных возможностях компаний откликаться на изменения технологий, либо в способности устоявшихся компаний работать с радикально новыми технологиями (это требует совсем иных знаний и навыков, чем приобретенные компаниями за время их существования). Обе теории кратко рассматриваются ниже. Однако главная цель этой главы в том, чтобы предложить третью теорию, которая объясняет причины неудач хороших компаний и опирается на концепцию сети создания стоимости. Эта концепция позволяет гораздо более внятно объяснить события, происходившие в индустрии жестких дисков, по сравнению с двумя другими теориями.

Объяснение неудач с точки зрения организации управления

Часто неудачи хороших компаний объясняют организационными препятствиями: бюрократией, самоуспокоенностью или «недопускающей риск» культурой. Известны, однако, и весьма глубокие работы сторонников этого взгляда. Например, Хендерсон и Кларк приходят к выводу, что организационная структура компаний обычно способствует «инновациям на уровне компонентов», поскольку большинство подразделений по разработке продуктов состоит из подгрупп, каждая из которых занимается отдельным компонентом. Такие системы очень хорошо работают, пока не нужно ничего менять в фундаментальной архитектуре продуктов. В то же время, как отмечают авторы, если появляется необходимость перейти к новой архитектуре, эта же структура препятствует инновациям, для которых нужно налаживать новые способы взаимодействия и сотрудничества людей и групп.

На первый взгляд эта идея весьма разумна. Трейси Киддер в своей удостоенной Пулитцеровской премии книге «Душа новой машины» вспоминает случай, когда инженеры Data General разрабатывали мини-компьютер следующего поколения, благодаря которому Data General должна была превзойти корпорацию Digital Equipment. Друг одного из членов группы ночью впустил их в офис своей компании, чтобы они могли осмотреть недавно приобретенный новейший компьютер Digital. Когда руководитель проекта Data General Том Уэст, в прошлом долгое время работавший в Digital, снял крышку с мини-компьютера DEC, он увидел «организационную схему Digital в конструкции продукта».

Структура организации и способы сотрудничества ее групп часто формируются таким образом, чтобы облегчить конструирование основного продукта компании, поэтому в конечном счете причина и следствие могут поменяться местами: структура организации и привычные формы совместной работы всех ее групп будут определять, как проектировать новые продукты.

Возможности и радикально новые технологии

Объясняя причину неудач хороших компаний, иногда выделяют два типа инноваций. Для первых нужны принципиально новые технологические возможности – это так называемые радикальные изменения, для вторых – уже существующие; эти инновации часто называют инкрементными. Идея состоит в том, что соотношение масштаба технологических изменений и возможностей компании будет определять, какие компании добьются успеха после того, как та или иная технология начнет преобладать в отрасли. Сторонники этой точки зрения обнаружили, что зрелые компании обычно удачно совершенствуют то, что уже давно делают хорошо, а новички удачнее применяют радикально новые технологии – часто потому, что «импортируют» технологии из других отраслей, где они же раньше и разрабатывали их.

В частности, Кларк указывает, что при разработке продукта, например автомобиля, компании создают технологические возможности на основе иерархии и опыта. Принятые организацией в прошлом решения о том, какие технологические проблемы она будет решать, а каких избегать, определяют характер накопленных ею знаний и опыта. Когда для разработки продукта или процесса нужны совсем иные знания, чем есть у компании, она вполне может потерпеть неудачу. Гипотезу Кларка подтверждают Ташман, Андерсон и их соавторы. Они заметили, что компании проигрывали новичкам, когда из-за технологических изменений ранее приобретенная квалификация обесценивалась, и достигали успеха, когда ее значение вновь возрастало.

Без сомнения, выявленные этими исследователями факторы сказываются на судьбе компаний при появлении новых технологий. Однако в индустрии жестких дисков есть аномалии, которые невозможно объяснить существующими теориями. Лидеры отрасли первыми осваивали поддерживающие технологии любого рода, в том числе инновации на уровне архитектуры и компонентов, из-за которых весь прежний опыт оказывался ненужным, а огромные инвестиции в навыки и ресурсы обесценивались. Но они же спотыкались на таких технологически простых, но «подрывных» изменениях, как 8-дюймовые диски.

На самом деле, в индустрии жестких дисков понятие «радикальные инновации» применительно к зрелым компаниям-лидерам имеет совсем другой смысл. Как мы видели, характер технологий (компоненты или архитектура, инкрементные или радикальные), степень риска и его временные рамки почти не изменяли расстановку сил между лидерами и последователями. Скорее, если потребителям ведущих компаний инновация была необходима, то эти компании находили средства и ресурсы для ее разработки. Напротив, если потребители не нуждались в инновации, то такие компании не могли выпустить на рынок даже технологически простые инновации.

Сети создания стоимости и новая точка зрения на причину неудач

Так что же тогда объясняет успехи и неудачи новых и зрелых компаний? Последующее обсуждение на примере истории индустрии жестких дисков позволяет по-новому увидеть связь между успехом или неудачей и изменениями в технологиях и структуре рынка. Центральное место в дальнейшем обсуждении занимает концепция сети создания стоимости – контекста, в рамках которого компания выявляет нужды потребителей, реагирует на них, решает стоящие перед ней задачи, приобретает сырье, отвечает на действия конкурентов и стремится к прибылям. В рамках сети создания стоимости принятая каждой компанией стратегия конкуренции и особенно выбор рынков определяют, как компании оценят экономическую привлекательность новой технологии. От этого же зависит, какие выгоды компании ожидают получить от развития поддерживающих или «подрывных» инноваций. В устоявшихся компаниях эти ожидания направляют распределение ресурсов в сторону поддерживающих, а не «подрывных» инноваций. Эта закономерность распределения ресурсов объясняет устойчивое лидерство зрелых компаний в поддерживающих технологиях и их более чем скромные результаты в «подрывных».

Сети создания стоимости отражают архитектуру продуктов

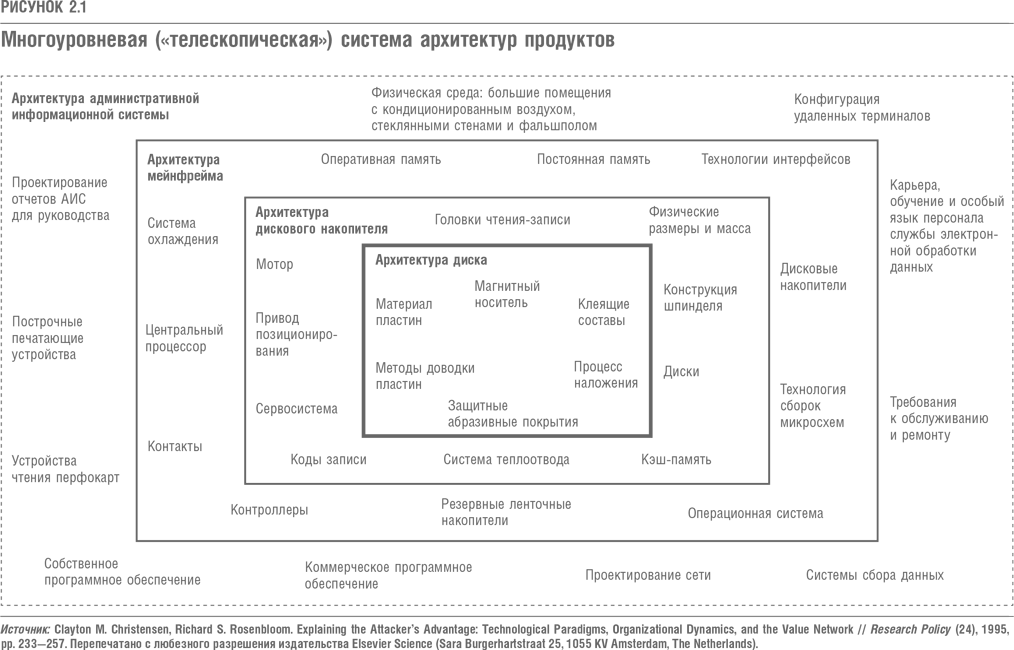

Компании попадают в сети создания стоимости потому, что их продукты обычно встраиваются (или иерархически включаются) в качестве компонентов в другие продукты, а в конечном счете – в законченные, готовые к использованию системы. Рассмотрим «антикварную» административную информационную систему (АИС) крупной организации, выполненную в стиле 1980-х годов. Как показано на рис. 2.1, архитектура АИС связывает множество самых разных компонентов: компьютер-мейнфрейм, периферийные устройства, например построчные печатающие устройства и ленточные и дисковые накопители, программное обеспечение, большой зал с кондиционированным воздухом и проложенными под фальшполом кабелями, и т. д. На следующем уровне мейнфрейм сам представляет собой систему сложной архитектуры с такими компонентами, как центральный процессор, многокристальные сборки и печатные платы, схемы оперативной памяти, контакты, контроллеры и дисковые накопители. Спускаясь ниже, мы увидим, что и дисковый накопитель – система из многих компонентов: мотора, привода позиционирования, шпинделя, дисков, головок и контроллера. Как систему можно рассматривать и сам жесткий диск – он состоит из алюминиевой пластины, магнитного материала, связывающих веществ, абразивных материалов, смазок и покрытий.

Все товары и услуги, составляющие такую систему, могут производиться единой широко интегрированной компанией вроде AT&T или IBM, но тем не менее большинство из них продается на рынках, особенно на более зрелых. Это означает, что, хотя схема на рис. 2.1 отражает многоуровневую физическую архитектуру системы продуктов, она также предполагает существование многоуровневой сети производителей и рынков, которая обеспечивает изготовление компонентов на каждом уровне и их продажу сборщикам на следующем более высоком уровне системы. Например, компании, которые проектируют и собирают дисковые накопители, скажем Quantum и Maxtor, приобретают головки чтения-записи у компаний, специализирующихся на производстве этих головок; диски покупаются в других компаниях, а моторы, приводы позиционирования и интегральные схемы – в третьих. На более высоком уровне компании, которые проектируют и собирают компьютеры, могут приобретать интегральные схемы, контакты, дисковые накопители, корпуса и блоки питания у компаний, которые производят эти конкретные продукты. Такая многоуровневая коммерческая система и представляет собой сеть создания стоимости.

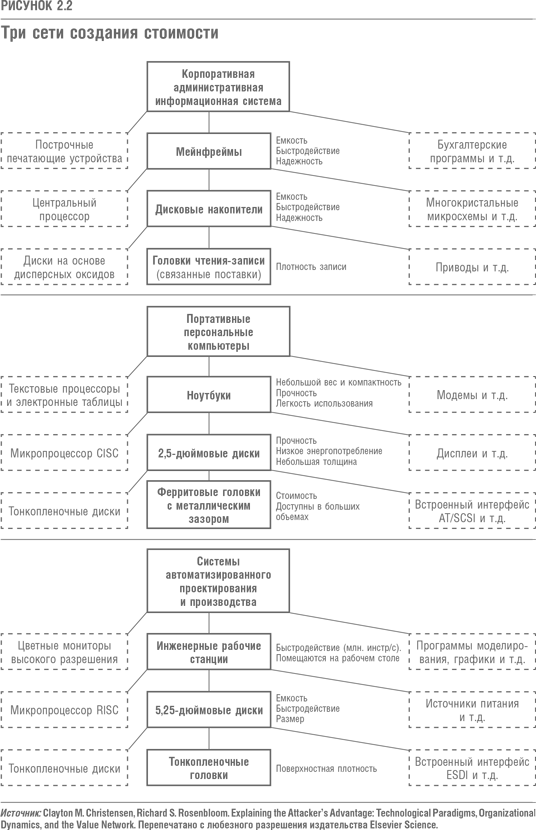

Схема на рис. 2.2 изображает три сети создания стоимости для компьютерных приложений. При чтении сверху вниз – это административная информационная система корпорации, продукты для портативных персональных компьютеров и системы автоматизированного проектирования. Эти диаграммы лишь иллюстрируют идеи ограниченности сетей и возможные различия между ними, но не претендуют на полноту представления структуры.

Меры создания стоимости

В разных сетях стоимость измеряется по-разному. В действительности уникальная очередность важности технических характеристик продуктов отчасти определяет границы сети создания стоимости. Например, на рис. 2.2 (справа от центрального столбца) видно, что в каждой сети создания стоимости своя очередность важности параметров даже для одного и того же продукта. В верхней сети для жестких дисков важны емкость, скорость и надежность, а в сети создания стоимости портативных компьютеров – прочность, низкое энергопотребление и небольшой размер. Следовательно, разные сети создания стоимости, в каждой из которых ценность продукта определяется по-разному, могут параллельно существовать в рамках одной отрасли.

Хотя многие компоненты в разных системах, готовых к использованию, могут относиться к одним и тем же категориям (например, во всех сетях на рис. 2.2 есть головки чтения-записи, дисковые накопители, схемы оперативной памяти, принтеры, программное обеспечение и т. д.), характер компонентов может существенно различаться. Как правило, с каждым прямоугольником на диаграмме сети связана группа конкурирующих компаний (каждая со свой цепочкой ценностей), а компании – поставщики продуктов и услуг для каждой сети часто различаются (как видно на рис. 2.2 из списка компаний слева от центрального столбца).

По мере приобретения опыта работы в рамках конкретной сети компании, как правило, развивают возможности, организационные структуры и культуру, соответствующие специфическим требованиям своей сети создания стоимости. Объемы производства, скорость перехода от разработки к массовому производству, длительность цикла разработки продуктов, представления организации о потребителях и их нуждах могут быть очень разными в разных сетях создания стоимости.

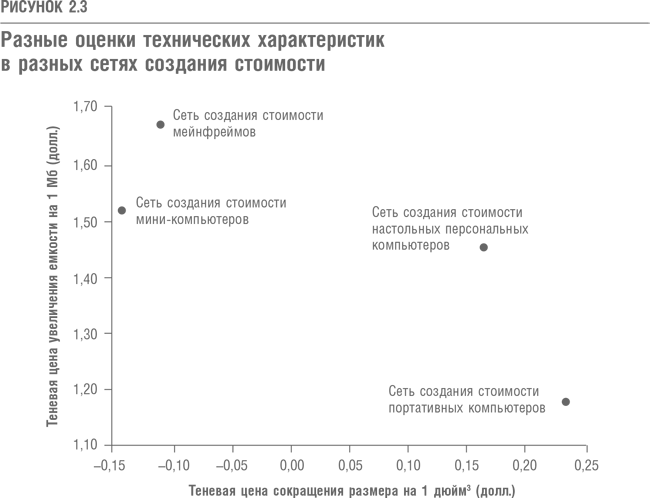

Имея данные о ценах, особенностях и технических характеристиках тысяч моделей жестких дисков, продававшихся в 1976–1989 гг., мы можем с помощью метода гедонистического регрессионного анализа выяснить, как рынки оценивали конкретные параметры и как их ценность изменялась со временем. В сущности, гедонистический регрессионный анализ представляет общую стоимость продукта как сумму отдельных – так называемых теневых – цен (они могут быть как положительными, так и отрицательными), которые рынок назначает за каждую техническую характеристику продукта. Представленные на рис. 2.3, некоторые результаты этого анализа показывают, как разные сети создания стоимости могут совершенно по-разному оценивать один и тот же показатель. Потребители в сети создания стоимости мейнфреймов в 1988 г. в среднем были готовы платить 1,65 долл. за дополнительный мегабайт емкости, а в сетях создания стоимости миникомпьютеров, настольных и портативных компьютеров теневая цена увеличения емкости на 1 Мб уменьшалась до 1,50, 1,45 и 1,17 долл. соответственно. Напротив, рынки портативных и настольных компьютеров в 1988 г. готовы были платить высокую цену за сокращение размера диска на один кубический дюйм, тогда как потребители в других сетях создания стоимости не придавали этому параметру вообще никакого значения.

Структура затрат и сети создания стоимости

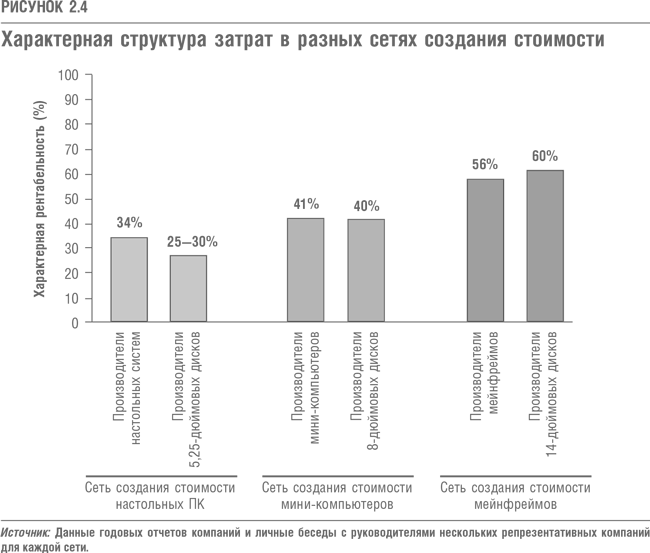

Определение сети создания стоимости не ограничивается только характеристиками физического продукта. Например, конкуренция в рамках сети создания стоимости мейнфреймов, представленная на рис. 2.2, подразумевает определенную структуру затрат. Значительные расходы связаны с исследованиями, конструированием и разработкой. Накладные производственные расходы высоки (по сравнению с прямыми) из-за небольших объемов выпуска продуктов и их индивидуальных конфигураций. Продажа непосредственно конечным пользователям требует значительных затрат на службу продаж, а сеть обслуживания на месте, необходимая для поддержки сложных систем, влечет существенные постоянные затраты. Все эти расходы неизбежны при создании продуктов и услуг, необходимых потребителям в этой сети создания стоимости. По этой причине производители мейнфреймов (и производители продаваемых им 14-дюймовых жестких дисков) традиционно должны были получать 50–60 % прибыли для покрытия накладных расходов, присущих сети создания стоимости, в которой они конкурировали.

В то же время конкуренция в сети создания стоимости портативных компьютеров предполагает иную структуру затрат. Здесь расходы производителей компьютеров на исследования технологий компонентов невелики – они предпочитают строить свои машины на основе испытанных технологий и из компонентов, приобретаемых у поставщиков. Производство – это сборка миллионов стандартных продуктов в регионах с низкой стоимостью рабочей силы. Большинство продаж осуществляется через розничные сети национального масштаба или по почтовым заказам. В результате компании в этой сети создания стоимости могут получать прибыль при средней рентабельности 15–20 %. Таким образом, сеть создания стоимости характеризуется не только определенным порядком ценности технических характеристик продуктов для потребителей, но и конкретной структурой затрат, необходимой для предоставления ценных продуктов и услуг.

Уникальность структуры затрат для каждой сети создания стоимости иллюстрирует схема на рис. 2.4. У производителей 14-дюймовых дисков и мейнфреймов примерно одинаковый уровень рентабельности: около 60 % и 56 % соответственно. Точно так же совпадали рентабельность производителей 8-дюймовых дисков и мини-компьютеров – около 40 %, а типичная рентабельность сети создания стоимости настольных систем – 25 % – была характерна как для производителей компьютеров, так и для поставщиков жестких дисков для них.

Структура затрат, присущая каждой сети создания стоимости, во многом определяет, какие инновации компания будет считать прибыльными. По существу, инновации, которые ценятся в сети создания стоимости компании или в сети с более высокой рентабельностью, будут восприниматься как прибыльные. С другой стороны, если особенности технологий делают их привлекательными только в сетях с более низкой рентабельностью, то они не будут считаться прибыльными и, скорее всего, не заинтересуют руководство и не получат ресурсы. (Влияние структуры затрат каждой сети создания стоимости на судьбу зрелых компаний мы более полно исследуем в четвертой главе.)

Короче говоря, привлекательность технологических возможностей и сложность их эксплуатации для производителя определяются кроме всего прочего и положением компании в соответствующей сети создания стоимости. Как мы увидим, явная сила устоявшихся компаний в поддерживающих инновациях и их слабость в «подрывных», так же, как прямо противоположные сильные и слабые стороны молодых компаний, – следствие не разных технологических или организационных возможностей признанных и новых компаний, а их присутствие в разных сетях создания стоимости отрасли.

S-кривые технологий и сети создания стоимости

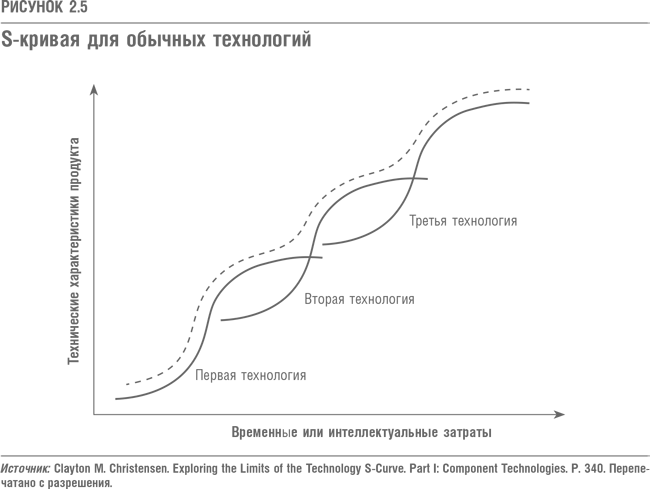

Концепция S-кривых технологий предполагает, что величина улучшения технических характеристик продукта за данный период времени или благодаря данному объему интеллектуальных затрат обычно изменяется по мере «взросления» технологий. Согласно теории на ранних этапах развития технологии качество продуктов улучшается относительно медленно. По мере развития технологии темпы технологического совершенствования нарастают. Однако на этапах зрелости технология будет асимптотически приближаться к естественному или физическому пределу и для дальнейших улучшений нужны будут все большие интеллектуальные и временные затраты. Эту закономерность иллюстрирует график на рис. 2.5.

Многие исследователи утверждали, что суть стратегического управления технологиями состоит в том, чтобы определить, когда точка перегиба на S-кривой технологии уже пройдена, а затем выявить и разработать технологии следующего поколения, которые поднимаются снизу и в конечном счете заменяют нынешнюю. Таким образом, самое главное – вовремя сменить технологию в точке пересечения S-кривых старой и новой технологий (как показывает пунктирная кривая на рис. 2.5). Неспособностью предвидеть угрозу зарождающихся новых технологий и вовремя переключиться на них часто объясняют неудачи зрелых компаний, и в этом же видят источник преимуществ для молодых или атакующих.

Как соотносятся друг с другом концепции S-кривых и сетей создания стоимости? Типичная схема с пересекающимися S-кривыми, представленная на рис. 2.5, иллюстрирует поддерживающие технологические изменения в рамках одной сети создания стоимости, причем вертикальная ось соответствует единой мере качества продуктов (или упорядоченному по важности набору параметров). Обратите внимание на сходство двух схем – на рис. 2.5 и рис. 1.4, на которой показано, как поддерживающие технологии записывающих головок изменяют плотность записи. Постепенное совершенствование в рамках каждой технологии обеспечивает движение вверх по соответствующей индивидуальной кривой, а переход к новым технологиям головок сопровождался более радикальными скачками. Вспомните, что в истории технологических инноваций в индустрии жестких дисков ни одна молодая компания ни разу не стала лидером отрасли и не заняла жизнеспособные позиции на рынке благодаря поддерживающей инновации. В каждом случае именно компании, лидировавшие в применении старых технологий, предвидели будущее замедление прогресса нынешней технологии и первыми разрабатывали и внедряли новую технологию, которая поддерживала общую динамику прогресса. Эти компании часто шли на большие финансовые риски, начиная разрабатывать новые технологии за десятилетие до их коммерческого применения и даже раньше и вкладывая в них большие ресурсы. И тем не менее менеджерам зрелых компаний всегда удавалось ловко пройти вверх по направлению пунктирной линии на рис. 2.5.

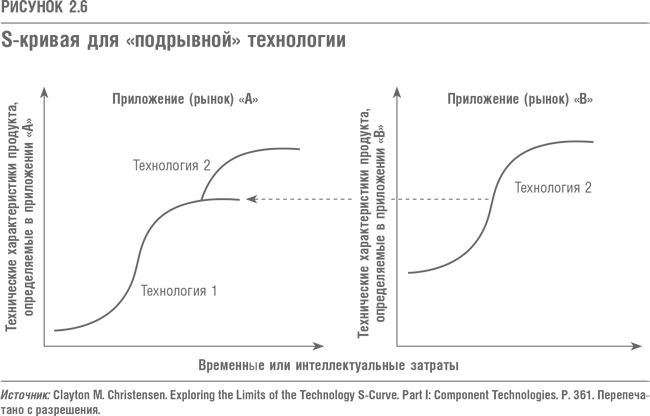

В то же время «подрывную» технологию нельзя представить на схеме, подобной приведенной на рис. 2.5, поскольку для «подрывных» инноваций по вертикальной оси должны быть другие показатели – не те, что важны в устоявшейся сети создания стоимости. «Подрывные» технологии начинают свою коммерческую жизнь в развивающихся сетях создания стоимости и лишь затем вторгаются в устоявшиеся, поэтому их схема S-кривых будет иной (см. схему на рис. 2.6). «Подрывные» технологии появляются и развиваются по собственным траекториям в своих сетях создания стоимости. Если – и когда, – развиваясь, «подрывные» технологии совершенствуются до такой степени, что начинают соответствовать требованиям другой сети создания стоимости, то они могут атаковать ее, с ошеломляющей скоростью вытесняя устоявшуюся технологию и устоявшиеся компании, которые ее применяют.

Схемы на рис. 2.5 и 2.6 ясно иллюстрируют дилемму инноватора, приводящую лидеров к краху. В индустрии жестких дисков (и в других отраслях, которые мы еще рассмотрим) такие рецепты, как увеличение инвестиций в исследования и разработки, расширение временнóго горизонта инвестиций и планирования, поиск, прогнозирование и картирование технологий, а также создание исследовательских консорциумов и совместных предприятий, годятся для поддерживающих инноваций, идеальный график которых представлен на рис. 2.5. В самом деле, имеющиеся в нашем распоряжении данные указывают, что лучшие зрелые компании часто следовали этим рецептам и (при хорошем управлении) успешно работали с поддерживающими технологиями. Однако они бессмысленны в ситуации, отраженной на рис. 2.6, поскольку в «подрывных» технологиях скрыты угрозы принципиально другой природы.

Управленческие решения и «подрывные» технологические изменения

Конкуренция внутри сетей создания стоимости, в которых действует компания, во многом определяет, каким способом она может зарабатывать деньги, какие запросы потребителей должны удовлетворять продукты и услуги компании и сколько потребители могут за это заплатить. Конкуренция и потребительский спрос в сети создания стоимости в значительной степени формируют структуру затрат компании, определяют ее размеры, необходимые для сохранения конкурентоспособности, и темпы роста. Таким образом, управленческие решения, вполне разумные для компаний вне сети создания стоимости, могут оказаться совершенно бессмысленными внутри нее, и наоборот.

В первой главе мы видели, что все зрелые компании достигали успехов в поддерживающих инновациях, но терпели крах в «подрывных». Это поразительное постоянство объясняется тем, что компании руководствовались разумными управленческими решениями. Хорошие менеджеры действуют разумно, а то, какие действия разумны, определяет прежде всего их сеть создания стоимости.

Закономерности процесса принятия решений, кратко представленные ниже в виде шести шагов, я выявил, проведя интервью с более чем 80 менеджерами, которые играли ключевую роль в ведущих компаниях индустрии жестких дисков (как устоявшихся, так и начинающих) при появлении «подрывных» технологий. На основе опроса я старался – предельно точно и с самых разных точек зрения – выявить силы, которые в этих компаниях оказывали влияние на процесс принятия решений о разработке и коммерциализации технологий, имевших или не имевших ценность в той сети создания стоимости, в которой тогда действовала компания. Полученные мною данные однозначно показывали, что при «подрывных» изменениях устоявшиеся компании вполне могли развивать новые технологии: инженеры часто разрабатывали образцы новых дисков задолго до того, как представить плоды своего труда на суд руководства. Проблемы начинались позже: «подрывные» проекты тормозились, когда дело доходило до распределения дефицитных ресурсов между конкурирующими проектами (например, распределения ресурсов между двумя сетями создания стоимости, показанными на рис. 2.6. Поддерживающие проекты, которые удовлетворяли нужды самых мощных потребителей (новые волны технологий в рамках сети создания стоимости, изображенной на рис. 2.5), почти всегда отнимали ресурсы у «подрывных» технологий с их небольшими рынками и пока еще непонятными запросами потребителей.

Эта характерная схема решений кратко рассматривается на следующих страницах. В качестве иллюстрации каждого шага схемы подробно описывается типичный случай – история попыток компании Seagate Technology, ведущего производителя 5,25-дюймовых дисков, создать рынок для «подрывных» 3,5-дюймовых дисков.

Шаг первый: «подрывные» технологии сначала разрабатываются в зрелых компаниях

Хотя «подрывные» технологии первыми выводили на рынок молодые компании, часто разрабатывали их на свой страх и риск инженеры компаний зрелых. Обычно в результате этих разработок, редко инициированных высшим руководством, появлялись продукты новаторской архитектуры, но состояли они почти всегда из готовых компонентов. Так, инженеры Seagate Technology, основного производителя 5,25-дюймовых дисков, в 1985 г. вторыми в отрасли создали работающие образцы 3,5-дюймовых дисков. Только сделав около 80 опытных моделей, они подали высшему руководству заявку на проект. То же самое произошло ранее в компаниях Control Data и Memorex, ведущих производителях 14-дюймовых дисков: инженеры спроектировали опытные модели 8-дюймовых дисков почти за два года до появления этих продуктов на рынке.

Шаг второй: служба маркетинга изучает мнение основных потребителей

После этого инженеры представили свои образцы в отдел маркетинга – они хотели знать, существует ли рынок для более маленьких, менее дорогих и пока менее качественных дисков. Служба маркетинга в соответствии с обычной процедурой проверки рыночной привлекательности новых дисков показала их ведущим потребителям существующей линии продуктов и попросила их высказать свое мнение. Таким образом маркетологи Seagate предложили оценить новые 3,5-дюймовые диски IBM и другим производителям настольных персональных компьютеров класса XT и AT, хотя их емкость была гораздо меньше, чем нужно было этому основному рынку настольных систем.

Поэтому не удивительно, что IBM не проявила интереса к «подрывным» 3,5-дюймовым дискам Seagate. Инженеры и маркетологи IBM искали диски емкостью 40 и 60 Мб, а в их компьютере уже был отсек для 5,25-дюймовых дисков; им нужны были новые диски, с помощью которых можно было бы и дальше совершенствовать свои компьютеры. Увидев прохладную реакцию потребителей, маркетологи Seagate сделали пессимистические выводы об объемах будущих продаж. Кроме того, 3,5-дюймовые диски были проще, чем 5,25-дюймовые, уступали им качеством и обещали меньшую прибыль, чем 5,25-дюймовые диски, поэтому финансовые аналитики Seagate согласились с коллегами из службы маркетинга о бесперспективности «подрывного» проекта. Учитывая эти выводы, топ-менеджеры не поддержали проект. А именно в это время 3,5-дюймовые диски уже завоевывали прочные позиции на рынке портативных компьютеров.

Это было трудное решение, и принималось оно в очень сложной обстановке. Маркетологи отстаивали другие проекты и предлагали использовать те же ресурсы для разработки новых продуктов, по их мнению, жизненно необходимых для того, чтобы удержать основных потребителей и выйти на заданные показатели прибыльного роста. «Нам нужна была новая модель, – вспоминает бывший менеджер Seagate, – что-то вроде следующей ST412 [очень успешный продукт, продажи которого на рынке настольных систем приносили 300 млн. долл. и который приближался к концу своего жизненного цикла]. По нашим прогнозам, на 3,5-дюймовых дисках мы не могли заработать больше 50 млн. долл., поскольку рынок лэптопов только зарождался и 3,5-дюймовые диски еще никому не были нужны».

Менеджеры Seagate приняли однозначное решение: не заниматься «подрывной» технологией. В других случаях менеджеры поддерживали выделение ресурсов на «подрывной» проект, однако на деле, ежедневно принимая решения о фактическом распределении времени и денег, инженеры и маркетологи – во имя интересов компании – сознательно или бессознательно оставляли «подрывной» проект без ресурсов, необходимых, чтобы вовремя его запустить.

Когда инженерам Control Data (ведущего производителя 14-дюймовых дисков) было официально поручено разработать первые 8-дюймовые диски CDC, потребителям компании нужно было в среднем 300 Мб на компьютер, тогда как первые 8-дюймовые CDC предлагали меньше 60 Мб. У этого проекта был низкий приоритет, и выделенных ему сотрудников постоянно отвлекали для работы с 14-дюймовыми дисками, нужными основным по-требителям. Похожим образом складывалась судьба проектов 5,25-дюймовых дисков в компаниях Quantum и Micropolis, которые тоже опоздали с ними.

Шаг третий: зрелые компании наращивают темпы поддерживающего развития технологий

Учитывая нужды основных потребителей, маркетологи отдавали предпочтение альтернативным поддерживающим проектам, например совершенствование головок или разработку новых кодов записи. Эти проекты давали потребителям то, чего они хотели, и были ориентированы на крупные рынки, обеспечивавшие необходимый уровень продаж и прибыльный рост. Часто инвестиции в поддерживающие проекты оказывались больше, чем в «подрывные», однако они казались гораздо менее рискованными: на этом рынке существовали реальные потребители, и их нужды были известны.

Так, решение Seagate не заниматься 3,5-дюймовым диском в 1985–1986 гг. представляется абсолютно разумным. В 1987 г. у 3,5-дюймовых дисков, по ее прогнозам, мог быть совсем небольшой рынок. Какую прибыль он принесет, никто не знал, однако руководители производственных подразделений предсказывали, что стоимость 3,5-дюймовых дисков в расчете на 1 Мб будет гораздо выше, чем 5,25-дюймовых. Совсем иной была картина на рынке 5,25-дюймовых дисков. По прогнозам, к 1987 г. Seagate могла продать этих дисков емкостью 60–100 Мб на 500 млн. долл. Прибыль компаний, работавших на этом рынке, достигала 35–40 %, а прибыль Seagate на массовом рынке дисков емкостью 20 Мб – 25–30 %. Seagate просто не было смысла тратить ресурсы на 3,5-дюймовые диски, тем более что тогда активно рассматривались предложения о переходе в верхние секторы рынка с линией дисков ST251.

После того как руководители Seagate закрыли разработку 3,5-дюймовых дисков, компания начала гораздо быстрее выпускать новые 5,25-дюймовые модели. В 1985, 1986 и 1987 гг. число выпущенных за год новых моделей относительно общего числа моделей на рынке за предыдущий год достигало 57, 78 и 115 % соответственно. Кроме того, за этот же период Seagate освоила и внедрила такие сложные технологии, как тонкопленочные диски, соленоидные приводы, коды RLL и встроенные интерфейсы SCSI. Очевидно, что все это делалось ради победы над конкурентами с их очень похожими усовершенствованиями, а не ради подготовки к атаке компаний-новичков.

Шаг четвертый: создаются новые компании, и они находят рынки для «подрывных» технологий

Для применения «подрывной» архитектуры продуктов были созданы новые компании. Обычно в них работали инженеры, которые ушли из крупных компаний, потому что не могли там реализовать себя. Ведущего производителя 3,5-дюймовых дисков компанию Conner Peripherals основали сотрудники Seagate и Miniscribe – крупнейших производителей 5,25-дюймовых дисков. Основатели Micropolis, производителя 8-дюймовых дисков, пришли из компании Pertec, выпускавшей 14-дюймовые диски, а Shugart и Quantum – из Memorex.

Но попытки новичков привлечь к «подрывной» архитектуре крупных производителей компьютеров оказались столь же безуспешными, как и у их бывших работодателей. Следовательно, они должны были найти новых потребителей. В результате этого поиска, многочисленных проб и ошибок появились такие приложения, как мини-компьютер, настольный персональный компьютер и лэптоп. Сейчас эти рынки для жестких дисков кажутся очевидными, но в то время это было совсем не так. Micropolis была основана еще до того, как появился рынок устанавливаемых рядом с рабочим столом мини-компьютеров и текстовых процессоров, на котором продавались ее продукты. Seagate возникла, когда персональные компьютеры были простыми игрушками для любителей – за два года до того, как IBM выпустила свой персональный компьютер. А Conner Peripherals начала работать, прежде чем Compaq оценила потенциальный объем рынка портативных компьютеров. Основатели этих компаний продавали свои продукты без четкой маркетинговой стратегии – в сущности, любому, кто соглашался их купить. Приложения для этих продуктов, ставшие в конечном счете основными, были найдены постепенно, методом проб и ошибок.

Шаг пятый: новички продвигаются в верхние секторы рынка

Создав «оперативный плацдарм» на новых рынках, молодые компании осознали, что, внедряя поддерживающие улучшения в новых технологиях компонентов, они могут увеличивать емкость своих дисков быстрее, чем нужно этим рынкам. Они совершенствовали свои продукты с невероятной скоростью (до 50 % в год) и при этом пристально следили за происходившим на больших устоявшихся компьютерных рынках.

Когда устоявшиеся компании смотрели на нижние секторы рынка, а новички – на верхние, они делали прямо противоположные выводы. Если устоявшиеся компании видели ничем не прельщавшую их картину – небольшие прибыли и маленький объем развивающихся рынков более простых дисков, то новичкам казались крайне привлекательными возможные объемы и прибыли на рынках мощных высококачественных систем. Потребители на этих устоявшихся рынках в конце концов с энтузиазмом приняли отвергнутые ранее новые технологии, потому что новые диски небольшого размера и простой архитектуры, когда их качество стало приемлемым, оказались дешевле, быстрее и надежнее по сравнению со старыми. Таким образом Seagate, начав с рынка настольных персональных компьютеров, затем вторглась на рынки жестких дисков для мини-компьютеров, инженерных рабочих станций и мейнфреймов и заняла там основные позиции. В свою очередь, Seagate была вытеснена с рынка дисков для настольных персональных компьютеров компаниями Conner и Quantum, первыми выпустившими 3,5-дюймовые диски.

Шаг шестой: зрелые компании слишком поздно переходят к новым технологиям и не могут удержать своих потребителей

Когда более компактные модели стали появляться на устоявшихся рынках, компании, которые всегда контролировали эти рынки, сняли свои образцы с полок (см. шаг третий) и запустили их в производство, стремясь удержать своих потребителей. Конечно, к этому времени новая архитектура уже утратила «подрывной» характер и новые маленькие диски по качеству могли равноправно конкурировать с более крупными на устоявшихся рынках. Некоторые зрелые компании устояли на рынке, начав, хотя и с опозданием, выпускать диски новой архитектуры, однако многие поняли, что новички уже слишком обогнали их в стоимости производства и опыте проектирования, и в конечном счете ушли с этого рынка. Новички атаковали рынок с нижних секторов, и их структура затрат была рассчитана на достижение прибыльности при более низком уровне рентабельности. Поэтому они могли устанавливать прибыльную цену на свои продукты, а оборонявшиеся зрелые компании несли крупные потери в жестокой ценовой войне.

Для тех из них, кто успешно выпустил диски новой архитектуры, единственной наградой оказалось выживание. Они так и не завоевали значительную долю на новом рынке, а продажи старых дисков существующим потребителям практически сошли на нет. Так, по состоянию на 1991 г. производители портативных компьютеров и лэптопов почти не покупали 3,5-дюймовые диски Seagate. Среди потребителей ее дисков остались производители настольных компьютеров, а многие 3,5-дюймовые диски по-прежнему поставлялись с рамками, чтобы их можно было устанавливать в компьютерах класса XT и AT, рассчитанных на 5,25-дюймовые диски.

Корпорация Control Data, лидировавшая на рынке 14-дюймовых дисков, не получила и 1 % на рынке мини-компьютеров. Она выпустила свои 8-дюймовые диски почти через три года после новичков и в основном продавала их существующим потребителям на рынке мейнфреймов. Так же развивались события в компаниях Miniscribe, Quantum и Micropolis.

Популярный рецепт «будьте ближе к потребителям», по-видимому, не всегда годится. Напротив, можно ожидать, что потребители приведут производителей к поддерживающим инновациям, но не смогут указать правильный путь – или даже укажут неправильный – в случае «подрывных» технологических изменений.

Флэш-память и сети создания стоимости

Предсказательная мощь концепции сетей создания стоимости в настоящее время проходит проверку благодаря появлению флэш-памяти – твердотельной полупроводниковой технологии памяти, использующей для хранения данных кремниевые микросхемы. Флэш-память отличается от обычной динамической оперативной памяти (DRAM) тем, что микросхема сохраняет данные даже при отключенном электропитании. Флэш-память – «подрывная» технология. Микросхемы флэш-памяти потребляют менее 5 % энергии по сравнению с диском эквивалентной емкости, а поскольку в ней нет движущихся частей, они гораздо прочнее дисков. Конечно, у флэш-памяти есть недостатки. В зависимости от объема ее стоимость в расчете на 1 Мб может превышать стоимость дисковой памяти в 5–50 раз. Кроме того, микросхемы флэш-памяти не так надежны при записи: они допускают (без износа) лишь несколько сотен тысяч операций перезаписи, тогда как диски – миллионы.

Первоначально флэш-память оценили рынки, весьма далекие от компьютеров. Ее применяли в сотовых телефонах, устройствах контроля сердечной деятельности, модемах и промышленных роботах, где микросхемы флэш-памяти находились в отдельных корпусах (на языке отрасли – гнездовая флэш-память). Жесткие диски были слишком громоздкими, слишком хрупкими и потребляли слишком много энергии, поэтому не годились для этих рынков. С 1987 г. по 1994-й приложения гнездовой флэш-памяти принесли отрасли 1,3 млрд. долл.

В начале 1990-х годов производители флэш-памяти создали новый формат продукта – флэш-карту. В этих устройствах величиной с кредитную карточку устанавливалось несколько микросхем флэш-памяти, связанных и управляемых схемами контроллера. Для управления микросхемами флэш-карты применялись те же схемы управления SCSI (Small Computer Standard Interface, аббревиатуру впервые применила Apple), что и для жестких дисков, так что в принципе флэш-карту можно было бы использовать как диск для массового хранения данных. Объем рынка флэш-карт вырос с 45 млн. долл. в 1993 г. до 80 млн. долл. в 1994-м, а по прогнозам к 1996 г. он должен был достичь 230 млн. долл.

Завоюют ли флэш-карты основные рынки жестких дисков и займут ли место магнитной памяти? Если да, то что случится с производителями жестких дисков? Останутся ли они на верхних позициях своих рынков, поймав эту новую технологическую волну? Или их вытеснят другие компании?

Значение прежних знаний и достижений

В центре предложенной Кларком концепции технологических иерархий (см. примечание 4) – навыки и технологические знания, которые накапливаются в компании по мере того, как ей приходится разрабатывать новые продукты и налаживать новые процессы. Оценивая на основе концепции Кларка или близких ей выводов Ташмана и Андерсона угрозу технологии флэш-памяти для производителей жестких дисков, следует определить, какого уровня квалификации достигли производители дисков в области проектирования интегральных микросхем и конструирования и управления устройствами, включающими несколько таких схем. Исходя из этих теорий мы вправе ожидать, что попытки производителей дисков разработать флэш-продукты завершатся провалом, если они недостаточно компетентны в этих областях, и будут успешными, если обладают глубокими знаниями и опытом.

На поверхностный взгляд флэш-память требует принципиально иных технологий электроники, чем жесткие диски (магнитные материалы и механика). Однако такие компании, как Quantum, Seagate и Western Digital, накопили глубокие знания и опыт в проектировании специализированных интегральных схем, поскольку применяли для своих дисков все более интеллектуальные схемы управления и кэш-памяти. В соответствии с наиболее распространенной практикой индустрии специализированных интегральных микросхем для них микросхемы контроллеров изготавливают внешние независимые производители.

Все сегодняшние основные производители жестких дисков начинали с того, что разрабатывали архитектуру дисков, приобретали компоненты у независимых поставщиков, собирали их на своих заводах или по контракту, а затем продавали. Бизнес на рынке флэш-карт строится так же. Производители флэш-карт проектируют карту и приобретают для нее флэш-микросхемы, проектируют и обеспечивают изготовление схем интерфейса (например, SCSI) для управления взаимодействием устройства с компьютером, осуществляют сборку на собственных предприятиях или по контракту, а затем продвигают их на рынок.

Другими словами, рынок флэш-памяти опирается на важные знания и достижения производителей жестких дисков. И учитывая это, мы делаем вывод, что производителей дисков не постигнет тяжелая неудача, когда они будут выводить флэш-технологии хранения на рынок. Вернее, согласно этой концепции компании с обширным опытом проектирования микросхем – Quantum, Seagate и Western Digital – легко выйдут на рынок флэш-продуктов. Те же компании, которые в прошлом отдавали на аутсорсинг основную часть работ по проектированию микросхем, ждут большие трудности.

Именно так и обстоит дело в настоящее время. Seagate вышла на рынок флэш-памяти в 1993 г., приобретя 25 % акций корпорации SunDisk. Seagate и SunDisk вместе проектировали микросхемы и карты; производила микросхемы Matsushita, а собирала карты корейская Anam. Маркетинг карт Seagate вела сама. Quantum вышла на этот рынок с другим партнером – компанией Silicon Storage Technology, проектировавшей микросхемы, которые затем изготавливались и собирались на стороне.

Концепция организационной структуры

Флэш-память можно отнести к радикальным технологиям по классификации Хендерсон и Кларка. Ее архитектура и базовые технологические принципы – новые по сравнению с жесткими дисками. Концепция организационной структуры прогнозирует, что зрелые компании потерпят неудачу, если не создадут организационно независимые группы для проектирования флэш-продуктов. Действительно, Seagate и Quantum именно так разработали конкурентоспособные продукты.

Концепция S-кривой технологий

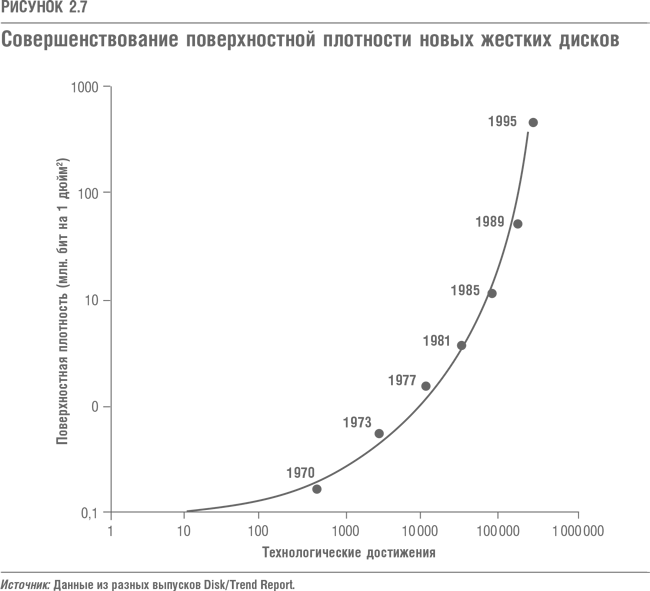

S-кривую технологий часто применяют, когда пытаются прогнозировать вероятность замены прежней технологии возникающей. Самый главный показатель – наклон кривой технологии. Если кривая прошла точку перегиба, так что ее вторая производная отрицательна (скорость совершенствования технологии уменьшается), это значит, что может появиться новая технология, которая вытеснит существующую. График на рис. 2.7 показывает, что S-кривая для магнитной дисковой записи еще не достигла точки перегиба: по состоянию на 1995 г. поверхностная плотность не просто улучшается, но улучшается все быстрее.

Таким образом, на основе концепции S-кривой мы могли бы предсказать, что независимо от того, есть ли у производителей дисков знания, необходимые для разработки флэш-карт, технология флэш-памяти не будет представлять для них угрозы, пока S-кривая магнитной памяти не пройдет точку перегиба и скорость совершенствования плотности не начнет снижаться.

Выводы из концепции сетей создания стоимости

Концепция сетей создания стоимости утверждает, что ни одна из рассмотренных выше теорий не может надежно предсказать успех. В частности, даже когда у зрелых компаний не было необходимых технологических навыков для разработки новой технологии, они находили нужные ресурсы или приобретали их, если этого требовали потребители. Более того, согласно концепции сетей создания стоимости S-кривые технологий могут служить полезным инструментом предсказания только для поддерживающих технологий. «Подрывные» технологии обычно совершенствуются параллельно с устоявшимися – их траектории не пересекаются. Таким образом, при оценке «подрывной» технологии концепция S-кривой неправильно ставит вопрос. В действительности имеет значение, совершенствуется ли «подрывная» технология по траектории, которая в конечном счете пересечется с потребностями рынка.

Концепция сетей создания стоимости утверждает, что хотя такие компании, как Seagate и Quantum, в технологическом отношении способны создать конкурентоспособные продукты флэш-памяти, ответ на вопрос, будут ли они расходовать ресурсы и управленческую энергию в завоевание сильной позиции на рынке этой технологии, зависит от того, будет ли флэш-память с самого начала признана ценной и найдет ли она применение в сетях создания стоимости, где эти компании зарабатывают деньги.

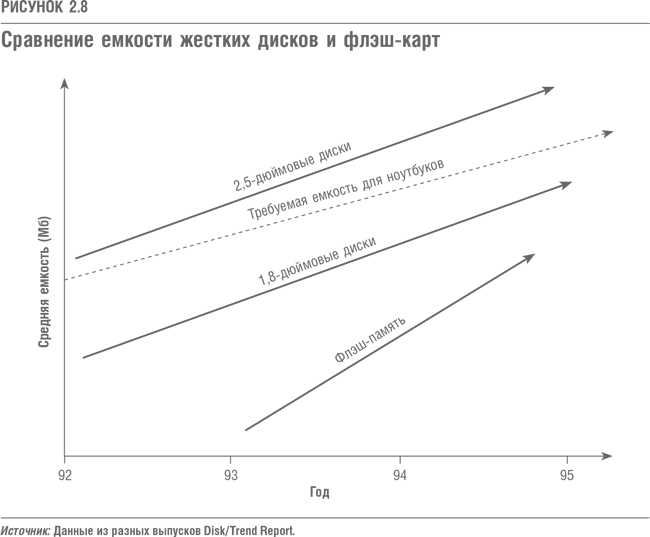

По состоянию на 1996 г. флэш-память может применяться только в сетях создания стоимости, отличающихся от сети создания стоимости типичного производителя жестких дисков. Это иллюстрирует схема на рис. 2.8, где показана средняя емкость флэш-карт, выпущенных в течение каждого года за период 1992–1995 гг., в сравнении с емкостью 2,5– и 1,8-дюймовых жестких дисков и емкостью, требуемой на рынке ноутбуков. Даже с учетом прочности и низкого энергопотребления флэш-карты пока просто не обладают достаточной емкостью, чтобы стать основным устройством массового хранения данных в ноутбуках. А стоимость объема флэш-памяти, необходимого для удовлетворения требований рынка портативных компьютеров низкого класса – около 350 Мб в 1995 г., – пока слишком высока: она в 50 раз превышает стоимость сопоставимого дискового устройства хранения данных. А на рынке настольных систем низкое энергопотребление и прочность флэш-памяти, разумеется, не имеют никакой ценности и не обеспечивают повышения цены. Другими словами, сегодня невозможно использовать флэш-память на рынках, где зарабатывают деньги такие компании, как Quantum и Seagate.

Таким образом, флэш-карты не годятся для рынков, занятых Quantum и Seagate, а это рынок карманных компьютеров, электронных записных книжек, кассовых аппаратов, цифровых камер и т. д., поэтому на основе концепции сетей создания стоимости можно предсказать, что компании вроде Quantum и Seagate вряд ли станут лидерами на рынке флэш-памяти. Дело не в том, что эта технология слишком сложна или эффективной разработке мешает организационная структура компаний – в них за ресурсы будут бороться более крупные проекты, нацеленные на основную сеть создания стоимости жестких дисков, где эти компании в настоящее время и зарабатывают деньги.

В самом деле, директор по маркетингу одной из ведущих компаний – производителей флэш-карт отмечает: «Мы видим, что производители жестких дисков, перешагнув за гигабайт, оказываются не в состоянии сохранить ценовую конкурентоспособность при более низких емкостях. В результате они уходят с рынка дисков емкостью 10–40 Мб и оставляют брешь, в которую могут проникнуть производители флэш-памяти».

Попытки производителей жестких дисков построить бизнес на основе флэш-карт действительно потерпели фиаско. К 1995 г. ни Quantum, ни Seagate не заняли даже 1 % на этом рынке. Обе компании затем пришли к выводу, что возможности на рынке флэш-карт пока невелики, и в том же году убрали свои продукты с рынка. Правда, Seagate сохранила небольшой пакет акций SunDisk (переименованной в SanDisk) – как мы еще увидим, такая стратегия решения проблем «подрывных» технологий часто приносит хорошие плоды.

Выводы из концепции сетей создания стоимости для инноваций

Сети создания стоимости жестко определяют, что могут и что не могут делать работающие в них компании. В заключение этой главы мы приведем пять выводов о природе технологических изменений и проблемах, возникающих у успешных зрелых компаний, которые особенно ясно высвечивает концепция сетей создания стоимости.

1. Контекст, или сеть создания стоимости, в котором компания участвует в конкуренции, оказывает глубокое влияние на ее способность находить и использовать необходимые ресурсы для реализации инновационных проектов и возможность преодолевать при этом технологические и организационные барьеры. Границы сети создания стоимости задаются порядком важности технических характеристик продукта, особым для каждой сети широкой отрасли. Сети создания стоимости также определяются особой структурой затрат, непосредственно связанных с удовлетворением нужд потребителей в сети.

2. Ключевой фактор, определяющий коммерческий успех инновационного проекта, – способность его разработчиков учитывать хорошо изученные потребности известных игроков в сети создания стоимости. Зрелые компании, скорее всего, будут лидировать в своей отрасли по инновациям любого рода (включая архитектуру и компоненты), которые удовлетворяют потребностям их сети создания стоимости – независимо от технологической сущности или трудности инноваций. Это «простые» инновации – их ценность и приложения ясны. Напротив, те же устоявшиеся компании, скорее всего, будут отставать в развитии технологий (даже если технологически задача проста), которые удовлетворяют нужды потребителей только в возникающих сетях создания стоимости. «Подрывные» инновации «сложны», потому что их ценность и приложения не определены в соответствии с критериями, которыми пользуются зрелые компании.

3. Решение устоявшихся компаний игнорировать технологии, не нужные их потребителям, становится фатальным, когда пересекаются две траектории. Первая определяет зависимость требований к качеству от времени в рамках данной сети создания стоимости, а вторая описывает качество, которое компании могут обеспечить в рамках заданной технологической парадигмы. Наклон траектории обеспечиваемого технологией возможного совершенствования качества может сильно отличаться от наклона траектории совершенствования качества, необходимого конечным потребителям в рамках любой заданной сети создания стоимости. Если наклон у этих двух траекторий почти одинаковый, значит, можно ожидать, что технология останется более или менее замкнутой в первоначальной сети создания стоимости. Но если у них разный наклон, то новые технологии, первоначально конкурентоспособные по качеству лишь в возникающих или коммерчески далеких сетях создания стоимости, могут продвигаться в другие сети, предоставляя инноваторам в новых сетях средства для атаки на устоявшиеся сети. Такая атака происходит потому, что из-за технологического прогресса уменьшается значение различий в порядке важности технических характеристик для разных сетей создания стоимости. Например, такие технические характеристики, как размер и масса жесткого диска, имели гораздо большее значение в сети создания стоимости настольных персональных компьютеров, чем в сетях создания стоимости мейнфреймов и мини-компьютеров. Когда прогресс технологии 5,25-дюймовых дисков позволил производителям удовлетворить приоритетные требования к качеству для сетей мейнфреймов и мини-компьютеров (где ценилась общая емкость и высокая скорость), а также для сети настольных систем, границы между сетями создания стоимости перестали служить барьером для входа производителей 5,25-дюймовых дисков.

4. Компании-новички имеют преимущество нападающего в инновациях, которые задают иные (подрывают) уровень, скорость и направление для установившейся траектории технологического прогресса; как правило, это новые архитектуры продуктов, включающие мало по-настоящему новых технологий. Дело в том, что такие технологии не создают никакой стоимости в рамках устоявшейся сети. Зрелые компании могут добиться лидерства в коммерциализации таких технологий единственным путем – войти в сеть создания стоимости, где они будут цениться. Но, как отметил Ричард Тедлоу в своей истории розничной торговли в Америке (там «подрывными» технологиями были супермаркеты и дискаунтеры), «самым страшным барьером на пути зрелых компаний было их нежелание делать это».

5. Хотя «преимущество нападающего» связано с «подрывными» технологиями, само оно состоит в способности новичков легко находить цель для атаки и принимать стратегические решения о ее начале и разработке возникающих рыночных приложений, или сетей создания стоимости. Таким образом, по сути, главное преимущество – это степень гибкости, с которой успешно работающие зрелые компании или новички могут изменять стратегии и структуры затрат, а не технологии.

Эти выводы открывают новые аспекты для анализа технологических инноваций. При появлении «подрывных» технологий компании должны не только обладать соответствующими знаниями, опытом, навыками и организационными структурами для их разработки, но и исследовать сети создания стоимости, которые заинтересовались бы этими инновациями. Самое главное – понять, будут ли показатели инновационного продукта цениться в сети создания стоимости, в которой инноватор уже работает; нужно ли перейти в другие сети или создать новые, чтобы реализовать инновацию; пересекутся ли в конце концов траектории рынка и технологии и сможет ли в будущем пока еще не очень качественная технология полностью удовлетворить нужды потребителей.

Эти соображения справедливы не только по отношению к компаниям, имеющим дело с самыми современными технологиями. В третьей главе они изучаются в контексте другой отрасли – оборудования для земляных работ.

Назад: Глава 1 Почему сильные компании терпят крах? Производство жестких дисков: взгляд изнутри

Дальше: Глава 3 «Подрывные» технологические инновации в производстве механических экскаваторов