Книга: Сначала заплати себе. Превратите ваш бизнес в машину, производящую деньги

Назад: Глава 4 Обеспечение здоровья вашего бизнеса

Дальше: Не паниковать!

(Почти) мгновенная оценка

Независимо от того, является ли ваш бизнес просто не столь прибыльным, как вы хотели бы, чтобы он был, или переживает полную остановку сердца, вы должны быть готовы держать глаза широко открытыми. Чтобы Profit First работал, вам нужно прийти к этому без шор. Теперь пришло время обратиться к сути дела. Хорошо, если у вас есть несколько документов для завершения следующего этапа. Но если у вас нет документов (я перечисляю их на первом шаге ниже) или вы не можете их получить, не волнуйтесь, все в порядке. Мы можем приблизиться к сути и без них.

Profit First – система управления наличностью. Мы ничего не начисляем и не проводим любых других безналичных операций. Это очень просто: вы получили деньги или нет? И вы потратили деньги или нет? Это оно самое. Ничто другое не имеет значения, кроме наличных денег. Поэтому мы сосредоточены исключительно на наличных деньгах. Если вам интересно, как Profit First относится к амортизации или дебиторской задолженности, вы все еще думаете о безналичных деньгах. Мы будем учитывать только фактические денежные транзакции. Деньги. Деньги. Реальные деньги. Точка.

По завершении Мгновенной оценки помните, что у разных бизнесов есть разные настройки. Я позабочусь о том, чтобы вы получили идеальные цифры именно для своего бизнеса, в следующей главе. Сейчас знайте, что в данной главе приведены примерные цифры, которые я извлек из опроса смешанных элитных (очень прибыльных) компаний.

Прежде чем начать Мгновенную оценку, возьмите отчет о прибылях и убытках за ваш последний полный год в бизнесе. Получите налоговые декларации для каждого владельца в бизнесе за этот же налоговый период. Также необходим ваш годовой баланс, сделанный в конце того же года. Ваша бухгалтерская программа (если вы ее используете) поможет легко сформировать эти отчеты – все, кроме ваших налоговых деклараций. Если у вас нет доступа к балансу или вашему отчету о прибылях и убытках, – не страшно; мы все равно сможем приблизиться к оценке.

Если вы не измените способ получения прибыли, вы никогда не будете получать прибыль.

Вы готовы? У вас нет оправданий. Вы должны продолжить это. Приготовьтесь к тому, что на вас выльется ведро ледяной воды в духе Profit First.

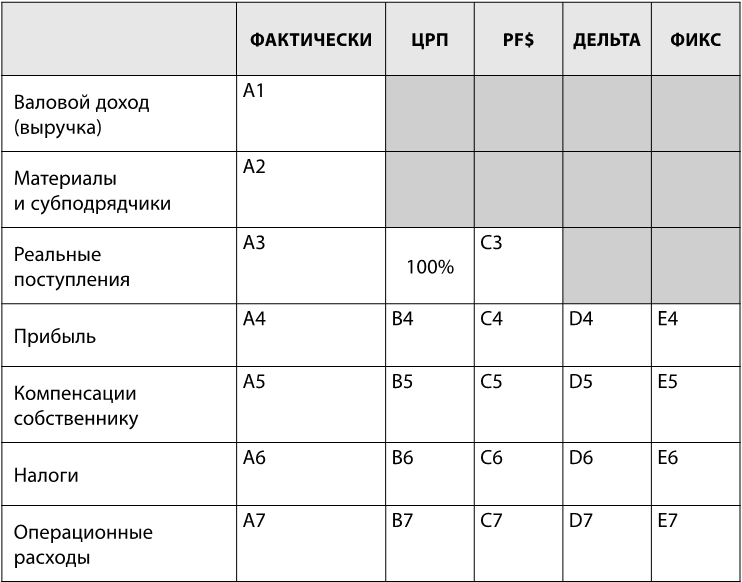

Таблица 1 – это форма Мгновенной оценки прибыли по модели Profit First. Заполните форму прямо сейчас! Вы можете заполнить таблицу прямо в этой книге (а если вы читаете на планшете, ридере или другом устройстве и не хотите менять экран, вы можете загрузить печатную копию из раздела «Ресурсы» на MikeMichalowicz.com). Перейдите в конец книги (Приложение 2) для полностраничной версии формы Мгновенной оценки.

ТАБЛИЦА 1

Форма Мгновенной оценки прибыли по модели Profit First

А1

1. В столбце «Фактически» в ячейку A1 введите свой валовой доход за последние двенадцать полных месяцев. Это ваш общий доход от продаж, и он должен быть в верхней строке (или рядом с ней) в вашем консолидированном отчете о прибылях и убытках. Одними из распространенных заголовков в верхней строке могут быть общий доход, общий объем продаж, выручка, продажи или чистая продажа.

A2

2. Если вы являетесь производителем, розничным торговцем или более чем 25 % ваших продаж получены от перепродажи или сбора запасов, укажите стоимость материалов (без трудозатрат) в течение последних полных двенадцати месяцев в ячейке «Материалы и субподрядчики», A2. Это не, я повторяю, это не то же самое, что и стоимость проданных товаров. Это только для материалов, и только если ваши материалы стоят 25 % или более от ваших продаж.

3. Если субподряд составляет большую часть ваших услуг, поставьте стоимость субподряда за эти двенадцать месяцев в ячейке «Материалы и субподрядчики», A2. (Субподрядчики – это люди, которые работают на вас на проектной основе, но имеют возможность работать автономно и могут работать на других. Вы не платите им заработную плату, вы платите им за проект, комиссию или почасовую ставку, и они сами уплачивают свои налоги, льготы и т. д.). В некоторых случаях у вас будут как материалы, так и расходы на субподрядчиков (например, при строительстве дома). В этом случае плюсуйте сумму этих двух затрат в ячейку A2. Не забывайте размещать здесь только свои материалы и оплату субподрядчиков, но не оплату труда ваших собственных сотрудников.

4. Если у вас сервисная компания и большинство услуг предоставляются вашими сотрудниками (в том числе и вами), введите 0 в ячейку A2.

5. Если ваши расходы на материалы или субподрядчиков составляют менее 25 % от вашего дохода в верхней строке, введите 0 в ячейку A2. (Мы вскоре учтем эти расходы в операционных расходах.)

6. Если вы не уверены в том, что добавить в раздел «Материалы и субподрядчики», поставьте 0. Не размышляйте слишком много. И не используйте эту схему для подгонки данных. Цель здесь состоит лишь в том, чтобы скорректировать доходы вашей компании и представить, что она действительно получает в качестве дохода, если большая часть затрат предназначена на материалы, иные расходные средства или субподрядчиков. Опять же, если вы даже немного сомневаетесь, проставьте 0 в «Материалы и субподрядчики» (ячейка A2). В конечном итоге это лучше послужит вам, сделав вас более критичным по отношению к вашим расходам.

A3

7. Теперь отнимите затраты на материалы и субподрядчиков из вашего валового дохода, чтобы рассчитать ваш реальный доход. Если в разделе «Материалы и субподрядчики» вы поставили 0, просто скопируйте цифры валового дохода в ячейку «Реальный доход» A3.

8. Цель состоит в том, чтобы вы увидели цифры вашего реального дохода. Это реальные деньги, которые получает ваша компания. Для других вещей – субподрядчиков, материальных средств и т. д. – вы можете сделать маржу, но это не основной фактор прибыльности, потому что у вас мало средств контроля над ним. Это может стать настоящим моментом пробуждения для предпринимателей. Агентство недвижимости, которое получает 5 миллионов долларов годового дохода и имеет несколько десятков агентов (субподрядчиков), с комиссионными в размере 4 миллиона долларов, в действительности является бизнесом стоимостью 1 миллион долларов, который управляет агентами по продаже недвижимости, получающими 4 миллиона долларов, а не бизнесом стоимостью 5 миллионов долларов. Штатная компания с доходом 3 миллиона долларов в год, которая оплачивает субподрядчиков, чтобы работать, и платит им 2,5 миллиона долларов, в действительности получает 500 тысяч долларов. Архитектурная фирма, которая зарабатывает 2 миллиона долларов, с собственным персоналом, который практически выполняет всю работу, имеет реальный доход в размере 2 миллиона долларов в год. Цифры реального дохода – простой и быстрый способ сравнить все компании на равной основе.

Реальный доход отличается от общей прибыли, так как реальный доход – это ваш валовой доход за вычетом материалов и оплаты субподрядчиков, используемых для создания и предоставления услуги или продукта. С другой стороны, общая прибыль – это учетный термин, рассчитанный как валовой доход минус оплата материала, субподрядчиков и времени, затраченного вашим персоналом на создание продукта или предоставление услуги. Это тонкая разница, но критически важная. Валовая прибыль включает часть времени ваших сотрудников и ваше время. Но важно то, что вы обычно платите своим сотрудникам за затраченное время независимо от того, хорошо или плохо в этот день шли продажи. Вы, вероятно, заплатите им одинаковую сумму, если они починят коробку передач автомобиля за четыре часа или пять. Поэтому для упрощения подсчетов мы классифицируем любого сотрудника, который у вас есть, независимо от того, полный или неполный рабочий день он трудится, как стоимость бизнес-операций, а не как стоимость проданных товаров. Кроме того, валовой прибылью можно манипулировать путем перемещения чисел вокруг. Что в этом хорошего? Мы хотим четко понять, каковы ваши цифры. Поэтому избегайте использования чего-либо, кроме затрат на материалы и субподрядчиков, при расчете реального дохода способом Мгновенной оценки.

A4

9. Теперь, когда мы знаем ваш реальный доход, начнем сначала с прибыли. (Посмо́трите, как это работает?) Запишите свою фактическую прибыль за последние двенадцать месяцев в ячейке прибыли А4. Это совокупная прибыль, которую вы храните в банке или распределяете для себя (и/или партнеров) в качестве бонуса сверху, но не для дополнения вашей зарплаты. Если вы считаете, что у вас есть прибыль, но она не находится в банке и никогда не начислялась вам в качестве бонуса, это означает, что вы в действительности не получаете прибыль. Если окажется, что у вас меньше прибыли, чем вы думали, вероятно, вы использовали ее для погашения долга за предыдущие годы. Или, может быть, вы пытаетесь последовать по пути Enron.

A5

10. В ячейке А5 «Компенсации владельцу» укажите, сколько вы заплатили себе (и любым другим владельцам бизнеса) за последние двенадцать месяцев в регулярном распределении заработной платы, а не в распределении прибыли.

A6

11. В ячейке A6 «Налоги» укажите, сколько налогов ваша компания заплатила от вашего имени. Это очень важно: это не то, сколько вы заплатили по налогам. Это сколько денег ваша компания заплатила (или возместила вам) в виде налогов. Подразумеваются как подоходный налог всех владельцев, так и любые другие корпоративные налоги. Вероятность того, что ваша компания заплатила налоги за вас, очень низкая (мы это исправим). Так что, скорее всего, вы поставите и тут большой жирный ноль. Если ваш налог на прибыль был вычтен из вашей зарплаты, которую вы получаете в компании, или в конце года вам пришлось выкладывать наличные деньги из своего кармана, компания совершенно определенно не платила ваши налоги, а большой 0 появляется в ячейке A6.

A7

12. В ячейке «Операционных расходов» A7 суммируйте общие расходы, которые ваша компания выплатила за последние двенадцать месяцев – все, кроме вашей прибыли, компенсаций владельцам, налогов и средств на материалы и субподрядчиков, которые вы уже учли. Расходы перечислены в вашем заявлении о прибыли. Так, здесь люди часто путаются. Это нормально, если цифры немного не совпадают. Это не учет, и вам не нужно сводить данные до последней копейки. Это просто система, которая показывает нам примерные цифры, а затем говорит, куда мы должны начать движение. Цель состоит не в том, чтобы иметь идеально подогнанные числа; это просто важно, чтобы понять, где мы находимся сейчас. И с этим пониманием мы можем начать работу над планом прибыли для вашего бизнеса. Это просто отправная точка. По мере того как мы внедряем Profit First, со временем мы автоматически найдем и зафиксируем идеальные цифры для вашего бизнеса. Просто начните.

Дважды проверьте свою работу, сложив свою прибыль (A4), компенсации владельцам (A5), налоги (A6) и операционные расходы (A7), чтобы узнать, получатся ли цифры реальных доходов (A3). Если вы не получите этих цифр, что-то не так. Дважды проверьте цифры, чтобы увидеть, не пропустили ли вы что-то. После того как вы убедитесь, что все цифры максимально точны, скорректируйте сумму оперативных затрат вверх или вниз, чтобы получить баланс реальных доходов. Это заставляет многих бухгалтеров вопить, но, опять же, цель состоит лишь в том, чтобы получить примерные цифры; мы не хотим осваивать здесь бухгалтерский учет. Теперь добавьте свой реальный доход к затратам на материалы и подрядчиков, и вы должны получить цифры валового дохода, находящиеся в верхней строке. Убедитесь, что все согласуется. Теперь, когда мы выполнили тяжелую работу в первом столбце, можно заняться более легким материалом.

B4–B7

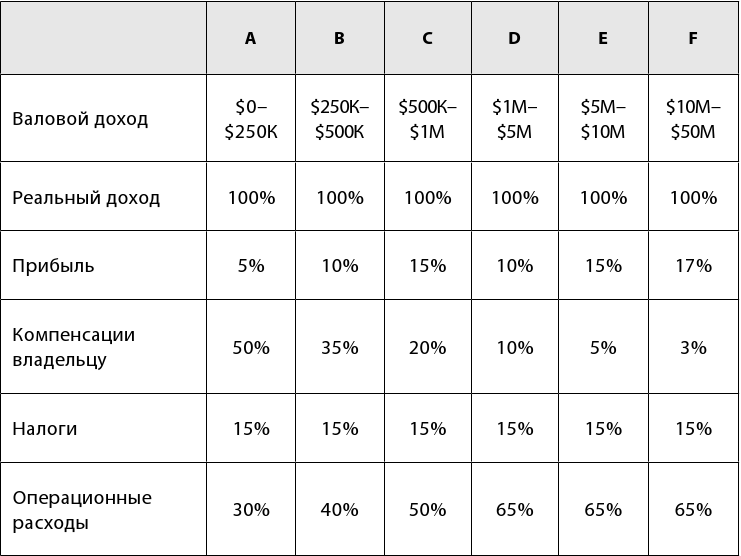

13. Затем введите проценты Profit First в столбце ЦРП «Целевое распределение процентов» на основании вашего диапазона реальных доходов (заполните ячейки с B4 по B7). Используйте проценты в таблице 2. Я называю эти проценты ЦРП (Целевое распределение процентов), процент каждого депозита, который будет распределен по различным элементам нашего бизнеса. ЦРП не является вашей отправной точкой; ЦРП – это цели, к которым вы продвигаетесь. Например, если ваш реальный доход за последние двенадцать месяцев составляет 722 тысячи долларов, вы должны использовать столбец C в таблице 2. Если ваш бизнес имеет 225 тысяч долларов в качестве реального дохода, используйте столбец A. Если вы руководите подразделением (или имеете свою собственную компанию), доход которого составляет 40 миллионов долларов, используйте столбец F.

С3–С7

14. В столбце PF $ (Profit First) скопируйте цифры реального дохода из столбца «фактически» (ячейка A3) в ячейку реального дохода PF $ (C3). Затем умножьте это число реального дохода на ЦРП для каждой строки и запишите число в соответствующей ячейке PF $. Например, чтобы определить свою прибыль в PF $, умножьте C3 (реальный доход) на B4 (ЦРП прибыли), чтобы получить C4 (Profit First долларовую цель для прибыли). Проделайте этот же процесс для расчета в каждой ячейке в PF $. Это ваши целевые суммы в долларах по каждой категории. Добро пожаловать в момент истины. (Надеюсь, мы все еще можем быть друзьями.)

D4–D7

15. В столбце «Дельта» возьмите число в столбце «Фактически» и вычтите число PF $.

Это, скорее всего, приведет к отрицательному числу для Прибыли, или Компенсации владельцу, или Операционных расходов, или всех трех. Это ваша Дельта, сумма, которую вам нужно составить. Отрицательный результат означает, что вы теряете деньги в этих разделах. Иногда эта проблема относится только к одной категории, но в большинстве случаев компании теряют в счетах «Прибыль», «Компенсации владельцу» и «Налоги» и имеют положительное число (что означает превышение) в «Операционных расходах». Другими словами, мы платим слишком мало в «Прибыли», «Компенсации владельцу» и «Налогах» и слишком много – в «Операционных расходах».

Е4–Е7

16. В последнем столбце (ячейки E4–E7) «Налоги» не будет цифр, только слово «увеличить» или «уменьшить» рядом с каждой категорией. Если число в разделе «Дельта» отрицательное, впишите «увеличить» в соответствующую ячейку «Налоги», потому что нам нужно увеличить наш вклад в эту категорию, чтобы скорректировать дельту. И, наоборот, если в ячейке «дельта» стоит положительное число, впишите «уменьшить» в ячейку «Налоги», так как это категория, в которой нам нужно тратить меньше денег, чтобы ее скорректировать.

ТАБЛИЦА 2

Целевое распределение процентов

Что означают эти проценты и цифры?

Числа в таблице 2 представляют собой типичные диапазоны, которые я определил, работая с бесчисленными компаниями за эти годы и руководя моими собственными компаниями. И они представляют то, что я счел очень здоровыми числами. Но вот в чем дело: проценты не идеальны, но они являются отличной отправной точкой.

Когда вы запускаете свою Мгновенную оценку, скорее всего, вы обнаружите, что ваши фактические проценты нигде не близки к числам в таблице 2, но это нормально, потому что представленные проценты – это только ваши цели, то, к чему вы будете двигаться. Мы собираемся приблизиться к этим целям небольшими шагами. Подробнее об этом скоро, но вот подробности по процентам.

При определении этого целевого распределения в процентах я рассортировал компании по шести группам:

1. Когда компания зарабатывает менее 250 тысяч долларов дохода, у нее обычно есть один сотрудник: это вы. Вы являетесь ключевым и обычно единственным сотрудником (с некоторыми подрядчиками, сотрудниками на неполный день или, возможно, с одним на полную ставку). В этой группе объединены многие фрилансеры. И если они решили остаться таковыми (просто они и больше никаких сотрудников), они должны иметь возможность увеличить прибыль и платить проценты даже больше, чем то, что я перечислил, потому что у них нет расходов на сотрудников или необходимости взять на себя расходы для поддержки нескольких сотрудников.

2. В случае если ваш доход составляет от 250 тысяч до 500 тысяч долларов, у вас, вероятно, есть сотрудники. Необходимы базовые системы (например, общая CRM-система), оборудование и т. д., плюс вам нужно будет заплатить своим сотрудникам, поэтому операционные расходы растут. Компенсации владельцу корректируются (и это будет продолжаться), поскольку вы делаете свой первый шаг к тому, чтобы стать немного меньше работником и немного больше держателем акций, когда другие люди выполняют работу, а вы получаете доход через распределенную прибыль.

3. При размере дохода от 500 тысяч до 1 миллиона долларов, тенденция роста и модели включают большее количество систем и людей. Сосредоточьтесь на увеличении прибыли, потому что для многих предприятий рост от одного до 5 миллионов долларов является самым сложным. Вы захотите сделать небольшой резерв.

4. Для бизнесов от 1 миллиона до 5 миллионов долларов системы больше не добавляются только потому, что их приятно иметь; теперь системы становятся абсолютно обязательными. Вы больше не можете держать все в своей голове. Нередко в это время должны быть сделаны самые большие инвестиции в бизнес, так как все знания в вашей голове должны быть преобразованы в системы и процесс, и контрольные списки. Это означает, что большие ассигнования должны быть отнесены к Оперативным расходам. Теперь вы не выполняете большую часть работы; отныне ваш бизнес будет расти, значительная часть вашего времени тратится на бизнес (а не на работу в нем), а оставшаяся часть времени тратится на продажу больших проектов.

5. При размере дохода от 5 миллионов до 10 миллионов долларов обычно в компанию входит команда управленцев, чтобы довести ее до следующего этапа, и начинает формироваться четкий второй уровень управления. Основатель начинает все больше и больше сосредотачиваться на ее сильных сторонах. Владелец постоянно следит за финансами, и большая часть его дохода поступает от прибылей компании, а не от заработной платы.

6. При размере дохода от 10 миллионов до 50 миллионов долларов бизнес часто стабилизируется и добивается предсказуемого роста. Доход основателя почти полностью состоит из его доли распределенной прибыли. Зарплаты владельцев соответствуют их ролям, но, как правило, незначительны. Компании такого размера могут значительно повысить эффективность работы, чтобы максимизировать прибыльность.

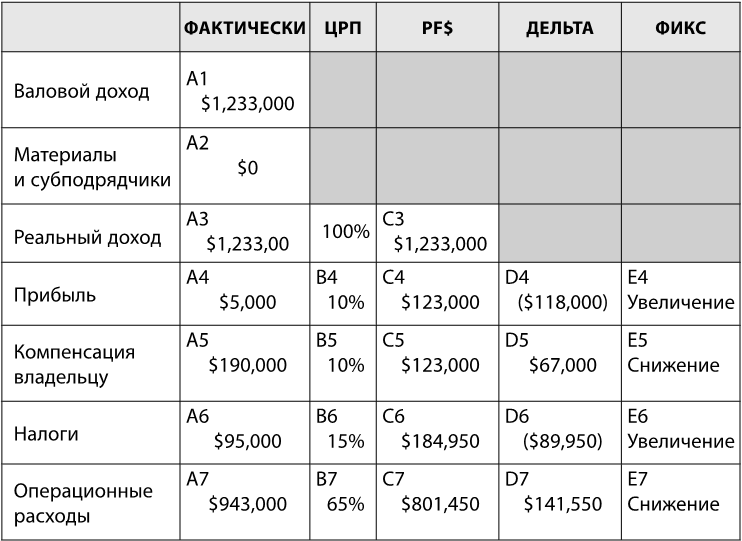

Пример завершенной Мгновенной оценки.

ТАБЛИЦА 3

Завершенная Мгновенная оценка для юридической фирмы

В таблице 3 приведен завершенный пример Мгновенной оценки деятельности юридической фирмы, которой я только что представил этот процесс. Мгновенная оценка показывает несколько (болезненных) вещей. Этот бизнес недостаточно прибыльный – он должен пополнять свой сундук с прибылью еще на 118 тысяч долларов (ячейка D4) каждый год. При цене 5 тысяч долларов в счете прибыли (ячейка A4) это в основном бизнес, находящийся в точке безубыточности. Один плохой месяц, и эта компания пойдет вниз.

Два владельца берут общую зарплату в размере 190 тысяч долларов (ячейка A5), что слишком много для бизнеса такого размера. Владельцы, вероятно, живут с бо́льшим размахом, чем может себе позволить бизнес, и им нужно сократить свои зарплаты на 67 тысяч долларов (ячейка D5).

Поскольку бизнес становится более здоровым, налоги, вероятно, будут увеличиваться (ячейка C6). (Больше налогов, сколь болезненной ни была бы их уплата, являются признаком здорового бизнеса – чем больше вы зарабатываете, тем больше вы платите… пока не начнете получать так много, что сможете лоббировать политиков и ничего не платить.) И операционные расходы тоже слишком высоки, на сумму более 141 тысячи долларов (ячейка D7).

Рассматривая эту таблицу с результатами Мгновенной оценки, становится очевидно, что руководители компании должны сделать, чтобы оздоровить свой бизнес: сократить зарплату владельцев (ячейка E5) и операционные расходы (ячейка E7), возможно, включая персонал. Это позволит освободить денежный поток для получения прибыли, которую необходимо повысить (ячейка E4), и зарезервировать больше наличных денег для налоговых выплат владельцев и бизнеса (ячейка E6). Это потребует мужества и будет весьма болезненно.

Мгновенная оценка дает ясность быстро, и пробуждение может быть довольно грубым. Теперь ничего нельзя откладывать на потом. Больше нельзя надеяться, что крупный клиент, большой чек или что-нибудь большое спасет вас от ежедневной паники. Мы точно знаем, что нам нужно делать.

Финансово здоровая компания является результатом серии небольших ежедневных финансовых выигрышей, а не одного большого моментального. Рентабельность – это не событие, это – привычка.

Назад: Глава 4 Обеспечение здоровья вашего бизнеса

Дальше: Не паниковать!