Часть четвертая. High Risk-процессинг

1.1. История термина

Изначально термином High Risk обозначали категорию торговых точек с повышенным риском получения chargeback’ов. Сюда относилась туристическая отрасль — как известно, нередко планы у отдыхающих меняются и они возвращают свои билеты и путевки. В эту же сферу попадали различные сайты знакомств, продающие некую абстрактную услугу: в случае опротестования платежей, переведенных в их пользу, мерчанту предстояло доказать, что услуга действительно была оказана клиенту. Разумеется, к этой категории относились сайты букмекерских контор и казино, предлагающие нечто неосязаемое азартным людям. В настоящее время термин High Risk очень часто применяется для категории полулегальных или нелегальных типов бизнеса.

В начале 2000-х годов возникло множество полулегальных магазинов, которые умело пользовались различиями в законодательствах различных стран. Классический тому пример — законодательство Индии, позволяющее производить дженерики (таблетки с той же формулой, что и брендовые), не признавая никакие патенты. Зарегистрировать новую торговую точку с МСС 5912 «Drug Stores, Pharmacies» было делом проблематичным, но вполне возможным. При этом дженерики запросто рассылали по почте по всему миру, несмотря на то, что законодательство многих стран запрещает импорт препаратов, не получивших местную лицензию. Также существовала целая отрасль по продаже Spyware — троянских программ, выдававших себя за антивирусы. Число chargeback’ов в этой сфере действительно превышало все мыслимые и немыслимые пределы. Распространенным видом мошенничества были call-центры техподдержки: на компьютере пользователя искусственным образом удаленно создавались проблемы, заставляя его обратиться за консультацией в техническую поддержку, услуги которой ему приходилось оплачивать картой. В последние несколько лет нередко встречаются сайты знакомств, незаконно подключающие на карты пользователей подписку и регулярно списывающие с их карт деньги.

После принятия в США Patriotic Act финансовая система всего мира начала основательно меняться. Visa и MasterCard принялись ужесточать свои правила в отношении High Risk категорий.

1.2. Visa Global Brand Protection Program

В июне 2011 года Visa ввела новое понятие High-Brand Risk. Этому событию предшествовали многократные нападки со стороны СМИ на такие сомнительные отрасли бизнеса, как индийская фармацевтика, spyware, продажа табачной продукции и пр., в итоге побудившие Visa отказаться от прежней трактовки понятия высокорискового бизнеса и расширить эту категорию новым перечнем участников. С тех пор регистрация таких мерчантов в платежных системах происходит исключительно после одобрения самой Visa. Незаконная регистрация таких мерчантов и присвоение им неверных MCC-кодов (mis-coding) всегда наказывается серьезными штрафами и санкциями. Тем самым Visa сводит к минимуму риск приема платежей от компаний, которые занимаются нелегальными видами деятельности.

В MasterCard запустили аналогичную программу в 2005 году, задавшись целью защитить своих участников от незаконного предпринимательства, негативно отражающегося на репутации бренда MasterCard. С того момента в случае возникновения многих спорных ситуаций MasterCard априори трактовал сомнительные транзакции как угрожающие деловой репутации бренда.

2. Правила Visa

2.1. Global Brand Protection Program

Введена с 1 июня 2011 года.

2.1.1. Требования к эквайерам

Все эквайеры в платежной системе не должны использовать торговые марки Visa:

- никаким способом, который мог бы нанести урон репутации Visa;

- для продажи или покупки нелегально произведенных товаров или услуг;

- для купли-продажи фотографий, видеозаписей, изображений, анимационных или компьютерных фильмов или других медиа-файлов, содержащих:

– детскую порнографию,

– сцены зоофилии,

– изнасилование (или любое другой сексуальное поведение по принуждению одного из участников).

2.1.2. Что такое «High-Brand Risk»?

Начиная с 1 июня 2011 года, мерчант для которого требуется использовать один из приведенных ниже MCC-кодов, относится к категории повышенных рисков, High-Brand Risk (список периодически обновляется):

- 5962, Direct Marketing-Travel-Related Arrangement Services — индустрия путешествий и туризма,

- 5966, Direct Marketing-Outbound Telemarketing Merchants и 5967, Direct Marketing-Inbound Telemarketing Merchants — телемаркетинг;

- 7995, Betting, including Lottery Tickets, Casino Gaming Chips, Off-Track Betting, and Wagers at Race Tracks — азартные игры;

- 5912, Drug Stores, Pharmacies и 5122, Drugs, Drug Proprietaries, Druggist Sundries — аптеки и фармацевтика.

Основные требования к эквайерам (область применения, обязанности эквайера)

- Эквайер обязан соблюдать все принятые Visa требования и стандарты, разработанные для вышеупомянутых категорий бизнеса, в целях снижения возникновения рисков внутри платежной системы. Данные требования должны быть одобрены членами совета директоров и/или соответствующим надзорным органом. Документы, регулирующие применение эквайером этих требований, должны предоставляться в Visa по запросу.

- Контролировать и проверять свои соглашения с мерчантами, классифицированными по категории High Risk, использовать установленную Visa форму соглашений с этими мерчантами, позволяющую четко и точно определять обязанности эквайера и мерчанта. Кроме того, эквайер обязан гарантировать, что данные соглашения прошли детальную экспертизу до наступления момента их подписания. В этих документах обязательно должны быть предусмотрены условия, позволяющие расторгнуть соглашения при возникновении малейшего риска нанесения урона деловой репутации Visa. Также необходимым пунктом подобных соглашений являются вопросы аудита мерчантов этой категории на предмет их благонадежности.

- Располагать достаточным уровнем квалификаций, методик, технологий и специалистов, способных гарантировать, что деятельность мерчантов из категории High-Brand Risk тщательно проверена и не нанесет вреда платежной системе.

- Подключиться к Visa Merchant Alert Service (VMAS) (если это не запрещено местным законодательством) и гарантировать, что все неблагонадежные мерчанты отключены от платежной системы и занесены в «черный список» VMAS. Обращаться к сведениям VMAS прежде, чем производить подключение к системе нового участника из высокорисковой категории.

- Предоставить своим сотрудникам и персоналу своих мерчантов возможности проходить обучение и профессиональную подготовку, проверять уровень их знаний и компетенций на соответствие стандартам, установленным Visa.

2.2. Visa Core Rules and Visa Product and Service Rules

Ниже приведены выписки из Правил Visa, относящихся к работе с участниками, классифицированными по категории High- Brand Risk.

1.10.2. Brand Protection. Защита бренда Visa

1.10.2.1. Acquirer Brand Protection Requirements. Требования к эквайерам

Эквайер обязан:

- Гарантировать, что мерчант, Payment Facilitator или Sponsored Merchant не принимают к оплате карты Visa или не используют изображение торговой марки Visa на сайте, который осуществляет операции купли-продажи фотографий, видеозаписей, анимационных или компьютерных фильмов, симуляторов и прочих медиафалов, перечисленных в разделе запрещенных согласно положению 12.7.8.1, Global Brand Protection Program Non-Compliance Assessments for Illegal or Prohibited Transactions.

- В 7-дневный срок после получения уведомления от Visa исправить выявленное нарушение, или, по запросу Visa, отключить мерчанта, Payment Facilitator’а, High-Brand Risk — мерчанта или High-Risk Payment Facilitator’а от платежной системы, или потребовать, чтобы Payment Facilitator или High-Risk Payment Facilitator расторгнул соглашение с его Sponsored Merchant’ом или High-Brand Risk Sponsored Merchant’ом, в отношении деятельности которых были выявлены нарушения.

1.10.2.2. Global Brand Protection Program — Requests for Information. Запросы на раскрытие информации

Эквайер должен незамедлительно предоставить любую информацию по запросу Visa, ее представителей, любого регулирующего или контролирующего органа, как того требуют Положения GBPP. Данная информация должна быть предоставлена в письменной форме максимально оперативно, но не позднее 7 рабочих дней с момента получения соответствующего запроса.

1.10.5. High-Brand Risk Merchants — Мерчанты категории High-Brand Risk

1.10.5.1. High-Brand Risk Acquirer Requirements. Требования к данной категории мерчантов

Эквайер мерчантов, отнесенных к категории High-Brand Risk, а также Payment Facilitators или Sponsored Merchants из этой категории обязаны выполнять следующие требования:

- участвовать в Visa Merchant Trace System (VMTS), если это не запрещено местным законодательством;

- проверять перечень VMTS накануне подписания соглашения с потенциальным клиентом, работающим в сфере электронной коммерции или телемаркетинга;

- вносить в перечень любого контрагента из списка High-Brand Risk, даже если деловые отношения с ним были разорваны по уважительной причине;

- предоставлять в Visa сведения о предполагаемых нарушениях в случаях, если таковые были обнаружены или были зафиксированы незаконные или запрещенные транзакции.

В случае установления смягчающих обстоятельств Visa вправе отменить или приостановить санкции против вышеупомянутых участников, если нарушения ими Правил Visa были вовремя обнаружены и устранены до момента получения официального уведомления Visa о выявлении нарушения.

1.10.5.2. High-Brand Risk Acquirer Capital Requirements. Требования к уставному капиталу эквайера

Эквайер, который до сих пор не имел практики сотрудничества с мерчантами из области электронной коммерции, телемаркетинга или Sponsored Merchant’ами, классифицированными по категории high-brand risk, должен выполнять нижеследующие требования:

- обеспечивать финансовую стабильность своей деятельности,

- удерживать в рейтингах участников Visa высокие позиции (быть выше стандартного рейтинга, Visa Member риск-рейтинг «A» или «B») и соответствовать минимальным требованиям к размеру уставного капитала в $100 млн .

5.3.1.3. Acquirer Responsibilities Regarding Payment Facilitators.Ответственность эквайера перед Payment Facilitator’ами

Эквайеры обязаны:

- Гарантировать, что регистрационные данные Payment Facilitator’а, включая его наименование, всегда используются для его идентификации и вписаны в квитанцию о транзакции наряду с наименованием мерчанта, а также подтверждать, что до начала обработки его платежей были пройдены все необходимые этапы юридической экспертизы и проверки на соответствие стандартам Visa. Если Payment Facilitator относится к категории High-Brand Risk, то должен быть зарегистрирован соответствующим образом, даже если до этого он уже был зарегистрирован в системе Visa.

10.1.2. Electronic Commerce Merchant Requirements. Требования к мерчантам, работающим в сфере электронной коммерции

10.1.2.1. Yearly Review of Electronic Commerce Merchant. Ежегодные проверки

Минимум один раз в год эквайеру следует осуществлять проверку сайтов своих мерчантов, занимающихся торговлей в интернете, а также производить их расширенную юридическую экспертизу, как того требует положение 1.5.1.2 «Merchant Qualification Standards» (Квалификационные стандарты, применяемые к мерчантам), если к ним применимо что-либо из следующего списка:

- интернет-магазину или Sponsored Merchant’у присвоен MCC-код, относящийся к категории High-Brand Risk;

- мерчант внесен в любую Visa Chargeback monitoring program или в базу данных Risk Identification Service Online;

- эквайеру стало известно, что мерчант продает продукты или услуги, не указанные в соглашении с эквайером или бизнес-плане мерчанта.

По мере необходимости и в соответствии со своими внутренними требованиями, эквайер производит систематические проверки своих мерчантов.

10.1.2.2. Electronic Commerce Transaction Type Prohibition. Запрещенные транзакции

Любая организация — участник платежной системы Visa, классифицированная по категории High-Brand Risk и использующая на своем сайте торговый знак Visa, не должна принимать карты для оплаты операций купли-продажи фотографий, видеозаписей, фильмов, анимационных фильмов, симуляторов и прочих медиафайлов, содержание которых может быть отнесено к запрещенному.

Нарушение этого требования может привести к отключению участника от платежной системы.

10.2.2.9. High-Risk Agent Registration. Регистрация агентов

При подписании соглашения о сотрудничестве с агентом (Payment Facilitator), работающим напрямую с мерчантами, классифицированными по категории High-Brand Risk, эквайер обязан зарегистрировать такого Payment Facilitator‘a как также относящегося к категории High-Brand Risk.

10.5.1.3. Acquirer Monitoring of Payment Facilitator and Sponsored Merchant Activity. Проверка деятельности Payment Facilitator’ов и Sponsored Merchant’ов

К эквайеру предъявляется требование принять и согласиться со стандартами Visa по мониторингу деятельности мерчантов для каждого из своих Payment Facilitator’ов. Sponsored Merchant, регулярно превышающий лимиты сhargeback’ов Visa или заподозренный в мошеннической деятельности, обязательно вносится в перечень субъектов Программы мониторинга.

10.5.6. High-Brand Risk Merchants. Мерчанты из категории High-Brand Risk

10.5.6.1. High-Brand Risk MCCs. МСС-коды

Мерчант, которому присвоен один из перечисленных ниже MCC-кодов, автоматически считается отнесенным к категории High-Brand Risk-мерчантов.

- 5962 (Direct Marketing — Travel-Related Arrangement Services) — путешествия и туризм.

- 5966 (Direct Marketing — Outbound Telemarketing Merchants) и 5967 (Direct Marketing — Inbound Telemarketing Merchants) — телемаркетинг.

- 7995 (Betting, including Lottery Tickets, Casino Gaming Chips, Off-Track Betting, and Wagers at Race Tracks) — азартные игры.

- 5912 (Drug Stores, Pharmacies) и 5122 (Drugs, Drug Proprietaries, Druggist Sundries) — аптека и фармацевтика.

- 5993 (Cigar Stores and Stands) — табачная продукция (применительно только к тем мерчантам, которые работают в сегменте Card-Absent Environment и не требуют факта физическогоналичия платежной карты).

10.5.6.2. High-Brand Risk Merchant Registration. Регистрация мерчантов.

До обработки транзакций, поступающих от мерчанта из категории High-Brand Risk, эквайеру требуется зарегистрировать такого мерчанта в системе Visa с использованием особой установленной регистрационной и сертификационной формы High Risk Merchant Registration and Certification form.

10.5.7. High-Brand Risk Merchant Monitoring. Контроль деятельности мерчантов

Эквайер должен обеспечивать контроль деятельности своих мерчантов и Payment Facilitator’ов из категории High-Brand Risk.

Кроме того, эквайер, сотрудничающий с Payment Facilitator’ом, относящимся к этой категории, обязан:

- регистрировать High-Brand Risk Sponsored Merchant’ов надлежащим образом и с присвоением соответствующего МСС-кода;

- контролировать их деятельность.

10.5.7.2. High-Brand Risk Merchant Unusual Activity Reporting. Предоставление отчетности о нетипичной активности

Для своих мерчантов из категории High-Brand Risk эквайеру необходимо составлять детальную дневную выписку по всем фактам активности, отличной от «обычной», «усредненной» (то есть «нетипичной активности»), и отправлять этот документ в Visa в течение 2 рабочих дней, если в течение дня происходило одно из следующих событий:

- Еженедельный объем продаж достиг или превысил $5000, при этом любой параметр из списка, приведенного ниже, в сравнении со средними показателями ежедневных итогов деятельности мерчанта, превысил 150 %:

– количество депозитов;

– общая сумма депозитов;

– средний размер транзакции;

– число chargeback›ов.

- Среднее время между датой транзакции и датой ее обработки превышает 15 календарных дней.

10.5.7.3. High-Brand Risk Merchants — Acquirer Requirements. Требования к эквайерам применительно к регулированию деятельности мерчантов

Для мерчанта из категории High-Brand Risk эквайеру надлежит всегда выполнять следующий протокол действий:

- ежедневно собирать и хранить данные по:

– общему объему продаж;

– среднему размеру транзакций;

– числу транзакций;

– среднему промежутку между датой транзакции и датой ее обработки;

– числу chargeback’ов;

- собирать данные и хранить их в течение одного месяца (минимальное требование), начиная с даты открытия депозита мерчанта;

- использовать эти данные для установления «обычной» дневной активности мерчанта по всем показателям, указанным выше;

- вести ежедневный мониторинг активности мерчанта с 31-го календарного дня после даты открытия мерчантом депозита;

- ежедневно сопоставлять текущие данные с показателями «обычной» активности по каждому мерчанту;

- сопоставлять еженедельную активность мерчанта с аналогичными данными, полученными за предыдущую неделю;

- минимум 1 раз в месяц вносить обновления и изменения в сведения по дневной активности мерчанта, используя данные за прошлый месяц.

10.5.7.5. Investigation of Merchant on High-Brand Risk Merchant Exception Report. Проверка деятельности мерчантов

При возникновении малейших несоответствий с показателями «обычной» активности эквайер должен незамедлительно, в течение 1 рабочего дня, произвести проверку деятельности мерчанта из категории High-Brand Risk. Если по результатам мониторинга выясняется, что мерчант вовлечен третьими лицами или по собственной инициативе осуществляет нелегальную или мошенническую деятельность, эквайеру необходимо предпринять все нижеследующие меры:

- инициировать соответствующее судебное разбирательство во избежание возможных убытков в будущих периодах;

- активно сотрудничать с эмитентом, проверяющими, надзорными и прочими регулирующими органами и их представителями;

- собрать подтверждения, позволяющие переложить ответственность за сомнительные транзакции на мерчанта;

- по возможности заблокировать средства на счетах мерчанта;

- инициировать гражданские и уголовные иски против деятельности мерчанта, если таковое представляется возможным.

10.5.7.6. Acquirer Provision of High-Brand Risk Merchant Monitoring Information. Раскрытие информации

По запросу Visa, эквайер обязан предоставить в течение 7 календарных дней всю перечисленную ниже информацию, демонстрируя тем самым свое соответствие стандартной процедуре мониторинга мерчантов из категории High-Brand Risk:

- копии актуальной финансовой отчетности мерчанта и любых других записей, использующихся для контроля над депозитами мерчанта;

- любые другие сведения, запрошенные Visa.

10.5.7.7. High-Brand Risk Chargeback Monitoring Program. Программа chargeback’ов в категории High-Brand Risk

Платежная система Visa тщательно отслеживает объем interсhange (как на местном, так и на международном уровне) и chargeback’ов для всех своих мерчантов, относящихся к категории High-Brand Risk, и устанавливает, какие показатели их деятельности в течение месяца превысили все указанные ниже лимиты:

- 100 или более interchange-транзакций,

- 100 или более chargeback’ов,

- коэффициент соотношения chargeback/interchange равен или превышает 1 %.

В рамках High-Brand Risk Chargeback Monitoring Program, в случаях, если мерчант отправляет данные об interchange-транзакциях под разными наименованиями, платежная система Visa:

- группирует активность мерчанта,

- отправляет уведомление соответствующему эквайеру о группировании interchange-транзакций.

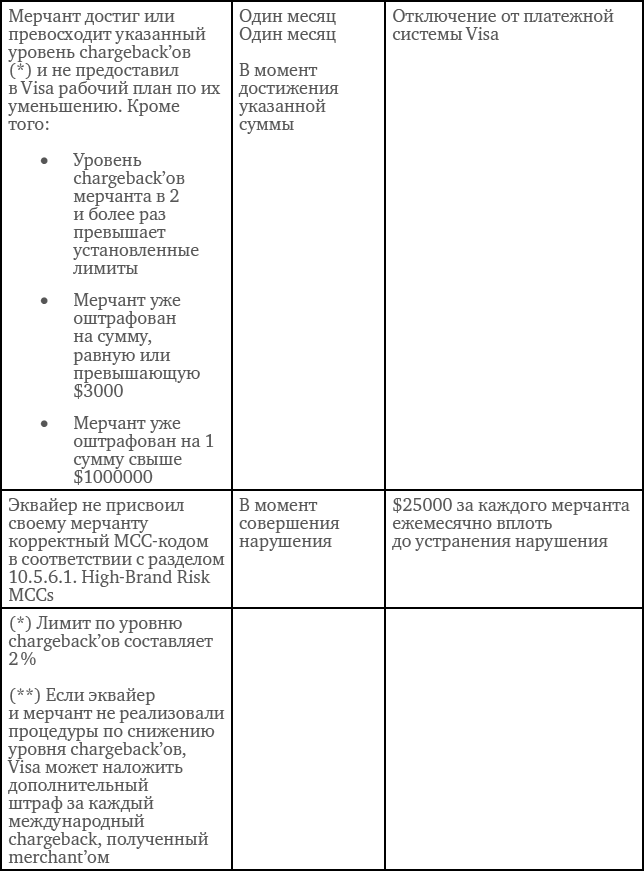

10.5.7.8. High-Brand Risk Chargeback Monitoring Program — Chargeback Ratios. Коэффициент сhargeback’ов

Если мерчант из категории High-Brand Risk в рамках осуществления своей деятельности достиг или превысил лимиты сhargeback’ов, указанных в предыдущем параграфе, Visa направляет уведомление об этом эквайеру данного мерчанта.

В течение 15 календарных дней после получения такого уведомления эквайеру следует:

- уведомить об этом факте мерчанта,

- предоставить Visa всю запрошенную информацию.

10.5.7.9. Merchant Disqualification from the Visa Program. Исключение мерчанта из системы

Visa может дисквалифицировать High-Brand Risk-мерчанта и отключить его от своей платежной системы, если его деятельность привела к одной из следующих ситуаций:

- достигнут или превышен критический порог активности по сhargeback’ам,

- установлен факт мошеннических действий с намерением обмануть Visa,

- нанесен урон деловой репутации Visa.

В таких случаях Visa направляет эквайеру уведомление, в котором будут указаны:

- дата, по наступлении которой эквайеру следует прекратить обработку транзакций данного мерчанта;

- официальная причина исключения из программы;

- уведомление о возможности опротестования процедуры.

Эквайер может подать жалобу и попытаться опротестовать дисквалификацию своего мерчанта следующим образом:

- письменная жалоба эквайера должна быть получена Visa в течение 15 дней с даты получения эквайером уведомления о дисквалификации мерчанта;

- эквайер должен внести в пользу Visa невозвратную сумму и включить подтверждение этой оплаты в свое письменное обращение;

- привести все надлежащие доказательства и аргументы, опровергающие факт нарушения;

- предоставить всю информацию в письменной форме. Устные пояснения исключены.

10.5.8. High-Risk Internet Payment Facilitator Requirements. Требования к Payment Facilitator

10.5.8.1. High-Brand Risk Acquirer Registration. Регистрация

Эквайер, который до сих пор не имел практики сотрудничества с мерчантами из области электронной коммерции, телемаркетинга или Sponsored Merchant’ами, классифицированными как относящиеся к категории High-Brand Risk, должен выполнять нижеследующие требования:

- направить в адрес Visa особую регистрационную форму «Visa New High-Brand Risk Acquirer Registration Form»;

- не обрабатывать и не отправлять транзакции в interchange вплоть до момента получения письменного подтверждения Visa о том, что эквайер был зарегистрирован и одобрен.

10.5.8.2. High-Risk Internet Payment Facilitator Agreement. Соглашение эквайера и Payment Facilitator’а

Эквайер должен гарантировать, что в соглашении с Payment Facilitator’ом, отнесенным к категории High-Brand Risk, обязательно присутствуют два важных пункта:

- все будущие соглашения с High-Brand Risk Sponsored Merchant’ом проходят подписание на уровне руководства High-Risk Internet Payment Facilitator,

- High-Risk Internet Payment Facilitator будет регулярно отправлять в Visa отчетность о:

– подключении новых мерчантов,

– ежемесячной активности по их транзакциям.

Отчетная документация должна быть предоставлена в Visa по форме, установленной соответствующими регулирующими документами.

10.5.8.4. High-Risk Internet Payment Facilitator Processing Requirements. Требования к процессингу

Когда покупатель заходит на сайт мерчанта, классифицированного как High-Brand Risk, а следом для оплаты попадает на сайт его Payment Facilitator’а, то его наименование в запросе на авторизацию и в клиринговой записи обязательно должно быть указано наряду с наименованием мерчанта.

10.5.8.5. Visa Right to Prohibit or Disqualify Sponsored Merchants. Право на отключение

Visa может потребовать от эквайера напрямую связаться со Sponsored Merchant’ом в следующих случаях:

- на протяжении 12 месяцев мерчант демонстрирует избыточное число сhargeback’ов;

- предпринимает действия с тем, чтобы уйти от ответственности, и нарушает положения Правил Visa.

Участники, уличенные в подобных действиях, могут быть отключены от платежной системы Visa.

10.6. Brand Protection. Защита бренда

10.6.1. Global Brand Protection Program. Программа защиты бренда

10.6.1.1. Global Brand Protection Program Data Quality. Стандарты программы

В целях обеспечения корректной идентификации данных для системы Global Brand Protection Program, эквайер должен грамотно, четко и точно обозначать всех своих мерчантов, относящихся к категории High-Brand Risk.

Если Visa удалось установить, что эквайер или его мерчант видоизменили или каким-либо иным образом модифицировали наименование мерчанта или другие его данные в обход Global Brand Protection Program, Visa вправе:

- наложить на этих участников штрафные санкции;

- потребовать от эквайера предпринять все возможные меры по снижению рисков;

- запретить эквайеру продолжать обслуживание данного мерчанта на срок от одного года и более.

10.6.1.2. Annual Assessments. Ежегодные проверки соответствия стандартам

Эквайер, ведущий деятельность по соглашениям с мерчантами, классифицированными как High-Brand Risk, ежегодно проходит процедуру проверки соответствия стандартам Visa и требованиям Global Brand Protection Program, во всех случаях, если в течение года фиксируется один из следующих фактов:

- достигнуты или превышены лимиты в среде фактического отсутствия карты Card-Absent Environment:

– произведено 10000 международных транзакций, относящихся к категории High-Brand Risk,

– суммарный объем таких транзакций достиг $1 000 000,

– международные транзакции, проведенные в Card-Absent Environment и относящиеся к категории High-Brand Risk, составляют не менее 10 % от суммарного количества международныхтранзакций компании;

- об одном или более мерчантах стало известно, что они вовлечены в незаконные операции или занимаются обработкой запрещенных транзакций.

12.3.2. High-Risk Internet Payment Facilitator Non-Compliance Assessments. Штрафные санкции для Payment Facilitator

12.3.2.1. High-Risk Internet Payment Facilitator Registration Non-Compliance Assessments

К эквайеру, который не сумел надлежащим образом зарегистрировать Payment Facilitator, относящегося к категории High-Brand Risk, должны быть применены штрафные санкции за несоответствие программе:

- $25000 за один месяц для Sponsored Merchant или Payment Facilitator.

- После регистрации трех нарушений в течение календарного года:

– $100 000 за каждый период протяженностью в 30 календарных дней, в течение которых фиксировались несоответствия и нарушения;

– окончательный запрет на дальнейшие подключения новых Sponsored Merchant’ов.

12.5.1.1. Online Gambling Transaction Identification Non-Compliance Assessment. Штрафные санкции для индустрии азартных игр

На эквайера может быть наложено взыскание за несоответствие положениям, указанным в разделе 12.7.8 Global Brand Protection Program Non-Compliance Assessments, если запрос на авторизацию для его транзакций содержит неверные данные или не включает следующих сведений:

- соответствующий MCC-код для идентификации мерчанта из высокорисковой сферы (как указано в разделе 10.5.6.1 High-Brand Risk MCCs).

- Код MCC7995 (Betting) для транзакций по Online Gambling, как указано в разделе 5.9.3.6.

- POS Condition Code 59.

12.7.5.1. High-Brand Risk Acquirer Registration Non-Compliance Assessments. Штрафные санкции, применяемые к эквайеру

Если Visa определяет, что эквайер, который ранее до этого не обрабатывал транзакции, относящиеся к категории High-Brand Risk в среде фактического отсутствия кары Card-Absent Environment, не выполнил требования регистрации, указанные в разделе 10.5.8.1 High-Brand Risk Acquirer Registration, Visa может наложить на него штраф за несоответствие положениям Правил в размере $25000 за каждый календарный месяц с момента факта установления данного несоответствия. Повторные нарушения могут привести к полному запрету сотрудничать с мерчантами из категории High-Brand Risk.

12.7.9. High-Brand Risk Merchant Monitoring Non-Compliance Assessments

12.7.9.1. Global Merchant Chargeback Monitoring Program — High-Brand Risk Merchants — Non-Compliance Assessments

Приведенная ниже таблица High-Brand Risk Merchants in the Global Merchant Chargeback Monitoring Program — Acquirer Fees and Non-Compliance Assessments и применяемая в ней сетка штрафов однозначно трактуют размер взысканий и санкций за проведение международных chargeback’ов для мерчантов из категории High-Brand Risk, действующих в рамках в Global Merchant Chargeback Monitoring Program.

Основные тезисы:

- Часть MCC-кодов относится исключительно к категории High-Risk.

- Каждый новый эквайер для High-Brand Risk мерчантов должен пройти процедуру регистрации в Visa. Существует перечень критериев, которым эквайер должен соответствовать. На эквайеров, уже сотрудничающих с High-Brand Risk-мерчантами, также накладываются определенные ограничения.

- Эквайер должен регистрировать Payment Faciliator’ов, работающих с High-Brand Risk-мерчантами, в Visa.

- Эквайер должен постоянно отслеживать активность своих High-Brand Risk агентов и мерчантов, чтобы гарантировать защищенность платежной системы от незаконных или мошеннических транзакций.

- Установлен перечень видов деятельности мерчантов, транзакции по которым обрабатывать запрещено.

- Эквайер не может приступать к обслуживанию High-Risk Brand-мерчанта вплоть до получения письменного разрешения Visa.

- Установлена система штрафов за несоответствие программе, а также прописаны обязанности эквайера по содействию в расследовании незаконной деятельности торговых точек.

3. Правила MasterCard

3.1. Business Risk Assessment and Mitigation (BRAM) Program

Стандарты MasterCard требуют от своих клиентов соблюдать все распространяющиеся на них законы и не принимать участия в незаконной деятельности или в деятельности, которая может негативно отразиться на репутации MasterCard.

MasterCard запустил свою программу BRAM в 2005 году в целях защиты себя, своих клиентов, мерчантов, держателей карт и других участников платежной системы от деятельности, которая может являться незаконной или негативно отразиться на брендах MasterCard или других заинтересованных лиц внутри платежной сети. В 2007 году MasterCard создал BRAM Monitoring Program (BMP).

Стандарты MasterCard разработаны таким образом, чтобы поощрять эквайеров эффективно отслеживать и мониторить деятельность каждого своего мерчанта, на постоянной основе проводить их юридическую оценку и оценку их деятельности, определяя законность реализуемых ими товаров и оказываемых услуг.

Запрещенные виды деятельности, описанные BMP, включают в себя, но не ограничиваются следующими пунктами:

- нелегальная продажа лекарственных средств из списка Shedule I из Controlled Substances Act (CSA), или «запрещенные законом к продаже»;

- нелегальная продажа рецептурных лекарств;

- нелегальная продажа табачных изделий;

- наносящая урон репутации бренда MasterCard продажа и/или иное распространение изображений и других медиафайлов, содержащих сцены насилия или порнографию;

- нелегальная продажа изображений и/или иное распространение изображений и других медиафайлов со сценами эксплуатации детей;

- организация азартных игр в интернете в юрисдикциях, где она запрещена местным законодательством;

- продажа поддельных товаров и фальсификатов;

- продажа товаров или услуг, производимая в нарушение прав на интеллектуальную собственность;

- продажа нелегальных электронных устройств (к примеру, встраиваемых чипов и источников создания искусственных помех);

- продажа отдельных видов медикаментов или химических веществ (к примеру, синтетические наркотики, Salvia Divinorum, галлюциногенные псилоцибиновые грибы и споры и пр.);

- незаконная продажа любых других товаров и оказание услуг, запрещенных законодательством.

Товары и услуги, перечисленные выше, не являются полным и исчерпывающим перечнем того, что наносит ущерб деловой репутации бренда Mastercard.

Merchant Monitoring Program (MMP)

MasterCard представил свою новую программу MMP, предназначенную для того, чтобы:

- мотивировать эквайеров активно и эффективно отслеживать и предотвращать нарушения BRAM, относящиеся к содержимому реализуемых их мерчантами товаров и оказываемых услуг;

- побуждать эквайеров проверять и предотвращать случаи отмывания транзакций мерчантами ;

- создать дополнительную основу для установления фактов отмывания транзакций;

- позволить эквайерам пользоваться услугами любого сервис-провайдера для проведения BRAM-мониторинга в целях обнаружения новых случаев отмывания транзакций мерчантами;

- принудить эквайеров регистрировать выбранных ими сервис-провайдеров для участия в MMP;

- предоставлять возможности для уменьшения штрафных санкций для тех эквайеров, которые завели MMSP (Merchant Monitoring Service Provider) для мониторинга и обнаружения нарушений требований BRAM и фактов отмывания транзакций мерчантами, а также на соответствие требованиям MMP.

MasterCard напоминает эквайерам, что исключительно они несут ответственность за то, чтобы деятельность их мерчантов полностью соответствовала стандартам MasterCard.

Merchant Monitoring Service Provider

MasterCard создал новую категорию сервис-провайдеров, которые называются MMSP. Эквайеры могут добровольно зарегистрировать MMSP в MasterCard в качестве сервис-провайдера для участия в MMP. Эквайер может выбрать как одного MMSP, так и двух или более.

Если эквайер принял решение об участии в MMP, то должен зарегистрировать MMSP или самого себя (а также свою внутреннюю систему обнаружения) и подтвердить свое соответствие всем стандартам ММР и требованиям, предъявляемым к сервис-провайдеру.

Основные тезисы BRAM:

- BRAM на 6 лет старше Visa GBPP.

- Как и GBPP, BRAM устанавливает перечень запрещенных товаров и услуг, для оплаты которых нельзя использовать карты MasterCard.

- BRAM требует от эквайеров мониторинга активности своих мерчантов. Вводит новый тип провайдера MMSP для мониторинга.

- У Mastercard существуют условия смягчения штрафных санкций для эквайеров, использующих услуги MMSP.

4. Вопросы для самоконтроля

- Что означает понятие High-Risk?

- Что такое мискодинг?

- Объясните термин «Affiliate program».

- Какую программу ввела Visa в июне 2011 года для защиты своего бренда? Для чего она была введена?

- Что такое «High-Brand Risk» по классификации Visa?

- Требуется ли онлайн-казино регистрация непосредственно в Visa?

- Что означает понятие High-Brand Risk Chargeback Monitoring Program? Какие ее критерии вам известны?

- Какой штраф накладывает Visa в случаях, когда эквайер некорректно идентифицировал High-Brand Risk-мерчанта и присвоил ему неверный MCC-код?

- Что такое Business Risk Assessment and Mitigation Program?

- Дайте определение Merchant Monitoring Program.

- Объясните понятие Merchant Monitoring Service Provider.

Глоссарий

3-D Secure (Three-Domain Secure, 3DS) — защищенный протокол авторизации пользователей для CNP-операций (без присутствия карты). Данная технология была разработана для обеспечения безопасности оплаты товаров и услуг в интернете. Изначально был предложен платежной системой VISA, но позднее с незначительными изменениями был принят и другими ПС. У Visa такой протокол носит название Verified by Visa (VbV), у MasterСard — MasterСard SecureCode (MCC), а у JCB International — J/Secure.

Account Funding Transaction (AFT) — переводит деньги от отправителя (с карты) к финансовому институту (финансовое учреждение, предоставляющее услугу денежных переводов).

Authorization (авторизация) — процесс, в ходе которого мерчант получает разрешение от банка-эмитента карты на проведение платежа. Авторизация включает в себя оценку риска проведения транзакции по карте и, в случае одобрения, резервирования суммы авторизации на счете держателя карты.

Bank Identification Number (BIN) — банковский идентификационный номер. Любая банковская карта имеет свой BIN, он представляет собой первые 6 цифр на ее лицевой стороне.

Bank of America — американский финансовый конгломерат, оказывающий широкий спектр финансовых услуг частным и юридическим лицам, крупнейшая банковская холдинговая компания в США по числу активов, занимает 23-е место среди крупнейших компаний мира по версии Forbes (по данным на 2015 год).

BankAmericard — кредитная карта, выпущенная в 1958 году Bank of America. Являлась пилотным проектом банка по кредитным картам и впоследствии переросла в независимую платежную систему Visa.

Base I и Base II — системы обработки данных VisaNet, сети и операции, которые обеспечивают авторизацию и услуги, связанные с авторизацией для членов Visa.

Chargeback (возвращенный платеж) — процедура опротестования транзакции банком-эмитентом в целях защиты прав плательщика, при которой сумма платежа безакцептно списывается с получателя (банка-эквайера) и возвращается плательщику, после чего обязанность доказательства истинности транзакции возлагается на получателя.

China UnionPay — национальная платежная система Китая. Учреждена в 2002 году как ассоциация банков КНР. Инициаторами создания выступили Госсовет и Народный банк Китая. Ее акционерами являются более 200 финансовых учреждений; крупнейшему из них принадлежит до 6 % акций.

Descriptor (Дескриптор) — описание цели платежа, указываемое в банковской выписке, которую покупатель получает после оплаты товара или услуги с помощью карты.

Diners Club International (основана под названием Diners Club) — компания, выпускающая пластиковые карты. Основана 28 января 1950 года Фрэнком К. Макнамарой, Альфредом Блумингдейлом и Ральфом Снайдером. После своего образования стала первой в мире независимой кредитной компанией, которая начала работать с кредитными картами, в первую очередь предназначенными для оплаты путешествий и развлечений.

Discount rate — плата, взимаемая за прием платежей.

Friendly Fraud («дружественное мошенничество») — ситуация, в которой владелец карты совершает покупку в интернете, а затем требует от банка-эмитента проведения chargeback’а, то есть возврата средств за неоказания услуги. Если магазин не может доказать необоснованность претензий клиента, банк обязуется возместить покупателю требуемую сумму.

High Risk или High Risk Brand — термин, характеризующий категорию торговых точек с повышенным риском получения chargeback’ов.

Interchange Reimbursement fee (IRF) — комиссия, которую кредитные организации, участвующие в обслуживании банковских карт, выплачивают друг другу в ходе совершения операций. Обычно это плата, которую банк ТСП (эквайер) перечисляет банку клиента (эмитенту). Однако существуют и обратные случаи, когда плата за обмен поступает от эмитента эквайеру.

JCB — крупнейшая платежная система Японии и одна из пяти ведущих платежных систем мира. Международное название компании на английском языке — JCB Co., Ltd. Штаб-квартира расположена в японской столице, Токио. Занимает третье место в мире среди платежных систем по количеству точек приема карт.

KYC — англ. Know Your Customer, дословно «Знай своего клиента» — термин банковского и биржевого регулирования для финансовых институтов и букмекерских контор, а также других компаний, работающих с деньгами частных лиц, означающий, что они должны идентифицировать и установить личность контрагента прежде, чем провести финансовую операцию.

Maestro — многонациональный сервис дебетовых карт компании MasterCard, основанный в 1990 году. Карты Maestro выдаются банками, связанными с платежной системой, и могут быть привязаны к текущему счету держателя карты, а также являться предоплаченными картами.

Master Charge — название ассоциации банков, принятое в 1969 году Interbank Cards Association (ICA). В 1979 году ассоциация была переименована в MasterCard International.

MasterCard Worldwide или MasterCard Incorporated — международная платежная система, транснациональная финансовая корпорация, объединяющая 22 тысячи финансовых учреждений, расположенных в 210 странах мира.

Merchant, в книге используется русская транскрипция Мерчант — то же, что и ТСП (торгово-сервисное предприятие). Продавец товаров или услуг, один из ключевых участников платежной системы.

Merchant Account — специальный транзитный счет в банке-эквайере, открываемый для мерчанта и позволяющий принимать платежи по кредитным картам.

Merchant Category Code (MCC) — код вида торговой точки. В тексте книги используется термин «МСС-код» несмотря на то, что авторы отдают себе отчет в том, что в аббревиатуре MCC уже заложено слово «код». Термин «MCC-код» представляется нам более благозвучным. МСС-код представляет собой четырехзначный номер и применяется в отрасли банковских карт для классификации мерчантов по видам их деятельности.

Merchant Identification Number (MID) — идентификационный номер мерчанта, уникальное число, присвоенное эквайером Merchant Account’у для идентификации его во всех процессах обработки платежей.

Original Credit Transaction (OCT) — перевод средств от финансового института получателю (на карту).

Payment Card Industry Data Security Standard (PCI DSS) — стандарт безопасности данных в индустрии платежных карт. Разработан Советом по стандартам безопасности индустрии платежных карт (Payment Card Industry Security Standards Council, PCI SSC), учрежденным международными платежными системами Visa, MasterCard, American Express, JCB и Discover.

Payment Facilitator — сторонний агент, в функции которого входит подписание соглашений с торговыми точками (мерчантами) от имени эквайера, а также получение возмещения от эквайера за транзакции от имени спонсируемых торговых точек (Sponsored Merchants).

Payment Service Provider (PSP) — провайдер платежных сервисов, компания, предоставляющая мерчантам и банкам свои онлайн-сервисы по осуществлению электронных платежей различными способами.

PayPal (с англ. дословно — «приятель, помогающий расплатиться») — крупнейшая дебетовая электронная платежная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

Primary Account Number (PAN) — номер банковской карты.

QIWI Группа (QIWI plc) — российский платежный сервис. Представляет собой электронную платежную систему, позволяющую производить платежи с использованием различных устройств и каналов связи, как стационарных, так и мобильных. Клиенты QIWI могут использовать наличные деньги, предоплаченные карты и другие способы безналичных расчетов для заказа и оплаты товаров и услуг как в магазинах, так и через интернет.

Refund (возврат) — возврат средств держателю карты, осуществляемый после того, как средства были списаны с его счета (т. е. после прохождения транзакцией процедуры клиринга).

Reversal (отмена) — запрос к банку-эмитенту от держателя карты на разблокировку зарезервированной суммы, отправленный до момента фактического списания средств со счета держателя карты в случае, если держатель карты передумал делать заказ либо мерчант не может выполнить этот заказ. Отмена может быть полной или частичной.

Sponsored Merchant — мерчант, чьи платежные сервисы предоставлены Payment Facilitator’ом.

SWIFT — Общество всемирных межбанковских финансовых каналов связи (от англ. Society for Worldwide Interbank Financial Telecommunications (SWIFT), в русской транскрипции СВИФТ) — международная межбанковская система передачи информации и совершения платежей.

Terminal Identification Number (TID) — уникальный номер, назначенный и привязанный к определенному терминалу точки продаж, который может быть использован для идентификации конкретного места проведения транзакции.

Transaction Laundering (англ. «Отмывание Транзакций») — понятие, введенное MasterCard и обозначающее ситуации, когда одна торговая точка принимает денежные средства в пользу другой. Запрещенное действие с точки зрения платежных систем Visa и MasterCard.

Visa Inc. — американская транснациональная компания, предоставляющая услуги проведения платежных операций. Является основой одноименной ассоциации.

VISA International Service Association (в тексте книга — Visa) — международная платежная система. В настоящее время ассоциация включает в себя две компании: Visa Inc. (США, Фостер Сити), которой принадлежат все права на торговую марку и применяемые технологии, и Visa Europe Services Inc. (Великобритания, Лондон), которая управляется европейскими банками и действует при использовании лицензий Visa Inc.

Visa Zero Liability — политика Visa, которая гарантирует, что держатель карты не несет ответственности за несанкционированное использование его карты. Держатель карты защищен, если его кредитная или дебетовая карта Visa потеряна, украдена или мошеннически использована, онлайн или оффлайн. Распространяется только на карты, эмитированные американскими банками.

WebMoney или WebMoney Transfer — электронная система расчетов, основанная в 1998 году и принадлежащая WM Transfer Ltd. Юридически в системе происходит передача (трансфер) имущественных прав, учет которых осуществляется при помощи специальных расчетных единиц — «титульных знаков», номинированных в привязке к разным валютам и золоту. WebMoney не зарегистрирована в качестве электронной платежной системы в России, поскольку, c юридической точки зрения, титульные знаки не являются электронными деньгами.

Western Union — американская компания, специализирующаяся на предоставлении услуг денежного посредничества. Основана в 1851 году и в настоящее время является одним из лидеров на рынке международных денежных переводов.

Банк — кредитная организация, обладающая исключительным правом осуществлять в совокупности такие операции, как привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц, а также другие операции.

Банковский счет — счет, открываемый банком юридическим или физическим лицам для их участия в безналичном денежном обороте и аккумулировании на нем безналичных денежных средств для целевого использования.

Биткойн (англ. Bitcoin, от bit — «бит» и coin — «монета») — пиринговая сеть, распределенная база данных, использующая одноименную единицу для учета операций и одноименный протокол передачи данных. Для обеспечения функционирования и защиты системы используются криптографические методы. Вся информация о транзакциях между адресами системы доступна в открытом виде.

Взаиморасчеты (англ. settlement) — списания и зачисления денежных средств по банковским счетам участников платежной системы.

Импринтер (англ. imprinter) — механическое устройство, предназначенное для оформления слипа при совершении операции с платежной картой. В импринтер вставляется клише, на котором эмбоссированы идентификационные данные точки приема. Пластиковую карту вставляют в импринтер и вкладывают слип, на котором остается оттиск идентификационных данных точки приема и карты клиента.

Корреспондентский счет — счет, открываемый кредитной организацией в учреждениях Центрального банка РФ или в других банках.

Кредитная организация (КО) — кредитное учреждение, в соответствии с законодательством Российской Федерации — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные ФЗ «О банках и банковской деятельности».

Межбанковский клиринг (англ. clearing) — система безналичных расчетов между банками методом зачета обоюдных валютных притязаний юридических лиц.

МПС — Международная Платежная Система.

Национальная система платежных карт (НСПК) — операционный и платежный клиринговый центр для обработки операций по банковским картам на территории РФ и оператор национальной платежной системы «Мир».

Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные ФЗ «О банках и банковской деятельности». Допустимые сочетания банковских операций для небанковских кредитных организаций в нашей стране устанавливаются Банком России.

Операционный центр — организация, обеспечивающая в рамках платежной системы для участников платежной системы и их клиентов доступ к услугам по переводу денежных средств, а также обмен электронными сообщениями.

Платежная система — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому.

Платежная система «Мир» — российская национальная платежная система. Первые карты «Мир» выпущены 15 декабря 2015 года. Оператор ПС «Мир» — АО «Национальная система платежных карт».

Платежная страница — веб-страница, на которой принимаются данные (в том числе карточные) для совершения оплаты товаров и услуг.

Платежный клиринговый центр — организация, обеспечивающая в рамках платежной системы прием к исполнению распоряжений участников платежной системы об осуществлении перевода денежных средств.

Расчетный центр — организация, в рамках платежной системы обеспечивающая исполнение распоряжений ее участников посредством списания и зачисления денежных средств по банковским счетам участников платежной системы, а также направление подтверждений, касающихся исполнения распоряжений участников платежной системы.

Торгово-сервисное предприятие (ТСП) — организация, принимающая платежные карты к оплате за товары и услуги. Также можно встретить обозначение «точка продаж» (англ. POS — Point of Sale). В нашей книге термин используется как синоним слова «мерчант».

Эквайер или эквайрер (acquirer) — кредитная организация (как правило, банк), осуществляющая эквайринг.

Эквайринг (acquiring) — процесс приема платежных карт к оплате за товары и услуги.

Эмиссия (в книге мы касаемся исключительно эмиссии банковских карт; однако в широком смысле слова этот термин применяется к эмиссии ценных бумаг, денежных знаков и др.) — от фр. «émission» («выпуск») — деятельность по выпуску банковских карт, открытию счетов и расчетно-кассовому обслуживанию клиентов при совершении операций с использованием выданных им банковских карт.

Эмитент (issuer) — банк (кредитная организация), осуществляющий эмиссию карт.

Яндекс.Деньги — сервис электронных платежей в Рунете. Позволяет принимать оплату электронными деньгами, наличными, банковскими картами.

[21]

[22]