Книга: Сила упрощения

Назад: [Глава 10] Как заниматься ценоупрощением: переосмысление продукта

Дальше: [Часть 3] Спасать ли динозавров?

[Глава 11]

Как заниматься ценоупрощением: перестройка и масштабирование системы

Истинное процветание отличается снижением цен.Генри Форд

В Главе 9 мы увидели, что ценоупрощение начинается и заканчивается полным переосмыслением продукта. Кроме того, мы поняли, что переосмысление и переделка продукта – важнейшая составляющая всего процесса ценоупрощения. Но у ценоупростителей есть и намного более увлекательная и масштабная задача. Упростив свой продукт, они приступают к перестройке бизнеса в целом и созданию нового массового рынка.

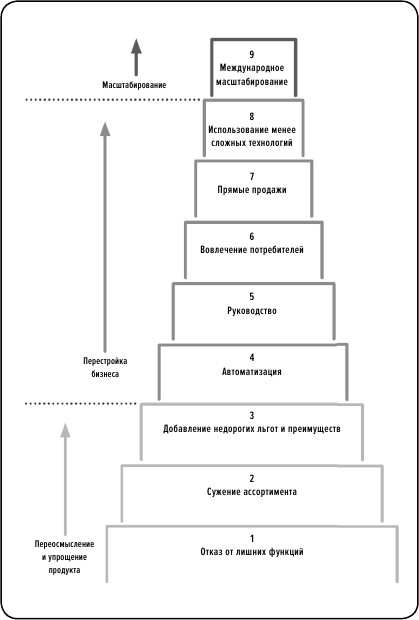

В Главе 10 мы описали первые три шага ценоупростителя, которые относятся к переосмыслению продукта. Но ценоупростителям надо идти дальше – им следует полностью трансформировать свой бизнес, чтобы сделать его масштабируемым, доминирующим на своем рынке и незаменимым.

Шаги с первого по третий были описаны в Главе 10. Переходим к рассмотрению остальных.

Чтобы перестроить бизнес, можно предпринять пять шагов:

• шаг четвертый – Автоматизация;

• шаг пятый – Настройка;

• шаг шестой – Вовлечение потребителей;

• шаг седьмой – Прямые продажи;

• шаг восьмой – Использование менее сложных технологий.

Рис. 5. Девять шагов к ценоупрощению

Для перестройки любого бизнеса, как правило, не требуется предпринимать все пять шагов. Обычно исключительное значение имеет какой-то один из них, который дополняет пара менее важных, но тоже серьезных. Шаг можно полностью проигнорировать, если он не имеет отношения к вашей отрасли, но необходимо сконцентрироваться на одном-двух, потенциально способных полностью изменить вашу отрасль. С учетом этого можно выделить два следующих шага (четвертый и пятый), критически важное значение которых продемонстрировало большинство изученных нами кейсов.

Шаг четвертый: Автоматизация

Здесь мы имеем в виду, что следует стандартизировать продукт, чтобы иметь возможность воспроизводить его более автоматично. В результате для этого потребуется меньше ресурсов и/или управленческого воздействия, а бизнес можно будет вести в существенно больших масштабах при неизменном качестве.

Первое, что приходит в голову в подобном случае, – мысль о резком снижении издержек. Но автоматизация может быть самой разнообразной, и ее эффективность достигает максимума, когда удается применить ее там, где это прежде считалось невозможным.

Например, сборочный конвейер позволил автоматизировать производство автомобилей; система взаимных пари Betfair автоматизировала тотализатор; Tinder автоматизировал поиск сексуального партнера; приложение Uber автоматизировало заказ такси. Парадоксально, но факт: автоматизация рынка и бизнеса может быть очень творческим процессом, и многие предприниматели, преуспевшие в нем, говорят, что он приносит огромное интеллектуальное удовлетворение (наряду с финансовым).

В качестве примера давайте рассмотрим, как Генри Форд осуществил автоматизацию производства автомобилей – это по-прежнему один из лучших образцов ценоупрощения. «Его отличительной чертой была эклектика», – пишет историк Ричад Тедлоу. Форду приходилось экспериментировать: до него никто не производил автомобили в таких количествах, и образцов для подражания в автопромышленности или в любом другом схожем производстве попросту не было.

Форд начал с переосмысления продукта: модель «Т» была девятым автомобилем его разработки, и на ее доводку потребовалось пять лет. Мы уже писали о подходах к конструкции, использованных Фордом, чтобы сделать машину надежной, но дешевой. Но мы еще не говорили, что при этом она была сконструирована так, чтобы ее производство можно было автоматизировать. В 1903 году, за пять лет до появления модели «Т», Форд говорил одному из своих партнеров: «Автомобили надо делать так, чтобы один был похож на другой, чтобы все они походили друг на друга, чтобы они выходили с завода совершенно одинаковыми – так же, как похожи друг на друга все булавки, произведенные на булавочной фабрике».

Он начал с целевой цены в 600 долларов, затем (в 1909 году) выяснилось, что его машина может стоить не меньше 950 долларов, и он продолжил экспериментировать для достижения цели.

В борьбе Форда за автоматизацию есть четыре примечательных вехи.

Во-первых, он построил в Хайлэнд-Парке самый большой в мире завод, который открылся 1 января 1910 года. Во-вторых, он организовал производство так, чтобы рабочие переходили от одной рабочей площадки к другой в строго определенном порядке. К 1912 году все это, наряду с эффектом масштабирования, позволило довести цену на модель «Т» до целевой – 600 долларов. Но и это не удовлетворило Форда. Третьей вехой стало то, что, по его выражению, «Работа стала подходить к человеку, а не человек к работе». На смену серийному производству пришел конвейер. В результате цену на машину понизили еще раз, до 550 долларов. Четвертой и последней вехой стал переход на конвейерную сборку шасси. До этого сборка каждого шасси занимала 12 часов 28 минут. К весне 1914 года благодаря конвейерному производству это время сократилось до 1 часа 33 минут.

В 1914 году цена на модель «Т» была снижена до 490 долларов, а в 1916 году – до 390 долларов.

Три с половиной десятилетия спустя братьев Макдональд осенила блестящая идея: использовать сборочный конвейер для изготовления гамбургеров и картошки фри. До них никто и думал, что поточный метод производства можно использовать в сфере обслуживания. Стандартизации вновь оказалась весьма успешной, а автоматизация стала возможной лишь при жестком ограничении ассортимента. Продукт был стандартизирован полностью – каждый гамбургер был точной копией другого. К 1993 году в McDonald's было продано сто миллиардов этих гамбургеров-близнецов.

Хотя авиакомпании-дискаунтеры и не являются автоматизаторами в обычном смысле слова, но они упростили продукт и привели его к большей стандартизации, уменьшив составляющие и сократив возможные варианты. Это позволило снизить издержки по сравнению с их соперниками – компаниями полного обслуживания. Операционные технологии бюджетных авиаперевозчиков автоматичны: их характеризует высокая повторяемость и низкая вариативность. Обычные авиаперевозчики, наоборот, использовали все более широкую и усложняющуюся систему разветвлений, которая сделала контроль над издержками практически невозможным. Автоматизировать услугу с несколькими классами перевозки, высокой операционной вариативностью и большим количеством направлений намного сложнее.

Задумавшись о максимальной стандартизации и автоматизации, упростить можно практически все что угодно. Если уж удалось автоматизировать авиаперевозки и ресторанный бизнес и создать в этих секторах новые рынки массового спроса, то это наверняка возможно и в других отраслях.

Шаг пятый: Руководство

Ярким примером руководящей позиции является IKEA. Руководящая позиция подразумевает, что компания задает тон в своей отрасли. Это возможно, если завоевать господствующую высоту (то есть потребителя), а затем вовлекать в свою систему независимых игроков. Это выгодно им, но куда более выгодно вам.

До IKEA в отрасли правили бал небольшие производители. Кроме того, существовала розничная торговля мебелью, в которой также преобладали небольшие предприятия. Большинство потребителей не слишком хорошо понимало, куда нужно направиться за нужным предметом мебели. Цены часто обескураживали. А логистические услуги оказывали транспортные компании, для которых перевозка мебели была побочным продуктом. Не было ни сильных брендов, ни интеграции, ни экономической логики. Высокие цены при низкой рентабельности.

IKEA предложила объединяющий план – на радость потребителю, но далеко не без выгоды для самой себя.

Ее система бизнеса практически безупречна, потому что:

• предлагает огромную экономическую выгоду потребителю, который с радостью соглашается играть по общим правилам;

• сочетание масштабов розничной сети и силы бренда делает производителей послушными;

• полностью сложившаяся система не оставила места для имитаторов. Можно повторить систему IKEA на рынке отдельно взятой страны, но в отсутствие сопоставимого масштаба любой имитатор будет обречен на более высокий уровень издержек и цен. Как и в любом другом успешном бизнесе, масштаб IKEA является источником ее мощи и защитой от любых посягательств.

Другим примером успешной руководящей позиции является фирма Dell Computer. Dell стала наиболее успешным поставщиком ПК 1990-х годов, в 1999 году сместила с позиции лидера отрасли Сompaq и удерживала лидерство до 2004 года.

В модели бизнеса Майкла Делла успешно сочетались руководящая позиция и прямые продажи. Его модель подразумевала:

• отбор наиболее дешевых азиатских производителей с дальнейшей постановкой их под контроль и руководство без каких-либо финансовых вложений;

• прямые продажи юридическим и физическим лицам, сначала по телефону, а с 1996 года – через специальный сайт. Это позволило существенно сократить издержки и обеспечило Dell огромное конкурентное преимущество. Уступив долю рынка более дешевому конкуренту, Compaq в 1999 году также начала прямые продажи в Интернете, но ее розничные дилеры заставили компанию отказаться от этой стратегии;

• потребитель имел возможность создать компьютер в соответствии со своими индивидуальными пожеланиями, выбирая из огромного количества опций. Для этого достаточно было просто позвонить по телефону. Это выглядит противоречащим нашей рекомендации максимально стандартизировать продукт и сузить ассортимент, однако нет правил без исключений. Dell придумала, как индивидуализировать свою продукцию, сохраняя низкий уровень издержек: изготовление на заказ позволяло избежать самой большой опасности широкого ассортимента – затоваривания.

• высокая оборачиваемость при низком уровне складских запасов. Складские запасы в производстве ПК обходятся крайне дорого – новые устройства стоят дешевле, чем старые;

• самый низкий уровень издержек в отрасли. В 2002 году операционные издержки Dell составляли всего 10% от объема продаж. У ее главных конкурентов, Compaq и Gateway, эта цифра была более чем вдвое больше. Вдобавок Dell могла расти, не привлекая дополнительные средства: она работала с отрицательным оборотным капиталом – благодаря тому, что получала деньги от покупателей до расчетов с поставщиками.

Цены Dell были существенно ниже, а ее рентабельность намного выше, чем аналогичные показатели конкурентов. Это положение дел сохранялось примерно до 2005 года, когда Dell попыталась перейти в более высокий ценовой сегмент и стала производить некоторые товары, не соответствующие своему формату ценоупрощения.

Те же процессы характерны и для Walmart и Amazon – двух наиболее успешных компаний, занимающих господствующие позиции в соответствующих отраслях. Они беззастенчиво эксплуатируют преимущества масштаба, бренда и, главное, хорошо развитой клиентской базы. Благодаря огромным объемам розничных продаж они способны заставлять своих поставщиков срезать цены до минимума, а благодаря низким ценам – удерживать огромное количество лояльных покупателей.

Шаг шестой: Вовлечение потребителя

Бизнесом IKEA движет тройка. Коренником в этой тройке выступает руководящая позиция на рынке, а пристяжными – автоматизация и вовлечение потребителя. Метод вовлечения потребителя, который использует IKEA, похож на те, что применяют авиакомпании-дискаунтеры и McDonald’s. Этот метод подразумевает, что потребитель берет на себя ряд функций, прежде выполнявшихся компанией, а взамен получает привлекательную цену.

Как говорилось выше, в случае IKEA покупатель берет на себя конечную сборку мебели, которая в ранее существовавшей системе составляла значительную часть в структуре себестоимости. Кроме того, покупатель, руководствуясь каталогом и указателями в торговом зале, чтобы найти нужную продукцию, фактически сам выполняет функции продавца. А затем он самостоятельно отвозит товары на кассу и домой, для чего раньше требовались дорогие складские мощности и целый парк автомобилей доставки.

В McDonald’s потребитель выполняет работу официантов, а также частично работников кухни и даже уборщиков. В качестве вознаграждения за участие в этой системе он получает более доступные цены и быстрое обслуживание, а выгода McDonald’s состоит в значительном сокращении затрат на персонал. Более того, согласие потребителя на сокращенный ассортимент в меню означает для McDonald’s возможность увеличивать объемы закупок сырья и еще больше снижать и издержки, и отпускные цены.

Путешествуя с бюджетным авиаперевозчиком потребители соглашаются стоять в очереди и соблюдать жесткие временные интервалы. Этим они обеспечивают ускорение процедуры посадки в самолет и точное соответствие расписанию. Покупая билеты и регистрируясь на рейс в Интернете, они выполняют функцию бюро путешествий. Иногда они сами проносят на борт свой багаж (размеры и вес которого строго ограничены), в результате отпадает необходимость в грузчиках. Пассажиры сами оплачивают еду и напитки и согласны, что в самолете может быть несколько теснее по сравнению с перелетом рейсом обычной авиакомпании.

Все эти компромиссы дают огромный экономический эффект. Пассажиры с удовольствием соглашаются на них, поскольку в результате получают несравненно более низкую цену на главное – перевозку из пункта А в пункт Б.

Иногда может показаться, что это пассажиры обслуживают авиакомпанию, а не наоборот, но это современный способ ведения дел, где экономическую выгоду получают обе стороны.

Снова заметим, что именно благодаря этому авиакомпании-дискаунтеры могут сочетать беспрецедентно высокие прибыли и темпы роста с низкими ценами на билеты.

Компании, вовлекающие в свою работу потребителя, в действительности руководят им. Такая «вертикальная интеграция» очень выгодна. Например, в IKEA покупатели служат эквивалентной заменой собственной службы доставки. Компания на руководящей позиции похожа на полезного паучка, который завлекает в свою сеть поставщиков и покупателей. Главным способом вовлечения служит соблазн. Поставщиков соблазняют большие объемы. Покупателей – минимальные цены. Рынок меняет свои очертания – поставщики и покупатели взаимно дополняют друг друга, двигаясь в общем направлении под общим руководством.

Подобные сделки можно увидеть на биржах или электронных торговых площадках, таких как eBay и Нью-Йоркская фондовая биржа, на Uber и на сотнях других сайтов, получивших широкое распространение в наши дни. Продавцы и покупатели – самостоятельные игроки, никак не связанные с торговой площадкой отношениями собственности. Но для каждого из них сильно важно существование его визави в общей системе.

Шаг седьмой: Прямые продажи

Прямые продажи – отнюдь не новинка. Они развиваются в соответствии с технологическим прогрессом.

В начале XIX века розничных сетей торговли потребительскими товарами не существовало. Однако с появлением железных дорог стало возможным перемещать товары по всей территории даже такой большой страны, как Соединенные Штаты. Первым, кто воспользовался преимуществами нового вида транспорта для посылочной торговли по каталогу, стал Аарон Монтгомери Уорд в 1874 году.

В следующем десятилетии в отрасли появился великий рекламщик и продавец Ричард У. Сирз, который, по словам Генри Голдмана (из Goldman Sachs), был способен «продать за деньги глоток воздуха». Он пошел еще дальше – его компания Sears Roebuck была готова отправлять заказы наложенным платежом и предлагала гарантии возврата денег. Sears, предлагавшая лучшие по сравнению с Montgomery Ward условия заказа, была примерно на 25% дешевле, чем розничные магазины, и к 1900 году превратилась в лидера рынка.

Новая система ведения дел Sears базировалась на широчайшем ассортименте товаров, закупавшихся в больших объемах у крупных и мелких поставщиков, и необычном каталоге с рекламным текстом, который обычно писал сам Сирз.

Говорят, что когда президента Рузвельта спросили, какую книгу он подарил бы каждому русскому, будь у него такая возможность, он ответил «Каталог Sears».

Как пишет Ричард Тедлоу: «Считалось, что Sears «укрощает товары». Некоторые товары могли быть доступны только в определенных местах, а Sears распространяла их повсеместно. Другие могли быть сложными и дорогими техническими изделиями, продававшимися только избранной публике. Sears сбивала цену и продавала их обычным людям».

Считается, что любое новое поколение заново открывает для себя секс. Точно так же, хотя и с бóльшей долей справедливости, можно говорить, что любое поколение считает себя первооткрывателем прямых продаж. Новые формы прямых продаж появляются вместе с новыми технологиями: от почты к телефону, факсу (помните факсы?), электронной почте (которая остается одним из лучших способов при условии, что качество рекламного теста будет на уровне Сирза), и, наконец, самый современный (на данный момент) – Интернет.

Стоит заметить, что не каждое новое поколение прямых продаж влечет за собой революцию цен – обычно этого не случается. Чтобы сделать это, требуется соблюсти два условия: любое снижение цены должно быть существенным, а сам бизнес должен быть оригинальным и достаточно защищенным от агрессивных конкурентов. Это редкость.

Ценоупрощение через прямые продажи сработает, когда соблюдены как минимум два из трех нижеследующих условий:

• устранен дорогостоящий посредник;

• используется некая новая технология;

• в основе нового бизнеса лежит какая-то разумная упрощающая идея.

Давайте рассмотрим это подробнее на трех примерах.

Direct Line

Direct Line, основанная в 1985 году тремя британскими предпринимателями, навсегда изменила отрасль страхования автотранспортных средств. Прежде всего компания исключила страховых брокеров, которые стояли между страховщиками и водителями. Это снизило стоимость страхования примерно на 20%. Начало было удачным, но это еще не все.

Основатели компании поняли, что цены на рынке автострахования «усреднены». Поскольку считалось, что спрогнозировать вероятность аварии с участием конкретного автовладельца невозможно, стоимость страховки была примерно одинаковой для всех. Но что, если известно, что вероятность аварии с участием миссис Джонс существенно ниже, чем аварии с участием мистера Блэка? Если можно обозначить 20% водителей с наименьшей вероятностью страхового случая, то можно вдвое уменьшить их страховые премии, оставаясь при этом с неплохой прибылью.

То есть возможность предложить особые тарифы существовала, если их предлагать конкретному лицу по телефону (а затем и через Интернет). Это была прямая часть системы продаж Direct Line, которая вдобавок стоила дешевле традиционной.

Но каким образом Direct Line могла прогнозировать вероятность безаварийного вождения конкретного автовладельца? Важнейшую роль в этом сыграл технологический прогресс. В 1960-х и 1970-х годах стоимость большой мощной ЭВМ, необходимой для такого анализа, составляла около двух миллионов фунтов стерлингов. Но с появлением персональных компьютеров в 1980-х стало возможным приобрести подержанный компьютер примерно за 20 тысяч фунтов стерлингов. Direct Line приобрела их несколько, а затем приступила к созданию базы данных для оценки вероятности аварии для каждого конкретного физического лица. Для такой оценки использовался ряд демографических факторов.

Как только система заработала, стало возможным получить предложение по страховому тарифу буквально через несколько секунд после начала телефонного разговора. И если база данных говорила, что риск наступления страхового случая у звонящего невелик, ему предлагался самый низкий тариф по сравнению с любыми другими возможными предложениями. Таким образом, для надежных клиентов страховка стала намного дешевле.

Несмотря на наличие конкурентов-имитаторов, сила бренда и безупречная репутация позволяют Direct Line оставаться лидером своего рынка в Великобритании на протяжении более чем двадцати пяти лет. Сейчас компания работает также в Испании, Германии, Италии и Японии.

Charles Schwab & Co.

В 1975 году фирма Charles Schwab & Co. понизила свои комиссионные на 80% и стала первым в мире финансовым брокером-дискаунтером. В 1982 году она стала первым в мире брокером, предлагающим круглосуточный доступ к рынкам и котировкам. К 2011 году у фирмы было 8,2 миллиона клиентов и 1,65 триллиона долларов в управлении. На момент написания этих строк фирма оценивалась в 39,3 миллиарда долларов.

Schwab автоматизировала брокерские операции. Личный фондовый брокер-консультант исчез вместе с «консультационной» составляющей сервиса, а новые технологии обеспечили клиентам прямой доступ на фондовый рынок. Переосмысление продукта, автоматизация, разумное использование преимуществ Интернета и огромного масштаба операций позволили Schwab сократить издержки и постепенно снизить свои тарифы более чем в десять раз.

The Vanguard Group

Финансист Джон Богл запустил свой первый индексный паевой фонд 31 декабря 1975 года. Его фирма The Vanguard Group отказалась от активных управляющих фондами и стала инвестировать в корзину ценных бумаг, формирующих биржевой индекс. Идея такого фонда базировалась на трех десятилетиях научных исследований, доказавших, что результаты менеджеров фондов в целом уступают динамике биржевых индексов. Крамольная мысль, что сфера деятельности, в которой людям платят бешеные деньги, состоит из бесполезных дармоедов, выглядела интересно, но до Богла никто ничего с ней не делал.

Ежегодная комиссия его индексного фонда была ниже на 90% – прекрасный пример ценоупрощения. Над фондом издевались, называя его «блажью Богла», а председатель совета директоров фирмы Fidelity Investments заявил, что «не верит, что широкие массы инвесторов согласятся со средненькими доходами». Сегодня Vanguard с 1,6 триллиона долларов в управлении является крупнейшим паевым фондом США. У него множество подражателей, и тем не менее считается, что на него приходится примерно 45% всех инвестиционных сбережений американцев.

Можете ли вы придумать новый способ прямых продаж с использованием технологии, которую пока никто не применил в вашей отрасли?

Шаг восьмой: Использование менее сложных технологий

«Дилемма инноватора» профессора Гарвардского университета Клэйтона Кристенсена – одна из лучших книг о бизнесе из вышедших за последние двадцать лет. В ней рассказывается, как новые, технически менее сложные, но более дешевые технологии (которые он называет «подрывными») изменяют рынки, результатом чего обычно становится появление нового лидера.

«Продукты, созданные на основе подрывных технологий, обычно дешевле, проще, меньше и часто удобнее в использовании», – пишет Кристенсен. Среди приведенных им примеров – появление транзистора, подорвавшее рынок электронных ламп (с последующим появлением интегральных схем, подорвавших рынок транзисторов); сталелитейные мини-заводы, подрывающие существование сталелитейных комбинатов; гидравлические экскаваторы, пришедшие на смену механическим, и маленькие дисководы, сменившие большие. Более поздние примеры (не упомянутые в книге Кристенсена, изданной в 1997 году) включают планшеты смартфоны, подрывающие рынок ноутбуков, и такие приложения, как Uber и Airbnb, угрожающие рынкам обычных такси и дешевых гостиниц. (У всех приложений есть потенциальная возможность подорвать соответствующую отрасль, однако подавляющему большинству это не удается).

Обычно история разворачивается следующим образом. Сначала новая технология удовлетворяет потребности только нижних сегментов соответствующего рынка. Например, сталелитейные мини-заводы, которые в десять раз меньше обычного сталелитейного комбината, стали появляться еще в конце 1960-х годов. Но сталь, которую они производили, несмотря на ее дешевизну, подходила только для самых элементарных нужд, вроде изготовления арматуры.

Далее крупные компании, имеющие все возможности использовать новую технологию, отвергают ее – по ряду уважительных причин. Вот одна из них: их покупатели обычно говорят, что они не заинтересованы в более дешевой продукции, производимой по новой технологии, из-за ее несоответствия их потребностям. Другая – компании, чья структура затрат подогнана под цели конкурентной борьбы в верхних сегментах рынка, было бы очень трудно оставаться рентабельной в условиях работы в низовых его сегментах». То есть известные компании привыкли работать с высокими непроизводственными расходами. Наконец, «маленькие рынки не соответствуют целевым показателям развития крупных компаний» и «несуществующий рынок невозможно проанализировать».

Все это весьма серьезные аргументы против внедрения многих новых технологий. В случае сталелитейных мини-заводов переходить на них не решилась ни одна из ведущих мировых металлургических компаний.

Затем, из-за отказа признанных лидеров рынка принимать новую технологию, продвигать ее начинают небольшие, недавно вышедшие на рынок компании, которым приходится искать свое место на нем методом проб и ошибок. Так, Nucor и Chaparral начинали с нижних сегментов рынка – производства сортового проката, постепенно переходя к конструкционным сталям и, наконец, к высокосортной листовой стали.

Это обычная картина – новая технология совершенствуется, пока не начинает соответствовать потребностям большей части или даже всех потребителей. Параллельно с этим совершенствуется и старая технология, причем до уровня, превосходящего требования почти всех потребителей. Использовать старую технологию становится нецелесообразно, поскольку новые, менее сложные продукты более чем соответствуют ожиданиям. Как пишет Кристенсен, «когда два или более конкурирующих продукта достигают уровня, опережающего требования рынка… основной критерий выбора сначала меняется с функциональности на надежность, затем на удобство и, наконец, на цену». Появляется ценоупроститель.

Один из новичков отрасли становится победителем. Он оказывается в нужном месте в нужное время, принимает новую технологию, делает продукцию с минимальными затратами и продает ее по минимальным ценам – и растет, стремясь занять ведущую позицию на рынке.

Когда книга Кристенсена готовилась к выходу в свет, металлургическая компания Nucor под руководством Ф. Кеннета Айверсона была крупнейшим производителем стали на мини-заводах. Однако при этом ее доля в общем объеме выпуска листовой стали в странах Северной Америки составляла всего 7%. Это, пишет Кристенсен, «почти не волновало сталелитейные комбинаты, поскольку успехи Nucor ограничивались низкорентабельной частью ассортимента продукции». Но Кристенсен делает смелый прогноз, что в скором будущем Nucor бросит вызов таким гигантам отрасли, как Bethlehem и USX, а вскоре и обойдет их:

«Марш-бросок интегрированных сталелитейных компаний в направлении северо-восточного сектора [сектора высококачественной продукции] отрасли – история об агрессивных инвестициях, рациональных решениях, внимательном отношении к потребностям основной части потребителей и рекордных прибылях. Это та же дилемма инноватора, которая ограничила ведущих производителей дисководов и механических экскаваторов: глубинной причиной их выбытия из числа лидеров были именно разумные управленческие решения».

Кристенсен оказался прав. В 1996 году Nucor была небольшой и не слишком прибыльной компанией, а сегодня она является лидером сталелитейной отрасли США и входит в список Fortune 300.

Если есть некая новая, намного более дешевая технология, которую в вашей отрасли не воспринимают достаточно серьезно, несмотря на возможность существенного сокращения издержек, было бы разумно воспользоваться ей раньше всех. Постройте на ней бизнес, чтобы стать – и оставаться – главным игроком в секторе низких цен.

Масштабирование

Шаг девятый: Масштабирование и выход на мировой рынок

После того как вы переосмыслите продукт и систему бизнеса и начнете воплощать их в жизнь, ваша компания станет очень уязвимой. Со значительно более низкими ценами, с прекрасным дизайном вновь созданного универсального продукта, с уникальной и простой моделью бизнеса вы победите… но только в случае, если другая компания не скопирует ваши подходы и не нарастит объемы быстрее. Если это случится, вы, скорее всего, проиграете.

Масштабирование имеет жизненно важное значение. Максимизировать объем продаж и с самого начала захватить лидерство необходимо, даже если это приведет к отсутствию прибыли или убыткам в течение нескольких лет. При трудностях с деньгами следует поискать венчурный капитал. По мере роста объема продаж затраты будут снижаться и появится небольшая прибыль.

После того как ваш продукт зарекомендует себя в одном месте, его следует максимально быстро распространить на всю страну, а затем и в международном и мировом масштабе. История подсказывает, что если компания с продуктом мирового класса (например, Coca-Cola или eBay) не заполняет дефицит на каком-то локальном рынке, то это делают местные имитаторы, и ситуация может стать непоправимой.

Coca-Cola медлила с выходом на рынки Ближнего Востока, и в результате лидерство на них захватила и до сих пор удерживает Pepsi. EBay точно также промедлила с выходом в Восточную Европу. Когда наконец она там появилась, на рынке уже доминировал другой игрок – Allegro. И эта компания сегодня является одной из крупнейших электронных торговых площадок региона.

В заключение

Ценоупрощение – подход, предполагающий резкое наращивание объема продаж. Возможно, поначалу их рентабельность будет невысока, но выручка и прибыль будут неуклонно и быстро возрастать на протяжении последующих десятилетий.

Если сделать все правильно, то есть выстроить уникальный бизнес, который невозможно будет воспроизвести в силу его большого размера, и продолжать снижать затраты и цены, одновременно наращивая объемы мировых продаж, то главной наградой этому послужит долгосрочное лидерство на рынке.

А что же нынешние лидеры рынка? Стоит ли им заниматься упрощением? И если да, то когда? И как? И что будет, если они им не займутся?

Главное в Главах 10 и 11

1. Чтобы снизить цену вдвое, следует переосмыслить и упростить свой продукт, исходя из главных принципов. Убрать лишнее. Сузить ассортимент. Сделать продукт универсальным.

2. Надо также переосмыслить свой бизнес, чтобы создать вашу авторскую систему, простую и позволяющую предлагать удивительно низкие, недостижимые для соперников цены.

3. Лучшей защитой от имитаторов является быстрое и широкое масштабирование, не оставляющее соперникам никаких лазеек. В наши дни для этого требуется как можно скорее – а лучше сразу же – выходить на мировой рынок. Делать это нужно, невзирая на трудности и дороговизну мероприятия.

Назад: [Глава 10] Как заниматься ценоупрощением: переосмысление продукта

Дальше: [Часть 3] Спасать ли динозавров?