Книга: Прайс-менеджмент

Назад: 9.2. Ответственность в прайс-менеджменте

Дальше: 9.4. Ценовая коммуникация

9.3. Роль специалистов по продажам

Персонал по продажам играет центральную роль в реализации цен [23]. В этом разделе мы будем использовать термины «продажи», «группа продаж», «продажники», «специалисты по продажам» и «внешние продажи» как взаимозаменяемые.

Во многих компаниях сам акт продажи осуществляется на территории клиента, откуда и пошло понятие «внешние» продажники. В то же время многие компании имеют и специалистов по внутренним продажам, или внутренних продажников, которые часто вовлечены в осуществление транзакций и, таким образом, оказывают некоторое влияние на реализацию цен.

Сбыт через группу внешних продаж очень популярен в компаниях В2В, где цены почти всегда являются предметом переговоров. Хотя розничные цены назначаются внутренними департаментами, конечная цена закрытия сделки (относящаяся к прибыли) является результатом процесса продажи. Розничные и транзакционные цены зачастую сильно разнятся. Итоговое различие между идеальными и реальными ценами часто относится на счет общего спада рыночных цен, однако истинная причина иногда кроется в плохой работе продажников [3].

Реализация розничных цен может провалиться по двум причинам: во-первых, продажники пользуются своими полномочиями принятия ценовых решений в собственных интересах, а не в интересах компании, поскольку имеют другие цели. Это проблема доброй воли. Чтобы ее решать, компании нужно либо ограничить полномочия продажников по принятию решений, либо разработать план поощрений, который бы увязывал интересы группы продаж с интересами компании [24]. Во-вторых, реализация цен может страдать, если продажники не имеют либо необходимой информации, либо знаний и подготовки, чтобы работать эффективно. Это проблема способностей. Ее можно решать, улучшая информационные системы, коммуникацию и обучение.

9.3.1. Полномочия специалистов по продажам в области ценовых решений

Когда ведутся ценовые переговоры между специалистами по продажам и клиентами, необходима ясность в вопросе о том, имеют ли продажники полномочия в принятии ценовых решений, и если да, то в какой мере [25]. На практике мы чаще всего видим три варианта.

• Продажники обладают широкими, в ряде случаев всеобъемлющими, полномочиями в принятии ценовых решений.

• Продажники обладают ограниченными полномочиями, то есть могут принимать независимые решения по ценам выше нижнего установленного предела. В иных случаях нужно запрашивать одобрение руководства.

• Продажники вообще не имеют полномочий в принятии ценовых решений, то есть любая цена ниже предустановленной требует одобрения руководства.

Вопрос делегирования полномочий принятия ценовых решений специалистам по продажам неоднозначен. Kern [26] формулирует его так: «Разрешить продажникам устанавливать цены – всё равно что нанять лису сторожить курятник».

9.3.1.1. Качественная аргументация

Существует немало качественных аргументов как за, так и против делегирования полномочий в принятии ценовых решений специалистам по продажам [26–29].

Аргументы «за»:

• Статус продажников повышается, это усиливает их мотивацию.

• Продажник оказывается в лучшем положении, чтобы оценивать готовность платить отдельных клиентов, за счет чего достигается оптимальная дифференциация цен [27, 30].

• Делегирование снимает необходимость постоянных внутренних согласований между группами продаж и головным офисом. Это устраняет задержки на уровнях оргструктуры и сильно повышает гибкость процесса. Специалист по продажам способен быстро реагировать на конкретные ситуации и изменения рыночных условий.

• Сложные вопросы касательно продуктов и цен зачастую нужно разрешать в ходе переговоров одновременно. Если у продажника нет полномочий в принятии решений и он постоянно должен требовать одобрения из головного офиса, это может стать камнем преткновения в переговорном процессе.

Аргументы «против»:

• Продажники склонны проявлять излишнюю уступчивость в ценовых переговорах, поскольку в целом у них сильная мотивация заключить сделку. Это справедливо даже в тех случаях, когда их комиссия зависит от контрибуционной маржи. «Всегда есть искушение не рисковать, чтобы получить заказ» [31].

• Централизация полномочий принятия ценовых решений психологически облегчает задачу группе продаж. Согласно Zarth, «большинство продажников боятся обсуждать цены» [32].

• Централизация также ослабляет давление со стороны покупателя. «Старая аксиома покупателя гласит: выясни, имеет ли продавец право снижать цены. Если да, заставь его это сделать» [28].

• Централизованные полномочия принятия ценовых решений снижают или устраняют риск несоответствия цен для отдельных клиентов или сегментов.

• В некоторых обстоятельствах ценовое решение требует комплексного анализа затрат, возможностей или конкуренции, который может провести только централизованная группа.

Эти аргументы за и против говорят об отсутствии общего применимого правила. Оптимальное решение зависит от индивидуальных обстоятельств [33]. Как показал Krafft [34], структура мотивации специалистов по продажам необыкновенно сложна. Теперь необходимо прояснить данные аспекты – сначала с точки зрения теории.

9.3.1.2. Теоретическая аргументация

Исходя из теории принятия решений и теории «принципал-агент» полное делегирование ценообразующих полномочий группам продаж оптимально, если:

• компания и продажник действуют в направлении максимизации прибыли;

• комиссия продажника пропорциональна контрибуционной марже.

При комиссионной ставке α прибыль компании (контрибуционная маржа) определяется как

π = (1 – α) (pq – C)

продажник получает комиссию P:

P = α(pq – C).

Поскольку только выражения во втором наборе параметров определяют максимальную прибыль π и комиссию P, а эти выражения равны, это означает, что цели компании и продажника полностью совпадают. Поскольку продажник часто может лучше оценить ценовую эластичность делового партнера, чем высшее руководство, имеет смысл передать продажнику всеобъемлющие полномочия в принятии ценовых решений [30]. Weinberg [35] показал, что это правило оптимально, если продажник не стремится к абсолютной максимизации дохода, а обеспечивает определенный целевой доход с минимальными затратами времени.

Напротив, делегирование ценовых полномочий не оптимально, если компания платит комиссию с дохода. В этом случае прибыль компании за вычетом комиссии составляет:

π = (1 – β) pq – C

продажник получает комиссию

P = βpq.

Очевидно, что продажник заинтересован в максимизации дохода. Но цена максимизации прибыли для компании при условии, что маржинальные затраты не равны нулю, выше, чем цена максимизации дохода. Делегирование ценовых полномочий продажнику приводит к ценам, которые слишком низки с точки зрения компании. Если компания практикует комиссии с дохода, рекомендуется не делегировать ценовые полномочия группе продаж.

Трудно оценить степень соответствия действительности предположению, что специалисты по продажам всегда стремятся максимизировать собственный доход. Достоверность этого утверждения очень важна с точки зрения изложенных нами теоретических выкладок. По нашему опыту, продажники часто мотивированы закрыть сделку, а вовсе необязательно получить для себя максимальный доход.

В ряде работ содержатся дополнительные теоретические выводы. Joseph [36] учитывает не только лучшую информированность продажника о готовности клиента платить, но также принимает в расчет тот факт, что продажник, обладающий ценовыми полномочиями, замещает скидки затраченным временем и усилиями, чтобы закрыть сделку. Проще сделать скидку, чем тратить время на аргументацию. Итоговое влияние этих двух противодействующих сил способно сделать полное (или даже ограниченное) делегирование полномочий наилучшей стратегией. Joseph [36] указывает, что в целом ограничение ответственности за принятие ценовых решений увеличивает количество усилий, которые необходимо приложить продажнику. В результате последний сосредоточивается на клиентах, которые дают большую доходность.

Bhardwaj [37] исследовал делегирование ценовых полномочий с той точки зрения, что спрос – это функция одновременно цены и усилий, затраченных специалистами по продажам. Интенсивность конкуренции в обоих направлениях определяет, когда именно стоит делегировать полномочия продажникам. Если усиливается ценовая конкуренция, выгоднее делегировать полномочия. Если нарастает конкуренция в отношении усилий группы продаж, лучший выбор – это централизация полномочий [37, 38]. Исходя из теории контрактов, Mishra и Prasad [27] показывают, что если форма контракта оптимальна, то централизация как минимум так же выгодна, как и делегирование ценовых полномочий [39]. Контракт должен быть составлен таким образом, чтобы в нем раскрывалась персональная информация специалиста по продажам.

В общем, можно утверждать, что теория не предлагает определенных выводов о делегировании полномочий принятия ценовых решений специалистам по продажам. Упомянутые нами исследования приводят аргументацию как за, так и против. Поэтому необходимо тщательно изучать соответствующие обстоятельства и принимать соответствующие решения. Но, несмотря на всё это, комиссии, пропорциональные контрибуционной марже, представляют собой необходимое условие делегирования ценовых полномочий.

Последние теоретические труды говорят в пользу ограничения в делегировании полномочий продажникам.

9.3.1.3. Результаты эмпирических исследований

Результаты эмпирических исследований говорят в пользу данной тенденции. Нам часто приходится наблюдать сильную неоднородность при сравнении дохода, который обеспечивают группы продаж, с итоговой контрибуционной маржой.

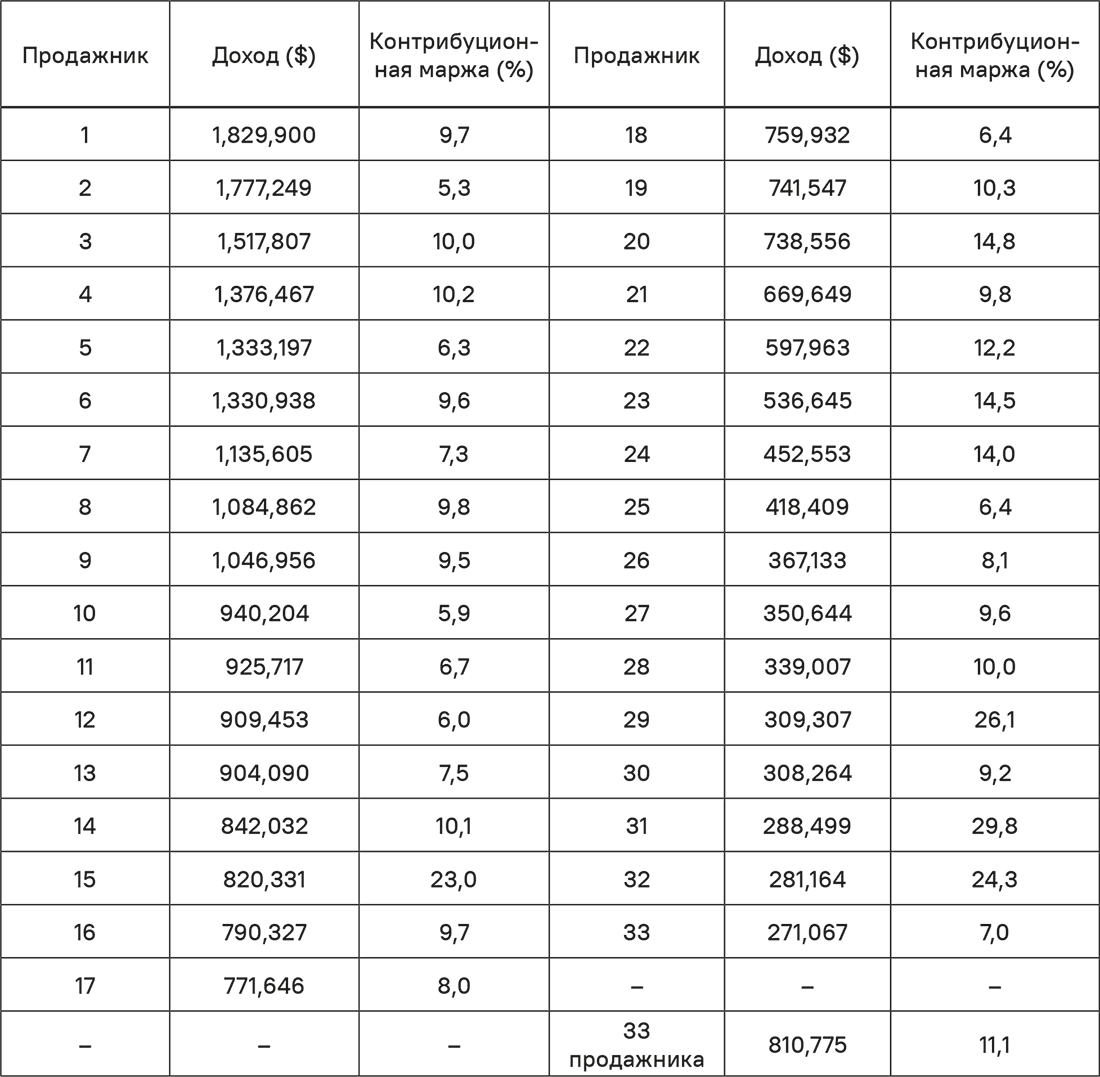

Таблица 9.4. Доход и контрибуционная маржа по продажникам – пример компании санитарных технологий

В табл. 9.4 представлен пример компании санитарных технологий.

Тридцать три специалиста по продажам имели всеобъемлющие полномочия принятия ценовых решений. В среднем они обеспечили доход $810 775 и маржу 11,1 %. Продажник 31 обеспечил маржу 29,8 %, намного выше средней, но на его долю пришелся доход всего $288 499. Продажник 2 обеспечил самую низкую маржу (5,3 %), но его цифра дохода была второй по величине ($1,78 млн). В абсолютном выражении оба обеспечили одинаковую контрибуционную маржу ($85 972 и $94 193). Доход и контрибуционная маржа имеют коэффициент корреляции –0,4. Это значимая отрицательная корреляция.

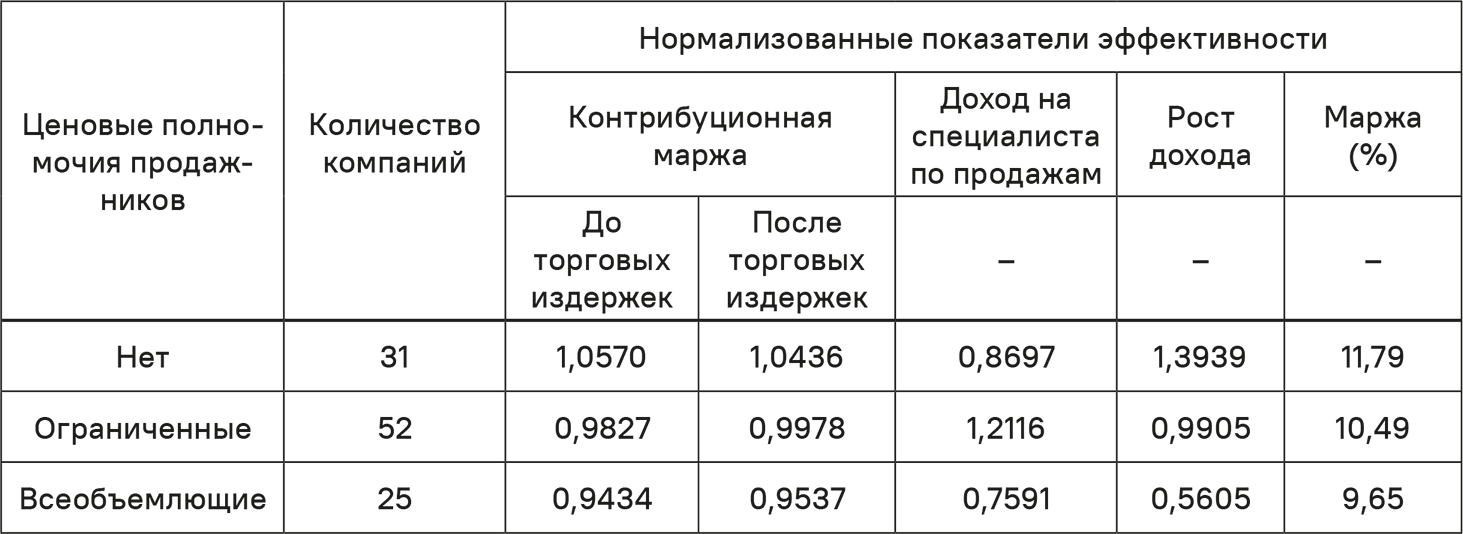

Таблица 9.5. Соотношение между ценовыми полномочиями специалистов по продажам и успешностью компании [28].

Иными словами, маржа снижается, если растет доход. Это позволяет предположить, что продажники, которые обеспечивают наибольший доход, продают за счет цены, а те, кто обеспечивает пониженный доход, продают за счет ценности. При этом возникает расхождение между ориентацией на прибыль и на доход. В данном примере это имело явные последствия: ценовые полномочия специалистов по продажам были ограничены, а система поощрений реструктурирована. Тех, кто продавал за счет цены, заменили теми, кто продавал за счет ценности.

Stephenson et al. [28] исследовали соотношение между полномочиями принятия ценовых решений у специалистов по продажам и успешностью компании. Их выборка включала 108 фирм, продающих медицинские товары для больниц. Они поделили компании по размеру полномочий у специалистов по продажам (никаких, ограниченные, всеобъемлющие), а затем проанализировали каждую категорию по нескольким показателям эффективности. Результаты показаны в табл. 9.5.

По всем показателям эффективности, за исключением «доход на одного специалиста по продажам», наблюдалось отрицательное соотношение между размерами полномочий и результативностью компании. При ограниченных полномочиях самое высокое значение наблюдалось только для дохода на одного специалиста по продажам. Это были замечательные результаты, поскольку почти все компании из выборки платили комиссионные пропорционально контрибуционной марже, что удовлетворяет теоретическому условию делегирования ценовых полномочий.

Авторы считают, что коренная причина подобных результатов кроется в упомянутых ценовых уступках, которые увеличиваются вместе с масштабами полномочий. Результаты говорят о том, что упрощенное предположение о максимизации доходов не отдает должного комплексной структуре мотивации специалистов по продажам [34].

Hansen et al. [40] смогли эмпирически подтвердить приведенные нами теоретические выкладки, согласно которым делегирование ценовых полномочий связано с положительным эффектом информирования специалистов по продажам и субоптимальной взаимозаменяемостью (с точки зрения интересов компании) скидок и усилий. Опросив 222 компании из различных отраслей, авторы обнаружили, что компании склонны к централизации полномочий в принятии ценовых решений при повышенном риске замещения скидками потраченных усилий и времени. Как и Stephenson et al. [28], они также выявили сильную неоднородность компаний в плане делегирования ценовых полномочий.

Исследование Alavi et al. [41] в секторе В2В показало, что продажники, корректно оценившие важность цены для клиентов, давали им значительно меньшие скидки. В другом исследовании Wieseke et al. [42] обнаружили положительное влияние лояльности клиентов на скидки в переговорах по розничным ценам, которое определялось потребностью клиентов в поощрениях за лояльность и повышением их субъективной влиятельности при ведении переговоров.

В эмпирическом исследовании с участием 87 крупных компаний Wiltinger [43] изучал влияние различных косвенных сопутствующих факторов на делегирование ценовых полномочий. Он обнаружил, что продажники имеют больше ценовых полномочий, когда:

• клиенты хотят немедленно получать информацию о ценах;

• отдельные клиенты имеют большой финансовый вес;

• специалисты по продажам хорошо знают клиентов;

• специалисты по продажам тесно ассоциируют себя с целями компании.

Обобщения относительно делегирования ценовых полномочий специалистам по продажам не обоснованы ни теоретически, ни эмпирически. Мы рекомендуем осторожно подходить к данному вопросу. Широкие или всеобъемлющие полномочия специалистов по продажам в ценовых вопросах, на наш взгляд, не рекомендуются. Ограниченных полномочий вполне достаточно, чтобы обеспечить необходимый уровень гибкости ценообразования.

Уровень образования специалистов по продажам следует рассматривать в тесной связи с делегированием ценовых полномочий. Чем лучше они осознают внутренние и внешние последствия определенных ценовых решений, тем скорее компания будет делегировать им полномочия. Kern [26] приводит пример делегирования, которое оказалось успешным, потому что специалисты по продажам прошли интенсивную подготовку с помощью компьютерной игровой симуляции.

9.3.2. Системы поощрения с ориентацией на цену

Поощрение специалистов по продажам – решающее условие ценовой реализации с ориентацией на достижение целей компании. «С ориентацией на достижение целей» означает, что мотивирование и поощрение – от структуры до реального содержания льгот – тесным и целостным образом увязано со стратегическими целями компании. Самая популярная на практике форма – это план комиссионных выплат исходя из принесенного дохода. Как мы показали, данная форма мотивации не имеет смысла, если она сочетается с полномочиями принятия ценовых решений. Эти полномочия должны быть увязаны с системой поощрения за обеспечение прибыли или контрибуционной маржи. Но на практике тут существуют проблемы. Во-первых, раскрытие данных о прибыли или контрибуционной марже специалистам по продажам сопряжено с риском попадания этой информации в руки клиентов. Это в целом нежелательно. Во-вторых, информацию о контрибуционной марже по индивидуальным клиентам собрать не так просто, как данные о доходе. Тут нужны системы информации, которых во многих компаниях нет.

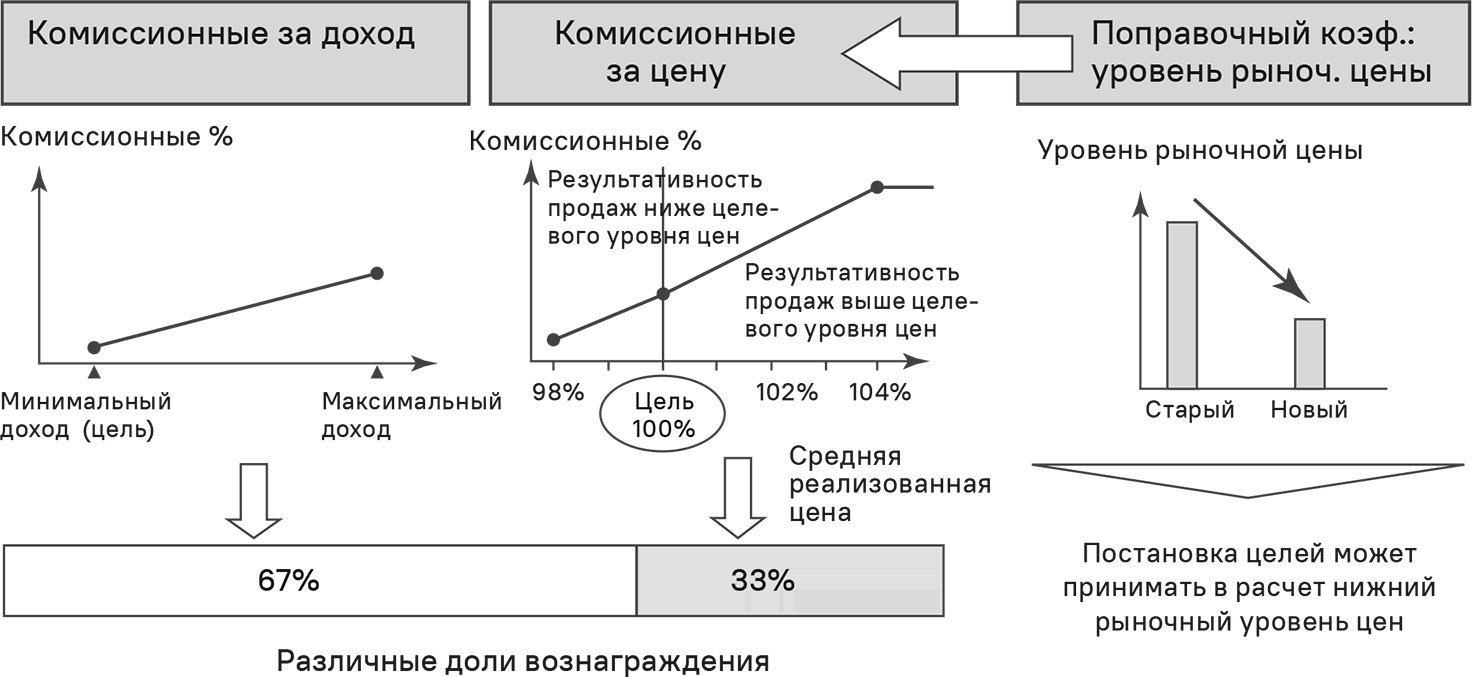

Чтобы обойти эти сложности, существуют проверенные системы, которые помогают избежать нежелательных эффектов, связанных с комиссионными исходя из дохода, и практически дублируют систему поощрений исходя из контрибуционной маржи. На рис. 9.6 показано применение надбавки за реализацию цены. Основой переменного вознаграждения по-прежнему является доход, который приносит продажник. Но дополнительная «ценовая премия» – это вознаграждение за ценовую дисциплину каждого продажника, то есть за реализацию ценового уровня относительно целевого показателя. Специалисты по продажам, которые соблюдают ценовую дисциплину, получают лучшее вознаграждение, чем упорные «скидочники». Как показывает опыт, подобные системы дают устойчивое повышение прибыли.

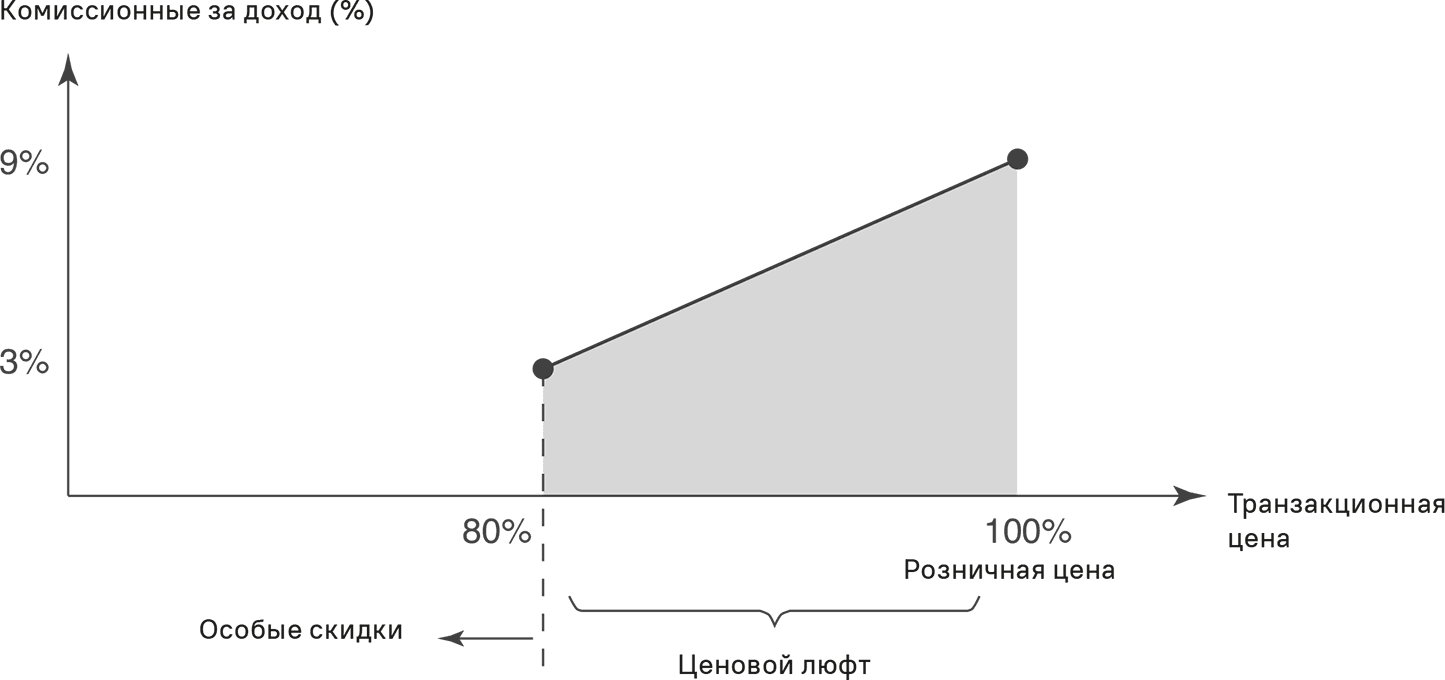

Пример на рис. 9.7 иллюстрирует другой вариант поощрения, который также позволяет избежать раскрытия реальных показателей контрибуционной маржи. В данном случае комиссионная ставка зависит от величины скидки. Чем большую скидку дает продажник, тем ниже его комиссионные (которые в ином случае по-прежнему зависят от дохода). Это называется «антискидочная система поощрений».

Чтобы усилить эффект поощрения, размер дополнительного бонуса можно рассчитывать в режиме реального времени и выводить на компьютер специалиста по продажам. Тогда он сразу видит, как меняется его премия, если он превышает допустимую скидку, скажем, на 5–10 %. Данная система оказала заметное воздействие на прибыли компании. В течение двух месяцев средняя скидка упала с 16 до 14 % без потери клиентов или снижения объемов продаж. Это дало повышение маржи на 2 %, что эквивалентно повышению цены на 2 %.

Системы поощрений для специалистов по продажам должны отвечать трем критериям. Это:

• простота;

• справедливость;

• равенство.

Простота – залог того, что затраты на поддержание системы остаются на разумном уровне, а группа продаж понимает суть поощрений. Справедливость означает, что группа продаж действительно получает финансовое поощрение, когда ее поведение соответствует желанию компании. Равенство означает, что сравнимые результаты вознаграждаются одинаково в финансовом отношении.

Даже если компания придерживается этих принципов и выстраивает систему поощрений исходя из контрибуционной маржи, она не может гарантировать, что не возникнет конфликта интересов между компанией и ее группой продаж. Такой риск существует всегда, когда продажники ставят задачу получить как можно больше свободного времени, а не максимизировать свой доход, или не желают идти на риск [44, 45]. Специалист по продажам, склонный много отдыхать, готов жертвовать частью комиссионных ради свободного времени.

Рис. 9.6. Комиссионные за реализацию цены (Simon-Kucher & Partners)

Как мы говорили выше, полномочия в принятии ценовых решений позволяют продажникам прибегать к ценовым уступкам, чтобы не тратить лишнее время или умственных и психологических усилий. Подобное поведение – не в интересах компании. Причина заключается в том, что специалист по продажам (в рамках своих служебных полномочий) придает свободному времени или снижению умственного стресса большую ценность, чем повышению дохода [46]. Продажники, испытывающие сильную нелюбовь к риску, также представляют проблему с точки зрения компании. Они идут на ценовые уступки, потому что боятся сорвать сделку [45].

9.3.2.1. Программно-целевое управление

В этом разделе мы рассмотрим подход, который, насколько нам известно, появился не так давно. Он основан на концепции программно-целевого управления (ПЦУ). Популярным его сделал в 1950-е годы Питер Друкер, однако корни его уходят в более давние времена. Его можно проследить до так называемой системы управления с ориентацией на выполнение задачи, которая была взята на вооружение прусской армией в XIX веке. Альтернативный вариант – система управления с ориентацией на процесс, которую использовали американские военные.

Программно-целевое управление, или управление с ориентацией на задачу, означает, что лидер ставит перед человеком задачу, которую тот должен выполнить, но не предписывает ему, как именно это делать. С другой стороны, управление с ориентацией на процесс использует тщательный анализ на основе предполагаемых величин, чтобы разработать детальный процесс, которому исполнитель в принципе должен следовать в точности.

Наиболее популярные системы планирования, такие как SAP-CO, рассчитаны только на комбинацию «объем продаж – цена», то есть на одну точку на графике «цена-отклик». Если менеджер и специалист по продажам приходят к согласию и придерживаются этой точки, последний не имеет люфта в ценовых полномочиях и, следовательно, возможности программно-целевого управления.

Альтернативная система выстраивается следующим образом. Чтобы продемонстрировать это на примере, возьмем численный случай из рис. 1.2, где цена составляет $100, объем продаж – 1 млн единиц, переменные удельные затраты – $30, постоянные затраты – $30 млн. При этом базовом сценарии прибыль составляет $10 млн. В духе программно-целевого управления менеджер может установить целевой уровень прибыли по меньшей мере $10 млн, но при этом позволить специалисту по продажам выбирать средства достижения цели. На рис. 5.2 представлены варианты для продажника с точки зрения цен и объемов продаж, чтобы выйти на прибыль как минимум $10 млн. Например, при цене $80 продажнику нужно будет продать 2 млн единиц, то есть вдвое больше объема из базового сценария на рис. 1.2, чтобы выйти на прибыль $10 млн. Напротив, при цене $120 продажник может снизить базовый объем на треть. Если продажник превысит или не достигнет базовой прибыли, его соответственно наградят или накажут. Важное преимущество данной системы состоит в том, что лицо, принимающее ценовое решение, ближе всех находится к клиенту и поэтому лучше других может оценить его готовность платить.

В то же время согласованные цели по прибылям снижают риск того, что действия продажника пойдут в ущерб прибыли. Программно-целевое управление стимулирует группы продаж сосредоточиться на прибыльных клиентах и не дает мотивации к снижению цен. Данная система поощрений особенно полезна, если специалисты по продажам имеют опыт, знают, какие действия в плане продаж самые эффективные, и имеют полномочия от компании [47].

9.3.2.2. Неденежные стимулы

Помимо денежных стимулов, неденежные стимулы также играют очень важную роль в продажах и должны применяться в прайс-менеджменте [48]. В большинстве сбытовых организаций регулярно используются такие мероприятия, как конкурсы специалистов по продажам, вручение почетных наград, присвоение титула «Лучший сотрудник по продажам», поощрительные поездки, «клубы 100 процентов» и т. д. Но если говорить о реализации цен, то подобные поощрения используются редко, даже если есть интересные варианты их применения. Можно предлагать награды за самую высокую цену, за самую низкую скидку, самую большую контрибуционную маржу или самое креативное ценовое решение. Внутренняя коммуникация также может формировать или усиливать неденежные поощрения. На встречах или конференциях групп продаж или руководителей сбытовых подразделений обычно обсуждают тенденции изменения рыночных цен, текущие проблемы ценообразования, необходимое повышение цен и ценовые стратегии. Подобные возможности можно использовать для назначения поощрений и наград за лучшую ценовую политику.

Исследование Spiro, Stanton и Rich [49] показало, что неденежные поощрения положительно влияют на реализацию цен. Компания медицинских технологий улучшила реализацию цен после того, как новый генеральный директор внедрил систему отчетности, которая раскрывала примеры, когда клиенты получали большие скидки. Вот что он сказал: «Когда я начинал в этой компании год назад, то потребовал, чтобы мне предоставляли ежедневную распечатку всех сделок по самым низким ценам, утвержденным согласно нашим условиям дисконтирования. В первые месяцы в списке были сотни позиций. Сегодня распечатка может содержать где-то десять примеров за день, и обычно я сам их одобрил. Несмотря на такую жесткую политику, мы потеряли совсем немного клиентов, но при этом значительно улучшили ситуацию с прибылью».

Рис. 9.7. Антискидочная система поощрений (Simon-Kucher & Partners)

Тот факт, что ни один продажник не хочет, чтобы его называли «ценовым лузером» или упорным скидочником, дает сильную мотивацию поддерживать цены.

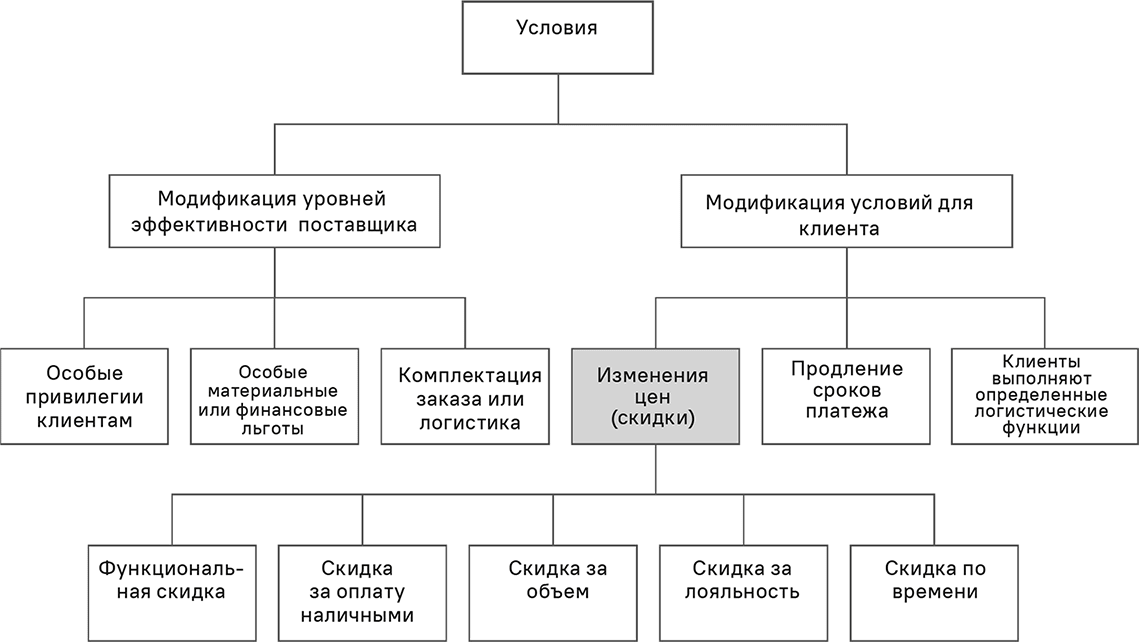

В большинстве компаний есть системы скидок, условий и положений. Эти системы играют важнейшую роль в тех случаях, когда группа продаж имеет ограниченные ценовые полномочия или вообще их лишена. Задача системы заключается в том, чтобы индивидуальным клиентам предлагались адекватные цены. Система отличается гибкостью, которую иначе пришлось бы обеспечивать за счет ценовых полномочий группы продаж. Ее условия – это взаимно согласованные клиентоориентированные модификации стандартных методов измерения эффективности поставщика и того, как его за эту эффективность вознаграждает клиент. Обычно условия привязаны к определенным критериям и применяются в спотовых операциях и текущих деловых отношениях. Предложение условий отражает дифференцированный подход к клиентам со стороны продавцов, а запрос определенных условий, напротив, отражает разный подход клиентов к продавцам. Назначение условий помогает продавцу достичь двух целей: максимально усилить готовность платить и мотивировать клиентов вести себя так, как выгодно продавцу. Такое поведение клиентов может включать увеличение объема и/или ассортимента приобретаемых продуктов и услуг, продление времени выполнения заказа, менее частые поставки или быструю оплату.

На рис. 9.8 показана классификация условий и скидок. Слева стандартные уровни эффективности были модифицированы под конкретного клиента. Это позволяет продавцу предлагать клиенту особые привилегии, например, право обменять или вернуть товар, давать ему материальные или финансовые льготы (например, образцы продукции, рекламные льготы) или осуществлять определенные функции, например, самому забирать заказ или обеспечивать логистику. Справа показано, как можно модифицировать стандартные условия для клиентов с помощью скидок, продленных сроков платежа или предоставления клиентам определенных логистических функций, например, самовывоза товара.

Рис. 9.8. Классификация условий и скидок [50, 51]

Ценовые модификации в виде снижения цен называются скидками. Обычно они даются клиенту на покупку или на весь счет. Таким образом, скидки определяют транзакционную цену, то есть фактическую цену, которую в итоге платит клиент.

Можно классифицировать скидки исходя из основания для их назначения.

• Функциональные скидки даются клиентам, в частности, посредникам, в обмен на то, что они будут выполнять некоторые функции от имени продавца, например, складирование, презентацию продукции или консультирование.

• Скидки за оплату наличными даются клиентам, которые платят в заранее определенный срок.

• Скидки на объем даются клиентам, которые приобретают определенное количество товара. В целом, чем больше единиц товара покупает клиент, тем больше скидка. Бонусы – это особый вид скидки на объем. Они указываются не в счете, а начисляются на объемы, приобретенные в определенный период времени.

• Скидки за лояльность предлагаются клиентам, которые приобретают продукты или услуги в основном или исключительно у одного продавца.

• Скидки по времени соответствуют времени покупки или доставки и бывают изначальные («дисконтирование заранее»), сезонные, стартовые или таможенные.

Помимо этих наиболее распространенных и часто используемых вариантов, есть бесчисленное множество других скидок. Pechtl [52] насчитывает около 40 видов скидок и условий. Производители иногда используют более 70 различных условий, положений и скидок во взаимодействиях с посредниками, например, дистрибьюторами и ритейлерами. На практике скидки обычно предлагаются в комбинированном виде в рамках системы дисконтирования. Чтобы поддерживать внутреннюю прозрачность, система дисконтирования не должна быть слишком обширной или сложной. Главный вопрос, связанный с ложными системами скидок: действительно ли компании нужна конкретная скидка, чтобы успешно конкурировать на рынке. Обширный спектр предлагаемых компанией скидок зачастую является результатом не грамотного планирования, а накапливания скидок за много лет в «скидочных джунглях».

Типичный показатель таких «джунглей» – постоянное наличие скидок, изначально предложенных клиентам за выполнение функций, которые в настоящее время уже не выполняются. В иных случаях одноразовые или специальные скидки развиваются в стандартную практику для клиентов, с которыми у продавца установились длительные отношения. Подобные показатели настолько обычны, что у многих компаний имеется возможность заблокировать «утечки» доходов и прибылей, применяя более жесткий принцип «плати за результат» к предлагаемым скидкам.

Большинству условий дисконтирования свойственна одна особенность: в какой-то момент уже никто в компании не знает, почему изначально были созданы и введены определенные правила, особые исключения и дополнительные соглашения. Пролиферация дисконтов и их расширение приводят к непрозрачным системам, которые порождают недоверие клиентов и подрывают их веру в справедливость цен продавца. Так как ритейлеры, делая собственные ценовые расчеты, исходят из уровней дисконтирования, это может привести к эрозии цен, снижению маржи и прибыли. Обычна ситуация, когда расходы на скидки и особые условия исчисляются десятками и сотнями миллионов.

Смета дисконтирования крупного поставщика строительных материалов составляла более 30 % валового дохода. Компании тратят много времени и средств на снижение затрат в целях повышения прибыли. Однако они недооценивают потенциал прибыли за счет систематической оптимизации своих систем условий и дисконтирования. Для упомянутого производителя стройматериалов снижение среднего уровня дисконтирования всего на 2 % привело к росту прибыли более чем на 15 %. Чтобы выявить такой потенциал, требуется всеобъемлющая перестройка системы цен и условий. То, как должна выглядеть новая система скидок, будет зависеть от основополагающего рынка компании, а также ключевых принципов ее стратегии. Мы предлагаем шесть способов, с помощью которых компания может сформировать последовательные целевые ориентиры эффективности для своей политики дисконтирования.

9.3.2.3. Снижение ценовой конкуренции за счет ограничения скидок

Компания женской моды сообщила об усилении ценовой конкуренции между ритейлерами, ставшей результатом больших и в основном недифференцированных дисконтов. Обычно дисконты оказывались к выгоде мелких ритейлеров, так что они могли теперь конкурировать по ценам с более крупными и влиятельными ритейлерами. В данном случае целью реструктурирования системы дисконтирования было обеспечить ритейлеров более прочной и надежной расчетной базой. Компания добилась этого с помощью дифференцированной структуры скидок, основанной на строгих критериях эффективности и отсутствии дискриминации ритейлеров.

9.3.2.4. Использование системных бонусов для защиты против агрессивных конкурентов

Изготовитель дверей вел бизнес в двух направлениях (на склад и под проект), в обоих счета выставлялись через дистрибьюторов. Когда компания ощутила угрозу со стороны агрессивного бренда, ей хватило запаса прочности, чтобы за счет качества продукции противостоять конкуренции в ценочувствительном бизнесе «под проект», но в складском направлении пришлось принимать меры. Чтобы создать правильный баланс между поощрениями и давлением конкуренции, компания внедрила бонусную систему, основанную на двух компонентах: доход от складского бизнеса и общий доход (склад плюс проект). Дистрибьюторы с высоким общим доходом и надежным складским бизнесом полностью отвечали целям компании и поэтому получали самые большие бонусы. Но система также предлагала хорошие стимулы для дистрибьюторов, у которых был низкий общий уровень дохода, но большая доля в складском бизнесе или высокий общий доход при минимальном складском бизнесе.

9.3.2.5. Применение бонусов стоимости для снижения ценового давления

Цены на рынке могут испытывать давление, если спрос слабый. Дистрибьюторы и ритейлеры охотно предлагают более доступные варианты, чтобы в любом случае получать доходы. Для повышения «качества доходов» производитель вынужден вводить льготы для этих посредников, чтобы они продавали товары с более высокой стоимостью.

Один ведущий производитель автомобильного оборудования ввел бонус стоимости в свою систему дисконтирования, чтобы противостоять ценовому давлению на своем рынке. Бонус стоимости предназначен для стимулирования продаж более дорогостоящих продуктов.

9.3.2.6. Предотвращение неправильного использования проектно-ориентированных условий

В крупных проектах обычно предполагается некая форма ценовых уступок просто в силу масштабности проекта. Основная проблема проектного бизнеса кроется в самом его определении и его обособленности от обычного бизнеса. Высокая степень неопределенности и пространство для разнообразного толкования побуждают посредников злоупотреблять системой в попытках вытребовать более благоприятные проектные условия и применить их к обычному бизнесу – например, заявив, что «мой склад – мой крупнейший проект». В таких сделках вполне обычна полюбовная договоренность между группой продаж и посредниками. Чтобы устранить возможности для злоупотреблений, один производитель переформулировал условия для проектного бизнеса. Комиссионные за проект выдавались только за конкретный и проверяемый результат.

9.3.2.7. Использование концепции партнерства для углубления взаимоотношений со стратегическими клиентами

Реструктурирование системы дисконтирования часто вызвано желанием сосредоточиться на стратегических клиентах. Когда это происходит, дистрибьюторы меньшего масштаба боятся потерять свои с трудом завоеванные привилегии и ухудшить свое положение при новых условиях. Некоторые могут даже грозить, что разорвут деловые отношения с продавцом.

Производитель товаров для сада оказался в такой ситуации. Его задачей было усовершенствовать выбор стратегически значимых дистрибьюторов (по критериям доходности, положения в регионе и компетентности). Он поставил следующие цели.

• Предлагать более высокое поощрение стратегически важным деловым партнерам.

• Вознаграждать дистрибьюторов соответственно их услугам.

• Осуществлять совместное планирование с избранными дистрибьюторами.

Концепция партнерства работает только в том случае, если она подчиняется четким принципам и не размывает основы существующей системы дисконтирования. В этом случае производитель внедрил прозрачные финансовые условия и указал, за какой показатель дохода какой бонус полагается. Реструктурирование систем дисконтирования должно быть увязано с внутренними требованиями производителя и реализационными потребностями торговых партнеров. Даже на концептуальной стадии важно привлекать к делу специалистов по продажам. На практике их вклад обычно очень ценен, потому что они лучше других знают торговых партнеров. Следует также привлекать избранных торговых партнеров на стадии разработки концепции. Одновременно следует провести анализ клиентских данных. Это означает, что надо в точности знать клиентскую структуру и их взаимоотношения, а не только показатели доходов и применяемые к ним условия льгот. Эти данные могут служить основой компьютерного моделирования эффектов нового пакета торговых условий и положений. Подобное моделирование заранее помогает определить, какие торговые партнеры окажутся «победителями» и «проигравшими» при реструктурированной системе. Это лучший способ для выработки индивидуальных мер для клиентов и доведения новых ожиданий до «победителей». Компания также может показать «проигравшим», какие шаги они смогут предпринять и как изменить поведение, чтобы улучшить свои позиции.

Если заранее и в тесном сотрудничестве с торговыми партнерами прояснить отдельные моменты, новая система встретит минимальное сопротивление рынка. Более серьезная проблема – это поддерживать целостность и последовательность системы в средне- и долгосрочной перспективе. Как только компания начнет делать исключения или предоставлять особые льготы, она рискует быстро скатиться назад, в «скидочные джунгли». Здесь важно активно обучать персонал применению новой системы дисконтирования. Это единственный способ сделать так, чтобы группа продаж могла убедительно рассказывать о новой системе и показывать каждому клиенту (в контексте новой системы), как можно улучшить ситуацию. В противном случае продажники могут опять непроизвольно делать исключения.

9.3.2.8. Разделение риска

Мировой лидер технологий ветрогенерации Enercon практикует очень успешную модель ценообразования, которая предусматривает новую форму разделения риска.

Согласно Концепции партнерства Enercon (EPC), клиент может подписаться на услуги технического обслуживания, обеспечения безопасности и ремонта по цене, которая зависит от производительности турбины Enercon. Иными словами, Enercon снижает предпринимательские риски своих клиентов, разделяя риски с оператором парка ветрогенераторов. Клиенты нашли предложение очень привлекательным, и более 90 % из них заключили EPC-контракт.

Как и с любыми предпосылками и гарантиями по поводу рисков, провайдер должен оценивать возможные издержки. В случае Enercon издержками можно управлять за счет высочайшего качества продукции. Отсутствие зубчатого привода (причина поломок номер один) означает, что Enercon может гарантировать клиенту время полезной работы 97 %; конкуренты, как правило, более 90 % не гарантируют. В действительности этот показатель у продукции Enercon достигает 99 %, так что Enercon ничего не стоит гарантировать 97 %. Это идеальный пример оптимального разделения рисков между поставщиком и клиентом, которое заметно ослабляет сопротивление клиента покупке. Enercon также берет на себя половину всех расходов за сервисные услуги за первую половину 12-летнего договорного срока. Это с финансовой точки зрения значительно облегчает ситуацию для инвестора парка ветрогенераторов (который это очень ценит), потому что в ближайшие несколько лет тому предстоят расходы на развитие.