8.1. Цена и инфляция

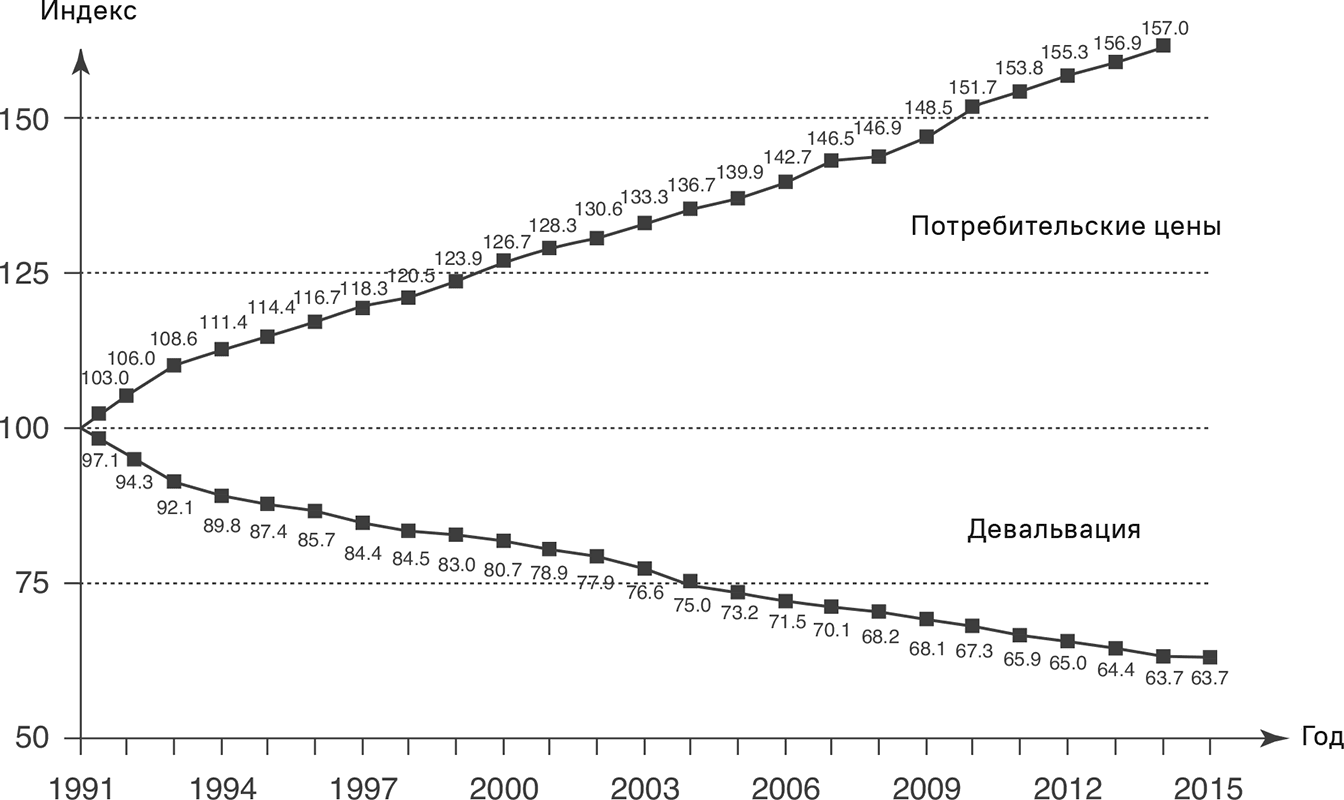

Мы наблюдали инфляционные тенденции во многих странах, по крайней мере, с 1971 года, когда был отменен золотой стандарт. Центральные банки в целом исходят из годовой инфляции примерно в 2 %. На рис. 8.1 показано развитие потребительских цен в США с 1991 до 2015 года. В этот период индекс потребительских цен вырос с 100 до 157 [1]. Это соответствует среднему уровню инфляции 1,9 %, что приводит, как показывает кривая, к падению стоимости доллара на 36,3 %. Иными словами, $100 в 1991 году имели покупательную способность $63,69 в 2015 году. Ежегодный уровень инфляции 1,9 %, возможно, не слишком высокий, но с 1991 года совокупный эффект инфляции привел к сильному обесцениванию доллара – больше чем на треть.

Тренд, представленный на рис. 8.1 для США, типичен для большинства развитых стран. Есть одно исключение – Япония, где цены выросли минимально с начала 1990-х годов. Сомнительно, что тенденция к снижению темпов инфляции или даже к дефляции в западных странах в 2014–2017 годах продлится долго.

Массированное увеличение денежной массы центробанками Европы, США и Японии после мирового кризиса в 2009 году может снова привести к увеличению темпов инфляции в среднесрочном масштабе. Тема инфляции всегда будет насущной в прайс-менеджменте.

8.1.1. Меняющиеся темпы инфляции и чистая рыночная позиция

Стремление рассматривать темпы инфляции в рамках мировой экономики скрывает тот факт, что инфляция очень по-разному затрагивает отдельные отрасли и компании. Между 2000 и 2010 годами сектор телекоммуникации в Германии вышел на номинальный рост доходности 5 % (за весь период, не по годам). Но с поправкой на инфляцию сектор испытал 10 %-ный спад в реальном выражении из-за резкого снижения цен на услуги телекоммуникации. Это произошло, несмотря на многочисленные новшества и значительно повысившуюся эффективность. Отрасль даже не смогла поднять цены до уровня инфляции. Напротив, автомобильная отрасль Германии продемонстрировала номинальный рост 30 % и реальный 11 % в тот же период. На базе повышения эффективности отрасль смогла поднять цены больше чем на показатель инфляции [2]. В Глобальном исследовании по ценообразованию Simon-Kucher & Partners [3], для которого были опрошены 3904 менеджера по всему миру, примерно одна треть респондентов заявила, что они подняли цены меньше, чем на уровень инфляции, одна треть – на уровень инфляции и еще одна треть – выше уровня инфляции. Это означает, что инфляция очень по-разному влияет на отдельные компании и отрасли. Некоторые извлекают выгоду из инфляционных тенденций, а другие вынуждены мириться с падением цен в реальном выражении.

Рис. 8.1. Индекс потребительских цен (CPI) в США

Инфляция влияет на цены продаж, как и на закупочные цены, то есть на затраты. Поведение разницы между ценой продаж и закупок оказывает решающее влияние на ситуацию с прибылью. Эта разница, которая называется «чистая позиция», «является индикатором степени, в которой компания способна переждать повышение цен и освоить их» [4]. В последующем анализе будем исходить из того, что компания должна принять тренд закупочных цен. Тогда, очевидно, тренд чистой позиции будет зависеть от любых изменений функции «цена-отклик».

8.1.2. Инфляционно-нейтральный тренд

Будем исходить из линейных функций «цена-отклик» и затрат. Закупка и потребление запасов происходят в один и тот же период. Предположим, что переменные удельные затраты растут с k0 в период 0 до k1 = (1 + r)k0 в период 1, а функция «цена-отклик» в период 0 равна:

Она изменяется в период 1:

где w – темп изменения максимальной цены, поскольку

Мы называем изменение функции «цена-отклик» инфляционно-нейтральным, если w равно темпам повышения затрат r.

Уравнение p1' = (1 + r)p0 затем применяется ко всем ценам.

Затем вставляем его в уравнение (8.1) и получаем:

Иными словами, если максимальная цена растет теми же темпами, что и затраты, объем продаж не меняется.

Если w = r, оптимальная цена p1* также растет теми же темпами, как и номинальная прибыль π1.

«Реальная» прибыль, или прибыль с поправкой на инфляцию π1real = π1 ÷ (1 + r), остается неизменной.

8.1.3. Неинфляционно-нейтральный тренд

Тренд по затратам и объемам не является инфляционно-нейтральным, если темпы роста цены w отклоняются от темпов роста затрат r. Если r > w, то есть переменные удельные затраты растут быстрее максимальной цены, из этого следует, что:

• оптимальная цена растет в процентном выражении меньше, чем затраты;

• темпы роста номинальной прибыли могут быть слабее, сильнее или равны темпам роста затрат;

• реальная (то есть с поправкой на инфляцию) прибыль падает.

Если r < w, верно противоположное. В этой ситуации компания может получить непредвиденные прибыли (например, в химической идустрии или авиации, когда падают цены на нефть). Но это по большей части временное явление.

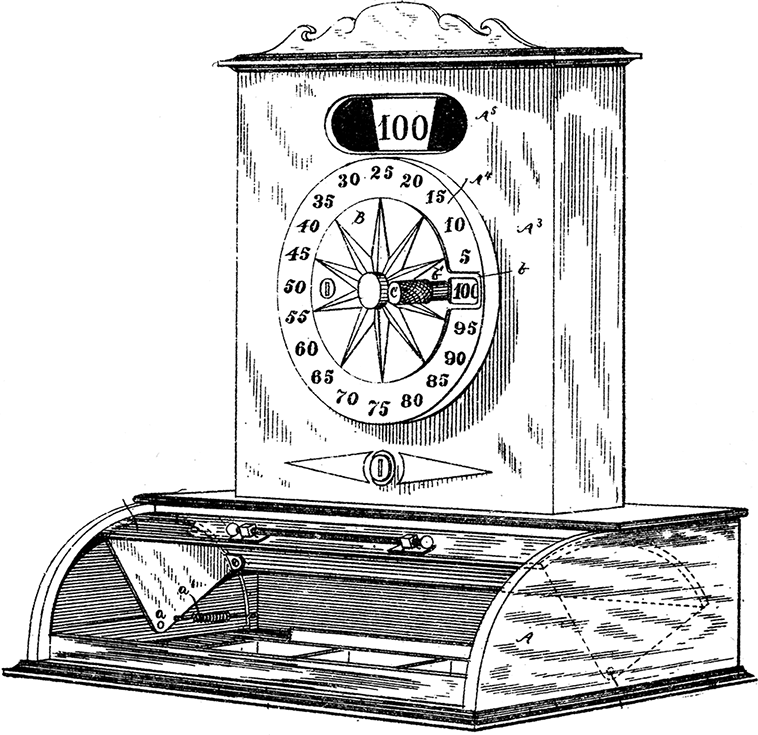

Проиллюстрируем это соотношение на численном примере, где k0 = 4, a = 100 и b = 10.

Обратим особое внимание на случаи, где w = 10 %, r = 15 % и где w = 15 %, r = 20 %. В этих случаях номинальная прибыль растет, а реальная снижается.

Этот пример показывает, что схематично переносить повышение затрат на потребителей опасно.

Самые важные выводы таковы:

• При переносе повышения затрат в виде повышения цен нужно знать, сдвинется ли (и если да, то как) функция «цена-отклик» со временем.

• Повышение оптимальной цены будет соответствовать темпам роста затрат только в том случае, если максимальная цена также будет расти теми же темпами. В этом случае реальная прибыль останется неизменной. Во всех других случаях оптимальная цена растет неодинаково с затратами.

Таблица 8.1. Влияние различных темпов роста затрат и максимальной цены на оптимальные цены и прибыли (верхняя цифра – оптимальная цена, средняя – номинальная прибыль, нижняя – реальная прибыль)

8.1.4. Тактические аспекты цены и инфляции

В многочисленных исследованиях мы наблюдали, что высокая инфляция ведет к повышению ценовой эластичности. Поэтому ориентирование только на затраты может привести к опасным ошибкам. В странах с очень высокими темпами инфляции, как, например, Бразилия, данный процесс происходит в обратном порядке. В одном исследовании мы видели близкое к нулю значение ценовой эластичности. Объяснение этому удивительному факту кроется в справочных ценах, или ценах-якорях. Когда темпы инфляции очень высокие, покупатели теряют эту справочную основу. Подобные утверждения недооценивают необходимость быть внимательным при продажах. Однако измерение изменений функции «цена-отклик» создает существенные проблемы. Можно взять в расчет небольшие конъюнктурные колебания параметров, изучая функцию «цена-отклик» на основе последних данных за регулярные периоды времени.

Это еще один аспект прайс-менеджмента в условиях инфляции, который требует внимания. Когда всех поставщиков на рынке затрагивает одинаковый рост затрат, высока вероятность, что если один поставщик поднимет цены, то же сделают и остальные. При подобных обстоятельствах оптимально будет полностью переждать повышение затрат. Это применимо к случаю, когда общий объем продаж на рынке неэластичен по цене, а рыночные доли зависят от цены.

Корректируемые цены на рынках В2В могут в некоторой степени автоматизировать необходимые ценовые изменения, снизив тем самым сопротивление потребителей. Но здесь также необходима осторожность. Shapiro [5] сообщает об одном производителе, который привязывал цены на свои товары к ценам на медь, потому что в его товарах было много этого металла. Но так как другие затраты и готовность платить отличались от цены на медь, цены со временем теряли адекватность.

При поправке цен на инфляцию необходимо следовать следующим тактическим рекомендациям:

• Ставьте четкие цели для повышения цен: это должно делаться сверху донизу.

• Проведите разбивку целей по ценообразованию на клиентские сегменты, сегменты продуктов и каналы сбыта.

• Следуйте целям повышения цен, реализуя конкретные меры: поднимайте розничные цены, меняйте систему скидок и условия оплаты, вводите новые дополнительные платежи и т. д.

• Подготовьте меры по ценообразованию с должным уровнем коммуникации:

– разработайте меры коммуникации на высоком уровне, объявления для CEO, например, в ходе интервью;

– наладьте внутреннюю коммуникацию с отделом продаж;

– подготовьте убедительные аргументы для клиентов;

– пересмотрите договоры;

– используйте положения о корректировке цен или индексировании.

• Реализуйте меры по повышению цен:

– спланируйте все детали, например, последовательность действий, целевую аудиторию;

– внимательно отслеживайте реализацию, при необходимости корректируйте действия;

– внимательно наблюдайте за конкурентами;

– можно предложить отделу продаж премии в зависимости от реализации повышения цен.

• Мониторинг должен быть прецизионным: сравнивайте реализованное повышение цен с изначальными целями, по возможности в режиме реального времени.

Величайший риск инфляционных тенденций – это реализовать необходимое повышение цен слишком поздно или вообще этого не сделать. Если эти возможности упущены, второго шанса может не быть.

Если в экономике дефляция, применимо обратное. Следует избегать преждевременного снижения цен и пытаться остановить падение цен. В дефляционном окружении высшим приоритетом становится попытка избежать нисходящей ценовой спирали и ценовых войн [6]. Дефляция в Японии, которая продолжается уже два десятка лет, может объяснить, почему 84 % японских компаний вовлечены в ценовые войны. Этот показатель намного выше среднего по сравнению с существующим в других странах, где он равен «всего» 46 % [3].

Дефляционный тренд также может быть причиной того, что японские компании демонстрируют самую низкую доходность продаж среди стран ОЭСР [7].

Назад: Краткое содержание

Дальше: 8.2. Глобальный прайс-менеджмент