Книга: Прайс-менеджмент

Назад: 5.2. Категоризация одномерных процессов ценообразования

Дальше: 5.4. Всеобъемлющий процесс ценообразования

5.3. Жесткие процессы ценообразования

Мы будем считать метод «издержки плюс» и конкурентно-ориентированное ценообразование жесткими процессами.

5.3.1. Ценообразование «издержки плюс»

Ценообразование по методу «издержки плюс» означает, что цена p определяется процентной надбавкой на удельные затраты:

p = (1 + надбавка) × удельные затраты.

Базовой надбавкой могут быть либо общие удельные затраты (расчет полных затрат), либо переменные удельные затраты (расчет частичных затрат). Процент надбавки исходит из общепринятого отраслевого значения, устоявшейся практики конкретной компании или эмпирических правил.

В методе «издержки плюс» любое изменение затрат вызывает пропорциональное изменение цены. Изменения других параметров, например, сдвигов спроса, не учитываются. Один из примеров – дисконтная розничная сеть ALDI, которая снижает цены, когда падают цены на сырье. Примерно 75 % компаний практикуют ценообразование исходя из издержек [2–4]. Ценообразование «издержки плюс» не свободно от серьезных недостатков. Главная проблема – это использование расчета полных издержек в качестве основы для определения надбавки к цене. Если объем продаж падает, растут совокупные удельные затраты, а с ними и цена. Как правило, это приводит к дальнейшему снижению объема продаж и новому повышению цен. Напротив, если растет спрос, а значит, и совокупные удельные затраты, цены идут вниз. Коротко говоря, ценообразование на базе совокупных удельных затрат не учитывает влияния цены на спрос. Компании, полагающиеся на данный подход, рискуют уйти с рынка, когда спрос слабеет, или упустить значительную прибыль, когда спрос растет.

Еще одна проблема, связанная с ценообразованием исходя из совокупных издержек, дает о себе знать, если компания выпускает несколько видов продуктов. Редко встречается ситуация, когда можно четко соотнести затраты с конкретными продуктами. Традиционные методы распределения затрат, например, фиксированный процент, калькуляционные единицы, последовательное отнесение затрат и учет затрат по видам деятельности, стремятся как можно точнее распределить затраты по генерирующим их продуктам [5]. И всё же подобным методам измерения присуща достаточно высокая степень субъективности, поэтому распределение затрат и соответствующий уровень надбавок к удельным затратам можно назвать не более чем приемлемыми. В США от них требуется «логичность и разумность», но они никогда не бывают действительно объективными или на сто процентов точными [6].

Тем не менее ценообразование «издержки плюс» очень популярно на практике благодаря своей простоте. При определенных условиях этот метод можно считать теоретически приемлемым. С точки зрения стратегии удельные затраты определяют нижний ценовой порог. Совокупные удельные затраты формируют долгосрочный нижний ценовой порог. На коротком временном горизонте цена должна как минимум покрывать переменные издержки. Ниже мы обобщили для вас достоинства и недостатки метода ценообразования «издержки плюс».

Достоинства

• Сам процесс прост и легок в применении.

• Цены основаны на достоверных данных об издержках. Метод «издержки плюс» снижает неопределенность в отношении ценообразования надежнее, чем рыночно-ориентированный процесс.

• Компании, у которых широкий ассортимент, вынуждены использовать простые и схематичные процессы для назначения цен.

• С точки зрения конкуренции метод «издержки плюс» может обеспечить оптимальные цены, если у конкурентов похожие ценовая структура и надбавки. В таких обстоятельствах ценообразование «издержки плюс» представляет собой форму молчаливого координирования действий конкурентов.

Недостатки

• Данный метод не принимает в расчет спрос явным образом.

• Готовность клиентов платить определяется исходя из эффективности и потребительской ценности продукта, а не из затрат на него.

• Метод ценообразования «издержки плюс» на основе совокупных затрат принимает в расчет фиксированные издержки, что логически ошибочно. Фиксированные издержки не должны влиять на оптимальную цену.

5.3.2. Конкурентно-ориентированное ценообразование

Конкурентно-ориентированное ценообразование означает, что цены конкурентов формируют основу для назначения цен компанией. Жесткое конкурентно-ориентированное ценообразование не использует никакой другой информации, кроме цен конкурентов. Обычно это встречается на рынках с однородными товарами (например, нефть, газ, электроэнергия). Кроме того, этот вид ценообразования часто используется в розничной торговле. Глава крупной розничной сети говорил нам, что его компания следует за ALDI, назначая цены на несколько сотен товаров в ассортименте.

Один из вариантов – это гибко-интуитивное конкурентно-ориентированное ценообразование. При данном методе в процесс принятия ценовых решений вводится и другая информация, помимо цен конкурентов – к примеру, возможный отклик конкурентов на собственные решения компании. Можно, например, взять цену крупнейшего из конкурентов (формального лидера рынка в отношении цен) за основу, а потом скорректировать собственную цену на определенный коэффициент по рекомендации отдела продаж.

Существуют две формы конкурентно-ориентированного ценообразования – стратегия корректировки и нишевая стратегия.

5.3.2.1. Стратегия корректировки

Стратегия корректировки предусматривает использование «ориентировочной цены» в качестве базисной. Обычно это цена, которую назначает лидер рынка или ценовой лидер. Эта стратегия также известна как стратегия следования за ценой.

Компании следуют этой стратегии на многих рынках, включая авиаперелеты, нефтепродукты и телекоммуникации.

Непременные условия – это такая же структура затрат, как у рыночного лидера и его последователей, и определенная степень доверия к ценовому лидеру. Кроме того, данная стратегия предполагает, что ценовая политика рыночного лидера подсознательно нацелена на ослабление его последователей.

Стратегия корректировки дает результаты, сходные с ценообразованием «издержки плюс» на базе отраслевых надбавок. Ценовая политика тактически координируется, конкурентные механизмы подавляются. Стратегия корректировки представляет собой широко распространенное эмпирическое правило и позволяет ценовому лидеру надежно прогнозировать отклик конкурентов (последователей) на его изменение цен. В этом смысле стратегия корректировки дает оптимальные результаты для всех конкурентов.

5.3.2.2. Нишевая стратегия

В отличие от стратегии корректировки, для нишевой стратегии характерно сознательное дистанцирование от цен конкурентов. Цена устанавливается на рыночной позиции, еще не занятой никем. Эта ценовая позиция может попадать в неохваченный диапазон между другими ценами или находиться в верхнем либо нижнем конце основного диапазона. Чем фрагментированнее рынок в смысле покупательной способности и потребительских предпочтений, тем надежнее нишевая стратегия. Кроме того, она с меньшей вероятностью спровоцирует конкурентный отклик. Одна из возможностей этой стратегии состоит в том, что дистанция между нишевой и существующими ценами стимулирует латентный спрос в эффективном сегменте рынка, где ранее товар не покупался. Хороший тому пример – бюджетные авиалинии. Если большинство потребителей, реагируя на нишевые цены, реализуют латентный спрос, эффект продаж известных конкурентов будет едва заметен. Это значит, что они практически никак не отреагируют. Нишевая стратегия также дает возможность избежать нежелательного отклика конкурентов. В духе «стратегии голубого океана» можно сознательно уклониться от конкуренции «в лоб» [7].

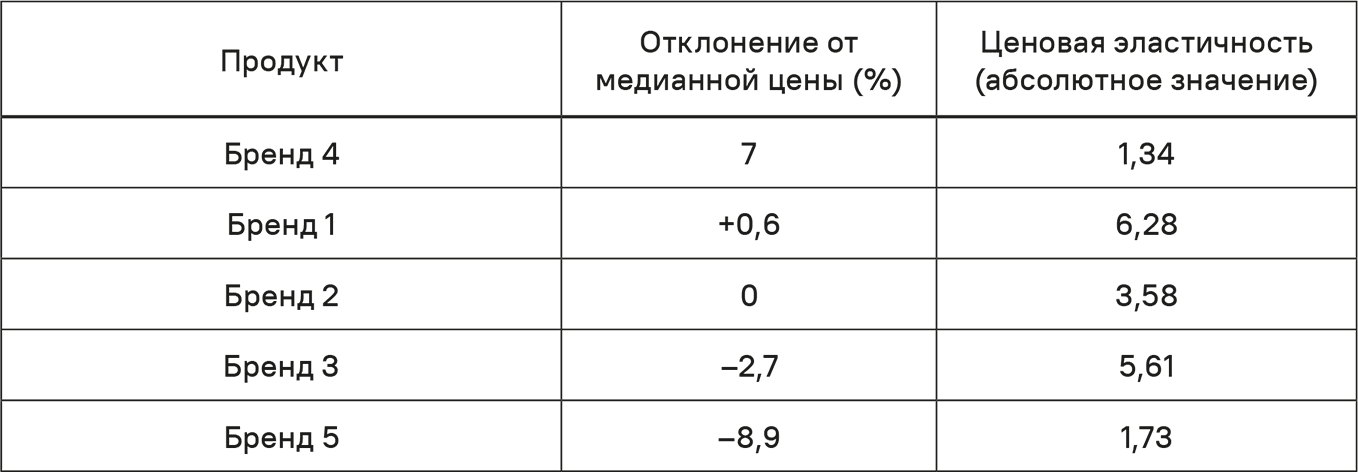

Интересный тому пример – рынок бытовой химии. Три из пяти самых известных брендов держат цены в очень узком диапазоне. Нишевая цена пятого бренда заметно ниже, четвертого – заметно выше. Из табл. 5.2 видно, что ценовые эластичности в самой высокой и самой низкой нишах значительно меньше, чем в более концентрированном сегменте. Ясно, что нишевые бренды могут до известной степени отстраниться от конкуренции по ценам. Их ценообразующие действия почти не влияют на объемы продаж в среднем сегменте.

Однако следует иметь в виду две проблемы, связанные с решениями в области конкурентно-ориентированных цен. Во-первых, информация о конкурентных ценах по многим рынкам недостоверна. Во-вторых, зачастую нельзя напрямую сравнивать показатели эффективности компаний и их продукции.

Таблица 5.2. Ценовые эластичности в разных диапазонах цен

Назад: 5.2. Категоризация одномерных процессов ценообразования

Дальше: 5.4. Всеобъемлющий процесс ценообразования