Книга: Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно

Назад: Глава 1. Несколько причин делать это (и несколько не делать)

Дальше: Глава 3. Классы активов и класс игры

Глава 2. Где лукавят ваш брокер и Карл Маркс

2.1. Немного льда в холодной воде. — Захват мира при помощи 5 %. — Серебряный шар инвестора Иуды. — Размер не имеет значения. — Династии, которых нет. — Спросите Фуггеров

То, что будет далее, противоречит большей части литературы по инвестициям. Тем хуже для нее. Даже если будет доказано, что я неправ, — эту попытку стоило предпринять. Если же прав — вы знаете, куда нести за это открытие все, что полагается нести за открытие. Некоторые фразы, например «я тебя люблю» или «да пошел ты», лучше произносить быстро и целиком, как ведро холодной воды на голову. Итак, ведро воды.

В строгом смысле пассивного дохода не существует.

Но вот же он! Есть живые люди, они говорят: посмотрите, вот мой пассивный доход. Эти люди существуют, здесь мы не спорим.

То, что принимают за пассивный доход, — это либо следствие применения специальных знаний (т. е. доход не пассивен), либо удача (выигрыш в лотерею может считаться пассивным, но уж никак не постоянным доходом), либо он настолько незначителен (1–2 % реальной доходности), что мало отличается от доходности нулевой.

Но что подразумевает строгий смысл?

1. Вы не выбираете конкретный актив, хороший или плохой, иначе это уже применение знаний. Вы лишь отказываетесь от потребления, покупая малую долю в «общем капитале планеты». Эта долька может быть пропорциональна всему мировому пирогу в плане соотношения весов стран и типов активов («положите мне всего помаленьку») или быть рандомной ставкой («откушу-ка я от пирога наугад»). Во втором случае можно ощутить и горечь облигаций Гватемалы, и странный привкус квадратных метров в Глупове, но статистически чаще во рту оказывается евро-американский пай.

2. Вы рассматриваете это как вложение в максимально широком окне, в пределе — все время существования на планете капитала. Бывают удачные годы, создающие обманчивое впечатление. Скажем больше, бывают такие десятилетия и даже века. Но это, извините, «ошибка выжившего».

3. Географическая рамка не у́же исторической. Вы не выбираете лучшую страну, вы покупаете сразу все. Иначе возможен тот же фокус, только в пространстве, а не во времени. Случайно можно найти такое место, где деньги действительно могут хорошо сделать деньги.

4. Вы учитываете риски, включая те, которые не реализовались конкретно на вас. Это очень важно. Зачастую инвестиция выглядит отменно доходной, пока не сгорает на 100 %. Но эдак и смерти нет, ведь мы же не умерли… Какие риски и как их примерно считать — будет дальше.

5. Под отсутствием дохода понимаются колебания вокруг цифры инфляции в пределах от –2 % до +2 %, значение за этой границей — временное отклонение. Дайте время, все вернется в границы. То есть все-таки до 2 % годового дохода может случиться (ну, или до –2 %). В широком окне будем считать нулевой доходностью эти флуктуации.

Теперь к доказательствам тезиса о том, что пассивного дохода на капитал нет. Начнем с математического (далее будут еще два). Предположим, что возможен пассивный доход на капитал в размере 5 % годовых. Это скромная цифра, обычно верующим в доходность удается узреть куда большее, но мы возьмем нижнюю границу их веры. То есть можно каким-то образом (неважно каким) разместить капитал под 5 % реальной годовой доходности, то есть на 5 % выше инфляции, и затем повторить опыт теоретически неограниченное количество раз. Если где-то есть теоретическое ограничение на процесс, то нет и доходности. Например, вы можете повторить трюк с 5 % годовых в среднем 37 раз, а затем вам выпадает дама пик и все накопления исчезают — значит, никаких 5 % и не было, а была рисковая игра, где везло до поры до времени.

Если 5 % годовых существуют, то через десять лет капитал должен умножиться в 1,6289 раза. Пока ничего шокирующего. Но такими темпами он должен расти каждые десять лет. Предположим, ваши наследники повторяют опыт, тогда за 100 лет ваша семья умножает капитал в 131,5 раза. Уже весьма впечатляет, но еще не фантастика.

Но предположим, ваш клан терпелив и твердо решил захватить планету путем инвестирования под 5 % годовых. Можно подождать несколько столетий, не беда. Округлим 131 в меньшую сторону, пусть будет всего 100. Каждое столетие к вашему капиталу рисуется два нуля. Через 500 лет это уже 10 в десятой степени. У ваших наследников, начавших в 1500 году со 100 у. е., к 2000 году будет триллион. Но зачем останавливаться на достигнутом? Давайте подождем еще 500 лет. Если правило продолжает действовать… Посчитайте сами. Будет уже противоречие законам физики, не только экономики.

Предположим, Иуда решил инвестировать свои 30 сребреников в начале I века нашей эры и имел возможность делать это под 5 % годовых. Не такая уж хищническая ставка ссудного процента, в иные столетия бывала и побольше. Если мерить состояние по-прежнему в серебре, в начале XXI века объем серебра должен сильно превысить в диаметре Землю. Несколько тысяч лет успешной инвестиционной деятельности — и всех атомов Вселенной, будь они атомами серебра, не хватит, чтобы воплотить эту денежную массу.

Можем снизить феерические 5 % до четырех. Трех. Двух. Результат будет все равно впечатляющий — дайте время, и законы физики падут под грузом вашей успешности. Единственное объяснение парадокса очень простое.

На протяжении истории человечества реальной, ощутимой для единичного инвестора, доходности на совокупный капитал не было.

Важны слова «реальная» доходность — это значит с учетом инфляции, и «ощутимая» — мы готовы примириться с 0,5 %, но инвесторы вряд ли ощутят это как доходность.

Могут возразить, что с ростом капитала падает и его доходность. То есть пока у вас денег мало и средне, вам будет эти 5 %, но лафа закончится где-то на уровне Ротшильдов и Рокфеллеров.

Это верное объяснение, почему невозможна геометрическая прогрессия в росте капитала успешного трейдера. Там действительно ограничен оборотный капитал, по соображениям ликвидности. Спекулянт, например, должен быстро что-то купить, но если не найдется желающих быстро ему продать требуемый объем, спекуляция ломается. Поэтому на земле бывают успешные трейдеры, но почти нет трейдеров-миллиардеров — это малый и средний бизнес, скажем так.

Но там, где речь идет о пассивном инвестировании, объем не имеет значения. Вы купили и держите, не совершая никаких движений. Если вы нашли требуемую доходность в долговом или акционерном капитале, она будет одинаковой на любую сумму — тысячу долларов, миллион или триллион. Пока рынок стоит этот триллион, неважно, сколько у него собственников — несколько человек или несколько миллионов, все получат одинаковую доходность.

Могут возразить, что пример с Иудой некорректен. «Раньше пяти процентов не было, а сейчас капитализм и они есть». Да, но в каком качестве они есть сейчас? В качестве закона на неограниченно долгие времена или вре́менной аномалии? Если в качестве закона, то вспомним наш пример про их якобы «неограниченность». Ясно, что она теоретически невозможна, а значит, нет и закона. Если же это вре́менная аномалия — мы не против. Бывают точки времени и пространства, где капитал дает +10 %, бывают — где –10 %. В удачные периоды пространство может расшириться и время растянуться, возникает широкая и долгая зона аномальной доходности. Например, англосаксонский мир в ХХ столетии: США, Великобритания, Канада, Австралия, Новая Зеландия, ЮАР. На примере их акционерного капитала, собственно, и возникло учение о пассивном доходе в его академической версии. Далее покажем, что фантастических 5 % не было и там, но аномалия — была.

Математическое доказательство можно считать предельно дедуктивным. Оно самое строгое — и либо вы его опровергнете (и ваши потомки получат за это золотой шар массой больше Земли), либо его достаточно. Но кому-то будет нагляднее на других примерах. Вот доказательство с другого полюса, назовем его индуктивно-эмпирическим. Напомним опровергаемый тезис, любая формулировка по вкусу: «деньги делают деньги», «капитал растет сам собой», «пассивный доход существует». Опять пойдем от противного.

Предположим, капитал растет сам собой, а не оттого, что это ставка в руках умелого игрока, растущая от его умения. Неважно, чьи это руки, капитал будет расти в любых руках. Тогда мы просто берем самые случайные руки, какие возможно — массив людей, выигравших многомиллионные суммы в лотерею. Они же не всё прогуливают сразу, часть денег, как им кажется, они инвестируют. И вот то, как они инвестируют, дает материал для исследований. Если там значимая положительная доходность, обгоняющая инфляцию, мы увидим, что почти любой сорвавший джекпот должен положить начало олигархической династии. За историю человечества тысячи людей срывали многомиллионные куши. Покажите нам тысячи новых финансовых династий, и мы скорректируем свои взгляды.

Признаюсь в грехе — я сам не смотрел статистически значимый массив этих случаев. Те случаи, которые смотрел, плюс жизненный опыт, плюс прикидка по Байесу дают основания считать себя правым не менее чем с 99 %-ной уверенностью. Меня мало на весь массив. Но я сказал, где лежит опровержение, этот опыт можно провести, если не лень. Если само описание опыта не сообщает уверенности в его результате.

Менее чистый опыт, но тоже возможный — отследить судьбу состояний звезд. Людей, которые благодаря таланту и удаче смогли заработать состояние. Но вот смогли ли они и их наследники его преумножить? Опыт менее чист, потому что по условиям опыта деньги должны умножаться сами в сколь угодно корявых руках. У выигравших в лотерею статистически более подходящие руки, они ближе к средним. Полагаю, звезды все-таки разумнее среднего, пусть неспециалисты в инвестициях, но общая разумность тоже фактор. Будем считать это обстоятельство форой нашим оппонентам. Давайте, поищите здесь. Если найдете пару финансовых династий, зародившихся таким образом, — это немного не то. Если противный нам тезис верен, зарождение династии должно здесь быть не исключением, а правилом. Заметно более половины возникших таким образом капиталов должны успешно умножаться. Если это почему-то не происходит, то в каждом конкретном случае будет своя причина, но общая причина всех случаев: деньги — это не кролики, если их предоставить самим себе, они не размножатся.

Еще менее чистый опыт, но мы готовы признать и его: отследить, что стало с великими состояниями. Опыт далек от лабораторного, ибо наследники великих магнатов явно компетентнее среднего. Но им это не особо помогает. В XVI веке самым богатым человеком Европы был ростовщик Якоб Фуггер. По современным оценкам, в пересчете на нынешние деньги его состояние равнялось бы 300–400 млрд долларов. Сейчас, по крайней мере официально, таким капиталом не обладает ни одна семья на планете. Если деньги делают деньги, вообразите, сколько у этой семьи должно быть денег сейчас. Они могли бы купить себе кусочек Европы и ждать, пока пассивный доход не нарисует им заслуженные квадриллионы. Семья, кстати, никуда не пропала. Она существует в Германии по сей день и даже владеет небольшим банком. Можете навести справки, как у него обстоят дела.

Можно сказать, что семье Фуггеров как-то особо не повезло? Хорошо, давайте посмотрим, как оно в среднем. Берем самые богатые семьи начала любого столетия и смотрим, что было дальше. Если дальше в среднем капитал рос, это повод сделать выводы, если не рос — тоже выводы. Сторонники статистически корректного подхода могут поднять архивы и рассмотреть сотни случаев. Я же полагаю, что с достаточной вероятностью (не менее 99 %) знаю ответ только из того факта, что никто нынче не обладает состоянием в триллион долларов. Не верите — проверьте. Статистические массивы к вашим услугам.

Можно возразить, что чем богаче — тем хуже идут дела? То есть у миллиона всегда лучшие перспективы, нежели у миллиарда, в силу размера. В трейдинге — да, конечно, по понятным причинам. В инвестировании, тем более пассивном, таких причин нет. Скорее есть причины для обратного. Крупные состояния, подобно физической массе, искривляющей пространство, также искривляют социальный континуум в плане правил игры. Только не против себя, а в свою пользу: самые крупные игроки являются как бы арбитрами и могут подсуживать в свою пользу. У миллиона нет преимуществ перед миллиардом, а как веками обстоят дела с миллиардом, можете, повторюсь, проверить сами — если еще не верите.

2.2. Доллар, вложенный в 1900 году. — Снова тень сингулярности. — Подгон на столетнем тесте? — Между графиком и карманом. — Большие проблемы мелких издержек. — Под крылом черного лебедя. — Искусство еще хуже

Третье доказательство, как и второе, идет от эмпирии, но более дедуктивно и находится где-то между нашими полюсами. Поднимем статистику за XX век — наравне с XIX веком лучшее время в истории человечества для извлечения пассивного дохода. Для доказательства отсутствия доходности возьмем данные, которыми обычно доказывали ее присутствие. Разница процедур в том, что оптимисты просто предлагали на них посмотреть — и все. А мы предложим посмотреть и еще немного подумать.

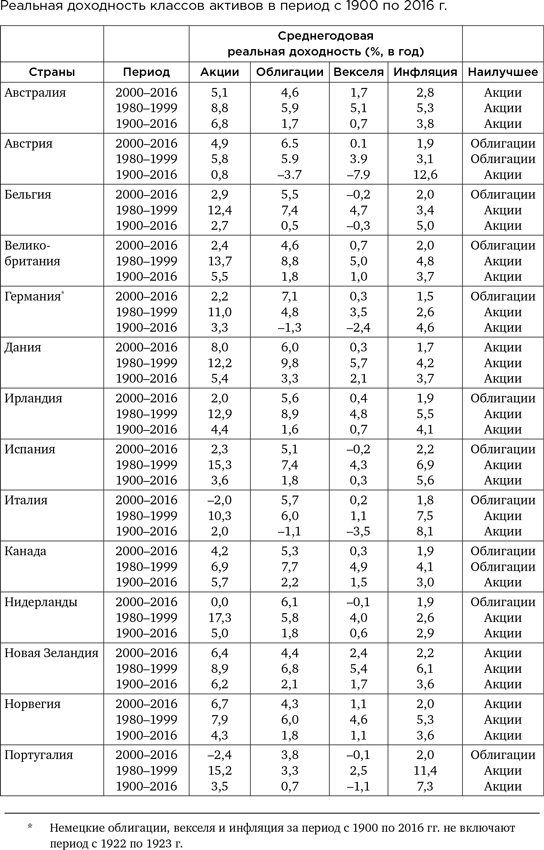

Известная книга, где данные были широко озвучены, так и называется — «Триумф оптимистов». Авторы книги Элрой Димсон, Пол Марш и Майк Стонтон сотрудничают со швейцарской корпорацией Credit Suisse, и каждый год выходит их новый бюллетень с обновленными графиками и таблицами. Интересно, что книга вышла в самом начале ХХI века, и с тех пор базовая закономерность книги — перевес доходности акций над облигациями — чувствует себя не лучшим образом. На промежутке 2000–2017 годов в мировом масштабе этой закономерности нет. В целом по миру акции хуже: примерно 2 % реальной доходности против 5 % облигаций. Если бы так повел себя алгоритм краткосрочной торговой системы, говорили бы о разнице между периодами бэк-теста и реала и в конечном счете о курвафиттинге — подгоне на исторических данных (подразумевается, что для алготрейдеров в этом месте стоит жирный смайл). Впрочем, как раз данная закономерность вполне разумна и про подгон на истории относительно нее было шуткой. Я полагаю курвафиттингом куда большее — сам вывод о существенной доходности по всем классам активов.

Вот таблица доходности по этим классам — акциям, облигациям, векселям — и по странам.

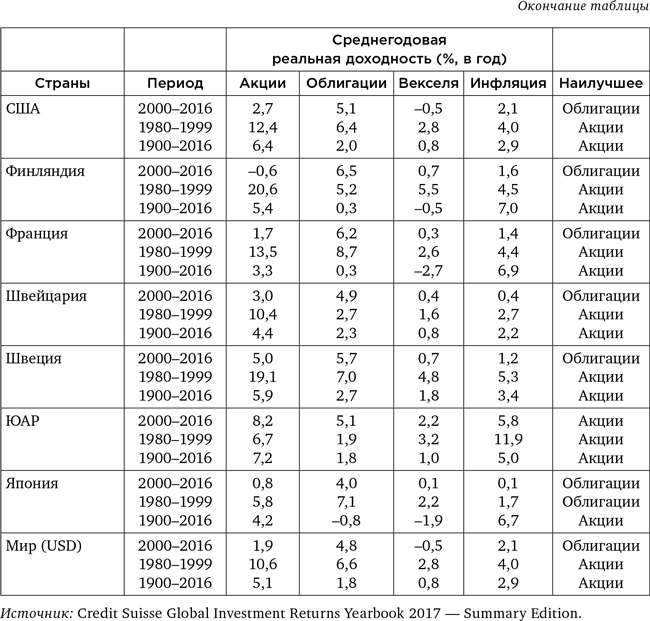

Впечатляют и данные в виде графика. Особенно если взять успешную страну, например США, и максимальный срок (по США есть статистика с начала XIX века).

График дает понять, что доллар, вложенный в акции в 1802 году, превратился бы сейчас в миллион долларов! И это с учетом инфляции, то есть шесть нулей — это реальная, а не номинальная доходность. Как можно смотреть на это и отрицать?

Сначала вернемся от этих цифр к менее впечатляющему рабочему виду: годовой реальной доходности. В целом по миру у акций — 5 %, у облигаций — 2 %, у векселей — 1 %.

Надо понимать, что это данные за ХХ век, сам по себе аномальный в истории человечества. Это рекордный экономический рост, вызванный — чем?

Во-первых, был экспоненциальный рост численности населения, вышедший к XX веку на финальный, ударный отрезок. Если численность населения нанести на график, это будет самый вертикальный отрезок с начала времен. Так больше не будет. В 1970-х годах случился демографический перелом. Вероятно, не все осознают масштаб события, но в каком-то смысле оно делит историю человечества надвое. Есть формула, описывающая рост численности населения в любой отрезок времени до этого момента. Если бы все дальше продолжалось по этой формуле, в 2020-х годах население Земли стало бы бесконечным. В знаменитой статье 1960 года Хайнца фон Ферстера «Судный день. Пятница, 13 ноября 2026 года» названа конкретная дата, когда бесконечное население могло бы оценить, каково это — быть бесконечным. Впрочем, в той же статье сказано, что так быть не может и, значит, тенденция сломается. Если вы уже были живы в 1970-х, то присутствовали при историческом переломе, правда, немного растянутом и не особо заметном.

Второй фактор — технологические инновации. Сложно нанести на график то, что измеряется в непонятных единицах, если оно вообще измеряется, но по ощущению динамика чем-то напоминала рост населения. Именно на экстраполяции линейных трендов в ХХ веке родилась концепция технологической сингулярности. Суть та же, что у «пятницы, 13 числа» фон Ферстера: график устремляется в бесконечность. Непонятно только, график чего именно, но суть понятна. С демографической сингулярностью уже ясно, что ее нет, — график постепенно ложится на плато. Полагаем, то же самое произойдет с технологической сингулярностью, если нет, то мы живем в самое привилегированное время в истории человечества, ибо сингулярность, по всем расчетам, — это первая половина XXI века. Предполагается, что почти все мы, если не сядем на героин и не будем ездить с пьяным водителем, доживем до конца света. А после того как конец света настанет (интерпретировать это событие более скромным образом трудно), начнется самое интересное. Как вам перспектива?

По соображениям вкуса все-таки очень смело полагать, что из сотен ожидаемых концов света именно наш — единственный настоящий. И есть пример того, что уже произошло с демографией. Не катастрофа, но замедление. Все-таки бесконечность не самая частая вещь, чтобы рассчитывать познакомиться с ней при жизни. Будет интересно, если мы ошибемся, но тогда ничто, включая и эти строки, не будет иметь большого значения.

В любом случае независимо от дальнейшего уже видно: ХХ век — это уникальное время.

Возвращаясь к акциям…

Чтобы акции показали свои фантастические 5 % доходности, должны были наложиться друг на друга две аномалии, два взрыва: демографический и технологический. Продолжение любого из них тем же темпом было бы окончанием привычной нам истории человечества в XXI веке.

И на основании такого периода кто-то берется выводить нечто как общий закон? Это все равно что взять год, когда цена нефти упала или выросла в два раза. Построить торговую систему, ставящую на рост волатильности. И предложить ее, оптимизированную в параметрах на редком периоде массового безумия, к торгам на обычных основаниях. Первое, что предложит тот, кому вы это предложите, если он не идиот, — прогнать систему на обычном ценовом ряде, убедиться, что она не работает, и пойти заниматься делом.

Это соображение — миф о пассивном доходе как следствие подгона на исторических данных — плохо воспринимается из-за того, что можно назвать ловушкой таймфрейма. Ведь взято целое столетие, не может быть подгона на столетней истории. Более того, если заглянуть в XIX век — будет похоже.

Да, это два редких столетия, третьего такого еще не было, их уникальность мы обосновали. А выборка должна отвечать масштабу закономерности. Если трейдинг идет на минутном таймфрейме, годовых данных может быть достаточно (если это не какой-то редкий год вроде 2008-го). Если нам нужно правило, которому можно доверять следующие 20 лет, то 100-летней истории, скорее всего, достаточно. Если закономерность сломается, то вряд ли завтра — примерно такая логика.

Столетия просто мало для обобщения, если мы хотим методом индукции выйти на исторический закон.

Тем более такого редкостного столетия.

Итак, что видим? Обычно рост акционерного капитала как-то соответствует росту экономики. Экономический рост в 5 % — это ставка на то, что довольно скоро по историческим меркам мы заглянем в глаза бесконечности. Давайте будем ближе к реальности и вычтем из него, например, демографический фактор. Затем уменьшим (скорее всего, оправданно) фактор технологический. Цифра 5 ожидаемо упадет как минимум вполовину. И это акционерный капитал с его, как принято считать, премией за риск. Реальная доходность по облигациям и векселям, если считать нормальной дельту в 2–3 %, вообще уходит на грань отрицательных значений. Ничего особенного, это уже реальность — отрицательная ставка депозита в западных банках, например, — 0,25 %. Но это лишь первый пункт критики.

Сколько из 5 %-ного роста фондового рынка на графике оказались в кармане рядового инвестора? В исследовании сказано, что налоги не учитываются — они часто меняются, нет данных по всем периодам, сильные различия по странам. Можно понять, почему их нет. Однако если они есть, особенно с учетом прогрессивной шкалы, это серьезно меняет дело. Насколько серьезно? Опять-таки меня слишком мало, чтобы провести обстоятельное, законченное исследование. На глаз видно, что ставка налога сильно меняется в зависимости от стран, периодов, размера капитала. Налогом облагаются как дивиденды, так и сам прирост стоимости (разница между ценой покупки и продажи ценной бумаги). В либеральные времена ставки сохраняются в районе 10 %, но в периоды войн, кризисов и засилья левых правительств налогом могло изыматься более 50 % роста портфеля.

Возможна и ситуация, когда вы заплатите налог с большего дохода, чем получите реально. Например, вы продавали бумаги, выросшие на буме, и честно платили налог с дохода. В следующем десятилетии случилась депрессия, и рынок просел вместе с вашим портфелем. Вряд ли вам кто-то вернет уже уплаченный налог с доходности брокерского счета. Что сделано, то сделано: выплатили процент с большей суммы, чем та, на которую реально вырос счет за все время.

В статусе нулевой априорной гипотезы предположим, что налоги сокращают капитал не менее чем на 1 % в год.

Это много, поверьте. Надеемся, кто-то посчитает более точно, но полная точность, увы, недостижима. Хотя бы потому, что, переиначивая известный дисклеймер, «налоги в прошлом не гарантируют таких же налогов в будущем», а аппетиты левых теоретиков уже простираются на то, чтобы ввести небольшой (они называют 2–3 % в год «небольшим») налог на само богатство, даже не на прирост.

Далее, помимо налогов есть транзакционные издержки.

Вы не можете пассивно держать индекс, совсем ничего не делая.

«Держать индекс» означает компенсировать доходностью брокерские комиссии, проскальзывания цены в моменте и т. д. Но по-настоящему издержки велики, если вы инвестируете через посредника. Комиссии фондов, через которые можно пассивно держать широкий спектр ценных бумаг, в развитых странах сейчас не превышают 1 %, но это большое достижение — таких низких расценок не было никогда. В мире было примерно так, как сейчас в России: средняя комиссия ПИФа в районе 2–5 % годовых и примерно такой же процент к бенчмарку (национальному индексу полной доходности с дивидендами) ухитряются терять непонятно на чем даже индексные фонды. Для фондов активного управления, как правило, выше и комиссии, и потери к бенчмарку, то есть…

Инвестируя через среднестатистический российский ПИФ, мы, скорее всего, покупаем отрицательную доходность (к этому еще вернемся).

Это более-менее очевидно, а есть еще и нюансы, не видимые на первый взгляд. Касательно инвестиций в акции, например, вопрос, что считать ростом рынка. Рост общей рыночной капитализации всех компаний страны или рост фондового индекса? Кажется, что это синонимы. Нет, это очень похожие величины, но одна будет всегда чуть-чуть лучше. А именно: капитализация всего рынка.

Если хотите показать, как сильно растут акции, выбирайте именно эту цифру. Она будет чуть выше. Почему? Потому что крупным компаниям уже некуда особо расти, средние и мелкие — растут лучше. Про это достаточно статистики. Но они, будучи ударниками роста, имеют меньший вес в индексе, большая часть компаний вообще не входит в него! Еще раз: акции, растущие быстрее, растут помимо индекса. А когда подрастают достаточно, то входят в него. При этом рост замедляется. Часть бизнесов, растущих особенно резво (удачные стартапы, например), — по определению не могут быть представлены в индексе. Их акции вообще не обращаются на открытом рынке.

Не удивительно, что рост капитализации обгоняет рост индекса. Но вложиться в рост первой величины рядовой инвестор не может чисто технически. Во вторую — да, конечно, очень легко. Но это заведомый недобор в доходности 1–2 % годовых.

Это еще не все, чем может обернуться триумф оптимистов. В их собственной статистике значится, например…

Доля Российской империи в совокупном акционерном капитале планеты — 6 % на 31 декабря 1899 года. Инвестирующему под 5 % (которых все равно нет) стоит помнить про эти 6 % (которые точно были, а потом перестали).

Не менее грустная история произошла с рынками Китая и Восточной Европы. Но даже там, где не было 100 %-ной национализации капитала, зачастую проходили перераспределения, уменьшающие доход начальных инвесторов. Например, в послевоенных Японии и Западной Германии национализации а-ля Советская Россия не было, но перераспределения, назовем их так, были, притом фондовый рынок и сам по себе обесценился на порядок. Фактически для инвесторов в национальную экономику проигранная мировая война примерно то же, что социалистическая революция — начало новой жизни с нуля.

Но чтобы стать жертвой передела, не обязательно дожидаться общей катастрофы. Помимо коммунистов с их умением отнимать и империалистов с их умением проигрывать войны, бывают обычные рейдеры. Вряд ли они сильно опасны для миноритарных акционеров на развитых рынках, но мажоритарий в России конца XX — начала XXI века должен был учитывать этот фактор.

Мы говорим именно о доходе инвестора. Если богатство сохранено как богатство, но потеряно для изначального собственника, то оно потеряно, точка. Если общий капитал страны прирос со стороны, изначально закрытой для свободных и массовых инвестиций, то это доход кого угодно — предпринимателей, диктаторов, рейдеров, — но не инвесторов.

Кстати, возвращаясь к семье Фуггеров — именно небольшая стая черных лебедей преградила им путь к квадриллионам (например, их просто кинул король Испании — кинул щедро, по-королевски, и т. п.). Те же лебеди не дали бы развернуться гипотетическому капиталу гипотетического Иуды. Занять можно было и под большую ставку, чем 5 %. Проблема не в ставке. Проблема всегда в неизбежной реализации риска.

Вообще, интересный вопрос — как учитывать риски редких, но важных событий? Мировая война начинается не каждый год, равно как и левая диктатура. Но вовсе не учитывать — тоже нельзя. Если это случилось, обычно это конец. Бывает и более скромный конец отдельных классов активов. Например, гиперинфляция — конец долговых активов с фиксированной ставкой. Бывает и совсем маленький, локальный конец отдельно взятой инвестиции: дефолт эмитента. Если это дефолт компании второго эшелона, беда устранима диверсификацией. Но если это дефолт страны?

Полагаю, что можно не только помнить про эти риски, но даже более-менее посчитать. Не очень точно, но ответом будет число, хоть и довольно странное. Представьте, что Бог существует и страхует от этих случаев. Все человеческое тут летит в трубу, ибо кто застрахует самого страховщика? Но Бог берет при этом справедливую премию. Она следует из вероятности. Попробуйте хоть как-то посчитать эту премию. Мы не боги и сильно ошибемся, но получим некое представление, с которым можно работать. Лучше иметь плохие априорные гипотезы, чем никаких. Со временем скорректируем под реальность, накапливая опыт и толкуя свидетельства, а пока лучше так, чем никак.

Итак, страхуем в уме все, что можно. Получили цифру премии? Теперь делаем что угодно: открываем депозит в российском банке, даем взаймы первому встречному, покупаем растущие акции африканских компаний. Ожидаемую доходность нам уже сказали на входе там, где мы вложились. Но теперь мы знаем, какую цифру надо отнять, чтобы получить правду.

Где-то это будет 0,1 % годовых, где-то 10 %. Неважно, есть у нас такой полис или нет. Конечно, его нет. Но теперь вы знаете риски и окончательную реальную доходность вложений. Карета превращается в тыкву: часть слабоположительных активов стала слабоотрицательными. Наверное, их лучше не брать. С советом «делайте что угодно» мы все-таки пошутили.

Если суммировать наши претензии к триумфальному оптимизму, то вот они.1. Некорректность выборки: редкий рост вследствие редкого наложения демографических и технологических факторов.2. Игнорирование налогов.3. Игнорирование транзакционных издержек.4. Игнорирование черных лебедей.

Даже если отбить нашу атаку по одному-двум пунктам, остальные колонны возьмут бастион. Мы штурмуем не так уж и много: всего-то цифры в 1, 2 и 5 %, и победа будет засчитана, если лучшую из них мы загоним в свой нулевой интервал от –2 % до +2 %.

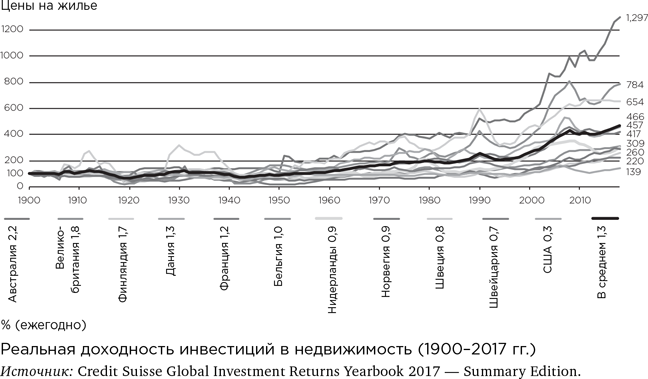

Нам могут возразить: «Почему вы смотрите на капитал только в такой форме? Почему не недвижимость, не драгметаллы, не произведения искусства?» Потому что наши оппоненты уже сделали эту работу за нас. В мире нет активов, дающих лучший пассивный доход, чем акционерный капитал. Это следует из статистики XX века. Это же следует из здравого смысла: вряд ли некая форма капитала принесет большую прибыль, чем капитал, специально собранный под задачу максимизации прибыли.

На графике судьба инвестиций в недвижимость из того же бюллетеня. Здесь не учтены возможные арендные платежи, что понижает доходность, но также не учтены налоги, издержки на эксплуатацию и амортизационные отчисления. Корректно учесть все за 100 лет невозможно. К вопросу, сильно ли меняет картину добавление ренты и отнятие всего остального, еще вернемся.

Как видим, сама по себе недвижимость, в отсутствие ренты, почти не дает дохода. В США, например, это всего 0,3 % годовых.

Драгметаллы? Золото уже было на графике, за 200 лет это колебания, близкие к инфляции.

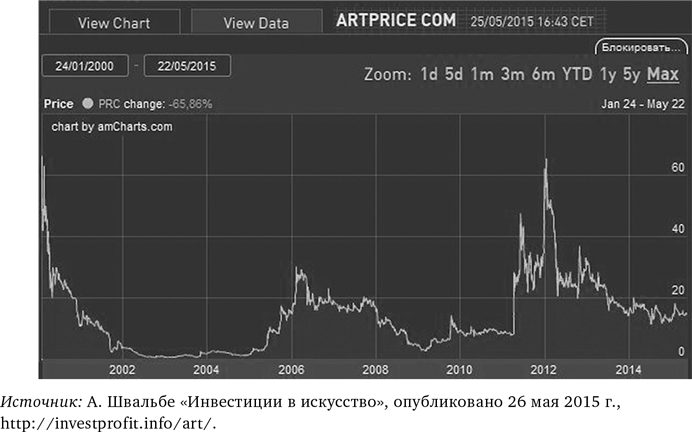

Может быть, спасение в искусстве? Такое мнение поддерживается историями о картине, купленной, например, за 2 млн долларов и перепроданной за 20 млн. Такие истории нравятся журналистам и владельцам картин. Однако это единичные случаи, возводимые в теорию. Что-то дорожает, что-то дешевеет, но такие истории менее увлекательны. Для достоверности нужно что-то вроде индекса, сделанного по примеру фондовых рынков, — обобщение тысяч актов купли-продажи.

Вот индекс, составленный французской компанией Artprice по итогам продаж на мировых аукционах.

Вот график той же компании по странам с наибольшим оборотом.

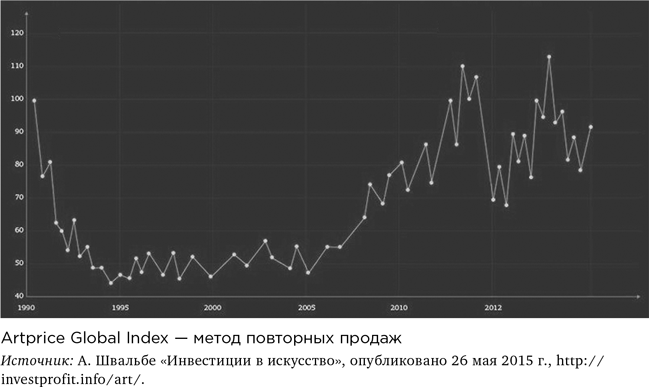

Вот другой индекс, он составлен на основе повторных продаж и касается скорее современного искусства. Инфляция снова выигрывает.

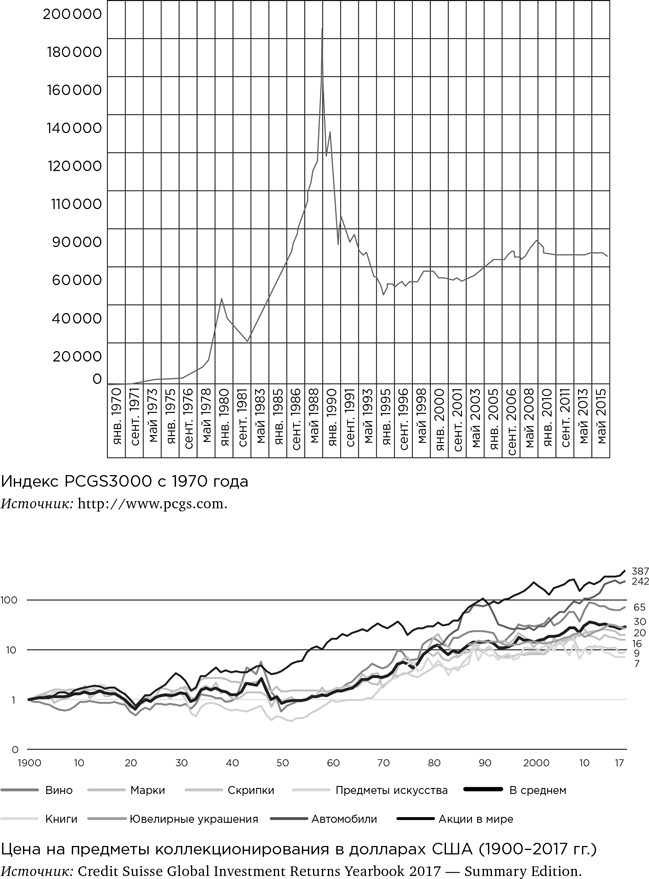

Еще один вариант — редкие монеты. На сайте ведется индекс 3000 редких монет — PCGS3000. Данные доступны с 1970 года. С 1990 года — ничего хорошего.

Наконец, по самым длинным данным уже упомянутого Credit Suisse Global Investment Returns Yearbook, предметы искусства и вообще коллекционирования — лучше инфляции, если смотреть с 1900 года, но все равно — сильно хуже акций.

Я полагаю, что совокупная ценность таких активов, как драгметаллы, произведения искусства, антиквариат, — это некая пропорциональная доля в мировом богатстве, растущая вместе с ним. Люди уделяют этим вещам сопоставимое со своим состоянием внимание, их доля более-менее фиксирована, но стоимость ее растет, если растет основной капитал, выраженный в долевой и долговой форме. То есть цены на предметы старины двигает вверх все тот же экономический рост, увеличивающий общее богатство на планете.

Все пункты, по которым шла атака на акции и облигации, применимы и здесь. К ним также добавляются издержки хранения, огромные спреды и потери при инвестировании в единичные, понятные только специалистам, артефакты. Проще говоря, нас обманут с большей вероятностью, чем при покупке типового актива.

2.3. Выгоднее придумать, а не купить. — Немного теории XIX века. — Против «Капитала» за капитал

Откуда же возникает иллюзия нетрудового дохода капиталиста? Во-первых…

Часто путают доходность инвестиций в общую массу действующих бизнесов и доходность деятельности по созданию новых бизнесов. В последнем случае доходность может зашкаливать, но, строго говоря, это не доходность на инвестированный капитал.

Там может не быть собственного инвестированного капитала: под риск ставятся деньги кредиторов и привлеченных акционеров. Самая ошеломительная доходность может вообще идти на нулевом капитале, что сильно противоречит представлениям классической политэкономии. Но это доходность других факторов (о них будет подробнее дальше). В основе там — знаниевый перевес, хорошо перемешанный со случайностью. Частный капитал стартапера, как правило, не фактор его доходности.

Вторая причина иллюзии — как уже сказано, выборочность наблюдаемой выборки. Например, марксизм создавался в XIX веке также в зоне существенной аномалии. Англия, Франция и Германия давали пример неплохого среднего возврата на инвестиции в долевой капитал, в районе тех самых 5 % годовых. Если условия задачи при этом подгонять под уже заранее известный ответ (капитал эксплуатирует труд), то можно увидеть и значительно большее. Широко известна цитата из первого тома «Капитала».

Обеспечьте капиталу 10 % прибыли, и капитал согласен на всякое применение, при 20 % он становится оживленным, при 50 % положительно готов сломать себе голову, при 100 % он попирает все человеческие законы, при 300 % нет такого преступления, на которое он не рискнул бы пойти, хотя бы под страхом виселицы.

Забавно, что ее автором считается непосредственно Карл Маркс, хотя он сам цитировал английского публициста Томаса Джозефа Даннинга, впрочем, давая понять, что разделяет пафос. Мы видим, что марксизм более эмоциональное учение, чем, вероятно, хотел бы казаться. Немного отвлекаясь: если вы не любите Маркса и вам нужно опровержение логики «Капитала» в один ход, вот простейший лайфхак. Первый том «Капитала» противоречит третьему, на что указывал еще в XIX веке Ойген фон Бём-Баверк, родоначальник «австрийцев», в специальной работе «К завершению марксистской системы».

В первом томе обосновывается, что вся прибавочная стоимость создается только общественно необходимым трудом, вещи и услуги — это застывшее в них количество рабочего времени и ценность вещей эквивалентна заложенному труду. Прибыль, понятное дело, присваивает капиталист, но это пока неважно; давайте запомним — вещь стоит столько, сколько в ней заложено труда. Капитал своим наличием не может добавить стоимость, он может только ее присвоить.

Однако бывают трудоемкие производства, бывают капиталоемкие. В каждой отрасли свое соотношение. Чем более трудоемкое производство, тем… выгоднее капиталу, конечно. Чем больше в ней труда, тем выше стоимость вещи. И ее можно присвоить себе, обладая меньшим количеством капитала. Соответственно, норма прибыли на капитал должна существенно отличаться по отраслям. Чем более капиталоемкая отрасль, тем норма прибыли меньше. Но в третьем томе описывается, что этого не может быть: норма прибыли выровнена по секторам экономики, если происходит перекос — капитал устремляется туда, где норма прибыли выше.

Таким образом, если продукты обмениваются по объему затраченного труда, то не может быть равнения по норме прибыли на капитал. Если есть равнение по норме прибыли, то его не может быть в оценке стоимости по труду. Или — или. Для марксистской теории принципиальны, однако, оба пункта. Если оставить один, не будет теории.

Так какой оставить? Конечно, пункт из третьего тома. Он согласуется со статистикой, здравым смыслом, чтобы его разделять, не надо быть марксистом — не бывает в разы большей отдачи на инвестиции в трудоемкое производство. Но именно отвергаемый нами пункт из первого тома — ядро учения.

Развернем тот же самый тезис немного по-другому. Предположим, что двое наемных работников перестали «эксплуатироваться» капиталом, став его собственниками. Но второму работнику досталось в 10 раз больше капитала (вот такой попался капиталоемкий эксплуататор). Предположим также, что разница обусловлена, например, ценой оборудования. Других работников нет. Оба работника продолжают трудиться теперь уже как владельцы бизнеса. Второй бизнес стоит в 10 раз дороже. Можно сказать, второму работнику повезло. Но нет, согласно классическому марксизму — не повезло. Прибавочная стоимость создается только трудом: добавь хоть в 100 раз больше капитала, доход будет капать только за труд. А он по-прежнему одинаковый. То есть доходность обоих бизнесов будет одинаковая. Так говорил Карл Маркс. Мы же понимаем, что это не так?

Это самая очевидная логическая дыра теории, чтобы ее увидеть — не нужно компетенций больше, чем у студента первого курса экономфака. Да у любого студента — давайте не будем отрицать наличие логики ни у физиков, ни у лириков. Но вернемся к тому капиталу, который без кавычек.

2.4. Мастер-класс игры в рулетку. — Завтра для чемпиона. — Анатомия успеха: режем по живому

Главная же причина оптимистичной иллюзии — роль случайности. Про это уже шла речь, напомним.

Доля случайности на финрынках выше, чем в любом виде спорта.

Именно это обстоятельство провоцирует ложные надежды. Оно же служит причиной разорения новичков и обогащения манипуляторов.

К новичкам и манипуляторам еще вернемся, нам пока важно то, что случайность путает картину. Средний результат стремится к нулю, но будут результаты, сильно отличные от нуля — как сильно хуже, так и сильно лучше. Про результаты, которые сильно хуже, никому не интересно — ни их авторам, ни зрителям. Первым нужен хлеб, вторым зрелище, а –50 % годовых — ни первое, ни второе, поэтому выпадает из поля рассмотрения. Зато успешные истории любят рассказывать и слушать.

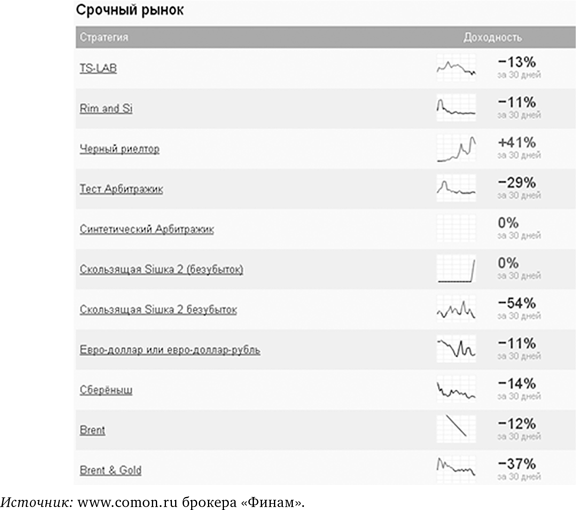

Вот данные на начало 2017 года с популярного сервиса Comon, созданного крупным брокером «Финам» для наблюдения за чемпионами и копирования их чемпионских сделок.

Похожую линейку лидеров может показать любой крупный брокер. Человеческая психика устроена так, что всегда ищет закономерности. Не может капитал вырасти за год в 70 раз, как на картинке, только потому, что повезло.

На самом деле капитал может вырасти даже в 1000 раз ровно по этой самой причине. Для такого взрывного капитализма даже не надо иметь никакого образования, хватит слабоумия и отваги. Если десять раз подряд угадать цвет в рулетке, поставив каждый раз весь капитал (одной отваги без слабоумия для этого недостаточно), вы увеличите начальную ставку чуть более чем в 1000 раз. Этот фокус не такой уж частый, но и не редкий. Из тысячи таких экспериментов будет удаваться в среднем один. Если на планете миллионы отважных людей перенесут опыт инвестиционно-трейдинговой рулетки (как они и делают), мы увидим тысячи историй суперинвесторов и еще больше супертрейдеров.

Как проверить, мастерство перед нами или удача? Попросить повторить тот же самый результат в контрольных условиях. Боксер повторит свой хук. Шахматист повторит свой мат. Девять из десяти суперинвесторов ничего не повторят. Более-менее справится опытный активный инвестор (его результат обычно в превышении бенчмарка от 5 до 20 % годовых) и грамотный алготрейдер (на некрупной сумме он может показать и побольше).

Касательно приведенной выше таблички: заступимся за чемпионов, там не совсем рулетка. Лидер забега Элвис Марламов — сильный игрок на российской бирже, тот самый опытный инвестор с вероятной альфой (превышением портфеля акций над индексом) в нормальных условиях. Какой? Полагаю, в районе 5–20 % годовых при отсутствии плечей и сверхконцентрации, когда все деньги ставятся на рост лишь двух-трех бумаг. Я не иронизирую, на 15 % годовых больше индекса — это сильно, со временем все, кто смог это делать долго, становятся долларовыми миллионерами. В нормальных условиях, если такому игроку доверить фонд и приставить риск-менеджера, который будет следить за отсутствием плечей и диверсификацией, примерно на такой результат и можно рассчитывать, скажем, в 10-летнем окне. То есть как у Баффетта в его хорошие годы.

А вот 800 % и 6800 % годовых на счет — это специально подключенная рулетка, наложенная на игру с положительным математическим ожиданием. Это значит, что риск-менеджмент послан очень далеко, нормальной диверсификации нет, акции куплены с плечом и очень повезло. Если при таких вводных условиях не везет, счет теряется почти целиком (вот поэтому нужен риск-менеджер). Если цель инвестирования — преумножить свой личный капитал вдолгую, никто не будет так делать. Если же задача ценой риска показать рекорд, нарастить символический капитал, а затем обратить его в денежный, например посредством эксплуатации клиентской базы, то стратегия рациональна. Но это уже отдельный бизнес, не совсем инвестирование.

Вот еще пример с того же сайта . Самая лучшая стратегия на начало 2015 года. Автор, в отличие от Элвиса Марламова, не раскрывал имени и фамилии, но это неважно. Важно, что были сотни подписчиков.

Мастерство — это постоянство результата. Но вот другая стратегия того же автора: немного другие настройки и сильно другой результат.

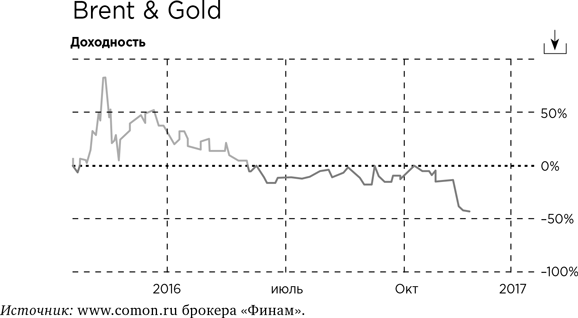

А вот другой инструмент, нефть и золото.

А вот общий архив стратегий, списанных в архив.

Мы видим, что за 20 000 % доходности не стояла гениальность. На счете торговал обычный, несложный робот. Вероятнее всего, переоптимизированная трендовушка с большим плечом. Растет — покупай, падает — продавай. На большинстве инструментов такая стратегия будет терять деньги. Даже на трендовых инструментах, вроде фьючерсного контракта «рубль/доллар» (рекорд был показан на нем), большую часть времени переоптимизированный трендфолловинг будет генерить убыток. Но в периоды, когда сильная трендовость совпадет с сильной волатильностью, будет фантастический результат. Главное — дождаться. Чтобы получить 20 000 %, достаточно, чтобы красное выпало семь раз подряд. Не так уж и много.

2.5. Внимание: появляется хвост. — 9 месяцев на все дела. — Грибы атакуют. — Кабанчик еще опаснее. — Когда лучше спать, чем действовать. — Идеальный ноль. — Проклятие среднего игрока. — Вид на кладбище

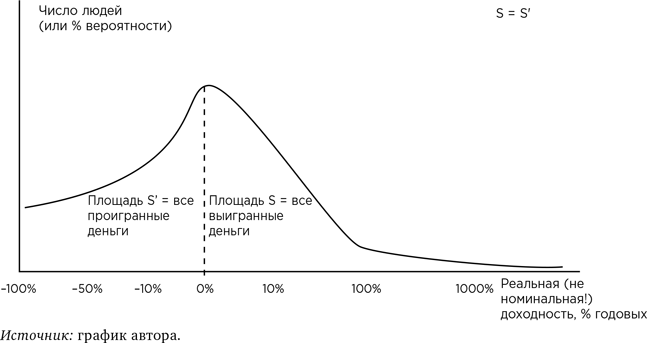

Давайте обобщим мысль в условном графике (он еще пригодится не раз). Из того, что наиболее вероятна околонулевая доходность, не следует, что она такой и будет. Ноль будет лишь центром распределения. Обратим внимание на отклонение доходности как вправо, так и влево. Горизонтальная ось — годовая доходность (реальная с учетом инфляции), вертикальная — вероятность ее получить. Если начнут играть реальные люди, вероятность будет процентом тех, кто получит тот или иной результат.

То, что простирается вправо и влево, называется хвостами распределения. В правом хвосте у нас победители, имеющие положительную доходность, в левом — неудачники с отрицательной. Длина хвоста — это цифра предельно возможной доходности. Правый хвост длиннее, потому что проиграть можно только 100 %, а выиграть можно и 200 %, и 2000 %. Зато правый хвост тоньше. Площадь S, расположенная вправо от медианы, должна соответствовать площади S´, расположенной влево. Хотя бы только отсюда виден важнейший принцип.

Победителей будет меньше, чем проигравших.

Это следует также из того, что часть победителей обязана своим успехом не случайности, а умению. Та часть, что оказалось в правом хвосте случайно, будет ротироваться год от года. Но неслучайная часть засела в правом хвосте всерьез и надолго, она там, с большой вероятностью, будет и завтра. Если инвестор не относится к ней, его место в распределении только поэтому неизбежно будет смещено влево от центра.

Если у игрока нет явных преимуществ в игре, он с большей вероятностью будет инвестировать с отрицательной доходностью, чем с положительной.

Это подтверждается данными Центробанка России. Например, в 2016 году среднестатистический брокерский счет, открытый в России, жил активной жизнью 9 месяцев. Обычно этого срока хватает, чтобы средний инвестор мог проиграть свои средние деньги и успокоиться. Это если счет открыт у брокеров на легальной бирже (в данном случае имеется в виду ММВБ). На Forex все значительно хуже. По словам первого зампреда ЦБ Сергея Швецова, в среднем «человек теряет свои сбережения за один месяц». Это в России, в США средний счет на Forex живет дольше, но тоже не выживает.

Как-то довелось откровенно беседовать с одним работником индустрии. «А я вот раньше в банке работал, там тоже на биржу клиентов выводили, но плеч не давали, — вспоминал он, — и год неплохой был. Так по итогам года каждый второй даже НДФЛ заплатил». То есть подразумевалось, что было с чего платить налог на доходы физического лица. Каждый второй в плюсе, представляете, какое чудо-то?

Хвосты на нашем графике связаны с отклонениями от пассивного инвестирования. Раз и навсегда купив акции крупнейших компаний и добавив гособлигаций, сложно заработать много, но еще сложнее потерять. Чтобы на счете была динамика, надо что-то делать.

Помимо пассивного инвестирования, бывает активное. Это когда мы покупаем не национальный индекс, то есть всех акций по чуть-чуть, а выбираем. Можно положить в лукошко хорошую акцию, можно отраву. Уже интересно, но еще интереснее спекуляции. Чтобы понять, сорван белый гриб или поганка, активному инвестору надо ждать. Спекулянт узнает, был ли он прав, заметно быстрее. Он выбирает не только актив, но и время, можно выбрать даже направление, сыграть на понижение. Это скорее охотник, чем собиратель. Ты кабана или кабан тебя, и так каждый день. При этом чем хуже играешь, тем больше драйва. Профессионалы обычно выстраивают долгосрочные отношения с кабаном, чтобы это было как можно скучнее, но любитель еще не понимает, зачем это нужно.

Что важно в активных инвестициях и спекуляциях? Взятые в совокупности, они не создают новый капитал. От перестановки ставок призовой фонд не меняется. Точнее сказать, он даже становится чуть-чуть меньше. За каждую сделку ты платишь небольшую комиссию. Те, кто выиграет, получат выигрыш от тех, кто проиграл, за минусом этой комиссии. Все как за карточным столом? Все так, и не забыть оставить чаевые официанту — бирже, брокеру, частному советнику. При этом официант будет мешать, давать советы («ходи с бубей») и уверять, что это не игра, а забота о вашем будущем.

Таким образом, даже у новичка возникает выбор между двумя стратегиями — либо пассивный подход и жмемся к нулю, либо берем лукошко и начинаем отбирать лучшие артефакты (а то берем трейдерское ружьишко и сразу на кабана). Вся эта охота и собирательство ради того, чтобы откусить свою долю с правого конца распределения. Но не занесет ли нас, наоборот, влево?

Касательно лукошка…

Давайте посмотрим еще на одно известное исследование. Терри Одеан из Калифорнийского университета в Беркли изучил 10 000 брокерских счетов индивидуальных инвесторов за семь лет (примерно 163 000 сделок). Среди этих транзакций Одеан отобрал такие, где инвестор продавал бумаги, а затем, спустя короткий период, покупал другие. Одеан решил, что такое поведение — свидетельство того, что трейдер считал продаваемые акции потенциально убыточными, а покупаемые — прибыльными. Однако проверка показала, что проданные акции оказались в среднем доходнее приобретенных на 3,2 % в год!

При этом у охотников все намного хуже, чем у собирателей. Примерно 9 из 10 вместо туши кабана приносят домой простреленную ногу.

Есть еще одно исследование Одеана и его коллег из Беркли, опубликованное в 2011 году. Эксперты решили изучить, может ли быть прибыльной внутридневная торговля. Результаты исследования показали, что лишь 13 % дневных трейдеров показывают прибыль по итогам года и лишь 1 % добивается стабильной прибыли — из-за высоких комиссий и непредсказуемости рынка.

Казалось бы, здравый подход: не умеешь — не берись. Под «умеешь» подразумевается «умеешь лучше среднего участника» и «есть основания полагать, что после уплаты издержек твой плюс оправдает твои усилия». Это довольно смелое предположение, но чем меньше знаешь — тем крепче спишь. Мы переходим к главной тайне финансовых рынков: почему они вообще существуют так, как они существуют. То есть с миллионами участников, активной торговлей, огромной ликвидностью и т. д.

Само существование столь ликвидных финансовых рынков обусловлено в первую очередь когнитивной иллюзией: средние и худшие игроки кажутся себе лучше среднего. Это главный двигатель механизма, скорее всего, вечный.

Примерно такой тезис уже был у нас раньше. Но это важный тезис. Не грех его повторить. Что еще стоит повторить?

В масштабах человеческой истории идеальная пассивная инвестиция будет стремиться к нулевой доходности как своей медиане, математическому ожиданию и настоящему смыслу.

Под словом «идеальная» подразумевается не самая прекрасная инвестиция, а результат абстрагирования, лабораторно чистый объект. Вроде как идеальный газ в физике.

Отклонение от нуля в конкретном случае пассивной инвестиции может быть поначалу каким угодно. Чем меньше времени и локальнее вложение, тем длиннее и толще хвост.

Например, вы вложились в фондовый рынок, и он упал в следующем году на 50 %. Это все еще инвестиция под околонулевую доходность? Конечно. Просто год — это очень мало, и вам крупно не повезло. Согласно теории, надо подождать, и все вернется. Согласно практике — тоже. И если фондовый рынок вырос на 50 % за год, ничего не изменилось. Дайте время, и ваша прибыль растворится там же, где убыток в первом случае. Время лечит убытки и калечит прибыли. Изредка бывают аномалии. Например, вам довелось вложить в Россию, которая в 1917 году стала советской. Но это изредка.

Дальше — больше.

Из того, что доходность всех пассивных инвестиций на земле стремится к нулю, следует, что доходность всей массы активных инвестиций и спекуляций планеты — отрицательная. Призовой фонд турнира в точности равен объему пассивного пирога, на который они играют, минус издержки на ведение игры, отдаваемые государству, индустрии и паразитам.

Ничего личного, только математика. Там просто неоткуда взяться прибыли, которой бы хватило на всех. Так что если кто-то вам скажет, что на бирже может быть счастье всем, даром и никто не уйдет обиженным, — гоните этого спикера. Скорее всего, это жулик, который хочет выманить ваши деньги, а больше ему ничего не надо. Как вариант, сумасшедший. В лучшем случае новичок, только что отдавший деньги жулику и все еще пребывающий под впечатлением.

И последний глоток правды. Средняя доходность инвестиций — не то же самое, что доходность среднего инвестора, и это плохая новость для последнего. Крупные инвесторы потому и крупные, что играют в эту игру лучше среднего. Есть прямая зависимость между величиной капитала и темпом его роста (впрочем, до определенного предела, помним Фуггеров).

«Среднеарифметический» портфель, возможно, и мог бы претендовать на среднюю по планете доходность. Но давайте не путать разные значения слова «средний». Например, среднемесячная зарплата в России в момент написания этой строки около 40 тысяч рублей, но зарплата среднего россиянина в месяц немногим более 20 тысяч. Медиана — это не среднее арифметическое. В мире финансов она меньше.

Портфель медианного инвестора весит меньше, чем средний портфель, и управляется хуже.

При этом средний портфель тяготеет всего лишь к нулевой доходности. А значит…

Доходность среднего инвестора в глобальном масштабе на долгом периоде всегда была отрицательной и останется таковой.

Среднего инвестора, как правило, губит излишняя активность. Если бы он не дергался и считал издержки, его не могло бы занести ощутимо влево от центра распределения. Даже если бы его сносило, центр притягивал бы его к себе. Но, как правило, средний инвестор считает себя умнее среднего, рвет этот страховочный трос и отплывает в свободное плавание. Далее обычно тонет, сразу или постепенно.

Помимо транзакционных издержек активного инвестирования, этому способствуют правила деления «призового фонда». За вычетом комиссии объем выигранного равен объему проигранного. Но правый хвост распределения, во-первых, длиннее, во-вторых, там собраны более крупные ставки (с каких бы ставок ни начинали лучшие игроки, довольно быстро их ставки станут сильно крупнее средних). Таким образом, на выигравшей стороне всегда будет меньше игроков, чем на проигравшей. Всегда. Независимо от правил игры, мастерства участников, комиссионных издержек и т. д. Это дедуктивное правило, не нуждающееся в индуктивных подтверждениях. Чтобы годами кормить одного волка c Уолл-стрит, нужно много маленьких поросят.

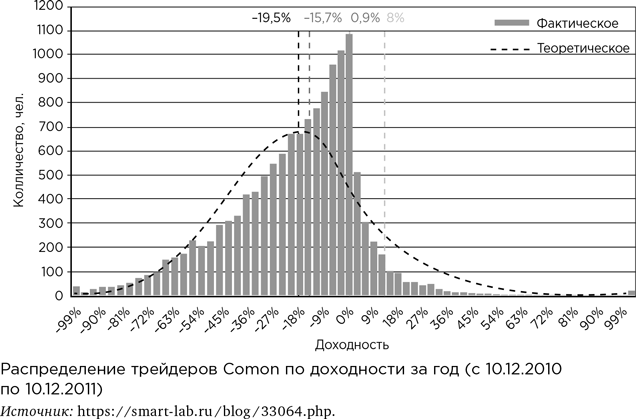

Если кого-то не убеждает дедуктивная логика, можете пойти индуктивным путем — придете туда же. Берите статистику и смотрите. Пример с форума Smart-lab по статистике с ресурса Comon. Того самого, где мы уже видели чемпионов. Данные, правда, за 2011 год, но если вы понимаете, как устроена игра, вы понимаете, что ее правила и итоги особо не меняются.

Все наглядно: вот количество человек, вот доходность, которую они получили. При этом надо понимать, что 0 % — это не совсем 0 %. Это минус несколько процентов, которые у вас отъела инфляция.

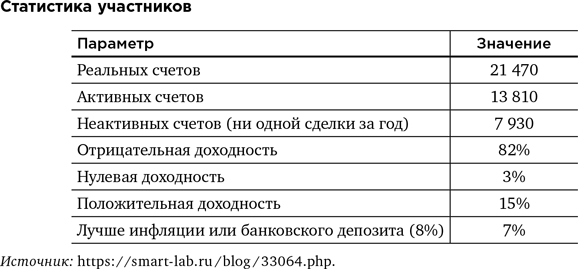

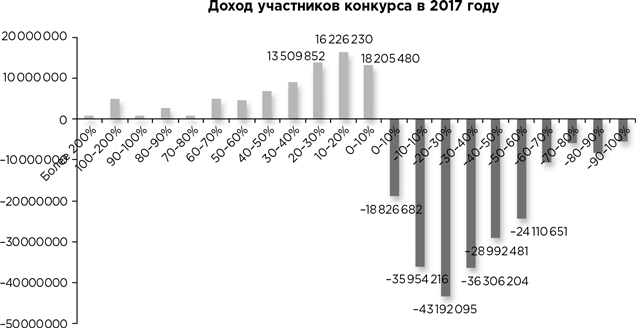

Если нужны данные посвежее, вот ЛЧИ-2017. Конкурс «Лучший частный инвестор» Московская биржа проводит каждую осень. На этот раз требования к участникам ужесточили. К конкурсу допускаются лишь игроки, открывшие первый брокерский счет до 1 января 2017 года, то есть хотя бы с минимальным стажем и с капиталом не меньше 250 000 рублей (до этого было 50 000 и стаж не важен).

В таблице справа представлены основные цифры, самая интересная — в последней строчке.

Отсеяв самых бедных и самых неопытных, все равно по итогу получили совокупный проигрыш.

В интернете эту статистику итожили много раз. Например, вот что пишет частный инвестор Игорь Париков:

В конкурсе, который длится 3 месяца, имеется множество категорий, однако я выбрал только одну — «Лучший частный инвестор на всех рынках». В этой категории результаты всех участников вне зависимости от рынка: фондовый, валютный и срочный. Лучше всего использовать сводную информацию…Общее количество участников, показавших отрицательный результат, составило 63,74 %, а положительный всего 36,28 %. И это притом что 315 (8,75 %) участников не участвовали или показали доходность менее 1 %. Поэтому реально тех, кто в плюсе, всего 27,53 %. Или почти четверть участников…Теперь посмотрим на разбивку по доходам и убыткам.Что сразу бросается в глаза?…столбцы с убытками больше, чем… с прибылью. Таким образом, несмотря на то что участников, показавших убыток в диапазоне от –30 % до –40 %, оказалось всего 152 человека, или 4,23 %, они получили убыток — 43 192 095 рублей, или рекордный по группам.В этой диаграмме вся суть конкурса «инвесторов», а по сути спекулянтов-неудачников: 1305 участников заработали 77 665 292 рубля, а 2293 участника просадили 217 987 431 рубль, или почти в 3 раза больше!

Итоговый результат: –140 322 139 рублей.Напомню, что за этот период рынок не упал, а показал доходность всего 1,66 %.

Добавим, что по замыслу ЛЧИ является смотром не средних игроков, а считающих себя лучшими. Если человек не уверен в себе, он, вероятно, не будет тратить время, чтобы показать свои результаты. Уверенные в себе проиграли в 3 раза больше денег, чем выиграли. Страшно подумать, что же творится у неуверенных… Хотя, забегая вперед, предлагаем подумать — если они проиграли деньги, то ведь кто-то же их выиграл?

Честно говоря, мне не очень интересно искать примеры. Это, в общем, нетворческая работа, результат которой мне известен заранее с вероятностью сильно более 90 %. Но на больших статистических массивах таких примеров можно набрать сотни. Если есть желание пополнить набор поучительных историй — любой может проделать это и сам.

Но одной цифрой все-таки поделюсь. Она про значимость честной выборки. Единственная фраза. «После того как в 2000 году клинические испытания лекарств в США обязали регистрировать заранее и публиковать статью при любом исходе, доля положительных результатов упала с 57 до 8 %». Если кому-то кажется, что эта фраза не имеет отношения к бирже, ему нечего на ней делать. Я серьезно.

2.6. Порви страховочный трос. — Бесчеловечная компетентность. — Бежать быстрее геолога. — СЛУЧАЙНОСТЬ большими буквами. — Главная формула финансовых рынков. — Кое-что о настоящем риске. — Кое-что о фальшивой премии. — Покер, блэк-джек или учебник?

Но есть и хорошие новости. Из самого наличия призового фонда следует и наличие призеров. За счет левой стороны распределения премия формируется, на правой стороне она распределяется. Масштаб и доходы этой стороны сильно преувеличены, но она существует. Путь попадания туда сильно приукрашен, но попасть можно. Мифы о том, что можно заработать на бирже, основаны на реальных событиях.

Однако риск остается оборотной стороной прибыли. Мы говорили о том, что с пассивным инвестированием сложно проиграть, но сложно и выиграть. Это по определению игра на ничью. Страховочный трос возвращается к центру распределения, и если делаешь заявку на большее, придется его перерезать.

Желающие попасть на правую сторону положительной (скажем, 5 % годовых к бенчмарку) и сильноположительной (скажем, 50 %) доходности могут сделать это только отказом от пассивного инвестирования и включением в игру, то есть постановкой себя под дополнительный риск.

Риск пассивного инвестора, как правило, следствие небольшого временного горизонта и плохой диверсификации — с ростом первого и второго он стремится к нулю (хотя в худшем случае ждать возврата к средней доходности придется годами). Желающий большего берет на себя риск, частично зависящий только от него самого. Мы уже видим, что большинство не умеет работать с этим риском. Скажем так: по самой постановке задачи большинство никогда и не научится.

Само определение компетентности на финрынке звучит так, что делает ее недостижимой для большинства.

«Быть компетентным» здесь означает не соответствие какой-то абсолютной, вынесенной вовне, норме компетентности. Такая норма может быть у врача или инженера. На нее можно сдавать экзамен. Чисто теоретически такой экзамен могло бы сдать все человечество — все могли бы получить эти компетентности, если понимать под ними способность решать задачи определенного рода.

Но на бирже нет абсолютной шкалы, квалификация там определяется относительно других участников. Неважно, что представляет собой их уровень. Каким бы он ни был — ты квалифицированный игрок, если играешь лучше среднего уровня. Если все будут очень глупыми, то можно расслабиться, «компетентность» будет даваться очень легко. Если все поумнеют, то же звание потребует большей подготовки. С годами рынки умнеют. Знаний, которых хватало для победы над ними в XX веке, сейчас не хватит. Старые знания можно заворачивать в красивую обертку и сбывать новичкам, что и представляют собой почти все книги «про биржу». Сами авторы обычно не играют по этим книгам.

Сущность биржи можно понять из анекдота. Геолог и чукча в тундре. Вдруг на горизонте белый медведь. Хищник приближается. Геолог в панике, чукча спокойно надевает лыжи. «Ты что, надеешься убежать от него?» — «Однако, бежать быстрее медведя не надо. Бежать надо быстрее геолога».

Я не знаю, где на бирже белый медведь, но знаю, что это место, где надо бежать быстрее геолога. И уже отсюда понятно, что геологу ничего не светит. Это законы логики, а не физики: все не могут бежать быстрее всех.

Несмотря на это, главный совет — прокачивайте знания. В долгосроке решают они. Это те самые лыжи и умение на них передвигаться быстрее, чем медвежий ужин.

Главное, что происходит на финансовых рынках: перераспределение капитала от худшего знания к лучшему.

Это не так очевидно для стороннего наблюдателя, особенно если он не знает, как и что наблюдать. Против него еще один важный закон.

Доля случайного перераспределения капитала каждый день сильно превышает долю закономерного.

Однако чем больше срок, тем нагляднее первый закон. На отрезке в несколько лет видно, что происходит именно это — капитал отбирается лучшим знанием у худшего. Чем быстрее рынок и выше ставки, тем быстрее и четче работает закон. Например, на фондовой секции среди участников, держащих те или иные портфели акций, закон проявляется медленно. Нужно несколько лет, чтобы стало заметно, как хорошие портфели обогнали плохие. На срочной секции, где торгуют с плечом опционы и фьючерсы, все происходит быстрее и жестче. Плохое знание может растерять весь свой капитал за пару месяцев. Если постараться, то даже за пару дней.

От каких факторов зависит доходность инвестиции в частности и инвестора вообще? Можно как-то прикинуть? Не в точных цифрах, но хотя бы предварительно понять, где вероятнее окажемся — вправо или влево от центра?

Базовая формула дохода инвестора на открытых финрынках: пассивная безрисковая ставка + премия за риск + премия за скилл — инфляция — реализованные риски ± случайность.

Некоторые слова многозначны, например «риск». Под безрисковой ставкой обычно понимают доходность государственных облигаций. В России депозиты, имея похожий смысл, популярнее облигаций, поэтому можно расширить определение, включив в него «ставку по депозитам крупнейших банков». Можно совсем-совсем расширить определение, добавив: «доходность фондового индекса в широком окне». Здесь в нас полетят камни. Во-первых, какой безриск, если индекс (в частности, российский) может упасть на 80 %? Во-вторых, считается, что акции заметно доходнее гособлигаций, и если ставки по облигам и депозитам в среднем почти равны, здесь будет ощутимая разница.

Как сказано, некоторые слова многозначны. В академической традиции, говоря о риске применительно к инвестированию, обычно имеют в виду волатильность актива. Акция сегодня по 1000, через месяц 900, через два 1200, через три «поживем — увидим». А банк тем временем начисляет свой процент размеренно и надежно. Нам ближе иное значение. Волатильность неприятна, но не фатальна, к тому же там наблюдается такое явление, как положительный риск. Упало на 30 % за месяц — это возрастание риска, но если выросло на 30 % — это тоже возрастание риска, понятого как волатильность. Риск — это по определению плохо. Но рост на 30 % в месяц — это хорошо. Так хорошо или плохо?

К счастью, в русском языке много слов. Пусть волатильность будет называться волатильностью, а под риском мы будем понимать вероятность потери всего инвестированного капитала или его значительной части без дальнейшего отыгрыша. Если портфель акций проседает на 10 %, профессионал вряд ли сильно расстроится. Сегодня просело — завтра подросло. Другое дело, если ты вложил 10 % своего капитала в какую-то схему, где что-то пошло не так и эти деньги пропали навсегда. Здесь профессионал обязан расстроиться. Под риском мы будем понимать вот эту вероятность «пропали навсегда». И это серьезно, в отличие от волатильности, где проблема сводится к нашей психологической форме: в хорошей форме мы ее даже не заметим.

От перемены смысла меняются важные выводы. Творятся чудеса: в нашем смысле диверсифицированный портфель акций менее рискован, чем государственные облигации. Потому что есть два риска, которые портфель акций выдержит, а государственные облигации — нет. Оба риска из серии «помножить на ноль». Гиперинфляция и дефолт. Как правило, занимают под фиксированный процент. Помню из детства, как родители на исходе СССР сделали вклад в Сбербанке под очень хорошую доходность — 15 % годовых. Что было дальше, вы знаете. Касательно дефолта, чем крупнее финансовый организм, тем менее он подвержен дефолту. Крупное государство подвержено ему менее всех. Но умирают даже львы, а один лев умрет с большей вероятностью, чем целая стая собак. Инвестируйте в стаю, диверсифицируйтесь.

Касательно повышенной доходности рынка акций перед облигациями, она совершенно точно есть на любом графике, где их сравнивают вдолгую. Но возьмем Россию. Доход по акциям, будь то дивиденды или разница покупки-продажи, облагается налогом, а по облигациям — нет. Это раз. Инвестирование в акции обычно более связано с тратами на посредников. Это два. Наконец, есть такое обстоятельство, оно чуть сложнее… Облигации почти всегда стоят одинаково. Акции могут стоить очень дорого или очень дешево. В кризис они стоят дешево и по уму надо покупать, но в кризис у людей меньше свободных денег (2008–2009 годы). На пике эйфории они стоят дорого (2006–2007 годы) и по уму покупать не надо, но свободные деньги есть. Если вы будете покупать акции, как только у вас появляются деньги, в среднем вы будете делать это в моменты, так скажем, чуть хуже среднего. Исключение, если вы уникум и ваши доходы обратно пропорциональны состоянию экономики. Но мало кто строит карьеру так, чтобы пировать во время чумы, поэтому, если у вас все как у людей, считайте, что ваше инвестирование в акции обложено еще и этим странным налогом. Насколько он велик? Думаю, не велик, но если это изъятие не менее 1 % годовых, то оно уже сопоставимо с НДФЛ. И это пункт три. В эти три пункта, как в трубу, вылетит вся «повышенная доходность акций», по крайней мере на российском рынке.

В общем, чудеса множатся. Принято считать, что акции более рискованны и повышенно доходны. Описав ситуацию в терминах, приближенных к реальности, мы переворачиваем картину. Во-первых, не более рискованны, во-вторых, не повышенно доходны. Ставка (желательно на вековом таймфрейме!), по которой инвестируют в индекс, может гордо называться безрисковой. И это первый фактор доходности.

Далее идет «премия за риск». В традиции этим часто объясняют превышение доходности акций над облигациями. Мы уже разобрались, что там, скорее всего, нет ни риска, ни премии, но продолжаем употреблять это сочетание слов. Выше сказано, что именно мы понимаем под риском. И вот за это действительно должна полагаться премия. Потому что без премии это никто не купит — таких дураков нет даже на финансовых рынках.

Простой пример: можно положить деньги в крупный банк или в банк помельче. Сумма крупная, никакая страховка АСВ это не покрывает. Сумма такая крупная, что ее даже не разобьешь на мелкие кусочки, подходящие под страховку. Миллиард рублей, например. Такие суммы бывают, и некоторые даже хранят их в российских банках. Если процент по депозиту одинаковый, никто не отнесет это в мелкий банк. И в средний не отнесет. По опыту все знают, что чем меньше банк, тем больше риск. Именно риск банкротства и потери всего. Но повышения ставки на 2–3 % бывает достаточно, чтобы заплатить вкладчику за этот риск. В результате люди держат большие деньги и в средних, и в мелких банках, иногда — сотни миллионов на человека.

Еще бывают микрофинансовые организации и кредитно-потребительские кооперативы. Вряд ли это истории на миллиард для одного вкладчика, но в совокупности там лежат миллиарды. При этом все про всё понимают. О страховке там обычно речь не идет, «умерла, так умерла». Но нельзя сказать, что это заведомо обреченные пирамиды. Большинство таких историй может тянуться годами, но риск остается. Надбавкой в 1–2 % к ставке Сбербанка его уже не искупить, но разницы в 10–20 % годовых обычно хватает для тех, кто в принципе допускает эту инвестицию. Можно также давать взаймы напрямую бизнесу — иногда некрупному бизнесу проще занять у частников, чем у банка. Но за это тоже полагается премия в 10–20 %, не меньше.

Чтобы получить эту премию, много ума не надо. Ум нужен, чтобы иногда от нее отказаться. Например, при вложениях в хайп эта премия баснословна. Но вряд ли стоит вкладывать в хайп.

Много ума надо, чтобы иметь премию за скилл. Неважно, что именно делать — отбирать акции, выдавать займы, трейдить. Все ваши перспективы на финрынке в долгосроке сведутся к тому, будет этот фактор работать на вас или против вас. Против вас — тоже запросто. Если квалификация в районе средней, премия за скилл полагается нулевой. Если ниже средней, премия отрицательная. С человека списываются деньги за то, что он продолжает играть в игру, в которую играть не умеет.

Но только это настоящий фактор доходности. Два первых фактора, к сожалению, не дают реальный рост капитала. Разбираем формулу дальше. Первый фактор обычно со временем погашается четвертым, второй — пятым. Шестой фактор в краткосроке может творить чудеса, но погашается сам собой.

Безрисковая ставка — это пляска вокруг инфляции в диапазоне плюс-минус пара процентов. Взяв премию за риск, мы взяли на себя и риск. Иногда он не реализуется — тогда кажется, что мы в плюсе. Иногда он реализуется сильнее, чем ожидалось.

Простой пример: предположим, нам мало 10 % на рублевый депозит, который дают крупные банки. Мы все-таки обходим пирамиды, где обещают 100 %, но ищем конторы, предлагающие 20–30 %. Мы легко их находим. Мы видим риски. Предположим, у нас 5 млн и мы разложили яйца по пяти корзинам под среднюю доходность в 25 % годовых. Одна из корзин за год все-таки опрокинулась. Минус миллион. Остальные кладки на месте и в сумме дали нам 25 %. Плюс миллион. К концу года у нас 5 млн, как и было. У того, кто положил деньги в скучный госбанк, тем временем — 5,5 млн. Если в гипотетический год банки давали 10 %, вероятно, инфляция была близка к этой цифре. В итоге скучный вкладчик положил деньги под ноль, а мы — под –10 %.

Это грубый пример, но он передает суть дела. На эффективном рынке нельзя в долгосроке получить большую доходность, просто подбирая премию за риск: рано или поздно ее придется отдавать обратно. Если бы это было не так, олигархи не несли бы свои сбережения в швейцарские банки под –0,25 %. Они бы учредили инвестиционные пулы и смели с полок все вкусности по 20–30 % доходности. Простому человеку бы не досталось. Но инвестбанкиры почему-то не торопятся переводить свои капиталы в российские КПК и МФО. Полагаете, они не знают чего-то об этой жизни или не видят, что положительные 25 % больше отрицательных 0,25 %, пусть даже в швейцарских франках?

Неужели вообще нельзя разбогатеть, давая взаймы под хороший процент? А как же старуха-процентщица, тамплиеры, Ротшильды и прочие легендарные герои? Вернемся к примеру. У нас пять корзин. Надо, чтобы ни одна не опрокинулась. Или чтобы опрокинулась одна из пятидесяти. Или одна из пяти, но раз в пять лет. Дело за малым. В данном случае — научиться выбирать корзины. И грести лопатой свою премию в то время, как у дураков годовая выживаемость их корзин составит, например, 62 %. Но за что будет ваша премия? Не за риск — дурак тоже рискует. Это будет единственная настоящая премия, на которую можно рассчитывать, — премия за скилл.

По большому счету, не так важно, в какой актив вы инвестируете. Это все равно что спросить: «Я хочу выигрывать деньги в карты. Посоветуете, в какой игре это лучше сделать?» Но именно так спрашивают люди про инвестирование. Акции, недвижимость, займы, трейдинг? Но это названия игр. Преферанс, покер, блек-джек. Если вам скажут, что акции — это хорошо, а трейдинг — это плохо, или, наоборот, то что именно вам сказали? «Если хотите выиграть деньги, обязательно играйте сегодня в покер и обходите стороной блек-джек». Да садитесь за любой столик уже, если умеете. Если пока не умеете — выберите ту игру, которая популярна (чтобы было с кем раскинуть картишки), симпатична лично вам (чтобы было интересно в учебе) и вперед, учитесь играть. Деньги не возьмутся из воздуха. Деньги возьмутся с левой стороны распределения.

Назад: Глава 1. Несколько причин делать это (и несколько не делать)

Дальше: Глава 3. Классы активов и класс игры