Книга: История человечества в великих документах

Назад: Документ № 87 Телеграмма Булганина премьер-министру Великобритании (1956 г.)

Дальше: Документ № 89 «Поехали!» (1961 г.)

Документ № 88

Bankamericard (1958 г.)

• банковские карты

• переход на электронные деньги

В конце 1949 года нью-йоркский финансист Фрэнк Макнамара пригласил своих клиентов на ужин в престижный гриль-ресторан. То, что свой бумажник он при этом оставил дома, выяснилось ближе к концу ужина. Этот легендарный случай известен в банковской индустрии как «первая вечеря» (The First Supper), так как именно тогда Макнамаре якобы пришла в голову идея создать кредитную карту. А идея написать о ней пришла ко мне в ходе 40-минутного ожидания в очереди перед банкоматом Сбербанка, когда я осознал, что мир без пластиковых карточек я представить себе уже не в силах.

Собственно, карта, выпущенная Макнамарой и его партнёрами и получившая название Diners’ Club, полноценным платёжным документом не являлась. Она была создана для использования в узком сообществе посетителей дорогих ресторанов – после выпуска в 1950 г. около 200 заведений принимали карты Diners’ Club в счёт оплаты. Посетитель таким образом получал отсрочку платежа, а эмитент получал 7 % комиссии плюс членский взнос. Это была именно клубная карта, и сунуться с ней, как мы это делаем сейчас, в любое кафе или магазин было невозможно. В течение нескольких десятилетий карта Diners’ Club оставалась элитным аксессуаром, только для избранных.

Идеи выпускать подобные карты возникали и раньше, в том числе и в банках, но всякий раз создатели наталкивались на неразрешимую, казалось бы, проблему. Потребители не хотели платить за карту, которую не принимают в большинстве торговых точек, а торговые точки не хотели подписываться на неё из-за малого количества потребителей. Заколдованную дилемму курицы и яйца решил, как всегда, человеческий гений: в данном случае гением звался Джозеф Уильямс, вице-президент Банка Америки (это громкое название носит обычный частный банк, не путать с Банком России). Он предложил руководству идею универсальной карты с 300-долларовым кредитом, 18-процентной ставкой, льготным периодом и всеми остальными условиями, которые с тех пор стали канонами для индустрии кредитных карт. А чтобы разорвать порочный круг и сразу выйти на большой объём операций, Уильямс придумал разослать единовременно большое количество бесплатных карт жителям одного города, чтобы их использование сразу стало массовым. Никто так раньше не делал, но Уильямс уговорил банк рискнуть.

Рискнули. Подопытными стали жители 250-тысячного города Фресно в Калифорнии, из которых почти половина были клиентами Банка Америки. Сентябрьским днём 1958 г. карту BankAmericard в свой почтовый ящик получили сразу 60 тыс. человек, при этом с подавляющим большинством магазинов и заведений была достигнута предварительная договорённость о приёме карт к оплате. Эксперимент прошёл успешно, и в марте 1959 г. подобные рассылки были произведены в Сан-Франциско и других городах штата. И тут грянул гром.

Объём мошеннических операций по картам BankAmericard вдруг начал расти стремительно, и банк охватила паника. Карты подделывали, кредиты не возвращали, торговцы теряли деньги и отказывались от приёма карт так же массово, как раньше приветствовали их. Уильямсу пришлось уволиться из банка (не волнуемся: с ним всё будет хорошо, он умрёт мультимиллионером), потери которого к концу 1969 г. составили от $9 млн до $20 млн. Политики и профсоюзы обрушили на Банк Америки тонны газетной критики – выяснилось, например, что хитроумный Уильямс так составлял договоры с клиентами, что при любых проблемах с картой убытки ложились на них, а не на банк-эмитент.

И тем не менее дьявол поселился в деталях, а не в системе. Разобравшись с мошенничеством и внедрив новую систему контроля, банк разослал по штату сотни тысяч писем к клиентам и сумел-таки выправить репутацию. Банк Америки прочно захватил рынок Калифорнии – тем более что на пятки ему уже наступали конкуренты, быстро оценившие преимущества кредитных карт.

В начале 1960-х BankAmericard стала выпускаться по франшизе банками других штатов; вскоре она преодолела оба океана и поселилась в Великобритании (под именем Barclaycard) и Японии. Первые французские кредитные карточки тоже принадлежали этой системе и назывались CarteBleue – этот логотип и сегодня можно видеть на некоторых кредитных картах во Франции.

Наконец, в 1970 г. Банк Америки согласился отдать свою уже всемирно известную карту в консорциум банков, которые вместе смогли сделать несравненно больше: превратить её в универсальное электронное средство платежа, открывающее, подобно въездной визе, двери в любую страну и любую торговую точку. В 1976 г. на новой карте было напечатано и новое имя: VISA. Примерно тогда же появится и второй глобальный игрок на рынке – MasterCard, первоначально называвшийся MasterCharge.

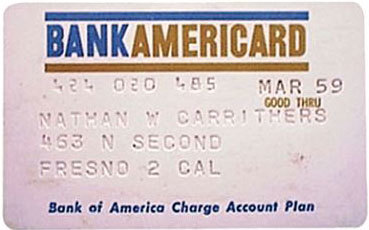

Одна из первых кредитных карт

Первые кредитные карты были обычным кусочком пластика – имя, адрес, номер, срок годности (полгода). Позже догадаются сканировать выпуклые надписи специальными устройствами, на картах появится магнитная полоса. Электронные чипы, коды CVC, бесконтактные устройства считывания – последние на сегодняшний день, но явно не последние в целом, усовершенствования пластиковых карт. И наконец, всё это время размер карты остаётся каноническим – 85,6 на 53,98 мм.

Электронные платежи существенно изменили жизнь человечества. Владычество банков стало безраздельным, а к банкомату мы обращаемся сегодня чаще, чем к церкви или мечети. О пользе такого прогресса есть разные мнения. Удобство транспортировки карты является, пожалуй, её единственным неоспоримым преимуществом перед пачкой банкнот или набитым кошельком (особенно это чувствуешь в аэропорту под пристальным взглядом таможенника). А вот о безопасности электронных денег можно и поспорить – особенно в свете грандиозных хакерских и мошеннических афер последних лет, от которых страдают и банки, и банкоматы, и пользователи карточек. Карманник украдёт у вас тысячу рублей – хакер откуда-нибудь из Гонолулу за десять минут может лишить миллионов. То же можно сказать и о выгоде: подсчитано, например, что небольшой киоск с продуктами потеряет меньше денег, если из него украдут шоколадку, чем если её купят с помощью кредитки. Обслуживание электронных платежей обходится нам с вами – как продавцам, так и покупателям – довольно дорого.

Однако это неизбежный путь к виртуальной экономике. Сложно сказать, долго ли ещё проживёт на свете банкнота, если уже в 2015 г. количество пластиковых карт всех типов в мире превысило 10 млрд., безнадёжно обогнав темпы прироста населения Земли. С головокружительной скоростью растёт объём торговли при помощи бесконтактных телефонных платежей. А выход на сцену криптовалют (см. Документ № 98) в начале нынешнего десятилетия и вовсе сделал деньги невидимыми. Безденежная экономика, о которой так долго мечтали большевики, парадоксальным образом сбывается безо всякого коммунизма. Так что наши внуки, вероятно, с полным правом смогут заявить, как пушкинская Русалка: «А что такое деньги, я не знаю».

Назад: Документ № 87 Телеграмма Булганина премьер-министру Великобритании (1956 г.)

Дальше: Документ № 89 «Поехали!» (1961 г.)