Книга: Россия в эпоху постправды

Назад: TheQuestion: увеличивается или уменьшается зависимость России от нефти?

Дальше: В режиме нестрогой изоляции

Экономика России в XXI веке

А вот, собственно, и большая статья, написанная мной для того же Фонда Карнеги в апреле 2016 года – еще до того, как цена на нефть стала опять расти. Именно из нее взяты краткие выводы, ставшие первой главой этой части.

Экономика России за последние 15–16 лет пережила классический ресурсный цикл и «голландскую болезнь» – явления банальные и хорошо изученные. Повышение цен на нефть в начале века создало эффект быстрого роста бюджетных доходов и позволило власти отказаться от стимулирования процесса расширения налоговой базы. Более того, благодаря возможности контролировать нефтяные потоки власть консолидировала непрямой контроль за углеводородной индустрией, банковским бизнесом и через них – за всей экономической и политической жизнью страны. Это оказало негативное влияние на развитие любого ненефтяного бизнеса и на эффективность экономических и бюджетных решений.

Фактически к 2008 году бюджет России на 65–70 % состоял (прямо или косвенно) из доходов от экспорта углеводородов, а корреляция темпов роста ВВП, доходов федерального бюджета и размеров резервов с изменениями цены на нефть достигла 90–95 %. На этом фоне рубль за счет массивного притока нефтедолларов оказался значительно переоценен – в 2006–2007 годах его рыночный курс превышал расчетный инфляционный на 35 %. Таким образом, на экономическое развитие России оказывали влияние три негативных фактора:

1. Власть в своем стремлении к контролю за финансовыми потоками сознательно ухудшала инвестиционный климат, отказываясь от защиты прав инвесторов и предпринимателей и даже дискриминируя их. Это привело к сокращению потока инвестиций, удорожанию денег, снижению предпринимательской активности и постоянно растущим потерям финансового и человеческого капитала – из России было выведено более 1 трлн долларов, лучшие бизнесмены и профессионалы уезжали из страны.

2. Стерилизация дополнительных прибылей в резервы увеличивала стоимость денег, как следствие – привлекательность инвестирования снижалась, а развитие капиталоемких или медленно развивающихся областей становилось невозможным.

3. Переоцененный рубль и популистские меры правительства, направленные на необоснованный рост зарплат, вместе с высокими налогами резко завышали себестоимость продукции, делая внутреннее производство нерентабельным.

На фоне общего роста доходов за счет экспорта углеводородов и даже опережающего роста потребления Россия деградировала практически во всех областях экономики, так и не создав конкурентной производительной сферы. В российском ВВП до 20 % заняла добыча углеводородов, до 30 % (в 2 раза больше, чем в среднем по развитым странам) – резко гипертрофированная из-за огромных потоков импорта (за счет нефтедолларов) торговля, около 15 % – внутренний рынок энергии и инфраструктура, еще 15 % пришлось на государственные проекты, 9 % составила доля банковской сферы. И, наконец, не более 10 % ВВП относится к сфере независимых услуг и нересурсному производству.

На это наложилась неразумная социальная политика: рост доходов населения опережал рост ВВП даже с учетом нефтяной составляющей; бюджет стал работодателем почти для 30 % трудоспособного населения напрямую и еще почти для 8 % – косвенно, приняв на себя непомерную нагрузку; пенсионная реформа провалилась из-за нерешительности власти. Вдобавок бюджет был перегружен амбициозными неэффективными проектами и гипертрофированными затратами на оборону и безопасность, а расходы бюджета сильно увеличивались не только потому, что деньги тратились неэффективно, но и из-за высокого уровня коррупции.

В конечном итоге после падения цен на нефть Россия осталась с недиверсифицированной квазимонополизированной экономикой, в которой отсутствуют как факторы, так и ресурсы для роста.

При этом на фоне сегодняшнего снижения цен на нефть Россия не терпит экономический крах. За годы высокой стоимости нефти страна накопила достаточные запасы: золотовалютные резервы в 3 раза превышают ожидаемый объем импорта 2016 года; предприятия создали достаточное количество основных фондов; население накопило более 250 млрд долларов в банках и, возможно, не меньше – наличными, а также сформировало запас товаров долгосрочного пользования; средняя жилая площадь на человека увеличилась более чем в 2 раза. Падение доходов домохозяйств, безусловно, беспрецедентно, но и оно при нефти в 35 долларов за баррель возвращает нас к уровню 2004–2005 годов – временам небогатым, но вполне стабильным. В целом подушевой ВВП в России в 2016 году составит, по самым пессимистическим прогнозам, около 7500 долларов – в списке стран это конец седьмого десятка, рядом с Туркменией, чуть ниже Китая (а ВВП по ППС, видимо, около 13 000–14 000 долларов – в списке где-то в девятом десятке, вместе с Алжиром, Доминиканской Республикой, Таиландом, Колумбией, Сербией, ЮАР). Эти показатели скромны, но еще далеки от катастрофических (зона цветных революций начинается на отметке около 6000 долларов подушевого номинального ВВП и 9000–10 000 долларов по ППС). Если ситуация не изменится (нефть не выше 35 долларов за баррель, никаких реформ не происходит), Россия может еще как минимум года 3 не опасаться масштабного кризиса в экономике – при условии, что выдержит банковская система.

Однако большинство факторов, влияющих на российскую экономику, в настоящий момент не способствуют ее развитию.

В области производственных ресурсов Россия, исторически недоинвестировавшая в основной капитал, даже сегодня сталкивается с почти 85 %-ным заполнением производственных мощностей. Это при том, что существенная часть (по некоторым оценкам – более 40 %) производственных мощностей в России устарела технологически и физически и не может производить конкурентоспособную и потребляемую рынком продукцию. Для адекватной оценки можно вспомнить, что за 10 лет станочный парк в России сократился почти в 2 раза – и редко когда это сокращение можно объяснить выбыванием старых маломощных станков и вводом в строй новых. Так что для роста экономики необходимо ускоренно капитализировать производство, создавать новые мощности. На это у государства нет средств (дефицит бюджета и так превысит 3 % ВВП, скорее всего, будет около 5 %; у государственных компаний нет свободных ресурсов; частные и иностранные компании не готовы инвестировать в Россию из-за кризиса доверия).

В области эффективности Россия сильно отстала от мировых конкурентов: речь идет и об энергетической эффективности (мы потребляем в 4 раза больше энергии на 1 доллар ВВП, чем Япония), и об эффективности логистической – себестоимость перевозки грузов, хранения, таможенной очистки у нас существенно выше, чем в развивающихся странах и даже чем во многих развитых. Соответственно, снижается конкурентоспособность производимых товаров, а это барьер на пути к увеличению производства и рынков сбыта.

В области производительных сил Россия все больше страдает от нехватки трудовых ресурсов – они сокращаются в силу естественных демографических причин на 0,5 % в год. При этом большая часть трудовых ресурсов задействована в сферах с нулевым или очень низким уровнем добавленной стоимости – на государственной службе, в силовых структурах, в частной охране, в торговле, в крайне неэффективной банковской сфере. Оставшаяся часть не покрывает потребностей государства – катастрофически не хватает, даже при сегодняшнем уровне развития производства и сервиса, инженерных и технологических кадров, квалифицированных рабочих и одновременно – эффективных менеджеров, специалистов по управлению. Российское коммунальное хозяйство фактически держалось на полузаконной эксплуатации труда миллионов мигрантов, в том числе нелегальных. До недавнего времени remittances (денежные переводы «домой») из России были статьей государственного дохода № 1 в Киргизии и № 2 в Таджикистане, существенными для Украины, Узбекистана, Молдавии, Белоруссии. Сегодня, в связи с резким падением как стоимости рубля, так и покупательной способности населения, в России количество трудовых мигрантов резко сокращается: дефицит рабочей силы начинают испытывать как коммунальные службы, так и все бизнесы, которые задействуют большое количество неквалифицированных работников, – вплоть до сетевых ретейлеров.

Непоследовательная и нелогичная политика в области законотворчества и правоприменения (особенно в отношении прав собственности), а также в области экономики и предпринимательства продемонстрировала инвестиционному и бизнес-сообществу, как внутри, так и за пределами России, что власть ненадежна, настроена враждебно по отношению к предпринимателям, поддерживает высокий уровень коррупции, склонна к приоритизации государственных интересов, программ и бизнесов в ущерб частным. Естественной реакцией стал отказ от инвестиций в Россию – сперва в долгосрочные, а потом и в любые проекты – и отъезд местных предпринимателей и инвесторов. За 16 лет суммарный отток капитала превысил совокупную выручку от продажи углеводородов. Доля частного бизнеса (без учета квазичастных – тех компаний, которые на самом деле подконтрольны государству) в ВВП сократилась до 30–35 %. Объем внешнего долга упал до уровня ниже 50 % ВВП из-за стагнации инвестирования. Частный бизнес в России сегодня генерирует ВВП в размере менее чем 3000 долларов в год на человека – это уровень тех стран, что находятся в рейтинге в начале второй сотни. Доля малого и среднего бизнеса в ВВП не превышает 20–22 %, притом что у развитых стран этот показатель находится на уровне от 40 до 55 %. Сегодня более 1 трлн долларов составляют пассивные вложения российских граждан в банках Швейцарии и других стран Европы, Гонконга, Сингапура. Россию каждый год покидают около 20 000–30 000 представителей профессионального и бизнес-классов общества: в США эмигрантов первого и второго поколения из России минимум 6 млн человек, из которых не менее 3 млн сами заявляют о себе как о русских, в Израиле – минимум 1,5 млн, в Великобритании – несколько сотен тысяч, в остальных странах Европы – минимум 1 млн. Это говорит о том, что Россия потеряла примерно 10 млн человек (около 7 % населения), которые могли бы стать основой среднего класса – и сегодня средний класс в стране составляет не более тех же 10 млн. Это, по сути дела, тотальный кризис доверия капитала, предпринимателей и профессионалов к стране. Таким образом, можно считать, что у российской экономики инвестиционный и предпринимательский ресурсы отсутствуют – как минимум до тех пор, пока не произойдет радикальная смена управленческой парадигмы.

Не слишком велик в России и девальвационный ресурс. Безусловно, девальвация сыграла позитивную роль в поддержке экспортеров, бюджета и сглаживании проблем «жесткой посадки» экономики. Однако сложно ожидать от нее позитивного эффекта в части роста ВВП. Во-первых, потенциальный рост ВВП в России практически полностью завязан на внутренний спрос (для роста экспорта нужны капиталовложения, которых нет, и технологии, которых тоже нет), то есть измеряется в рублях и почти не растет. Во-вторых, почти 100 % российского производства в большей или меньшей степени завязано на импорт сырья, комплектующих или оборудования (эта зависимость варьируется от 15 до 70–80 %), и в связи с девальвацией рублевая себестоимость производимых товаров и даже услуг повышается существенно быстрее роста платежеспособного спроса.

К важным внешнеполитическим факторам, влияющим на экономику России, можно отнести, пожалуй, только санкции (и контрсанкции). Во всем, что не касается санкционных режимов, внешнеполитическая ситуация для российских экономических агентов вполне благоприятна – Россия является членом ВТО и других международных экономических организаций, свои резервы размещает в наиболее ликвидных инструментах и валютах, валютные и внешнеторговые операции проводит без ограничений, доходности по суверенным долгам находятся на низких уровнях, при этом враждебных экономических действий по отношению к России и российским компаниям (защиты рынка, антидемпинговые пошлины, ограничения свободы торговли и так далее) сегодня не больше, чем обычно, и не больше, чем по отношению к другим странам, в том числе развитым.

Да и санкции, наложенные США и ЕС, сегодня не особенно влияют на российскую экономику. Важно понимать, в чем их суть: они запрещают заимствование на международных рынках ограниченному числу российских коммерческих организаций, запрещают владение активами в ряде стран, въезд узкому кругу российских граждан и, наконец, запрещают передачу России узкого перечня технологий, в основном связанных с эффективной разработкой недр и созданием военной техники.

Ограничения на заимствования (даже если забыть, что круг подпавших под них очень узок) вряд ли могут повлиять на страну, которая уже несколько лет последовательно сокращает свой внешний долг. Сегодня он уже менее чем в 2 раза превосходит золотовалютные резервы – и существенно меньше суммы ЗВР и частных активов в валюте, в ЗВР не учтенных. Россия сегодня не нуждается в масштабных заимствованиях – большинство агентов экономики сокращают балансы, не инвестируют в развитие, уменьшают обороты. Безусловно, финансовые санкции, если они распространятся на более широкий круг эмитентов и заемщиков и включат в себя суверенные долги, через 3–5 лет, когда Россия исчерпает запасы капитала и будет вынуждена привлекать средства в больших объемах, могут оказать убийственное влияние на экономику. Но пока масштаб санкций не таков, да и ситуация за эти годы может кардинально измениться.

Конечно, ограничения на передачу технологий в долгосрочной перспективе будут отрицательно влиять на состояние экономики России. Ограничение в технологиях разведки и добычи (с учетом того, что в России таких технологий нет и базы для их создания тоже нет) через 5–7 лет негативно скажется на уровнях добычи нефти и газа и их себестоимости. Но на сегодняшний день эффект от такого ограничения равен нулю. То же можно сказать о военных технологиях – сегодня Россия активно наращивает производство вооружений и удерживает их экспорт на высоком уровне (более 10 млрд долларов в год), и ограничения пока ни на что не влияют. Однако в перспективе невозможность использовать мировые достижения в развитии технологий двойного назначения приведет к тому, что российское вооружение начнет отставать от ближайших конкурентов – США, ЕС, Израиля и, скорее всего, Китая. Уже сегодня позиции России на международном рынке вооружений слабеют. Похоже, она потеряет рынок Индии (прежде всего – военные самолеты), а Китай, все еще покупающий российские системы ПВО, уже ориентируется в области авиации на свои разработки. Скорее всего, через 10–15 лет, когда фокус в этой области переместится на системы шестого поколения у развитых стран (и, соответственно, пятого – у развивающихся), России нечего будет предложить на рынке.

Контрсанкции, то есть меры самоограничения, касающиеся импорта продовольствия, которые были введены сперва против ряда стран (прежде всего ЕС) и впоследствии против Турции, также не слишком сильно влияют на экономику. Импортозамещения запрещенных позиций, то есть пропорционального роста производства точных их аналогов в России, не произошло как минимум потому, что в результате девальвации рубля существенно сократилось потребление – потеря объема запрещенного импорта оказалась по сравнению с этим незначительной. Товары импортозамещения подорожали сильнее, чем в среднем товары каждодневного спроса – рост цен на продукты из «санкционного» списка составил от 30 до 100 % за последние 1,5 года. Однако из-за упавшего спроса и тотального снижения качества отечественных аналогов (переход на суррогатные ингредиенты, отказ от выдерживания технологии и так далее с целью снизить себестоимость и ускорить производственный процесс) не появилось ни излишков производства, ни дефицита.

Пожалуй, негативнее всего на российскую экономику влияет непредсказуемое и непоследовательное враждебное поведение России по отношению к иностранным экономическим институтам. Попытка «автономизации» страны в жизненно важных областях (телекоммуникации, платежные системы, транспортные системы, IT, навигация, спонсирование деятельности некоммерческих и благотворительных организаций и так далее) часто становится результатом лоббистских усилий местных игроков и коррумпированных или недальновидных чиновников. Эта попытка приводит к существенным затратам средств, к тому, что получается продукт, который нельзя полноценно использовать в качестве замены современным технологиям, а иногда – к болезненному отказу от испытанной международной технологии. Это действительно ставит под угрозу безопасность России, но только не из-за вымышленной внешней угрозы, а из-за реальной – нефункциональности продукта-заменителя.

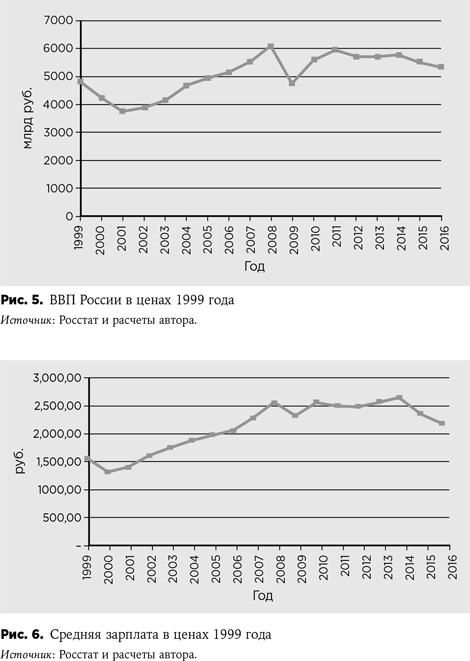

Российская экономика находится в процессе кризисного сокращения, архаизации и потери конкурентоспособности. Однако это не значит, что она близка к краху. На конец 2015 года показатели подушевого ВВП в России соответствуют в реальных ценах уровню 2006 года, уровень средней зарплаты – 2007 году. При ожидаемых показателях экономики за 2016 год эти показатели отступят на год – к уровням 2005 и 2006 годов соответственно. Эти годы не характеризовались существенными проблемами в экономике. В таком темпе у России есть куда отступать: на пике падения в 1999 году, когда казалось, что еще шаг – и экономика развалится, подушевой ВВП был на 21 %, а средняя зарплата на 40 % ниже уровней 2016 года (см. рис. 5 и 6).

Другое дело, что в России есть правительство и государственный бюджет, который (его расходная часть) сегодня в реальных ценах также находится на уровне 2007 года, но почти в 2 раза превышает (по уровню расходов) бюджет 1999–2000 годов. И если разброс по средней зарплате или доходам домохозяйств довольно большой и люди будут приспосабливаться к негативным изменениям, то сокращение доходов бюджета существенно уменьшает возможности заработка для групп влияния, которые привыкли к неэффективным расходам и постоянно растущим посредническим и коррупционным доходам. Группы влияния будут бороться за сохранение своего заработка, не давая бюджету сокращаться. Этот процесс уже заметен – с пика расходы консолидированного бюджета упали в реальном выражении менее чем на 20 %. Такая тенденция приведет к гипертрофии бюджетных расходов и росту налоговой нагрузки в России в ближайшие годы, а та, в свою очередь, замедлит экономическую активность в стране. Группы влияния будут стремиться восполнить потери от сокращающихся бюджетных потоков за счет увеличения своего контроля над государственными и негосударственными бизнесами, повышения ренты, состоящей из взяток, навязанного долевого участия, нерыночных продаж товаров и услуг и получения нерыночных преимуществ в конкуренции. Чтобы не потерять одобрение групп влияния, власть будет вынуждена поддерживать их действия, что еще больше затормозит экономику. Поэтому в ближайшие годы мы можем ожидать ускорение падения экономики и опережающего (с учетом того, что налоги, собираемые от добычи и экспорта углеводородов, будут сокращаться вместе с объемами добычи и экспорта) сокращения бюджетных поступлений. Эта закрученная вниз спираль с большой вероятностью приведет страну к экономическому коллапсу. Но будет это не ранее чем через 3–4 года – именно столько времени нужно, чтобы добраться до уровня 1999 года.

Почему текущий экономический кризис не вызывает социальной нестабильности и падения популярности нынешней власти? Причин у этого феномена несколько.

Во-первых, с точки зрения подавляющего большинства граждан России, текущий кризис наступил после длительного периода экономического роста. В общественном сознании тот факт, что ситуация сегодня все еще лучше, чем 15 лет назад, перевешивает ощущение, что она ухудшилась. Чтобы возникло массовое недовольство, уровень доходов населения, скорее всего, должен опуститься еще примерно на 30–40 %, в район показателей 1999–2000 годов (см. рис. 7).

Во-вторых, рост благосостояния в 2000–2012 годах, как и последующая стагнация и падение в 2014–2015 годах, были крайне неравномерно распределены в обществе. Существенные изменения почувствовала лишь небольшая социальная группа. Действительно, в России в 2015 году лишь у 24 % немосквичей были загранпаспорта, при этом лишь 7 % россиян в последние годы выезжали за границу раз в год и чаще. Медианная зарплата отличается от средней по России почти на 40 %, то есть доходы подавляющего большинства населения смещены в область очень низких зарплат. У менее чем 20 % населения есть вклады в банках, а количество владельцев валютных вкладов не превышает 4 % населения. Индекс Джини, который в конце XX века в России составлял около 8, сегодня превышает 18. Центры концентрации роста благосостояния в России – Москва и несколько других крупных городов. В Москве к 2014 году подушевой ВВП составлял около 35 000 долларов в год, к 2016 году он упал до примерно 20 000 долларов, но и этот уровень еще слишком высок для того, чтобы произошел социальный взрыв. А подавляющее большинство населения страны за прошедшие 15 лет стало жить всего лишь чуть лучше, а в последние годы – всего лишь чуть хуже. Изменения не настолько значительны, чтобы вызвать резкий рост протестных настроений.

В-третьих (и только в-третьих), в отличие от западных демократий, в России нет публичной конкуренции элит за власть, сопровождающейся активной критикой правящей группы через независимые СМИ и другие каналы, той конкуренции, которая финансируется и организуется оппозиционными группами элиты. Фактически информационное пространство идеологически монополизировано, максимальная аудитория независимых СМИ – менее 10 % населения. И если в развитых демократиях СМИ, как правило, преувеличивают экономические проблемы в пропагандистских целях, а оппозиционные силы имеют возможность координировать социальные выступления через информационные источники, в России сегодня они преуменьшают проблемы, снимают с власти ответственность, перенося ее на внешние факторы, а оппозиция лишена доступа к капиталу и возможности координации протестов.

Правительство России будет озабочено поиском способов улучшить качество администрирования – чтобы обеспечить наполнение бюджета и удовлетворить денежные аппетиты групп влияния. При этом никакие меры, условно называемые реформами, не могут решить задачу немедленного балансирования бюджета. Напротив, реформы, скорее, приведут к тому, что в ближайшие 3–5 лет средств нужно будет тратить больше; на время появится дисбаланс в экономике, и кризис усугубится. Сегодняшняя российская власть, которая своей миссией считает самосохранение на фоне стабильности общества, таких экспериментов просто не может себе позволить. Реальное доверие к власти в стране очень невысоко – менее 18 % населения признают, что верят заявлениям высших чиновников; набирают силу левые настроения – ограничение внешней торговли и рыночных механизмов, масштабная эмиссия, национализация, государственные инвестиции в инфраструктуру все активнее продвигаются в качестве идей и находят поддержку в обществе. В этих условиях у власти нет мандата на реформы, и поддержание статус-кво остается ее единственной возможностью.

Ожидаемые административные меры с точки зрения экономической теории будут направлены на увеличение доходов бюджета без изменения самой экономики или взаимоотношений в обществе. Они могут быть шести типов:

1. Расширение количества налогов и сборов. С учетом депрессии в экономике власть не может пойти на кардинальный рост налоговой нагрузки, особенно в случае чувствительных к ней бизнесов. Поэтому ее рост будет происходить либо в области бюджетного круговорота (начнут расти налоги на бюджетные организации, в том числе на фонд зарплат и имущество, чтобы при видимости сохранения и даже увеличения финансирования возвращать в бюджет большую долю выплат), либо в области неизбегаемой базы (рост коммунальных платежей и введение их новых типов, реквизиция поступлений специализированных платежей в централизованные фонды, введение налогов на доходы от депозитов и от курсовых разниц, налога на обмен валюты и так далее), либо в области чрезвычайно широкой базы, с тем чтобы очень малое увеличение дало существенные прибавки к поступлениям (налог на имущество, сборы за проезд и парковки, акцизы на широко потребляемые импортные и отечественные товары, введение или увеличение сборов за детский сад, школу и прочее). Предпочтение будет отдаваться тем методам, которые позволят ставить между бюджетом и плательщиками агентов, получающих свою комиссию – она будет доходить до 100 % сборов.

2. Расширение налоговой базы. Будет сокращаться количество льгот, по уже существующим будет дано указание на неприменение, суды станут поддерживать налоговые органы.

3. Дискриминация. В отношении меньшинства населения, непосредственно не влияющего на стабильность системы, могут быть приняты дискриминационные законы, которые обеспечат пополнение бюджета. В частности, могут быть введены экспоненциальные ставки налогов на недвижимость, автомобили, предметы искусства (с соответствующими формальными способами их избежать для близких к власти представителей групп влияния); могут быть объявлены существенные сборы за наличие заграничного паспорта, ограничены по размерам и обложены налогом расходы за границей (это легко сделать через запрет на вывоз наличных и контроль движений по картам с взиманием налога с банка, проводящего списание); введена очень высокая ставка подоходного налога для высоких заработков «верхних» 3–5 % населения. Проживание в центре города, проживание в отдельном доме, наличие автономных коммунальных систем могут быть обложены постоянными налогами; приобретение hi-end-оборудования, украшений, дорогих предметов одежды – разовыми.

4. Сокращение базы бюджетополучателей. Мы неминуемо придем к повышению пенсионного возраста; расходы на образование и здравоохранение будут недофинансироваться и зачастую станут уходить в непрозрачных направлениях; всем производителям закупаемых бюджетом товаров и услуг будут даны жесткие указания сократить стоимость поставляемых товаров, в том числе за счет качества, а проверки качества будут окончательно формализованы. В областях неочевидных для широкой публики сократится перечень финансируемых позиций и объемы – в первую очередь пострадают, например, квоты на медицинские манипуляции, объемы и качество лекарств, поставляемых в больницы; сократится (едва ли не до нуля) финансирование «побочных» и не связанных с интересами групп влияния социальных институтов – например, музыкальных школ или учреждений внешкольного образования. Подобные институты будут частично переходить на платную основу, частично передаваться организациям, желающим распространить свое влияние и лояльным власти, в частности РПЦ. Элитам регионов (а таких несколько), доверие которых сегодня покупается щедрым финансированием из центра, будет предложено существенно урезать аппетиты. В случае несогласия всегда есть возможность применить жесткие силовые меры, а если они окажутся неудачными, затратными или приведут к большим жертвам, будет на что свалить экономические проблемы и использовать ситуацию для отвлечения общества от проблем с экономикой.

5. Реквизиции. Вполне возможны реквизиционные действия в отношении банковских вкладов (их только у населения сегодня более чем на 250 млрд долларов) – в число таких действий входит и массовое банкротство банков с передачей государству активов, и принудительный обмен валютных вкладов на рубли по низкому курсу, и принудительный обмен рублевых вкладов на долгосрочные обязательства государства и акции самих банков (особенно – государственных). Реквизиция капитала за границей – например, полный запрет на собственность за рубежом для резидентов России с требованием ввода денег в страну и последующим обменом валюты. Реквизиция бизнесов – частично для увеличения доходов бюджета, частично в пользу крупных (и мелких местных) агентов групп влияния для удовлетворения их аппетитов в качестве замены прямым поступлениям из бюджета. Возможно, в какой-то момент заработает судебная конфискация имущества: государство будет «по закону» забирать собственность ставших неугодными или просто более слабых владельцев активов и продавать ее за очень небольшие деньги сильным и лояльным агентам влияния – бюджет будет получать прибыль, а расходы на поддержку лояльности можно будет снизить.

6. Экономическое обусловливание. Множество публичных сервисов, которые сегодня государство предоставляет бесплатно или за символическую плату, оно может использовать для сокращения своих расходов, в частности на оплату труда. Обязательная отработка в государственном секторе для студентов в течение нескольких лет после окончания вуза на заниженной зарплате может стать условием бесплатного обучения; обязательная служба в армии или на альтернативной хозяйственной службе (в условиях оттока мигрантов обязательная трех-четырехлетняя хозяйственная служба, в том числе для девушек, с выполнением неквалифицированных работ – перспективное экономическое нововведение) вне зависимости от поступления в вуз может стать условием бесплатного обучения в школе.

Объявленную приватизацию вряд ли можно включить в перечень мер, которые правительство принимает с целью улучшить ситуацию и пополнить бюджет. Стоимость активов в России сегодня так низка, а желающих их покупать так мало, что в лучшем случае приватизация обернется реквизицией капитала у неугодных олигархов (но этого капитала не хватит для решения проблем), перераспределением наличности (например, от Сургутнефтегаза, Роснефти) или стерилизацией вкладов в банках и средств в негосударственных пенсионных фондах (если банкам, особенно государственным, будет разрешено вносить приватизируемые предприятия в свой капитал по цене сильно выше цены сделки).

Однако все эти меры в силу реактивности экономики будут приводить к дальнейшему сокращению возможностей для получения доходов бюджетом и (или) носят невоспроизводимый, разовый характер. Их потенциал также будет исчерпан, а давление «слева» будет только усиливаться. Можно ожидать, что по мере того, как «левые» партии – КПРФ, ЛДПР, готовая примкнуть к ним в случае роста влияния «Справедливая Россия» – начнут понимать, что власть теряет поддержку, а они остаются единственными, кто может ее получить, они будут увеличивать свою независимость от власти и давить на нее: требовать популистских (а на самом деле – коммерчески выгодных лидерам этих партий и широкому кругу «бенефициаров левого курса») шагов, шантажировать власть отказом в поддержке и началом независимой игры. Власть будет вынуждена идти на все большие компромиссы: увеличивать объем регулирования цен и бизнеса, наращивать необеспеченную эмиссию, закрывать внутренний рынок, производить национализацию целых отраслей промышленности и конфискацию сбережений и собственности, дальнейшее ограничение трансграничных операций. Россия втянется в многолетний период так называемой перонистской экономической политики. По опыту других стран, такие периоды могут длиться более 10 лет, а их последствия (в том числе социальные) прослеживаются гораздо дольше.

Несмотря на то что вероятность потери российской экономикой стабильности невелика, сбрасывать ее со счетов не стоит.

В рамках нашего базового сценария российская экономика сокращается пропорционально в течение 3–4 лет, после чего в ней начинают превалировать процессы социализации: возникает ценовое и валютное регулирование, монополизируется внешняя торговля, начинается масштабная национализация, вводятся регулируемые уровни зарплат и гарантированное потребление и так далее – и в конечном итоге экономика получает возможность сокращаться дальше, но не разваливается еще несколько лет, возможно – более 10. Однако этот процесс может быть прерван серьезными событиями, в результате которых ситуация начнет неконтролируемо быстро развиваться в сторону разрыва внутренних хозяйственных связей, натурализации хозяйства, быстрой долларизации экономики и потери рычагов валютного управления, обвального сокращения поступлений в бюджет, возникновения тотальных дефицитов и формирования больших групп населения, не способных себя обеспечить.

В свою очередь, за этими явлениями последуют резкий рост преступности; автономизация практически всех регионов (и доноров, которые не захотят больше делиться, и иждивенцев, которые будут искать варианты выживания в условиях прекращения дотаций) вплоть до активных и, возможно, удачных попыток отделения; возникновение локальных вооруженных конфликтов, в первую очередь возврат напряженности на Северном Кавказе, – и, скорее всего, череда попыток смены власти по типу дворцового переворота. Затем наступит длительный период политической нестабильности и, возможно, даже распад страны – по модели СССР или в результате куда более кровавых процессов.

Вряд ли какое бы то ни было изолированное событие может в ближайшие годы привести к описанному сценарию. Однако комбинация двух-трех факторов, рассмотренных ниже, вполне может послужить достаточным условием для начала катастрофы.

● Банковский кризис, не компенсированный государственными вливаниями и докапитализацией. В случае если масштабный банковский кризис не будет потушен предоставлением ликвидности до того, как плательщики начнут испытывать трудности с проведением платежей, а среди вкладчиков начнется паника, возможно одномоментное обезвоживание банковской системы, попытка массового вывода сбережений в наличную валюту (даже при прямом запрете) и в материальные активы, моментальный скачок инфляции и курса валюты, потеря рублем функции меры стоимости. Похожая ситуация была в Германии в середине 1920-х годов, когда инфляция и запредельные расчетные риски быстро лишили бизнес стимулов развития – и экономика ответила резким падением.

● Выход из строя или существенное снижение работоспособности значительного числа объектов инфраструктуры в результате естественной амортизации, падения качества обслуживания, перебоев в снабжении запасными частями и электроэнергией. Такая ситуация возможна, если произойдет общее сокращение бюджетных ассигнований и остановятся инвестиции в модернизацию оборудования. При определенных условиях аварии на ключевых объектах инфраструктуры, даже если они обойдутся без жертв и ущерба другим объектам, могут существенно повлиять на экономику страны. Особенно опасны в этом смысле коммунальные системы (водоснабжение, газоснабжение, бытовое снабжение электроэнергией), проблемы с которыми могут возникнуть из-за недофинансирования и локального коллапса систем обслуживания ЖКХ.

● Резкое падение добычи углеводородов на фоне сохранения низких цен на них на внешнем рынке. Мы точно знаем, что используемые сегодня методы добычи нефти в России крайне неэффективны с точки зрения коэффициента добываемости. Известно, что предельно возможная добыча в России будет падать в будущем и, по оценкам, к 2035 году сократится в 2 раза. Однако мы до конца не знаем уровня негативного эффекта от ускоренной добычи со снижением коэффициента добываемости. Вполне возможно, что добыча будет существенно падать уже в ближайшие 7–8 лет, а отсутствие у России современных технологий разведки и экономной добычи не позволит ее увеличить. Как это происходит, мы можем видеть на примере Венесуэлы, которая потеряла почти две трети возможной добычи за 10 лет и уже закупает нефть за рубежом. Аналогичный эффект может иметь ввод против России эмбарго на закупку нефти и газа странами Европейского союза. Теоретически ЕС будет готов отказаться от российской нефти, однако пока ни причин для этого, ни таких намерений ЕС публично не оглашал.

● Коллапс крупных индустрий. В связи с падением покупательной способности в России в ближайшие годы существенно изменится спрос на различные услуги и товары, в первую очередь – товары длительного пользования. Под угрозой целый ряд индустрий – от такой массовой, как малые предприятия индивидуального сервиса (большинство парикмахерских, салонов красоты, спортивных клубов, кафе используют импортное сырье и ингредиенты, что сегодня резко увеличивает себестоимость на фоне падающего платежеспособного спроса; в индустрии индивидуального сервиса занято более 3 млн человек), до такой значительной, как строительная индустрия. Себестоимость строительства квадратного метра в России рухнула за последние годы на 20 %, до уровня 2002 года, но и цены на рынке упали до уровня 2001 года (все в реальных рублях). В таких ценовых параметрах спроса и предложения в 2002 году объем строительства составлял 49 млн квадратных метров в год, а не 138, как в 2014 году, задействованы в индустрии были не 5,7 млн человек, как сегодня, а не более 1,5 млн. Можно предположить, что объемы строительства (в отсутствие глобального субсидирования, а размер рынка превышает 200 млрд долларов с маржой 8 %, то есть для существенного увеличения спроса субсидировать придется десятки миллиардов долларов в год) будут стремиться к тем самым 50 млн квадратных метров в год или даже окажутся ниже, а безработными только в этой индустрии станут от 3 до 4 млн человек. К списку можно добавить банковскую индустрию, бизнес перевозок, туристический бизнес, гостиничный и ресторанный бизнес, импортную торговлю и прочее. Есть вероятность, что произойдет одномоментный и взаимоиндуцирующий обвал нескольких индустрий с ростом безработицы на 5–10 млн человек (8–12 %), до 13–18 % от трудовых ресурсов. Ни государству, ни бизнесу нечего предложить этим работникам – инвестиционная активность практически нулевая, индустрии, которые 12–15 лет назад (когда строительство было значительно меньше, как и индивидуальные сервисы) давали этим людям работу, сильно сократились или вымерли.

● Внутренний конфликт среди групп влияния маловероятен, но такая ситуация возможна. Маловероятна она потому, что интересы групп влияния достаточно хорошо поделены, арбитрирование между ними налажено, и похоже, что все группы стремятся к сохранению мира. С другой стороны, опыт многих стран показывает, что конфликт, несмотря на высокий уровень организации сдержек и противовесов, часто возникает, если доля ренты в ВВП падает ниже 10–12 % и распределяемых потоков начинает не хватать, а подушевой ВВП низок – ниже 6000 долларов. В России доля ренты в ВВП лишь немногим выше (около 16–17 %) и медленно снижается, подушевой ВВП составляет, по прогнозу на 2016 год, около 8500 долларов. Опять же по опыту других стран мы знаем, что конфликт между группами влияния, если даже он напрямую не перерастает в войну кланов, все равно влечет за собой существенную дестабилизацию экономики – из-за значительных кадровых перестановок (вплоть до отставки первых лиц), принятия конъюнктурных, но крайне вредных для экономики решений, резкого роста рисков в связи с переносом борьбы кланов в правовую плоскость (использование масштабных уголовных дел) и так далее. Такая же ситуация зачастую складывается даже в стабильных и хорошо организованных элитах в случае, если из строя выбывает ключевое лицо (или лица), ответственное за баланс интересов. В России сегодня такое лицо одно, и, хотя вероятность того, что оно внезапно перестанет эффективно исполнять функции арбитра и контролера интересов, низка, она все же не равна нулю.

● Наконец, в современной России, где власть неинституционализирована, в ней отсутствуют конкуренция и системы критической оценки решений и действий, а общественное мнение существенно искажено пропагандой и отвлечено ложными повестками, есть высокий риск очень дорогого, непоправимого и нерационального решения, которое вызовет резкое изменение ситуации и приведет к крайне негативным экономическим последствиям. Сложно предсказать, что это будет за решение: может быть, повышение налоговой нагрузки, которое вызовет обвальное снижение бизнес-активности; может быть, эскалация или начало новых военных или гибридных действий, стоимость которых в итоге подорвет экономику или приведет к санкциям совершенно другого уровня (например, эмбарго на покупку нефти и/или на продажу России комплектующих к импортным самолетам, машинам, оборудованию; запрет на продажу кормов и так далее); может быть, и решение по введению жесткого регулирования цен, капитальных операций или курса валюты.

Легкое и понятное многим решение-ответ на вызовы российской экономики – масштабное увеличение инвестиций в инфраструктуру. За это ратуют приближенные к Кремлю семьи, предвкушая сверхприбыли; этого хотят многочисленные потенциальные подрядчики; за это агитируют экономисты самого разного профиля и убеждений. Но несмотря на то, что существуют подтверждения прямой связи между объемом государственных инвестиций в инфраструктуру и ростом экономики, необходимо понимать, что связь эта работает далеко не всегда и не везде.

Любые инвестиционные действия – то есть фактически предложение рынку новых возможностей – должны соответствовать спросу, который либо уже существует, либо еще только может сформироваться. В противном случае они обречены на экономическую бессмысленность. Известные нам случаи подстегивания экономики за счет инвестиций в инфраструктуру происходили в ситуации, когда спрос на инфраструктуру со стороны бизнеса значительно превышал предложение. Мы наблюдаем это явление в африканских странах, где не хватало инфраструктуры даже для базового развития торговых и производственных отношений, а иностранные компании были готовы вкладываться в экономику, и местное население было готово включаться в экономические отношения современного типа. Мы помним примеры новых территорий в США, Канаде, Мексике, других странах, где именно расширяющийся бизнес толкал государство на инвестиции (к слову, далеко не все инвестиции в инфраструктуру были государственными). То есть эффективнее всего эта модель работает там, где уровень инфраструктуры крайне низок, а запрос на развитие высок. В странах со средним уровнем инфраструктуры, как у России, эффект обычно значительно меньше. Настолько, что возникает вопрос – в случаях, которые можно считать «успешными», не было ли начало государственного инвестирования в инфраструктуру реакцией на рост экономической активности?

В сегодняшней России депрессия экономического развития не связана с инфраструктурным потолком, а высокая себестоимость транспортировки, связи и логистики влияет на увеличение стоимости продукта не так сильно, как факторы риска – отсутствие адекватного правоприменения и защиты прав инвесторов и предпринимателей, политические риски, коррупция и так далее. Вдобавок в России не хватает капитала и трудовых ресурсов для обеспечения бурного роста. В этих условиях масштабные инвестиции в инфраструктуру со стороны государства, скорее всего, столкнутся со следующей серией проблем:

● Планирование. Будут выбраны не нужные направления инвестирования, а те, что выгодны наиболее мощным лоббистам. (Остров Русский, Сочи, программа кардиоцентров, инвестиции в НИТОЛ, проект «Сила Сибири» – лишь малая часть реальных примеров.)

● Финансирование. У проектов будет масштабная изначальная переоценка, до 50 % и более будет потрачено сверх реальной стоимости, большая часть уйдет в офшор, снижая курс рубля.

● Выполнение. Будет идти медленно, без соблюдения стандартов качества. Часть объектов окажется в итоге малопригодна или непригодна для эффективного использования.

● Использование. Объекты будут недооснащены, не укомплектованы штатом, спрос на их использование – под вопросом. Дополнительные инвестиции на содержание и адаптацию не будут выделены, и многие объекты будут обречены на простой.

● Влияние на общий спрос. Средства на инфраструктурные инвестиции будут получены эмиссионным путем, их пролиферация в экономику приведет к росту инфляции, общий объем платежеспособного спроса только сократится, и спрос на эти объекты еще сильнее уменьшится.

● Влияние на бизнес-климат. Переключение ресурсов на государственные инвестиции снизит бизнес-активность и повысит себестоимость для независимых компаний: в условиях низких объемов производства и нехватки трудовых ресурсов государственные инвестиции будут оттягивать на себя и сырье, и работников, поднимая и цены, и зарплаты. Использование потоков денег для прямого импорта (сырье, материалы, оборудование) и для косвенного (товары для продажи работающим на проектах) временно увеличит импорт и создаст дополнительное давление на курс рубля и социальную сферу.

● Влияние на внутреннюю политику. Эмиссионный характер трат даст временный заработок связанной с властью элите, что ослабит ее потребность в реальных реформах для сохранения своих доходов. Таким образом, реформы в очередной раз отодвинутся, а страна откатится еще дальше по уровню развития, отставание от конкурентов станет еще сильнее.

● Влияние на внешнюю политику. Сочетание внутренних источников и усугубляющихся экономических проблем потребует переключения внимания населения и для поддержания рейтинга сделает внешнюю политику еще более агрессивной. Что сократит вероятность как привлечения иностранных инвестиций, так и встраивания в мировые технологические процессы.

Но даже если предположить, что в стране существует запрос на инфраструктуру и всех вышеупомянутых проблем удастся избежать, объемы государственных инвестиций для раскачивания экономики, которая уже находится на российском уровне подушевого ВВП и инфраструктурного развития, должны быть колоссальными. По статистике, если страна со средним доходом и устойчивым уровнем государственных инвестиций в ВВП в пределах 3–4 % увеличивает инвестиции в инфраструктуру на 1 %, это дает разовый прирост ВВП на 0,08 % с 75 %-ным затуханием за год. Чтобы достичь роста ВВП в 3 % в год, России надо начать с увеличения государственных инвестиций на 36 %, в следующем году увеличить их еще на 18 %, потом на 9 %, потом на 4,5 % и так далее. Всего инвестиции государства должны вырасти в 3,7 раза (а если учитывать, что у нас 50 % разойдется по коррупционным схемам и на неэффективность – то в 7 раз). По самым скромным оценкам, Россия должна будет вкладывать в инфраструктуру 15 % ВВП в течение многих лет. Для сравнения: Мексика расходует на инфраструктуру 5 % ВВП, Индия – 10 %, Индонезия – меньше 7 %, Китай – от 6 до 11 %.

Наконец, стоит попробовать ответить на вопрос: что можно сделать, чтобы ситуация изменилась к лучшему? Сегодня у российской экономики две базовые проблемы: риски, несоразмерные возможностям получения дохода, и зарегулированность.

Самая примитивная (но очень верная) модель экономики говорит, что рост происходит там, где предприниматели и инвесторы видят позитивную разницу между уровнем ожидаемых доходов и уровнем ожидаемых рисков от вложений или старта проектов (мы оставляем в стороне модель государственной экономики, развитие которой идет вне зависимости от доходов и рисков, просто потому, что знаем на практике: такая экономика ни при каких условиях не может обеспечить устойчивого сбалансированного роста).

Таким образом, для роста экономики необходимо, чтобы либо потенциальные доходы были достаточно высоки (как происходит в очень бедных странах, там с низкой базы рост бывает очень быстрым, поскольку высок неудовлетворенный спрос – так происходило и в России 2000-х, потому что потоки нефтедолларов приносили высокие доходы и сохранялась иллюзия скорой либерализации экономики), либо риски ведения бизнеса существенно снизились. В этих условиях капитал сам начинает идти в страну и предприниматели осваивают новые инвестиции, при этом рынок с минимальной помощью государства в виде разумного регулирования способен идентифицировать точки роста.

В России сегодня нет областей, в которых можно ожидать сверхприбылей (кроме, конечно, преступной деятельности, коррупционных схем и участия в государственных подрядах – последнее зачастую становится комбинацией первого и второго). Россия – страна, достаточно жестко изолировавшая себя от международной кооперации и со сравнительно небольшим для изолированного рынка населением – всего 2 % от всего населения Земли. Этого недостаточно для выхода бизнеса на уровень конкурентных цен и качества в мировом масштабе. Россия – страна среднего дохода, здесь фактически не осталось ниш для высокомаржинального бизнеса, особенно сегодня, когда доходы жителей падают. Россия – страна квазимонополистических конгломератов, оказывающих жизненно необходимые бизнесу услуги (поставка энергии, перевозки и так далее) по завышенным ценам. Россия в высокой степени зависит от импорта, то есть сырье компании закупают по высоким ценам – и оно облагается повышенными налогами.

В этой ситуации единственный способ увеличить экономический потенциал страны – снизить риски. В развитых странах, таких как государства Северной Европы, США, Канада, пространство для получения сверхдоходов тоже ограничено, если вообще есть – в первую очередь из-за высокой конкуренции, высоких налогов и медленного роста потребления. Но тем не менее средняя скорость роста подушевого ВВП в этих странах превышает 1000 долларов в год (что для России составляло бы 13 % годовых!) – этот результат достигнут за счет крайне низких рисков ведения бизнеса.

Базовые риски, с которых надо начинать, это те, что связаны с владением собственностью (даже мэр Москвы уничижительно называет свидетельства о собственности «бумажками») и правоприменением – как в спорах с государством (в лице регулирующих, силовых и фискальных органов), так и между хозяйствующими субъектами. К сожалению, кратко изложить последовательные и детальные предложения по коренной перестройке системы с целью минимизации рисков правоприменения невозможно, однако стоит обозначить направление движения. Необходимы масштабные изменения законодательства, направленные на защиту предпринимателей и инвесторов; гарантии примата международных судов и права; презумпция невиновности в делах против государства; запрет на возбуждение уголовных дел при отсутствии поддерживающего решения и даже прямой передачи дела в гражданском процессе; повсеместное внедрение суда присяжных; программа защиты бизнеса при обвинении владельцев или топ-менеджеров; независимая всеобщая выборность судей, начиная с низшего звена; система защиты добросовестного приобретателя и снятие всякой ответственности с держателя прав в случае, если права были действительно выданы государством – вне зависимости от допущенных государством при этом нарушений; 100 %-ная амнистия собственности и так далее. Все это должно привести к тому, что предприниматели и инвесторы пересмотрят оценки рисков и произойдет переход от сегодняшней феодально-коррупционной модели правоприменения к той, что основана на состязании сторон и соблюдении закона.

Наконец, очень важная часть системы снижения рисков – комплекс законодательных мер для защиты инвесторов и предпринимателей от изменений законодательства, решений и действий (не только противоправных) государственных органов и прочих действий или бездействия со стороны государства или любых должностных лиц в любых формах, которые влекут за собой убытки или упущенную выгоду. В частности, такие законодательные акты должны защищать инвесторов и предпринимателей от тех изменений законодательства и решений органов власти, которые существенно ухудшают условия ведения бизнеса, – в случае, если бизнес создавался или развивался в разумном расчете на прежние условия и/или если государство в той или иной форме давало гарантии или заверения (в том числе устные), что условия останутся прежними. И, конечно, массовые иски и защита в международных судах должны допускаться без каких-либо оговорок.

Назад: TheQuestion: увеличивается или уменьшается зависимость России от нефти?

Дальше: В режиме нестрогой изоляции