Книга: Краткая история денег, или Все, что нужно знать о биткоине

Назад: Глава 7. Надежная валюта и свобода личности

Дальше: Приложение к главе 8

Глава 8. Цифровые деньги

Глобальная революция в сфере телекоммуникаций, начавшаяся с изобретения первого компьютера в 1950-х годах, изменила многие материальные аспекты нашей жизни и помогла найти технические решения для прежде неразрешимых задач. Хотя банки и стартапы охотно внедряли компьютерные и сетевые технологии для транзакций и бухгалтерского учета, успешные инновации не предлагали нового вида платежных средств, а те проекты, где эти средства предлагались, раз за разом терпели крах. Биткоин — первая полностью цифровая валюта, которая обещает решить проблемы всеобщего признания, надежности и автономности. Система биткоина почти без сбоев проработала уже девять лет, и если так продолжится еще девяносто, мы получим весьма эффективное средство обмена, позволяющее индивиду свободно распоряжаться деньгами, защищенными от внезапной инфляции, а также с легкостью решающее проблемы масштаба, пространства и времени. Если биткоин и в дальнейшем будет функционировать столь же успешно, как сейчас, все предыдущие средства, используемые человечеством для обмена — раковины, соль, скот, драгоценные металлы и государственные банкноты, — вскоре покажутся нам занятными анахронизмами, как счеты рядом с современным компьютером.

Мы уже видели, как появление металлургии подарило человечеству новые средства обмена, более совершенные, чем раковины, бусы и прочие артефакты, и как впоследствии технология чеканки позволила изготавливать золотые и серебряные монеты, которые были гораздо удобнее в обращении, чем простые слитки металлов. Затем в ходе развития банковского дела золото заняло позицию всемирного монетарного стандарта, что привело к постепенной демонетизации серебра. Необходимость централизировать золотой запас породила обеспеченные золотом национальные валюты, которые успешно решали проблему масштаба транзакций, но привели к государственному контролю и постоянному увеличению денежной массы, что в итоге подорвало надежность валют и уничтожило финансовый суверенитет. С каждой следующей ступенью развития технологический прогресс и новые реалии изменяли монетарные стандарты человечества, причем масштаб социоэкономических последствий всякий раз оказывался огромным. Общества и отдельные люди, которые выбирали надежное монетарное средство, как, например, римляне при Юлии Цезаре, византийцы при императоре Константине и европейцы в эпоху золотого стандарта, пожинали богатые плоды. Те же, кто пользовался ненадежным или технологически отсталым видом валюты, как обитатели острова Яп во времена Дэвида О’Кифа, африканцы, использовавшие стеклянные бусы, и жители Китая, сохранившие серебряный стандарт в XIX веке, расплачивались за это дорогой ценой.

Биткоин — технологически новое средство обмена, рожденное в цифровую эпоху и объединившее в себе ряд инноваций последних десятилетий. Эта технология использовала опыт предыдущих поисков в сфере цифровой валюты и в итоге подарила нам нечто такое, что было практически невообразимо до изобретения биткоина. Чтобы понять, в чем особенность биткоина, мы сосредоточимся на его монетарных свойствах и экономических показателях системы с момента ее зарождения. Так же как в книге о золотом стандарте я не стал бы разбирать химические свойства золота, я не буду углубляться в технические подробности устройства сети Биткоин, а сфокусируюсь на биткоине как средстве обращения.

БИТКОИН КАК ЦИФРОВАЯ ВАЛЮТА

Чтобы осознать значение цифровой валюты, полезно вспомнить времена до изобретения биткоина. До его появления все виды и способы платежей делились на две четко разграниченные категории.

1. Наличные платежи, которые производятся напрямую между двумя сторонами. Они удобны, поскольку осуществляются моментально и не требуют взаимного доверия контрагентов, к тому же исключают задержку оплаты и вмешательство третьей стороны. Главный недостаток наличных платежей — необходимость одновременного физического присутствия обеих сторон в одном месте, что сегодня, в эпоху развитых телекоммуникаций, когда в отношения обмена вступают лица, разделенные большими расстояниями, обеспечивать все сложнее.

2. Посреднические платежи, которые требуют участия доверенной третьей стороны и производятся с помощью чеков, кредитных или дебетных карт, банковских переводов и систем вроде PayPal. Для таких платежей по определению требуется посредник, который осуществляет перевод средств между участниками сделки. Главное преимущество посреднического платежа — возможность совершать обмен без одновременного физического присутствия сторон, кроме того, плательщику не нужно носить деньги при себе. Главные недостатки — проблема доверия (вам придется довериться посреднику, а он может не выполнить обязательств), дополнительные издержки и время, которое получателю придется ждать для окончательного зачисления средств, прежде чем он сможет ими распоряжаться.

Как видите, оба вида платежей имеют свои преимущества и недостатки, и большинство людей часто прибегают к их комбинации в повседневной финансовой деятельности. До изобретения биткоина посреднические платежи включали в себя и все виды электронных транзакций (хотя не ограничивались ими). Основное свойство цифровых объектов — их воспроизводимость. Файл можно копировать бесконечно, именно поэтому из цифровых данных нельзя сделать платежное средство, ведь выслав их получателю, мы их продублируем. Поэтому во избежание двойного расходования каждый электронный платеж приходилось проводить через посредника, при этом гарантии, что плательщик окажется честным и не использует свои активы больше одного раза, не было никакой. Требовалась доверенная третья сторона, которая наблюдала бы за движением средств и могла бы подтвердить правомерность исполняемого платежа. Все операции с наличностью были привязаны к месту и времени, тогда как все цифровые платежи нуждались в посредничестве.

После многочисленных проб и ошибок нескольких поколений разработчиков биткоин объединил в себе широкий спектр технологий и стал первым инженерным решением, позволившим проводить цифровые платежи напрямую, без участия доверенных посредников. Биткоин — первый цифровой актив, чью редкость можно проверить и подтвердить, а следовательно, и первый образец цифровой валюты.

У транзакций, осуществляемых с привлечением доверенной третьей стороны, есть ряд недостатков, которые делают цифровую валюту привлекательной для многих плательщиков. Наличие посредника всегда повышает уязвимость, а именно привносит дополнительный элемент риска, поскольку создает вероятность хищения или технического сбоя. Кроме того, посредничество позволяет властям отслеживать транзакции и даже их блокировать. Иными словами, исполняя любой электронный платеж, необходимо довериться третьей стороне и курирующим ее властным структурам, которые могут заморозить средства под предлогом борьбы с терроризмом и отмыванием денег. Что еще хуже, такие платежи всегда сопряжены с угрозой мошенничества, из-за чего повышается стоимость транзакций и замедляется их исполнение.

Итак, посреднические платежи отчасти лишают деньги одной важной монетарной характеристики — подконтрольности своему владельцу, возможности совершать обмен в любой момент по собственному желанию. Исторически важнейшими свойствами денег были и остаются взаимозаменяемость (то есть каждая денежная единица эквивалентна любой другой единице) и ликвидность (возможность быстро продать актив по рыночной цене). Мы выбираем взаимозаменяемые и ликвидные платежные средства, потому что хотим сами распоряжаться своими деньгами. Автономная валюта содержит в себе авторизацию, необходимую, чтобы ее потратить. Желание владеть ею неизменно превосходит способность третьих сторон установить над ней контроль.

В то время как посреднические платежи отнимают у денег ряд важных свойств, наличные платежи лишены этого недостатка. Но учитывая, что торговля и найм все чаще осуществляются на расстоянии благодаря новейшим телекоммуникациям, физическая передача купюр из рук в руки становится крайне неудобной и непрактичной. С переходом на электронные платежи мы перестали быть суверенными владельцами собственных денег и сдались на милость посредникам, которым вынуждены доверять. Переход от золота, которое невозможно напечатать, к фиатным деньгам, чья масса контролируется центробанками, уже подорвал автономность наших финансов, сделав нас беззащитными перед инфляцией, искусственно вызываемой правительством для покрытия его расходов. В наше время накапливать капитал и делать сбережения без ведома и согласия государства — эмитента наших платежных средств — практически невозможно.

Сатоши Накамото планировал создать «строго одноранговые электронные деньги», не нуждающиеся в посредничестве при транзакциях и не подверженные стороннему вмешательству. Иными словами, биткоин должен был перенести лучшие качества наличных денег (отсутствие посредников и окончательность транзакций) в цифровую среду и дополнить их сверхнадежной монетарной политикой, исключающей внезапную инфляцию на благо третьей стороны в ущерб держателям активов. Накамото удалось добиться поставленной цели с помощью крайне ценных, но мало кому понятных технологий: распределенной одноранговой сети без единой точки уязвимости, хеширования, цифровой подписи и доказательства работы.

Накамото устранил необходимость в доверенных посредниках, выстроив биткоин на основе сверхнадежного доказательства и тщательной верификации. Верификация — ключевой рабочий принцип и механизм биткоина, и лишь благодаря ей удалось полностью решить проблему доверия. Каждая операция фиксируется всеми пользователями сети таким образом, что они ведут единый общий реестр баланса и движения средств. Всякий раз, когда один пользователь переводит некоторое количество криптовалюты другому пользователю, все члены сети могут подтвердить, что плательщик располагает нужной суммой, и узлы сети каждые 10 минут соревнуются за то, кто первым обновит реестр, занеся в него новый блок транзакций. Для того чтобы узел (то есть один из компьютеров сети) сделал запись в реестре, ему нужно потратить вычислительные мощности и решить сложную математическую задачу. Сама по себе задача трудна, но правильность решения легко подтвердить. Так устроена система доказательства работы (proof-of-work, PoW): только при верном решении блок может быть добавлен в реестр и верифицирован всеми пользователями сети. Математические задачи не связаны с движением биткоинов, но необходимы для функционирования системы, поскольку заставляют подтверждающие узлы тратить вычислительные мощности. Если решение задачи будет сфальсифицировано, мощности сгорят впустую. Если же компьютер предоставляет верное доказательство работы и заявляет транзакцию, другие машины сети «голосуют» за ее валидность. Когда большинство машин проголосуют за одобрение блока, узлы начинают записывать транзакцию в новый блок, который добавляется к предыдущему, а затем переходят к решению следующего доказательства работы. Здесь необходимо отметить, что узел, который добавил к реестру валидный блок транзакций, получает вознаграждение в виде партии свежевыпущенных биткоинов плюс комиссию, выплаченную участниками транзакции.

Этот процесс принято называть майнингом, то есть добычей — по аналогии с добычей драгоценных металлов. Вот почему компьютеры (а также их владельцы), которые решают задачи на доказательство работы, называются майнерами. Вознаграждение за добавленный блок компенсирует майнерам расход ресурсов, вложенных в доказательство работы. Если современные центробанки направляют выпущенные ими деньги на кредитование и правительственные расходы, то в сети Биткоин новые деньги получают лишь те, кто вкладывает ресурсы в ее работу. Накамото запрограммировал систему так, чтобы производить новый блок в среднем каждые 10 минут и в первые 4 года выдавать по 50 биткоинов за добавление блока, затем урезать вознаграждение до 25 «монет» и далее сокращать вдвое каждые 4 года.

Количество выпущенных биткоинов прописано в программном коде и не может быть изменено, сколько бы труда и энергии ни затрачивалось на доказательство работы. Это достигается за счет механизма динамического изменения сложности — пожалуй, самой остроумной находки Накамото. Чем больше пользователей присоединяется к сети Биткоин, тем выше рыночная стоимость этой валюты и тем большую прибыль приносит майнинг. Больше майнеров — выше вычислительные мощности, а значит, доказательство работы можно было бы получать быстрее, что ускорило бы и эмиссию биткоина. Однако по мере роста вычислительной мощности система усложняет математические задачи, тем самым гарантируя, что новые блоки по-прежнему будут добавляться раз в 10 минут.

Динамическое изменение сложности — самый надежный механизм для производства твердых денег, не позволяющий повысить соотношение резерва и притока, что отличает биткоин от всех остальных платежных средств. Повышение стоимости любой валюты обычно приводит к увеличению ресурсов на ее производство и ее количество возрастает. Однако повышение стоимости биткоина не приводит к выпуску новых биткоинов, а вместо этого ведет к увеличению вычислительных мощностей, необходимых для записи валидных транзакций в реестр Биткоина, что лишь повышает надежность системы и ее безопасность. Вот почему биткоин — самая твердая валюта из всех известных: повышение стоимости не может увеличить ее резерв, а может лишь защитить и укрепить всю систему.

В случае любой другой валюты при повышении ее стоимости производители или эмитенты стараются увеличить объем добычи и производства. Будь то камни раи, морские раковины, серебро, золото, медь или банкноты — всегда есть стимул добыть или выпустить как можно больше. Чем сложнее увеличить количество платежного средства в ответ на его подорожание, тем больше вероятность, что оно приживется и будет широко использоваться, и тем выше будет благосостояние общества, поскольку индивидуальные усилия по обогащению будут направлены на производство товаров и услуг, а не изготовление денег, которое ничего не приносит обществу по той простой причине, что любая экономика может функционировать при любой денежной массе. Золото стало главной валютой цивилизованного общества именно из-за его сложной добычи, но биткоин, благодаря динамическому изменению сложности, добыть еще труднее. Резкое повышение цен на золото в долгосрочной перспективе приведет к росту добычи, но как бы ни дорожал биткоин, темпы его эмиссии не изменятся, а безопасность системы будет усиливаться.

Залог надежности биткоина как валюты — огромная разница между стоимостью доказательства работы, необходимого для внесения транзакции в реестр, и стоимостью ее валидации. Для записи транзакции приходится тратить все больше электроэнергии и вычислительных мощностей, в то время как подтверждение валидности не стоит почти ничего и не подорожает, как бы ни вырос курс биткоина. Мошенникам пришлось бы потратить дорогие ресурсы на решение математической задачи, а потом наблюдать, как другие узлы отклонят запись практически даром, тем самым не позволив майнеру получить вознаграждение за блок.

С каждым днем изменить записи в реестре становится все сложнее, поскольку для этого нужно потратить больше энергии, чем уже затрачено, и со временем ее количество будет только возрастать. Этот крайне сложный итеративный процесс требует больших затрат электроэнергии и вычислительных мощностей, но в результате мы получаем сверхнадежный реестр активов и транзакций без необходимости доверяться посредникам. Биткоин — это 100 процентов проверки и 0 процентов доверия.

Принцип распределенного реестра, лежащий в основе биткоина, отчасти напоминает систему камней раи, которую мы обсуждали в . В обоих случаях сами деньги при транзакции никуда не перемещаются. Жители острова Яп устраивали собрания, чтобы объявить о передаче права собственности на камень другому члену племени. Таким образом, все племя знало, какой камень кому принадлежит. В случае биткоина плательщик объявляет о транзакции остальным пользователям системы, которые подтверждают, что на его счете достаточно средств, и переписывают нужную сумму на получателя. Цифровые «монеты» существуют исключительно как запись в реестре, и подтвержденная транзакция передает право собственности на эту запись от плательщика к получателю. При этом биткоины записываются не на имя владельца, а на открытый адрес-кошелек в сети, доступ к которому осуществляется с помощью личного ключа — последовательности из символов, по функциям аналогичной паролю.

В то время как огромный размер камней раи не позволял их делить на партии, с биткоином такой проблемы не возникает. Запланированное максимальное количество биткоинов составляет 21 000 000 монет, каждая из которых делится на 100 000 000 сатоши, что позволяет с легкостью решить проблему масштаба транзакций. Камни острова Яп могли использоваться как средство обмена лишь в рамках небольшого сообщества, где все были близко знакомы друг с другом. Биткоин же можно передавать на огромные расстояния, поскольку цифровой реестр доступен пользователям в любой точке мира, где есть интернет.

Каждый отдельно взятый узел сети Биткоин честно исполняет свою работу, поскольку в противном случае махинация будет немедленно обнаружена, что сделает мошенничество примерно таким же эффективным, как полное бездействие, только гораздо дороже. Договариваться о коллективном подлоге не имеет смысла, потому что, если достоверность реестра будет скомпрометирована, биткоин утратит привлекательность как платежное средство и его курс тут же рухнет. Сговор дорого обойдется участникам, а затем обесценит награбленное. Таким образом, биткоин полагается на экономические стимулы, делая мошенничество нецелесообразным.

Ведение реестра не возлагается ни на одну централизованную инстанцию. Запись в нем невозможно изменить без согласия большинства пользователей сети. Валидность транзакции определяется не заявлением авторитетного органа, а подтверждением большинства узлов системы.

Ральф Меркл, изобретатель иерархической структуры данных (дерево Меркла), которая применяется для записи транзакций в реестр Биткоина, весьма выразительно описал эту валюту:

Биткоин — это первый образец новой формы жизни. Он живет и дышит в интернет-среде. Он живет потому, что вознаграждает людей, которые помогают ему жить. Он живет потому, что оказывает полезную услугу, за которую люди готовы платить. Он живет потому, что копию его кода может запустить кто угодно и где угодно. Он живет потому, что все рабочие копии непрестанно общаются друг с другом. Он живет потому, что если одна из копий повредится, она будет немедленно забракована без всяких сантиментов. Он живет потому, что предельно прозрачен: любой может просмотреть код и отследить все его операции.Код невозможно изменить. С этим нельзя спорить. Его невозможно подтасовать. Его невозможно подкупить. Его невозможно остановить. Его даже нельзя прервать.Если половину нашей планеты уничтожит ядерный взрыв, биткоин выживет и будет работать дальше. Он по-прежнему будет предлагать свои услуги. Он по-прежнему будет платить за то, чтобы ему помогали жить.Единственный способ закрыть биткоин — уничтожить каждый сервер системы. Что очень сложно, потому что множество ее серверов размещены в самых разных странах и много людей хотят ими пользоваться.Единственный реальный способ убить биткоин — сделать услуги, которые он предоставляет, настолько бесполезными и отсталыми, чтобы никто больше не захотел за них платить, чтобы никто не захотел размещать систему на своих серверах. Тогда в ней не останется денег и биткоин умрет от голода.Но пока есть люди, которые хотят его использовать, его очень сложно уничтожить, взломать или остановить даже на время.

Биткоин как технология выживает по той же причине, что и нож, колесо, телефон и прочие изобретения, — предлагает своим пользователям определенные преимущества. Владельцы монет, майнеры и операторы узлов сети получают экономическую выгоду от работы с биткоином, именно это и удерживает его на плаву. Стоит добавить, что в системе биткоина незаменимых частей (и людей) не бывает. Если кто-то захочет внести изменения в одностороннем порядке, система прекрасно обойдется без него и продолжит работать как ни в чем ни бывало. В главе 10 мы поговорим о неуязвимой природе биткоина и выясним, почему любая попытка значительно изменить его код практически неизбежно ведет к созданию «побочной ветви» системы, которая не сможет воспроизвести экономический баланс стимулов, что обеспечивает жизнеспособность и неуязвимость биткоина.

Биткоин можно рассматривать как спонтанно возникшую автономную компанию, которая одновременно предлагает новое платежное средство и новую платежную систему. В этой компании нет корпоративной структуры и руководства, поскольку все решения автоматизированы и прописаны в программном коде. Программисты-волонтеры могут предлагать обновления для оптимизации кода, но только сами пользователи решают, принимать их или нет. Ценность предлагаемого продукта компании заключается в том, что ее денежная масса абсолютно неэластична и никак не реагирует на изменение цены и спроса, увеличение которого лишь повышает безопасность сети за счет динамического изменения сложности майнинга. Майнеры инвестируют вычислительные мощности и электроэнергию в защитную инфраструктуру сети, потому что за это полагается вознаграждение. Пользователи биткоина платят комиссию за транзакцию и покупают монеты у майнеров, потому что хотят вести расчеты в криптовалюте и получать доход от повышения курса; тем самым они финансируют вклад майнеров в работу сети. Инвестиции в оборудование для майнинга повышают безопасность системы и могут рассматриваться как капитал компании. Чем выше спрос на биткоин, тем ценнее вознаграждение майнеров и транзакционный сбор. Капитал компании увеличивается, безопасность системы усиливается, а производить монеты становится все сложнее. Эта экономическая модель оказалась продуктивной и прибыльной для всех сторон; и в итоге мы наблюдаем, как сеть разрастается с удивительной скоростью.

Благодаря этим технологическим находкам Накамото удалось добиться цифровой редкости. Биткоин — первый пример цифрового актива, который невозможно копировать и бесконечно воспроизводить. Разумеется, мы привыкли пересылать цифровые объекты с одного компьютера на другой с помощью электронной почты, мессенджеров и загрузчиков. Однако этот процесс точнее было бы назвать не пересылкой, а копированием — ведь цифровой объект остается у отправителя и может воспроизводиться до бесконечности. Биткоин — первый образец цифрового объекта, меняющего владельца при пересылке, то есть отправитель перестает быть его владельцем.

Помимо цифровой редкости, биткоин — еще и первый пример абсолютной редкости: это единственный ликвидный актив (цифровой или материальный) с фиксированным максимальным количеством, которое невозможно изменить. До изобретения биткоина редкость всегда была относительной и никогда — абсолютной. Мы часто полагаем, что запасы материальных объектов конечны, но на самом деле их количество ограничено не столько наличием на планете, сколько временем и усилиями, которые нужно вложить в их производство. Благодаря абсолютной редкости биткоин может сохранять ценность в долгосрочной перспективе. Этот важнейший фактор мы рассмотрим в главе 9, где речь пойдет о биткоине как средстве накопления.

РЕЗЕРВ, ЦЕННОСТЬ И ТРАНЗАКЦИИ

Теоретически всегда было возможно создать некий актив с постоянным или предсказуемо низким приростом объема и возложить на него монетарную функцию, но реальность неизменно оказывалась сложнее любой теории. Государство никогда не позволит, чтобы частные лица выпускали собственную валюту и тем самым отнимали у него хлеб. Поэтому правительственные структуры стремятся монополизировать производство денежных знаков и всегда подвергаются искушению увеличить денежную массу. Однако с изобретением биткоина человечество наконец получило искусственное средство обращения, снабженное абсолютно надежным защитным механизмом, гарантирующим низкий прирост его объема. Биткоин полностью отстраняет от монетарной политики макроэкономистов, государственных чиновников, революционеров, диктаторов и пропагандистов всех мастей. Прирост денежной массы определяет программная функция, одобренная всеми пользователями сети. Возможно, на первых порах и был шанс существенно изменить график эмиссии биткоина, но этот момент давно упущен. Фактически график увеличения денежной массы теперь так же неуязвим для вмешательства, как и сам реестр операций. В первые годы жизни биткоина прирост объема был очень высоким и гарантии того, что график эмиссии не изменится, казались не слишком надежными. Однако со временем темпы прироста снизились, а способность выдержать заявленный график эмиссии с каждым днем внушает все больше доверия, поскольку до сих пор система не претерпела сколь-нибудь существенных изменений.

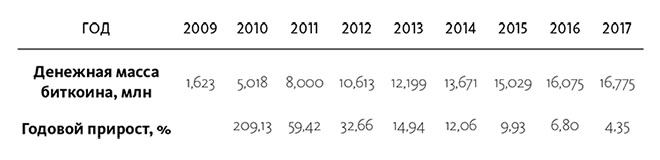

Новые блоки добавляются в биткоин-реестр в среднем каждые 10 минут. Поначалу вознаграждение за добавленный блок составляло 50 биткоинов. Приблизительно раз в 4 года, или после добавления 210 000 блоков, вознаграждение уменьшается наполовину. Первое сокращение произошло 28 ноября 2012 года, после чего эмиссия новых биткоинов понизилась с 50 до 25 монет за блок. Снова она сократилась до 12,5 биткоинов 9 июля 2016 года, а в 2020 году снизится до 6,25 монеты (рис. 14). Согласно этому графику, рост притока денежной массы должен регулярно замедляться до тех пор, пока общее количество биткоинов не достигнет 21 миллиона (что, по приблизительным подсчетам, произойдет примерно в 2140 году), после чего эмиссия полностью прекратится.

Рис. 14. Денежная масса биткоина и темпы ее прироста при условии, что блоки будут добавляться строго один раз в 10 минут

Поскольку эмиссия монет производится только при добавлении нового блока, а каждый новый блок требует решения сложной математической задачи, производство биткоина имеет реальную стоимость. По мере роста его рыночной цены все больше компьютеров вступают в состязание за награду, соответственно, повышается сложность доказательства работы, а значит, и цена участия в состязании. Таким образом, стоимость производства биткоинов будет увеличиваться вместе с рыночной ценой монеты.

После установки вышеприведенного графика эмиссии Накамото разделил каждый биткоин на 100 000 000 единиц, которые позднее были названы «сатоши» в честь его псевдонима. Разделение каждого биткоина до восьмого знака после запятой означает, что его денежная масса будет прирастать все более медленными темпами приблизительно до 2140 года, когда все позиции заполнятся и мы получим 21 миллион монет. Однако ввиду постоянного снижения объемов эмиссии первые 20 миллионов монет будут выпущены к 2025 году, а последний миллион майнеры будут добывать целое столетие.

Фактическое количество выпускаемых монет не полностью совпадает с алгоритмом, поскольку новые блоки добавляются не строго раз в 10 минут. Дело в том, что динамическое изменение сложности происходит не сиюминутно, а раз в две недели, поэтому иногда случаются опережения или отставания в зависимости от количества новых майнеров, присоединившихся к процессу. В 2009 году, когда число пользователей биткоина было небольшим, эмиссия заметно отставала от графика, а в 2010-м, наоборот, превысила прогнозы. Точные цифры будут варьироваться, однако отклонение от теоретического графика будет уменьшаться по мере роста денежной массы. Тем не менее максимально возможное количество монет не изменится, как и тот факт, что темпы прироста будут постоянно снижаться, поскольку все меньшее количество монет будет добавляться к возрастающему объему.

К концу 2017 года было произведено 16 775 миллионов биткоинов, что составляет 79,9 процента от всего намеченного количества. Ожидаемый годовой прирост за 2017 год составил 4,35 процента, снизившись по сравнению с 6,8 процента в 2016-м. В табл. 6 показан фактический годовой прирост массы биткиона и процент прироста.

Таблица 6. Денежная масса биткоина и процент прироста

Изучив график эмиссии биткоина на ближайшие годы, мы получим приблизительные данные о денежной массе и темпах ее увеличения (табл. 7). Фактические цифры, безусловно, будут отличаться от приведенных, но несущественно.

Таблица 7. Денежная масса биткоина и прогнозируемый процент прироста

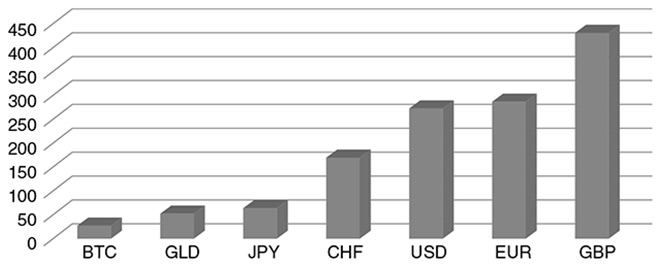

На рисунке 15 показан прогнозируемый рост широкой денежной массы основных резервных валют мира на ближайшие 25 лет (с учетом данных предыдущих 25 лет), а также прогнозируемый объем денежной массы биткоина. Согласно этим подсчетам, денежная масса биткоина вырастет за 25 лет на 27 процентов, тогда как золотой запас увеличится на 52 процента, денежная масса японской йены — на 64 процента, швейцарского франка — на 169 процентов, доллара США — на 272 процента, евро — на 286 процентов и британского фунта — на 429 процентов.

Рис. 15. Прогнозируемый процент роста денежной массы национальных валют и ожидаемый прирост массы биткоина на 25 лет

Это сопоставление поможет нам оценить полезность биткоина и его способность выполнять монетарную функцию. С учетом того, что темпы прироста его денежной массы к 2025 году станут ниже, чем у золотого запаса, у биткоина есть сдерживающий механизм, который может сделать его весьма привлекательным средством накопления и сбережения — иными словами, его полезность долговременна. Цифровая природа, которая позволяет с легкостью пересылать биткоины по всему миру, идеально решает проблему расстояния, а деление биткоина на 100 000 000 сатоши дает возможность совершать транзакции любого масштаба. Кроме того, отсутствие посредников и контролирующих инстанций избавляет биткоин от главных недостатков государственной валюты. Эра цифровых технологий привнесла новые возможности и удобства практически во все сферы жизни, и теперь биткоин обещает нам еще один гигантский скачок вперед, к решению проблем опосредованного обмена, возможно, столь же значительный, как переход от товарных денег к золоту и серебру.

Объем традиционных валют постоянно растет, а их покупательная способность падает. У биткоина же, напротив, за несколько лет резко увеличилась покупательная способность, невзирая на умеренный и жестко ограниченный прирост объема. Поскольку майнеры, которые подтверждают транзакции, вознаграждаются за это биткоинами, они заинтересованы в поддержании бесперебойной работы сети, что, в свою очередь, повышает ценность валюты.

Сеть Биткоин заработала в январе 2009 года и какое-то время оставалась малоизвестным проектом, о котором слышали лишь в узком кругу криптоэнтузиастов. Вероятно, самой важной вехой в истории биткоина стал день, когда цифровые токены, прежде лишенные всякой ценности, обрели рыночную стоимость, тем самым показав, что биткоин прошел проверку рынком: система функционировала достаточно успешно для того, чтобы нашлись желающие потратить настоящие деньги ради обладания токенами. Это произошло в октябре 2009 года, когда интернет-биржа под названием New Liberty Standard продала несколько биткоинов по цене в 0,000994 доллара. А в мае 2010 года состоялась первая покупка за биткоины «в реальном мире»: один из пользователей заплатил 10 000 биткоинов за две пиццы общей стоимостью 25 долларов; таким образом, 1 биткоин оказался равен 0,0025 доллара. Со временем о биткоине узнавало все больше людей, монеты покупали все охотнее, и их цена продолжала расти.

Рыночный спрос на токены биткоина обусловлен необходимостью их наличия для работы с первой (и пока, пожалуй, единственной) надежной и функциональной системой цифровой наличности. Тот факт, что система показала высокую эффективность с первых дней существования, придал ее цифровым токенам коллекционную ценность в глазах небольшого сообщества криптографов и либертарианцев, которые попытались добывать их с помощью собственных компьютеров и в конце концов даже начали покупать друг у друга. То, что количество токенов строго ограниченно и их невозможно воспроизвести, изначально помогло им обрести коллекционный статус. Когда биткоины стали товаром и приобрели экономическую ценность, они начали монетизироваться, пользоваться спросом как средство накопления и сбережения. Эта последовательная трансформация вполне соответствует теории происхождения денег Людвига фон Мизеса, согласно которой монетарный товар сначала становится рыночным товаром, а затем превращается в средство обмена. Коллекционный статус биткоина в небольших профессиональных сообществах по сути ничем не отличается от той декоративной роли, которую играли стеклянные бусы, камни раи и драгоценные металлы, прежде чем приобрести монетарную роль и новую повышенную ценность.

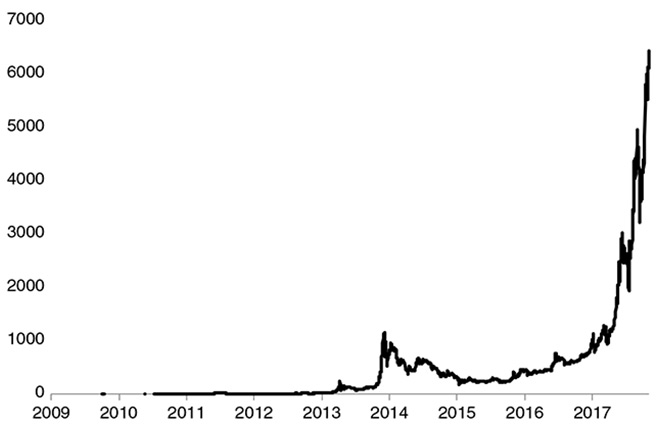

В силу новизны и непривычности криптовалюты цена биткоина резко колеблется в ответ на колебания спроса, однако защитный механизм, который не позволяет ни одной инстанции увеличить денежную массу при изменении курса, объясняет стремительный рост покупательной способности этой валюты. Когда спрос на биткоин растет, майнеры — в отличие, скажем, от золотодобытчиков — не могут нарастить объемы производства выше оговоренного показателя, и ни один центробанк не может наводнить рынок биткоинами, как Алан Гринспен предлагал поступить с золотом. Единственной реакцией рынка на растущий спрос может быть такое повышение цен, чтобы давние держатели биткоина захотели продать часть своих запасов новичкам. Это помогает понять, почему за восемь лет существования сети цена биткоина выросла с 0,000994 доллара в октябре 2009 года, при первой зарегистрированной продаже, до 4200 долларов в октябре 2017 года, что дает нам общий прирост в 422 520 000 процента за восемь лет и средний годовой прирост в 573 процента (рис. 16).

Рис. 16. Цена биткоина в долларах США

Чтобы цена биткоина повышалась, его нужно не только тратить, но и использовать как средство накопления и сбережения. Если никто не будет хранить валюту в течение долгого времени, постоянная продажа удержит цены на низком уровне и не позволит курсу расти. К ноябрю 2017 года общая рыночная стоимость всех биткоинов, находящихся в обращении, составляла около 110 миллиардов долларов, то есть больше, чем у широкой денежной массы большинства национальных валют мира. Если бы биткоин был страной, то совокупная стоимость его валюты заняла бы 56-ю строку в рейтинге мировых валют — приблизительно на одном уровне с Кувейтом и Бангладеш, больше, чем у Марокко или Перу, но меньше, чем у Колумбии и Пакистана. Если же сравнивать узкую денежную массу, то биткоин занял бы 33-е место в мире, наравне с Бразилией, Турцией и ЮАР. Пожалуй, это одно из самых выдающихся достижений интернета: онлайн-экономика, которая спонтанно и бесконтрольно выросла вокруг сети, созданной анонимным программистом, за девять лет набрала такую стоимость денежной массы, что обогнала многие страны и валюты мира.

Консервативная монетарная политика и постоянное повышение рыночной цены биткоина — залог успешной работы сети, поскольку это дает майнерам стимул тратить электроэнергию и вычислительные мощности на добросовестное подтверждение транзакций. Если бы биткоин задумывался как мягкая валюта (что, несомненно, порекомендовал бы экономист кейнсианской или монетаристской школы), его денежная масса возрастала бы пропорционально количеству пользователей или транзакций, но при этом он так и остался бы маргинальным экспериментом любителей криптографии. В его безопасность не стали бы вкладывать больших вычислительных мощностей, поскольку бессмысленно тратиться на подтверждение транзакций и решение сложных математических задач ради токенов, которые обесценятся, когда к сети присоединятся новые пользователи. Экспансионистская монетарная политика современных фиатных экономик не проходила проверку рынком и не выбиралась свободно, а была навязана сверху. Как добровольная система без всякого механизма, который принудил бы ею пользоваться, биткоин не вызвал бы значительного спроса, и в результате ему не был бы гарантирован статус успешной цифровой валюты. Транзакции можно было бы выполнять без привлечения третьей стороны, однако сеть оказалась бы уязвима для злоумышленников, способных мобилизовать большие вычислительные мощности. Иными словами, без консервативной монетарной политики и динамического изменения сложности биткоин теоретически мог бы стать ходовой криптовалютой, но на практике был бы слишком уязвим, чтобы обрести истинную популярность. В этом случае первый же конкурент, который скопировал бы устройство сети Биткоин, но добавил бы к нему политику твердых денег, привлек бы вычислительные мощности в гораздо большем объеме, чем биткоин, обеспечил бы надежную платформу для цифровой валюты и быстро сместил бы биткоин с лидирующих позиций.

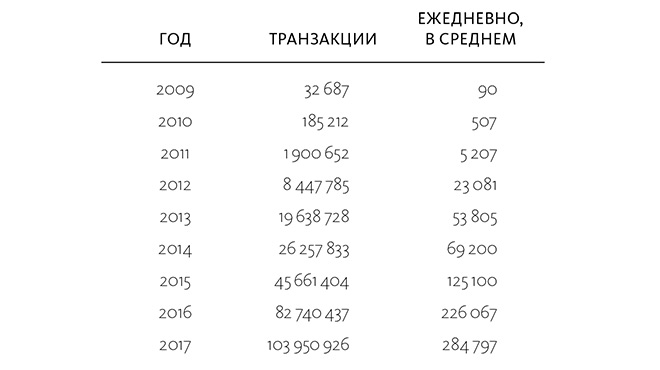

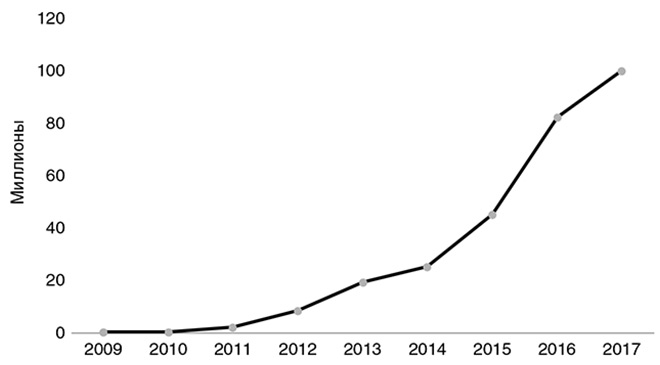

Стремительный рост курса отображает растущий коэффициент полезной деятельности сети. Количество транзакций в ней тоже быстро растет: в 2009 году было выполнено 32 687 транзакций (при среднем количестве 90 транзакций в день), а в 2017 году эта цифра превысила 103 миллиона транзакций (284 797 в день). Суммарное количество произведенных транзакций к январю 2018 года приближалось к 300 миллионов. Таблица 8 и рисунок 17 отображают рост ежегодного числа транзакций.

Таблица 8. Ежегодное и среднее ежедневное число транзакций

Рис. 17. Ежегодные транзакции в сети Биткоин

Хотя рост числа транзакций весьма внушителен, он отстает от роста общей ценности биткоина как валюты, поскольку количество операций до сих пор намного меньше, чем совершалось бы в экономике, чья валюта имела бы ту же ценность, что и биткоин; 300 000 транзакций ежедневно — это примерно столько, сколько совершается в небольшом городке, а не в экономике среднего масштаба, которой сейчас соответствует биткоин. Более того, при нынешнем размере блоков в 1 мегабайт ежедневные 500 000 транзакций близки к верхнему пределу пропускной способности сети, то есть тому, что она может выполнить, а пользователи — занести в реестр. Несмотря на то что эти ограничения широко известны, рост цены биткоина и ежедневного объема операций не замедляется. Это означает, что пользователи ценят биткоин скорее как средство сбережения и накопления, чем как средство обмена, о чем мы поговорим в главе 9.

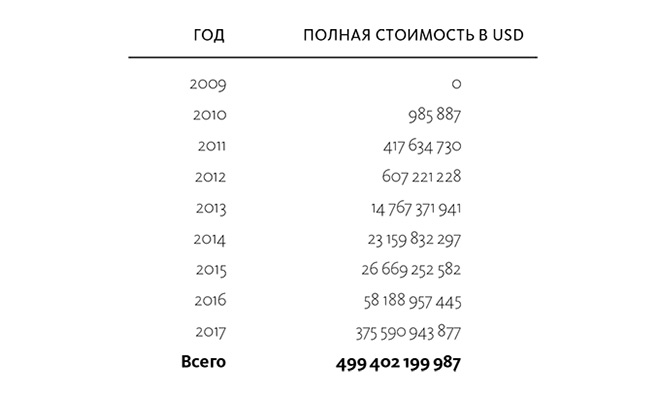

Рыночная стоимость транзакций за время существования системы также возросла. Специфическая природа транзакций в сети Биткоин не позволяет с точностью оценить полный оборот средств в биткоинах или в долларах США, однако самые скромные подсчеты дают нам среднюю цифру в 260 000 биткоинов в 2017 году с крайне волатильным ростом на протяжении всей истории криптовалюты. Общий объем транзакций в биткоинах не слишком изменился за это время, а вот их рыночная стоимость в долларах повысилась на несколько порядков (табл. 9). В 2017 году объем транзакций составил 375,6 миллиарда долларов США. В общей сложности к девятому дню рождения сеть Биткоин выполнила транзакций на сумму в полтриллиона долларов при стоимости доллара США, рассчитанной на момент транзакции.

Таблица 9. Полная стоимость транзакций в сети Биткоин в долларах США

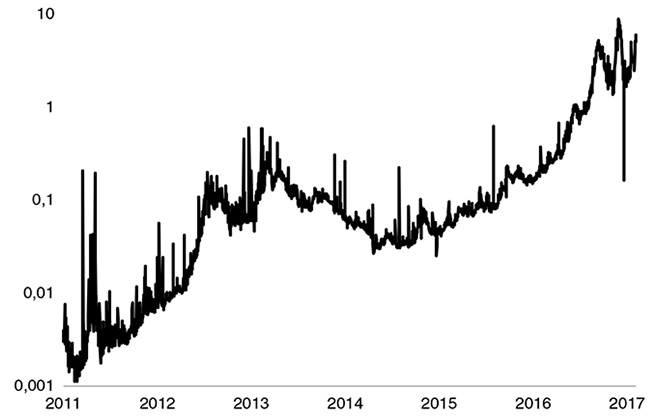

Еще один показатель роста сети Биткоин — размер комиссии, взимаемой за проведение транзакций. Теоретически можно обрабатывать транзакции бесплатно, однако их обработка производится за счет майнеров, и чем выше вознаграждение, тем быстрее операция будет выполнена и занесена в реестр. На первых порах, когда количество транзакций было небольшим, майнеры часто выполняли операции бесплатно, поскольку вознаграждение за новый добавленный блок окупало все расходы. Но когда спрос на биткоин резко вырос, майнеры смогли себе позволить избирательный подход и в первую очередь обслуживать транзакции с более высокой комиссией. До конца 2015 года комиссии составляли менее 0,1 доллара за транзакцию, но с начала 2016-го начали расти и превысили один доллар (рис. 18). На протяжении 2017 года курс биткоина повышался рекордными темпами, и к концу ноября средняя ежедневная комиссия достигла семи долларов.

Рис. 18. Средняя стоимость транзакций в сети Биткоин по логарифмической шкале (USD).

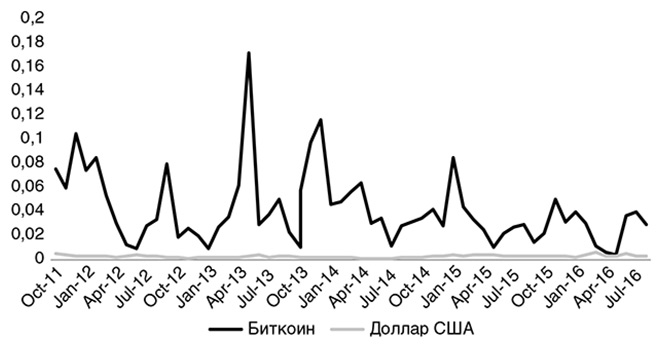

Несмотря на дальнейшее многократное повышение цен на биткоин, курс остается крайне волатильным. На рис. 18 показаны стандартные месячные колебания ежедневной выручки от покупки и продажи биткоина за последние пять лет. Хотя волатильность биткоина все же постепенно уменьшается, тем не менее она остается достаточно высокой по сравнению с волатильностью национальных валют и золота, а наметившаяся тенденция слишком слаба, чтобы с уверенностью делать на нее ставки. Для сравнения на рис. 19 приведена 30-дневная волатильность американского доллара.

Рис. 19. Индекс 30-дневной (месячной) волатильности биткоина и доллара США

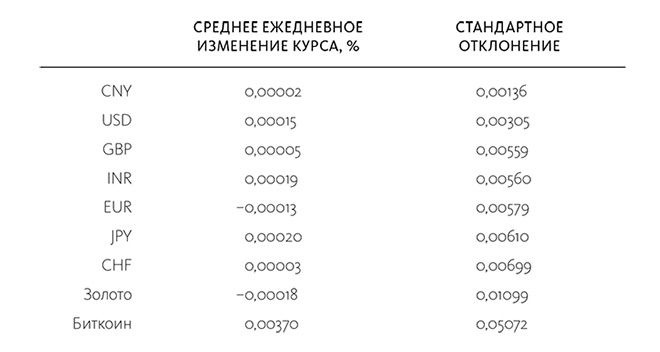

Статистика цен на золото и крупнейшие национальные и криптовалюты показывает очевидную разницу в волатильности рыночных цен на них. При сопоставлении ежедневной выручки трейдеров за золото, основные фиатные валюты и биткоин видно, что стандартное отклонение у каждой из национальных валют в более чем семь раз выше, чем у биткоина.

Волатильность биткоина объясняется тем, что его масса абсолютно неэластична и не реагирует на изменение спроса, поскольку запрограммирована расти определенными темпами. В случае любого традиционного товара изменение спроса неизбежно влияет на решения производителей: его повышение заставляет их нарастить объемы продукции, тем самым замедляя рост цен и увеличивая прибыль, тогда как понижение приводит к уменьшению предложения, что позволяет минимизировать убытки. То же самое происходит и с национальной валютой: центробанки должны поддерживать относительно стабильную покупательную способность валют, устанавливая параметры монетарной политики таким образом, чтобы противодействовать колебаниям рынка. При полной независимости графика эмиссии от имеющегося спроса и в отсутствие центробанка, управляющего денежной массой, волатильность крайне вероятна, особенно на первых стадиях, когда спрос непредсказуемо варьируется изо дня в день, а финансовые рынки, работающие с биткоином, находятся на этапе становления.

Таблица 10. Среднее ежедневное изменение курса в процентах и стандартное отклонение в рыночной цене валют относительно доллара США за период с 1 сентября 2011 по 1 сентября 2016 года

Однако по мере роста рынка и усложнения структуры финансовых институтов, обслуживающих биткоин, волатильность, очевидно, должна постепенно снизиться. При крупном и достаточно ликвидном рынке ежедневные вариации спроса, скорее всего, уменьшатся, позволяя маркетмейкерам получать прибыль от страхования рисков и сглаживания цен. Этого можно достичь лишь при условии, что многие участники рынка будут держать биткоины в течение длительного срока, значительно повышая рыночную стоимость его массы и обеспечивая работу крупного ликвидного рынка лишь за счет ее небольшой доли. Если сеть в какой-то момент достигнет стабильной величины, приток и отток средств примерно сравняются по объему и цена биткоина может стабилизироваться. В этом случае биткоин обретет разом и устойчивость, и достаточную ликвидность, чтобы не слишком сильно изменять курс в ходе ежедневных рыночных транзакций. Но пока количество пользователей системы будет расти, привлекаемое удорожанием биткоина, что, в свою очередь, вызывает дальнейший рост курса, рассчитывать на снижение волатильности не стоит.

Назад: Глава 7. Надежная валюта и свобода личности

Дальше: Приложение к главе 8