Глава 6

Соблюдение правильной стратегической последовательности

Вы рассмотрели пути открытия возможных голубых океанов. Мы разработали стратегическую канву, которая четко формулирует вашу будущую стратегию голубого океана. И вы выяснили, как привлечь максимально возможное число покупателей. Следующая задача состоит в создании устойчивой бизнес-модели, с тем чтобы обеспечить получение хорошей прибыли от реализации вашей идеи голубого океана. Это подводит нас к четвертому принципу стратегии голубого океана: соблюдение правильной стратегической последовательности.

В этой главе мы обсудим стратегическую последовательность конкретизации и обоснования правильности идей голубого океана, чтобы убедиться в их коммерческой жизнеспособности. Если прибавить к этому понимание правильной стратегической последовательности и знание способов оценки идей голубого океана с помощью ключевых критериев в этой последовательности, вы значительно сократите риск, связанный с вашей бизнес-моделью.

Правильная стратегическая последовательность

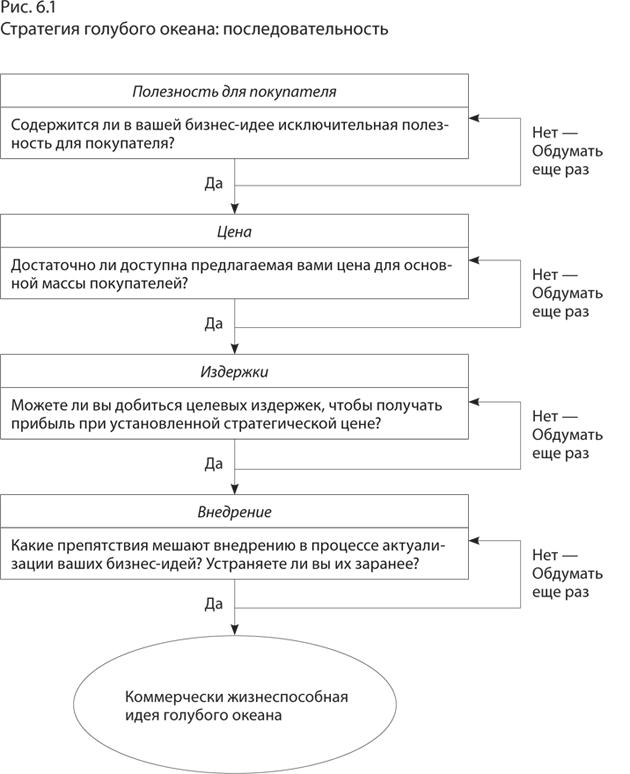

Как показано на рис. 6.1, компаниям необходимо выстраивать свою стратегию голубого океана в следующей последовательности: полезность для покупателя, цена, издержки и внедрение.

Начинается все с полезности для покупателя. Содержится ли в вашем предложении исключительная полезность? Имеется ли убедительная причина, по которой люди станут приобретать ваш продукт? Если нет, значит, потенциал голубого океана, с которого можно было бы начать, отсутствует. Остается только два варианта: либо отложите замысел, либо обдумывайте его до тех пор, пока не сможете утвердительно ответить на эти вопросы.

Разобравшись с вопросом исключительной полезности, переходите на второй этап: установление верной стратегической цены. Помните, что в деле создания спроса компания не должна полагаться только на цену. Главный вопрос будет таков: может ли цена предлагаемого вами продукта привлечь массу целевых покупателей, дав им заманчивую возможность заплатить за ваш товар? Если нет, купить его они не смогут. И шумихи на рынке он не создаст.

Эти первые два этапа связаны с доходной частью бизнес-модели компании. С их помощью вы создаете скачок чистой ценности для клиентов, где чистая ценность для клиентов равняется полезности предложения для покупателей минус заплаченная ими цена.

Если мы будем рассматривать вопросы прибыли, это подведет нас к третьей составляющей — издержкам. Можете ли вы производить свое предложение, сохраняя целевой уровень издержек, и при этом получать твердую прибыль? Можете ли вы получать прибыль, продавая товар по стратегической цене — цене, которая доступна массе целевых покупателей? Не позволяйте издержкам управлять ценами. Нельзя и снижать полезность из-за того, что высокие издержки не позволяют вам получать прибыль от стратегических цен. Если невозможно сохранять целевой уровень издержек, следует либо отбросить идею, так как голубой океан не принесет прибыли, либо изменить бизнес-модель, чтобы остаться на целевом уровне издержек. Связанная с издержками сторона бизнес-модели компании позволяет убедиться в создании скачка ценности для самой компании в форме прибыли, которая равняется цене предложения минус стоимость производства. Именно сочетание исключительной полезности, стратегической цены и целевого уровня издержек позволяет компании достичь инновации ценности — скачка ценности как для покупателей, так и для компании.

Последний шаг заключается в преодолении препятствий, связанных с внедрением. Какие препятствия будут мешать вам реализовать вашу идею на практике? Постарались ли вы преодолеть их напрямую? Создание стратегии голубого океана можно считать завершенным лишь тогда, когда у вас получится решить связанные с внедрением проблемы еще в самом начале, чтобы убедиться в успехе реализации вашей идеи. К проблемам, связанным с внедрением, относится, например, сопротивление идее, оказываемое розничными торговцами или партнерами. Поскольку стратегии голубого океана подразумевают значительное отдаление от алого океана, очень важно решать связанные с внедрением проблемы заранее.

Как можно понять, что ваша стратегия голубого океана успешно проходит тот или иной этап в этой последовательности? И как можно отточить идею до такой степени, чтобы она прошла все этапы? Давайте рассмотрим каждый из них, начиная с полезности.

Проверка на исключительную полезность

То, что нужно оценить полезность вашего предложения для покупателя, кажется очевидным. Однако многие компании не в состоянии предложить исключительную ценность — из-за того, что продукт или услуга совсем новые, в особенности если применяется новая технология.

Взять хотя бы CD-i фирмы Philips, чудо техники, создатели которого не смогли предложить покупателям достаточную причину для его приобретения. Поскольку в плеере имеется много разных функций, он рекламировался как «Фантастическая машина». CD-i являлся и видеомагнитофоном, и музыкальной системой, и игровой приставкой, и инструментом для обучения — все в одном флаконе. Однако выполняемые им функции были столь разнообразны, что люди не могли понять, как им пользоваться. Кроме того, ему не хватало привлекательных названий ПО. И хотя теоретически CD-i мог делать почти все, на практике он делал очень мало. У клиентов не было убедительных причин для его приобретения, и продажи так и остались на низком уровне.

Работавшие с CD-i менеджеры компании Philips (а также их собратья из Motorola, продвигавшие Indium) попали в давно уже известную ловушку — встроили в свой продукт массу новых технических прибамбасов в полной уверенности, что высокая технология является синонимом высокой полезности для покупателей, а это, как показали наши исследования, очень редко бывает правдой.

Технологическая ловушка, в которую попались Philips и Motorola, то и дело оказывается на пути лучших и изобретательнейших компаний. Несмотря на то, что благодаря технологиям жизнь покупателей стала гораздо проще, удобнее, продуктивнее, менее рискованной, более веселой и красивой, технология не привлекает массы, сколько бы наград она ни получила. Вспомните хотя бы Starbucks, Cirque du Solеil, The Home Depot, Southwest Airlines, [yellowtail] или Ralph Lauren: инновация ценности и инновация технологии — разные вещи.

Чтобы не угодить в эту ловушку, необходимо, как об этом говорилось во второй главе, создать стратегический профиль, который пройдет первоначальную проверку на сфокусированность, дивергенцию и наличие привлекательной общей идеи-девиза, обращенного к покупателям. Проделав это, компания готова будет быстро оценить, где и как новый продукт или услуга изменят жизнь покупателей. Подобный взгляд с нескольких сторон важен, поскольку позволяет убедиться, что способ создания продукта или услуги в меньшей степени определяется техническими возможностями и в большей — полезностью для покупателей.

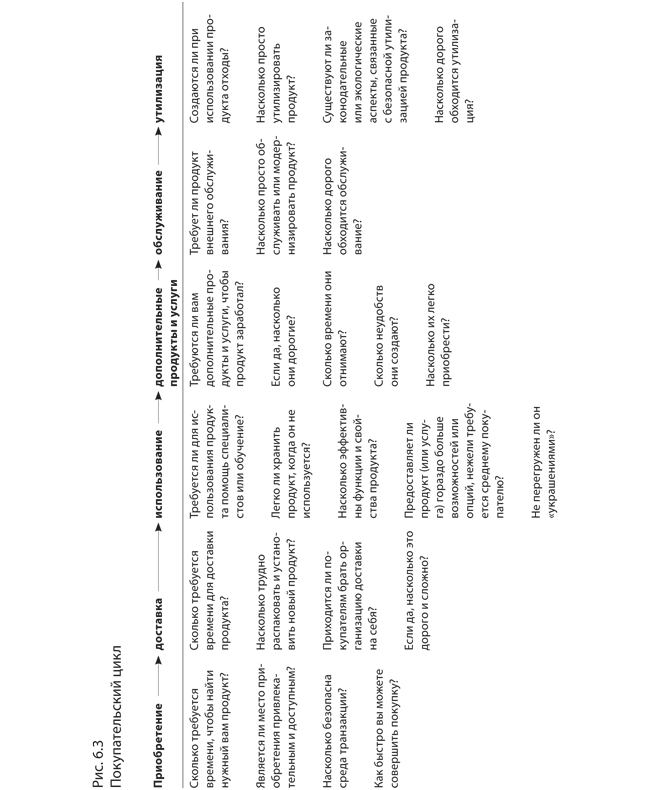

Карта полезности для покупателя помогает менеджерам взглянуть на этот вопрос с правильной стороны (рис. 6.2). На ней указаны все рычаги, за которые компания может потянуть, чтобы предоставить покупателям исключительную полезность, а также различные действия покупателей, связанные с продуктом или услугой. С помощью этой карты менеджеры могут идентифицировать всевозможные ниши полезности, которые заполняет данный продукт или услуга. Давайте более пристально рассмотрим карту.

Шесть этапов покупательского цикла

Покупательский цикл обычно состоит из шести этапов, выстроенных более или менее последовательно от покупки и до утилизации продукта. Каждый этап охватывает массу разнообразных специфических действий. К примеру, покупка может включать в себя как поиск в eBay, так и тщательный осмотр стеллажей Home Depot. На каждом этапе менеджеры могут задать ряд вопросов, чтобы оценить качество опыта покупателя, как это показано на рис. 6.3.

Шесть рычагов полезности

Этапы покупательского цикла пересекаются с тем, что мы называем рычагами полезности, с помощью которых компании могут создать для покупателя исключительную ценность. Большинство рычагов очевидны. Простота, развлечение и внешний вид, а также экологичность в объяснениях не нуждаются. Так же как и идея снижения финансового, физического или связанного с репутацией риска для покупателя с помощью предлагаемого продукта. А кроме того, продукт или услуга обеспечивают удобство уже потому, что просты в приобретении, использовании или утилизации. Наиболее часто используется рычаг потребительской продуктивности, суть которого состоит в том, что продукт или услуга помогают клиенту делать свои дела быстрее или лучше. Чтобы проверить продукт на исключительную полезность, компания должна установить, устраняет ли их предложение основные препятствия на пути к полезности по всему покупательскому циклу клиентов и неклиентов. Самые большие препятствия на пути к полезности зачастую представляют собой и наиболее реальные возможности по созданию исключительной ценности. На рис. 6.4 показано, как компания может идентифицировать наиболее привлекательные «горячие точки» с целью открытия исключительной полезности. Расписав свое гипотетическое предложение по тридцати шести клеткам карты полезности для покупателя, вы можете ясно увидеть, каким образом и действительно ли новая идея не только создает предложение полезности, отличающееся от существующих, но и устраняет основные препятствия на пути к созданию полезности и превращению неклиентов в клиентов. Если ваше предложение занимает ту же ячейку или ячейки, что и предложения других организаций, то, скорее всего, оно не имеет никакого отношения к голубому океану.

Рис. 6.4

Выявление препятствий на пути полезности для покупателя

| Приобретение | Доставка | Использование | Дополнительные продукты и услуги | Обслуживание | Утилизация |

| Потребительская продуктивность | На каком этапе находятся основные препятствия для продуктивной работы потребителя? | ||||

| Простота | На каком этапе находятся основные препятствия для обеспечения простоты? | ||||

| Удобство | На каком этапе находятся основные препятствия для обеспечения удобства? | ||||

| Риск | На каком этапе находятся основные препятствия для снижения риска? | ||||

| Развлечение и имидж | На каком этапе находятся основные препятствия для создания развлечения и имиджа? | ||||

| Экологичность | На каком этапе находятся основные препятствия для обеспечения экологичности? | ||||

Возьмем модель Т компании Ford. До того как она была выпущена, более пятисот американских производителей автомобилей концентрировали усилия на производстве роскошных автомобилей на заказ для состоятельных людей. Если перевести это на язык карты полезности для покупателя, то вся отрасль концентрировалась на внешнем виде в фазе использования и создавала роскошные машины для великосветских выездов на уик-эндах. Была занята всего одна ячейка полезности из тридцати шести.

Основные препятствия на пути создания полезности для массового покупателя лежали, однако, не в области рафинирования роскошности или стильности внешнего вида. Они, скорее, были связаны с двумя другими факторами. Первым фактором значилось удобство в фазе использования. Грязные ухабистые дороги, каких в начале века было большинство, годились для езды на лошадях, а прекрасно сработанные машины зачастую не могли по ним проехать. Это значительно ограничивало время и место для осуществления поездок на машинах (ездить в дождь и снег не рекомендовалось), пользоваться автомобилем было неудобно и не всегда возможно. Вторым препятствием для полезности был риск, связанный с фазой обслуживания. Прекрасно изготовленные машины со множеством опций часто ломались, для починки требовались высококлассные механики, а их услуги стоили дорого, и таких мастеров не хватало.

Фордовская модель Т одним махом уничтожила эти два препятствия. Модель Т была названа автомобилем для всех. Ее выпускали только в одном цвете (черном) и только в одном варианте с минимумом опций. Таким образом, Форд отказался от инвестирования во внешний вид в фазе использования. Вместо того чтобы создавать машины для уик-эндов на природе — роскоши, которую могли позволить себе очень немногие, — Форд создал свою модель Т, предназначенную для повседневного использования. Она была надежна. Она была долговечна; ее создавали для того, чтобы без проблем ездить по грязным дорогам, в дождь, снег и вообще в любую погоду. Ее было легко чинить и эксплуатировать. Чтобы научиться ее водить, достаточно было одного дня.

Именно таким образом карта полезности для покупателя указывает на различия между идеями, создающими новую и исключительную полезность, и идеями, которые, по сути, являются перелицовкой старых предложений или технологическими новинками, не увязанными с ценностью. Задача заключается в том, чтобы проверить, может ли предлагаемый вами продукт пройти тест на исключительную полезность так же, как это сделала модель Т. Выполнив подобное упражнение, вы определите, какая шлифовка требуется вашей идее.

Какие основные препятствия на пути создания полезности имеются в покупательском цикле у ваших клиентов и неклиентов? Позволяет ли ваше предложение эффективно устранить эти препятствия? Если нет, то, по всей вероятности, предлагаемый вами продукт представляет собой инновацию ради инновации либо же перелицовку уже имеющихся предложений. Если предлагаемый компанией продукт проходит этот тест, то можно двигаться к следующему этапу.

От исключительной полезности к стратегическому ценообразованию

Чтобы обеспечить устойчивый приток доходов от вашего предложения, необходимо установить стратегически правильную цену. Этот этап позволяет убедиться в том, что покупатели не только захотят купить ваш продукт, но будут иметь привлекательную возможность заплатить за него. Многие компании избирают противоположную схему действий и вначале «пробуют воду», при запуске новой бизнес-идеи, нацеливаясь на стремящихся к новинкам и безразличных к цене потребителей; лишь через некоторое время они снижают цены настолько, чтобы привлечь основную массу покупателей. Однако становится все более важным с самого начала знать, какая цена быстро привлечет массу целевых покупателей.

Можно назвать две причины этого. Во-первых, компании осознают, что объем позволяет получать прибыли выше, чем прежде. По мере того как товары становятся более наукоемкими, все большая часть издержек приходится на их разработку, а не на производство. Проще всего это понять на примере отрасли программного обеспечения. Так, выпуск первой копии операционной системы WindowsXP стоил фирме Microsoft миллиарды долларов, в то время как все последующие копии обошлись ей практически по цене CD-диска. В такой ситуации объем играет важнейшую роль.

Во-вторых, для покупателя ценность продукта или услуги тесно увязана с количеством людей, пользующихся именно этим продуктом или услугой. Пример — онлайновая служба проведения аукционов eBay. Люди не станут покупать продукт или услугу, когда ими мало кто пользуется. В результате этого феномена, получившего название сетевые экстерналии (networkexternalities), предложение по многим продуктам или услугам осуществляется по принципу «все или ничего». Либо ты продаешь сразу миллион экземпляров, либо не продаешь вообще ничего1.

В то же время рост количества «знаниеемких» продуктов также создает потенциал для подражания. Причина в том, что знание по сути своей неконкурентно и отчасти эксклюзивно2. Использование конкурирующего товара одной компанией означает, что другая компания им уже не воспользуется. К примеру, ученые — лауреаты Нобелевской премии, постоянно работающие в IBM, не могут быть одновременно наняты на работу в другую компанию. Точно так же стальной лом, используемый фирмой Nucor, не может быть одновременно приобретен для обработки другими сталелитейными предприятиями.

И напротив, использование неконкурирующего товара одной фирмой не ограничивает его использования другими фирмами. К этой категории относятся идеи. К примеру, когда Virgin Atlantic Airways создала бренд Upper Class — новую концепцию путешествий в бизнес-классе, которая совмещала большие кресла и большое пространство для ног, как в первом классе, с билетами по ценам бизнес-класса, — другие авиалинии могли свободно использовать эту идею, не ограничивая возможности Virgin. В таком случае имитация предложения конкурентов не только возможна, но и менее затратна. Издержки и риск, связанные с разработкой инновационной идеи, приходятся на долю инициатора, а не последователя.

Проблема усложняется, когда речь заходит об эксклюзивности. Эксклюзивность — это функция как природы товара, так и законодательства. Товар является эксклюзивным, если компания может помешать другим пользоваться им вследствие, допустим, ограниченного доступа или защищенности патентом. К примеру, Intel может воспрепятствовать доступу прочих производителей микропроцессоров к пользованию ее производственным оборудованием, так как существуют специальные законы, защищающие собственность. А вот служащие женского фитнес-клуба Curves не в состоянии помешать кому-либо явиться в любой из своих клубов, изучить обстановку, атмосферу и упражнения, а затем скопировать фитнес-концепцию, предложенную компанией Curves: чтобы держать себя в форме, женщинам необходимо заниматься всего три раза по тридцать минут в неделю, но так, чтобы занятия проходили весело, в приятной атмосфере, отличной от обстановки фитнес-центров, и вместе с другими женщинами. Элемент, составляющий основную ценность формулы Curves, не является эксклюзивным. Как только идея получила свое воплощение, знание естественным образом распространяется среди других компаний.

Отсутствие эксклюзивности увеличивает риск появления подражателей. Подобно ярким творческим концепциям Curves, Starbucks или Southwest Airlines, многие из наиболее мощных идей голубого океана имеют громадную ценность, однако не скрывают в себе никаких новых технологических открытий. В результате их невозможно ни запатентовать, ни сделать эксклюзивными, а потому они всегда рискуют быть сымитированными.

Все это означает, что стратегическая цена, которую вы назначаете, должна не только привлекать широкие массы покупателей, но и помогать вам удерживать их. Учитывая высокую степень риска появления подражателей, репутация нового продукта или услуги должна быть заработана в первый же день, потому что создание бренда все в большей степени зависит от рекомендаций по «сарафанному радио», быстро распространяющихся по нашему пронизанному связями обществу. Вот почему стратегическое ценообразование играет важнейшую роль. Стратегическое ценообразование отвечает на вопрос: установлена ли цена на ваше предложение так, чтобы с самого начала привлечь массу целевых покупателей, давая им заманчивую возможность заплатить за него? Когда исключительная полезность сочетается со стратегическим ценообразованием, подражателей можно не опасаться.

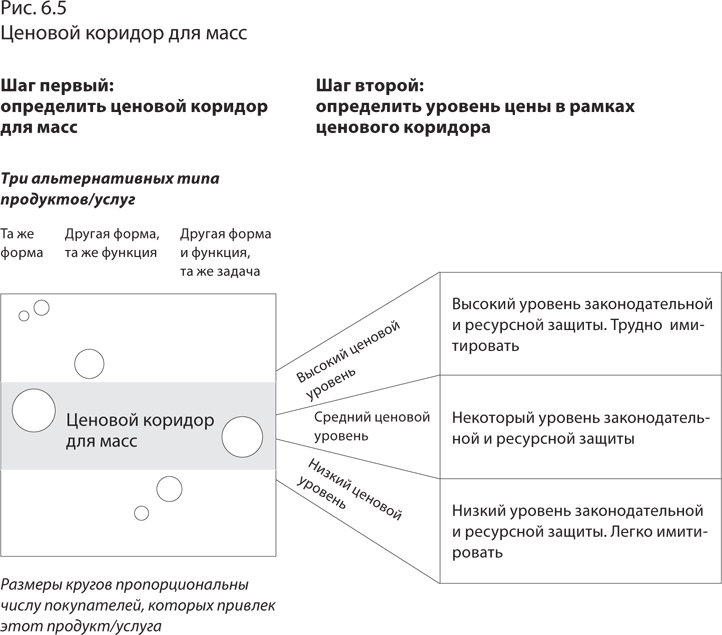

Мы разработали инструмент под названием ценовой коридор для масс, который поможет менеджерам подобрать верную цену для предложения, перед которым невозможно устоять, и цена эта, кстати, далеко не обязательно будет самой низкой. Инструмент требует выполнения двух взаимосвязанных шагов (рис. 6.5).

Шаг первый. Определить ценовой коридор для масс

Устанавливая цену, все компании в первую очередь внимательно изучают продукты и услуги, наиболее близко напоминающие по форме их собственные. Как правило, компании рассматривают другие продукты и услуги в рамках своей отрасли. Конечно, это по-прежнему необходимо, однако для привлечения новых клиентов этого мало. Главная задача при определении стратегической цены — это понять, на какую цену отреагируют люди, которые будут сравнивать новый продукт или услугу с массой разнообразных с виду продуктов и услуг, предлагаемых за пределами группы традиционных конкурентов.

Хороший способ выглянуть за рамки отрасли — перечислить продукты и услуги, подпадающие под две категории: те, которые выглядят иначе, однако выполняют аналогичные функции, и те, которые выглядят иначе, выполняют иные функции, однако служат решению одних и тех же общих задач.

Другая форма — функция та же: многие компании, создающие голубые океаны, привлекают из других отраслей клиентов, которые пользуются продуктом или услугой, выполняющими ту же функцию или служащими решению той же основной задачи, что и новое предложение, однако при этом имеющими совершенно иную физическую форму. В случае с моделью Т работники Ford просто посмотрели на запряженную лошадьми карету. Карета решает ту же основную задачу, что и автомобиль: перевозит пассажиров. Однако это принимает различные формы: в одном случае перевозку осуществляет машина, в другом — живое существо. Форд эффективно превратил большинство неклиентов автомобильной промышленности, а именно покупателей карет, в клиентов собственного голубого океана, рассчитав цену своей модели Т на основании цен на кареты, а не цен на автомобили других производителей.

Еще один пример — в отрасли, занимающейся школьным питанием: при постановке этого же вопроса обнаружилась интересная вещь. В уравнение оказались включены те родители, которые готовили своим детям завтраки в школу. Для этих детей родители выполняли ту же функцию: приготовление завтрака. Однако форма была совсем иной: мама и папа, с одной стороны, и завтрак в школьной столовой — с другой.

Другая форма, другая функция, задача та же. Некоторые компании ухитряются привлекать еще более далеких клиентов. Например, Cirque du Soleil увела клиентов разнообразных вечерних развлекательных заведений. Рост компании частично произошел именно потому, что ей удалось переманить клиентов самых разнообразных заведений — и выглядевших иначе, и имевших иную функцию. Так, например, у баров и ресторанов очень мало общего с цирками. И функцию они выполняют другую — обеспечивают удовольствие от беседы и вкусной пищи, что значительно отличается от визуального развлечения, предлагаемого цирком. Однако, несмотря на все различия формы и функций, люди, отправляясь в какое-либо из этих трех заведений, имеют одну и ту же цель: хорошо провести вечер.

Составление списка всех групп альтернативных продуктов и услуг позволяет менеджерам увидеть тех клиентов, которых они могут переманить из других отраслей, а также из неотраслей, как в случае с родителями (отрасль школьного питания) или со старым добрым карандашом, используемым для ведения домашней бухгалтерии (отрасль ПО для ведения личных финансов). Затем менеджеры должны отобразить на графике цены и объем этих альтернатив, как показано на рис. 6.5.

Такой подход позволяет напрямую определить местонахождение основной массы целевых покупателей и понять, какую цену эти покупатели готовы платить за используемые ими в данный момент продукты и услуги. Ценовая полоса, в которую попали наиболее крупные группы целевых покупателей, и является ценовым коридором для масс.

В некоторых случаях спектр целевых покупателей оказывается очень широк. К примеру, у Southwest Airlines ценовой коридор для масс охватывал группу людей, плативших в среднем по 400 долларов за билет эконом-класса при перелете на небольшое расстояние и 60 долларов за поездку в тот же пункт на машине. Здесь главное не ставить цену в зависимость от конкурентов из вашей отрасли, а назначать ее в зависимости от цен на заменители и альтернативные варианты во всех отраслях и неотраслях. Если бы тот же Форд ориентировался на цены других производителей (а их автомобили стоили в три с лишним раза дороже, чем конный экипаж), модель Т никогда не имела бы такого грандиозного успеха на рынке.

Шаг второй. Определить уровень в рамках ценового коридора

Вторая часть инструмента помогает менеджерам определить, насколько высокую цену они могут назначить, оставаясь в рамках коридора и не провоцируя конкуренции со стороны подражателей, предлагающих имитацию продуктов или услуг компании. Оценка эта зависит от двух основных факторов. Первый из них — уровень юридической защищенности продукта или услуги, предполагающий регистрацию патента или защиту авторских прав. Второй — уровень наличия у компании какого-либо эксклюзивного актива или ключевой возможности; так, дорогостоящее производственное оборудование может стать препятствием для потенциальных имитаторов продукта. К примеру, Dyson, британская компания по производству бытовой техники, назначает высокие цены на свой пылесос без мешка для пыли с начала выпуска продукта в 1995 году, поскольку модель защищена патентами, а компания располагает трудными для имитации сервисными возможностями.

Многие другие компании устанавливали стратегическую цену по верхней границе, с тем чтобы привлечь массу целевых покупателей. Среди них концерн DuPont со своим брендом Lycra — на специальные химикалии, компании Philips — на люминесцентные лампы ALTO, SAP — на свою продукцию в отрасли разработки программных бизнес-приложений и Bloomberg — на финансовое ПО.

С другой стороны, компании, не имеющие патентов и достаточно надежной защиты своих активов, скорее должны устанавливать цены, ориентируясь на средние значения коридора. Что касается компаний, вообще не обладающих подобной защитой, то им следует назначать сравнительно низкие цены. В случае с Southwest Airlines оказываемые ею услуги не могли быть запатентованы, компания не обладала и эксклюзивными активами, потому цена на билеты назначалась по нижней границе коридора — на уровне цен на поездки в автомобилях. Компания поступит мудро, если будет назначать стратегические цены, ориентируясь на значения в промежутке от середины до нижней границы коридора при наличии хотя бы одного из следующих факторов:

- предложение компании по созданию голубого океана отличается высокими постоянными и невысокими переменными издержками;

- на привлекательность продуктов сильно влияют сетевые экстерналии;

- на структуре издержек компании положительно отражается экономия за счет масштаба и объема.

В этих случаях увеличение объема дает значительные преимущества в плане издержек, благодаря чему назначение цены с учетом объемов приобретает еще большее значение.

Ценовой коридор для масс не только указывает на стратегическую ценовую зону, способствующую продвижению в океан нового спроса, но и подсказывает вам, как, возможно, следует изменить первоначально рассчитанную цену, чтобы добиться этого эффекта. Когда предлагаемый вами продукт или услуга пройдут тест на правильность установления стратегической цены, вы будете готовы к следующему этапу.

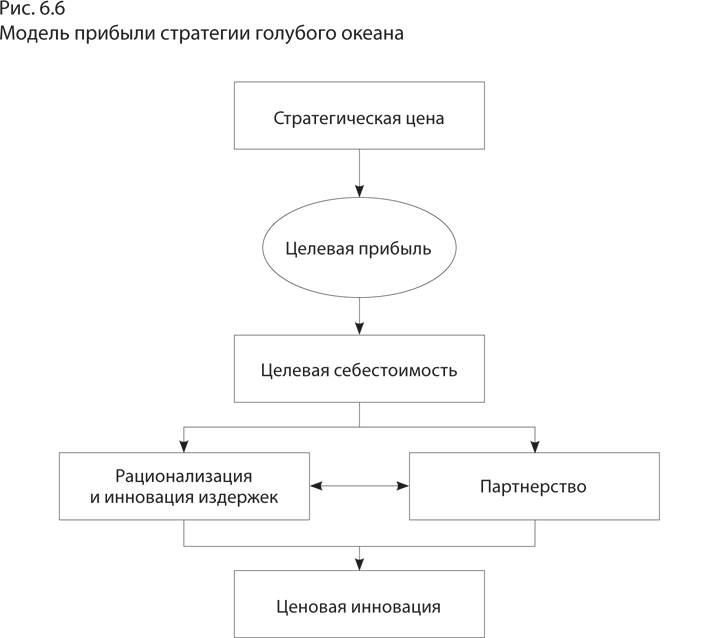

От стратегического ценообразования к таргет-костингу

Таргет-костинг (targetcosting) — целевая себестоимость, следующий этап в стратегической последовательности, непосредственно связан с таким аспектом бизнес-модели, как прибыль. Чтобы максимизировать потенциал прибыли, получаемой от воплощения идеи голубого океана, компании следует начать со стратегической цены, а затем вычесть из нее желаемую прибыль, чтобы получить целевую себестоимость. Здесь особенно важно отталкиваться от привлекательной для клиента цены, а не назначать ее путем сложения себестоимости и прибыли, если, конечно, вы хотите получить работающую на прибыль структуру издержек, которая к тому же будет сложна для воплощения потенциальными подражателями.

Однако если таргет-костинг управляется стратегическим ценообразованием, то, как правило, он достаточно агрессивен. Частично проблемы выхода на целевую себестоимость можно решить путем создания стратегического профиля, обладающего не только дивергенцией, но и фокусом, а это заставляет компанию урезать издержки. Вспомним, как сократила свои издержки компания Cirque du Soleil, отказавшаяся от дорогостоящих номеров с участием животных и звезд, или как сэкономила компания Ford, производя модель Т в одном цвете и одной модификации лишь с несколькими опциями.

Иногда такие сокращения оказываются достаточными, чтобы добиться целевой себестоимости, но зачастую это не так. Взять, например, инновации, которые потребовалось ввести компании Ford, чтобы выйти на агрессивную целевую себестоимость модели Т. Форду пришлось отказаться от стандартной системы производства, при которой машину от начала и до конца собирали квалифицированные мастера. Вместо этого Форд ввел сборочный конвейер, заменив опытных мастеров неквалифицированными рабочими, которые работали быстрее и продуктивнее, выполняя каждый свою небольшую операцию, что позволило сократить время производства модели Т с двадцати одного до четырех дней, а также снизить количество рабочих часов на 60%3. Если бы компания Ford не ввела эти инновации по сокращению издержек, она не смогла бы получить прибыль при установленной стратегической цене.

Если вместо того чтобы, как Ford, искать и находить творческие способы достижения целевой себестоимости, компании поддаются соблазну и либо завышают стратегическую цену, либо урезают полезность, они ни на шаг не приближаются к золотоносным водам голубого океана. Для того чтобы выйти на целевую себестоимость, у компании есть три основных рычага.

Первый — рационализация действий и внедрение инноваций по снижению себестоимости на всех этапах, начиная с производства и заканчивая дистрибуцией. Можно ли заменить сырье, необходимое для создания продукта или услуги, нетрадиционными, более дешевыми материалами — например, перейти с металла на пластик или перевести информационно-справочную службу из Великобритании в Бангалор? Можно ли дорогостоящие, но добавляющие мало ценности виды работ сократить, упразднить или найти вариант их аутсорсинга? Можно ли поменять местонахождение вашего продукта или услуги, переместив их из дорогих районов в более дешевые, как это сделали The Home Depot, IKEA и Wal-Mart — компании, занимающиеся розничной торговлей, или Southwest Airlines, которая переехала из крупных аэропортов во второстепенные? Можно ли сократить количество частей или производственных этапов, изменив сам процесс изготовления продукта, как это сделал Форд, введя свой поточный конвейер? Можете ли вы компьютеризировать работу, чтобы снизить издержки?

Задумавшись над подобными вопросами, швейцарская компания Swatch, производящая часы, сумела добиться того, что ее структура издержек сократилась на 30% по сравнению с любой другой производящей часы компанией. Вначале Николас Хейек, председатель совета директоров компании, создал специальную группу для работы над проектом, которая должна была вычислить стратегическую цену на продукцию Swatch. В то время массовый рынок начинали захватывать дешевые (около 75 долларов) высокоточные кварцевые часы из Японии и Гонконга. На свои часы Swatch установила цену в 40 долларов — за такие деньги люди готовы были покупать сразу несколько часов, используя их как модные аксессуары. Столь низкая цена не оставила японским и гонконгским компаниям ни малейшей возможности заняться копированием часов Swatch: они бы попросту не смогли сделать на этом прибыль. Проектная группа, получив приказ продавать часы Swatch строго по установленной цене и ни на пенни ее не превышать, стала работать над тем, чтобы уложиться в целевую себестоимость. Для этого ей потребовалось определить размер маржи, которая покрыла бы расходы на маркетинг и услуги и при этом обеспечила бы компании прибыль.

Учитывая дороговизну рабочей силы в Швейцарии, Swatch сумела добиться результатов только благодаря радикальным изменениям продукта и методов производства. Так, вместо того чтобы пользоваться традиционным металлом или кожей, Swatch стала делать часы из пластика. Кроме того, инженеры компании сумели значительно упростить часовой механизм, сократив число деталей с полутора сотен до пятидесяти одной. И наконец, инженеры создали новую и более дешевую технику сборки; к примеру, корпуса часов вместо винтиков соединялись путем ультразвуковой сварки. При помощи всех этих изменений в дизайне и производстве Swatch сократила прямые трудозатраты с 30 до менее чем 10% в общем объеме затрат. Эта инновация позволила создать такую структуру издержек, с которой трудно было конкурировать, и Swatch установила свое господство на массовом рынке часов, получая при этом достойную прибыль. Ранее на этом рынке властвовали азиатские производители, располагавшие значительными резервами дешевой рабочей силы.

В области сокращения издержек есть — помимо рационализации процессов и внедрения инновации — еще и второй рычаг, на который компания может нажать, чтобы уложиться в целевую себестоимость, — это партнерство. Выходя на рынок с новым продуктом или услугой, многие компании поступают неверно, стараясь самостоятельно осуществлять все виды деятельности от производства и до дистрибуции. Зачастую причина этого кроется в том, что они рассматривают продукт или услугу как платформу для создания нового потенциала. А иногда это просто следствие того, что компания не учла другие, внешние возможности. Партнерство позволяет компаниям быстро и эффективно получить необходимые возможности, сократив при этом издержки. С его помощью компания может воспользоваться опытом других компаний, а также выиграть от экономии за счет масштаба. Партнерство также может предполагать восполнение недостатка возможностей путем поглощения и слияния, когда это оказывается более быстрым и простым вариантом, и позволяет воспользоваться необходимым опытом, который уже имеется у другой стороны.

К примеру, своей способностью добиваться целевой себестоимости IKEA в немалой степени обязана партнерству. Эта фирма стремится закупать материалы и продукцию по самым низким ценам, что удается ей благодаря партнерским отношениям с примерно полутора тысячами промышленных фирм в более чем пятидесяти странах. Вследствие этого фактора ассортимент IKEA, состоящий из приблизительно двадцати тысяч наименований товара, производится максимально быстро и по самым низким ценам.

Обратите также внимание на базирующуюся в Германии компанию SAP — мирового лидера в разработке программных приложений для бизнеса. Установив партнерские отношения с Oracle, SAP сэкономила сотни миллионов, если не миллиардов долларов на развитие и получила высококлассную центральную базу данных, созданную Oracle, без которой невозможна была бы разработка основных продуктов SAP-R/2и R/3. SAP пошла еще дальше и пригласила в партнеры ведущие консалтинговые фирмы, такие как Capgemini и Accenture, чтобы в одночасье и без дополнительных расходов получить в свое распоряжение продавцов, действующих в ее интересах по всему миру. В то время как Oracle приходилось нести неизмеримо большие расходы на значительно меньший по численности торговый персонал, SAP сумела воспользоваться прочными глобальными сетями Capgemini и Accenture, чтобы с их помощью дотянуться до своих целевых клиентов, причем на расходах SAP это никак не отразилось.

Впрочем, порой никакая рационализация, никакая инновация в области снижения издержек и никакое партнерство не помогает компании уложиться в целевую себестоимость. Это подводит нас к третьему рычагу, которым компании могут воспользоваться для того, чтобы достичь желаемого уровня прибыли, не затрагивая при этом стратегическую цену, — изменению ценовой модели отрасли. С помощью смены используемой ценовой модели — а не уровня стратегической цены — компании часто могут справиться с этой проблемой.

Так, когда в продаже появились первые видеокассеты с фильмами, стоили они около 80 долларов. Мало кто готов был платить такие деньги, поскольку никто не собирался смотреть одну и ту же запись более двух-трех раз. При установлении стратегической цены на видеокассеты следовало отталкиваться от стоимости посещения кинотеатров, а не ориентироваться на пожизненное владение кассетой. Поэтому при цене 80 долларов за кассету роста спроса не наблюдалось. Как же могла компания делать деньги, торгуя видеокассетами по несколько долларов за штуку, если бы она решила применить принцип стратегического ценообразования? Ответ был простой — никак. Но фирма Blockbuster справилась с этой проблемой, переориентировав ценовую модель с продажи на прокат. Это позволило ей установить стратегическую цену за прокат одной кассеты, равную нескольким долларам. В результате рынок домашнего видео стал стремительно расти, а Blockbuster на многократной сдаче в прокат одних и тех же восьмидесятидолларовых кассет сделала больше денег, чем если бы она занялась их продажей. Точно так же было и с IBM, которая вызвала на рынке табуляторов настоящий взрыв, переместив ценовую модель с продаж на сдачу в аренду, тем самым достигнув целевой себестоимости и сохранив при этом структуру издержек.

Помимо прокатной модели Blockbuster и арендной модели IBM компании использовали еще несколько инновационных ценовых моделей в целях обеспечения прибыли от продаж по стратегической цене. Одна из таких моделей называется таймтер. Ею пользуется компания NetJets из Нью-Джерси, которая в соответствии с этой моделью сделала самолеты доступными для широкого круга корпоративных клиентов, покупающих не весь самолет, а право на пользование им в течение определенного времени. Еще одна модель называется слайстер: менеджеры инвестиционных фондов открытого типа обеспечивают высококачественные услуги по управлению инвестиционным портфелем — традиционно предоставляемые богатым клиентам частными банками — мелким инвесторам, продавая не весь портфель, а лишь малую его часть.

Некоторые компании и вовсе отказались от концепции цены. Вместо этого они предоставляют клиентам свою продукцию в обмен на пай в их организациях. К примеру, Hewlett-Packard продала высокомощные серверы начинающим компаниям Кремниевой долины в обмен на долю в их прибылях. Пользователям предоставляется непосредственный доступ к ключевым возможностям, a HP, очевидно, получит гораздо больше, чем стоимость сервера. Цель заключается не в том, чтобы понизить стратегическую цену до приемлемого уровня, а в том, чтобы достичь своей цели с помощью новой ценовой модели. Мы называем это ценовой инновацией. Однако следует помнить: то, что является ценовой инновацией в одной отрасли (например, в прокате видеокассет), может быть стандартной ценовой моделью в другой.

На рис. 6.6 показано, каким образом инновация ценности обычно максимизирует прибыль, используя три перечисленных выше рычага. Как следует из рисунка, компания начинает со стратегической цены, из которой вычитает целевую прибыль, чтобы получить целевую себестоимость. Для достижения целевой себестоимости, которая поддерживает прибыль, у компании имеются два основных рычага: один из них заключается в рационализации и проведении инновации в области сокращения издержек, а другой — в партнерстве. Когда не удается обеспечить целевую себестоимость, несмотря на все усилия по созданию бизнес-модели с низкими издержками, компании следует обратиться к третьему рычагу — ценовой инновации — и с его помощью получить прибыль от продаж по стратегической цене. Разумеется, что ценовую инновацию можно создавать и тогда, когда еще удается обеспечить целевую себестоимость. Когда предложение компании успешно соответствует бизнес-модели в том, что касается прибыли, значит, компания готова переходить к последнему этапу в стратегической последовательности голубого океана.

Бизнес-модель, выстроенная в следующей последовательности — исключительная полезность, стратегическое ценообразование и целевая себестоимость, — ведет к инновации ценности. В отличие от практики традиционных инноваторов технологий, инновация ценности основана на взаимовыгодной игре между покупателями, компаниями и обществом. В приложении С «Рыночная динамика инновации ценности» показано, каким образом играют в эту игру на рынке, а также продемонстрированы проистекающие из нее экономические и социальные выгоды для всех лиц, заинтересованных в деятельности той или иной компании.

От полезности, цены и издержек — к внедрению

Даже непобедимой бизнес-модели может оказаться недостаточно для того, чтобы гарантировать коммерческий успех идеи голубого океана. Она практически по определению угрожает сложившемуся положению дел и по этой причине может спровоцировать страх и сопротивление среди трех главных групп лиц, заинтересованных в деятельности компании: сотрудников, партнеров по бизнесу и широкой публики. Прежде чем впрягаться в дело и начинать инвестировать в новую идею, компании следует преодолеть подобные страхи, изучив для этого тех, кто им подвержен.

Сотрудники

Неумение должным образом развеять страхи сотрудников, касающиеся влияния новой бизнес-идеи на них самих, может дорого обойтись. Так, когда руководство фирмы Merrill Lynch объявило о планах создания онлайнового брокерского обслуживания, цена на ее акции упала на 14%, поскольку появились сообщения о сопротивлении и о внутренних разногласиях, вызванных этой идеей внутри большого брокерского подразделения компании.

Прежде чем выносить идею на публику, компании следует предпринять согласованные действия и сообщить сотрудникам, что руководству известно о потенциальных трудностях, которые несет с собой реализация идеи. Компания должна провести работу с сотрудниками, отыскивая способы снять возникшие угрозы, чтобы никто не остался в проигрыше, несмотря на изменения ролей, обязанностей и вознаграждений. В отличие от Merrill Lynch фирма Morgan Stanley Dean Witter & Co. вовлекла всех сотрудников в открытое внутреннее обсуждение стратегии компании, целью которой было проложить новый курс в условиях появления Интернета. Старания фирмы окупились сторицей. Поскольку рынок понял, что сотрудники компании осознали необходимость создания связанного с Интернетом начинания, цена на акции компании выросла на 13%, как только было объявлено о новом проекте.

Бизнес-партнеры

Еще более серьезной потенциальной угрозой, нежели недовольство сотрудников, является сопротивление партнеров, которые опасаются, что новая бизнес-идея станет угрожать их доходам или позиции на рынке. С проблемой такого рода столкнулась SAP, когда начала разрабатывать продукт под названиемAccelerated SAP (ASAP), систему управления предприятием, которая отличалась сжатыми сроками внедрения и низкими издержками. Благодаря ASAP программные бизнес-приложения впервые стали доступны для средних и мелких компаний. Проблема заключалась в том, что разработка шаблона наилучших практик для ASAP требовала активного участия крупных консалтинговых фирм, которые получали немалую прибыль от продолжительного внедрения других продуктов SAP. В результате эти фирмы не имели никакого стимула к поиску путей скорейшего внедрения программного обеспечения компании.

SAP разрешила эту проблему, открыто обсудив со своими партнерами все вопросы. Ее руководство убедило консалтинговые фирмы в том, что совместная работа лишь расширит их поле деятельности. Хотя для малых и средних компаний сроки внедрения ASAP достаточно короткие, консультант получит доступ к новой клиентской базе, что позволит с лихвой компенсировать меньшую прибыль. Кроме того, новая система позволит консультанту справляться со все чаще раздающимися со стороны клиентов жалобами на то, что внедрение программных бизнес-приложений отнимает слишком много времени.

Широкая аудитория

Сопротивляться новой идее могут также широкие массы, в особенности если идея отличается оригинальностью и новизной, угрожает устоявшимся социальным или политическим нормам. Эффект может оказаться разрушительным. Вспомним Monsanto, производителя генетически модифицированных пищевых продуктов. Намерения этой фирмы вызвали сомнения у европейских покупателей, во многом вследствие деятельности природоохранных групп, таких как Гринпис, Friends of the Earth и Soil Association. Нападки со стороны этих групп получили большой резонанс в Европе, исторически озабоченной природоохранными проблемами и имеющей мощные сельскохозяйственные лобби.

Ошибка Monsanto заключалась в том, что фирма позволила другим затеять дебаты. Компании следовало вначале проинформировать природоохранные и общественные организации о преимуществах генетически модифицированных продуктов и о том, что с помощью пищи такого рода можно избавить мир от голода и болезней. Когда продукты были выпущены, Monsanto следовало дать покупателям возможность выбирать между натуральными и генетически измененными продуктами, пометив те из них, которые были выращены из генетически модифицированных семян. Если бы Monsanto предприняла эти шаги, то вместо того, чтобы быть предметом жесткой критики, она могла бы в итоге стать чем-то вроде Intel Inside в пищевой промышленности будущего, то есть превратиться в поставщика важнейшей технологии.

При информировании этих трех групп заинтересованных лиц — ваших покупателей, партнеров и широкой публики — главная задача заключается в проведении открытого обсуждения причин, по которым необходимо внедрение новой идеи. Вам следует перечислить ее достоинства, сформировать четкие ожидания последствий от внедрения и описать, каким образом компания будет с ними работать. Заинтересованным лицам необходимо знать, что они услышаны и что никакие неожиданности их не ждут. Компании, которые возьмут на себя труд провести подобный диалог с заинтересованными лицами, обнаружат, что потраченные усилия и время окупятся многократно. (Более подробное обсуждение способов взаимодействия с заинтересованными лицами см. в главе 8.)

Индекс идеи голубого океана

Хотя компания и должна выстраивать свою стратегию голубого океана в последовательности «полезность — цена — издержки — внедрение», все эти категории образуют единое целое, обеспечивающее коммерческий успех. С помощью индекса идей голубого океана (ИГО) можно быстро и надежно проверить этот системный подход (рис. 6.7).

Как следует из рис. 6.7, если бы идеи CD-i фирмы Philips и Indium фирмы Motorola были бы оценены по индексу ИГО, то стало бы понятно, насколько далеко они находятся от открытия голубых океанов. При всем уважении к Philips, CD-i, наделенный сложными технологическими функциями и достаточно ограниченным программным обеспечением, не создавал исключительной полезности для покупателя. Его цена делала продукт недоступным для массового покупателя, а процесс производства был сложным и дорогостоящим. Сам дизайн оказался настолько сложен, что требовалось более тридцати минут, чтобы рассказать о продукте покупателю, и это мешало продавцам быстро продавать CD-i. Поэтому, невзирая на вложенные в него миллиарды, CD-i провалился по всем четырем критериям оценки ИГО.

Рис. 6.7

Индекс идей голубого океана (ИГО)

| Philips CD-i | Motorola Indium | DoCoMo i-mode Japan | ||

| Полезность | Имеется ли исключительная полезность? Есть ли привлекательные причины для покупки вашего предложения? | – | – | + |

| Цена | Является ли ваша цена легкодоступной для массового покупателя? | – | – | + |

| Издержки | Позволяет ли ваша структура издержек достигнуть целевой себестоимости? | – | – | + |

| Внедрение | Удалось ли вам проактивно разрешить проблемы, связанные с внедрением вашей идеи? | – | +/– | + |

Проверив бизнес-идею CD-i с помощью индекса ИГО еще на стадии разработки продукта, Philips могла бы предвидеть сложности и заняться поисками необходимых решений — упростить продукт, пригласить партнеров для разработки успешного программного обеспечения, установить стратегическую цену, доступную для массового покупателя, и построить ценообразование, отталкиваясь именно от установленной стратегической цены, а не по формуле «себестоимость плюс прибыль». Компания также могла бы наладить сотрудничество с розничными торговцами, чтобы совместно с ними найти простой способ объяснять покупателю характеристики продукта за несколько минут и тем самым сократить время продажи.

Похожее произошло и с сотовым телефоном Iridium фирмы Motorola, который стоил неоправданно дорого из-за высоких производственных издержек. Он не обладал привлекательной полезностью для массового покупателя — не мог использоваться внутри зданий или автомобилей и по размеру напоминал кирпич. Когда дело дошло до внедрения и распространения нового продукта, Motorola преодолела множество ограничений и получила необходимые права во многих странах. Кроме того, она смогла в достаточной степени замотивировать сотрудников, партнеров и общество принять идею. Однако организация продаж и маркетинговые каналы на глобальных рынках у этой компании были слабыми. Motorola не могла эффективно удовлетворять покупательский спрос, зачастую продукт попросту отсутствовал в продаже. Низкая полезность, высокая цена и размеры издержек, а также довольно средний уровень внедрения этой идеи — все указывало на то, что это начинание обречено на неуспех.

Чтобы отвлечься от этих неудачных примеров, давайте посмотрим, как DoCoMo запускала в Японии в продажу свой i-mode. В 1999 году, когда большинство телекоммуникационных операторов было целиком и полностью увлечено гонками технологий и ценовой конкуренцией в области беспроводных устройств голосовой связи, NTT DoCoMo, крупнейший японский оператор, запустила проект i-mode с целью предоставить доступ в Интернет с мобильных телефонов. Обычная мобильная телефония в Японии достигла высочайшего уровня в том, что касалось мобильности, качества звука, простоты использования и дизайна. Однако она предлагала очень мало таких услуг, как электронная почта, доступ к информации, новости и игры, осуществление транзакций, которые были чемпионами по популярности среди приложений в мире ПК и Интернета. Услуга i-mode объединила ключевые преимущества двух этих альтернативных отраслей — мобильных телефонов и интернет-услуг для ПК — и создала уникальную, высочайшую полезность для покупателей.

Услуга i-mode предлагала исключительную полезность по цене, вполне доступной массовому покупателю. Месячная подписка на i-mode, оплата передачи голоса и данных, а также стоимость контент-услуг относились к ценовой зоне «без раздумий», что поощряло покупки под влиянием импульса и продвигало телефон в массы со всей возможной скоростью. Например, ежемесячная плата за доступ к контент-сайту составляет от 100 до 300 иен (1–3 доллара), что явилось результатом бенчмаркинга цен еженедельных журналов, которые японцы постоянно покупают в киосках на станциях метро.

Установив привлекательную для массового покупателя цену, NTT DoCoMo стала работать над поиском возможностей предоставления услуг при обеспечении их целевой себестоимости, чтобы выйти на прибыль. Достигнув своей цели, компания перестала быть связана собственными активами и внутренними возможностями. Фокусируясь на традиционной роли оператора, развивая и поддерживая высокоскоростную сеть с высокой пропускной способностью для проекта i-mode, компания в то же время стремилась развить другие ключевые элементы своего предложения, активно устанавливая партнерские отношения с производителями мобильных трубок и информационными провайдерами.

Создав взаимовыгодную партнерскую сеть, компания нацелилась на достижение целевой себестоимости, обусловленной стратегической ценой. Хотя партнерская сеть включает в себя целое множество участников и имеет различные измерения, здесь важно отметить следующие несколько аспектов. Во-первых, NTT DoCoMo всегда делилась ноу-хау и технологиями со своими партнерами — производителями телефонных трубок, с тем чтобы они могли опередить своих конкурентов. Во-вторых, компания сыграла роль портала и ворот в беспроводные сети, расширив и обновив список сайтов в меню i-mode и одновременно привлекая к сотрудничеству контент-провайдеров, с тем чтобы они включали свои сайты в меню i-mode и создавали такой контент, который способствовал бы резкому увеличению пользовательского трафика. Например, предоставляя контент-провайдерам биллинговые услуги за небольшие комиссионные, компания дала им возможность серьезно экономить на создании собственной биллинговой системы. В то же время DoCoMo получила растущий поток прибыли.

Что еще более важно, вместо использования для создания сайтов языка Wireless Markup Language (WML) стандарта WAPi-mode использовала c-HTML — уже существующий и широко применяемый в Японии язык программирования. Это сделало технологию i-mode более привлекательной для контент-провайдеров, поскольку для конвертирования разработанных для Интернета сайтов в сайты для i-mode на языке c-HTML разработчикам не приходилось переобучаться, а значит, это не влекло за собой дополнительных расходов. Кроме того, NTT DoCoMo договорилась о совместной деятельности с такими важнейшими иностранными партнерами, как Sun Microsystems, Microsoft и Symbian, чтобы снизить общие издержки на разработку и сократить время, требуемое для эффективного запуска продукта.

Еще одним ключевым аспектом стратегии i-mode стал способ реализации проекта. Для работы над ним была создана специальная команда, получившая четкое задание и достаточную автономию. Глава команды, работавшей над i-mode, лично отобрал большинство ее членов, ему удалось вовлечь их в открытое обсуждение вариантов создания нового рынка мобильной передачи данных и тем самым повысить их заинтересованность и приверженность данному проекту. Благодаря всему этому возникла благоприятная корпоративная среда для принятия идеи i-mode. Помимо этого, взаимовыгодные отношения с партнерами, установленные NTT DoCoMo, а также готовность широких слоев японского населения пользоваться услугами баз данных также повлияли на успех внедрения i-mode.

Услуга i-mode соответствовала всем четырем критериям индекса ИГО (рис. 6.7) и, разумеется, имела громкий успех. Через шесть месяцев после ее запуска количество подписчиков достигло миллиона человек. Через два года их число составляло уже 21,7 миллиона, а прибыли только от пакетной передачи данных выросли в 130 раз. К концу 2003 года подписчиков было уже 40,1 миллиона, а доходы от передачи данных, изображений и текста выросли с 295 миллионов иен (2,6 миллиона долларов) до 886,3 миллиарда иен (8 миллиардов долларов).

DoCoMo — единственная компания, которая сумела сделать деньги на мобильном Интернете. Сейчас она уже переросла свою родительскую компанию, NTT, по таким показателям, как рыночная капитализация и потенциал прибыльного роста.

Хотя в Японии i-mode имеет огромный успех, ее достижения за пределами страны зависят от того, сможет ли она преодолеть возникающие на пути внедрения продукта барьеры законодательного, культурного и эмоционального характера, а также проблемы, связанные с динамикой партнерских отношений и уровнем развития инфраструктур.

Завершив проверку с помощью индекса ИГО, компания может перейти от создания стратегии голубого океана к ее воплощению. Основной вопрос заключается в том, как сделать так, чтобы вся организация вместе с вами была бы вовлечена в этот процесс, пусть даже он зачастую несет в себе серьезные перемены для всех. Это подводит нас к теме, затронутой во второй части книги, и к пятому принципу стратегии голубого океана — преодолению основных организационных препятствий. Именно эта тема станет предметом обсуждения в следующей главе.