Книга: Человек цифровой

Назад: Мобильные операторы наращивают долю рынка в Африке за счет банков

Дальше: Использование технологий для идентификации

Проблемы расширения охвата мобильным банкингом

Как ни странно, сами по себе мобильные сети являются лимитирующим фактором охвата мобильным банкингом. Легко сказать, что вся Африка может получить доступ к мобильным финансам (действительно, это возможно), однако, если у каждого телекоммуникационного оператора мобильные кошельки устроены по-своему, действуют свои комиссии и сборы, простота их использования резко снижается. Вот почему ключевым фактором становится операционная совместимость, и лидером в этом отношении является Танзания.

В феврале 2016 года три ведущих мобильных оператора Танзании – Vodacom, Tigo и Airtel – объявили о достижении полной операционной совместимости. Участие Vodacom означает, что более 16 млн жителей Танзании, пользующихся мобильными финансами, теперь могут переводить друг другу деньги независимо от того, какой у них мобильный оператор. Это важнейшее достижение. Страна позиционирует себя как первое африканское государство, добившееся полной операционной совместимости. Последуют ли ее примеру другие? Увидим.

Некоторые страны активно содействуют заключению соглашений и партнерств внутри и между мобильными операторами с целью обеспечения дешевых и легких денежных переводов как внутри страны, так и за ее пределы. В то же время другие страны, например Нигерия, такую деятельность запрещают.

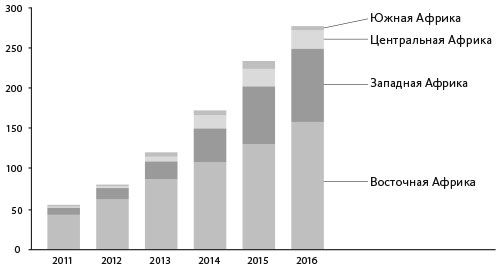

Вот почему, по данным ассоциации GSM, охват мобильными финансовыми услугами разительно отличается в зависимости от региона Тропической Африки.

КОЛИЧЕСТВО МОБИЛЬНЫХ СЧЕТОВ В ОТДЕЛЬНЫХ РЕГИОНАХ ТРОПИЧЕСКОЙ АФРИКИ (МЛН $)

Источник: «The Mobile Economy Sub-Saharan Africa 2017», GSMA report

Как видите, различия весьма существенны. Обусловлено это разными подходами к регулированию данного вида деятельности и разной степенью готовности работать с мобильными кошельками (среди банков и мобильных операторов). Так, в Танзании 25 банков взаимодействуют с мобильными операторами с целью охвата населения мобильным банкингом. Этот процесс поддерживается фондом Билла и Мелинды Гейтс, поэтому теперь в Танзании более половины ВВП проходит через мобильные кошельки каждый месяц. Сравните этот показатель с Нигерией, где 45 % жителей являются абонентами мобильных операторов, но лишь 2,3 % пользуются мобильными деньгами. Почему?

Потому что страны отличаются. Если мобильные деньги успешно циркулируют в Кении, Танзании и Уганде, это не означает, что и в Нигерии так. Например, в Нигерии большое количество граждан не охвачено банковскими услугами: эти люди просто не знают о мобильных платежах. Хотя Центральный банк Нигерии и принимает меры по расширению охвата мобильным банкингом, но этим занимаются банки, а не мобильные операторы, а они плохо справляются с рекламой таких возможностей. Например, исследование Philip Consulting, проведенное в 2015 году, показало, что более трети нигерийцев не подозревают о возможности оплачивать счета по мобильному телефону, а те, кто осведомлен о таких платежах, не доверяют сетям, поскольку в нигерийской экономике циркулируют преимущественно наличные деньги. Вот почему многие не пользуются электронными транзакциями, а предпочитают услуги неофициальных финансовых посредников, именуемых «esusu», «adashe» и «ajo».

Итак, очевидно, что Африка – это не однородная территория, все граждане которой пользуются мобильными деньгами, а регион, где мобильные платежи бурно развиваются. По состоянию на конец 2016 года (информация из отчета ассоциации GSM «Мобильная экономика в странах Тропической Африки в 2017 году») в странах южнее Сахары насчитывалось 420 млн уникальных абонентов мобильной связи. Таким образом, степень проникновения на рынок в Африке составляет 43 %, и этот показатель растет здесь на 50 % быстрее, чем в среднем по миру. Значит, к 2020 году в регионе будет более полумиллиарда уникальных абонентов мобильной связи; к тому моменту около половины населения континента будет пользоваться мобильными услугами. Такие цифры стимулируют развитие целого спектра новых конкурентоспособных компаний.

Например, благодаря успеху M-Pesa кенийский Equity Bank решил запустить собственный мобильный оператор Equitel, вступив в партнерство с Airtel. Поскольку Equitel предложил более выгодные ставки по платежам, сбережениям и денежным переводам, Safaricom (оператор M-Pesa) инициировал судебную тяжбу, чтобы сорвать проект. Когда эта попытка не увенчалась успехом, M-Pesa попыталась задушить Equitel, взимая высокую комиссию за денежные переводы, идущие за пределы ее сети. Такой ход со стороны Safaricom интересен, поскольку на заре своего существования она сама испытывала атаку со стороны банков, опасавшихся мошенничества и потери комиссионных доходов. Эти страхи оказались необоснованными, и в результате банки изменили стратегию: вместо борьбы с M-Pesa они перешли к сотрудничеству с этим оператором, а затем и к конкуренции с ним. Тем временем M-Pesa перешла от обычных мобильных денежных переводов к полному спектру безбумажных банковских услуг при помощи сервиса M-Shwari.

Удивительно наблюдать, как в Африке происходят эти изменения, основанные на стимулировании подключения к мобильной сети. Однако для них необходимы не одни только услуги мобильной связи.

Назад: Мобильные операторы наращивают долю рынка в Африке за счет банков

Дальше: Использование технологий для идентификации