Книга: Человек цифровой

Назад: Глава 3. Расцвет платформ и рынков

Дальше: Ваш финансовый директор – алгоритм

Создание нового финансового рынка

Если мы строим новый денежный рынок, кто наши новые конкуренты? Это молодые, зарождающиеся финтех-стартапы или Google, Amazon и пр.?

Ответ: и те и другие. Меня не слишком волнуют Google, Amazon и подобные им компании: они атакуют банки в совершенно иной плоскости, нежели финтех-стартапы. Стартапы бьют по финансовой монополии банков и стремятся освоить основные банковские функции, например кредитование и платежи. Бизнес-модели TransferWise и Lending Club – вот что должно тревожить банки. Насчет других я не уверен. Да, они большие и классные, но какова их ниша? Процессинг.

Приведу цитату с TechCrunch, которую часто используют на встречах и презентациях:

«Uber – крупнейшая в мире компания, предоставляющая услуги такси, – не имеет собственного парка машин. Facebook, самый популярный игрок в мире, не создает собственного контента. Alibaba – самая дорогая розничная сеть – не имеет складов. Airbnb – крупнейший в мире сервис по аренде жилья – не владеет недвижимостью. Происходит кое-что интересное».

Это явление именуется инфомедиацией. Мы годами наблюдаем, как оно формируется, удивляемся лишь, почему сами так не делаем.

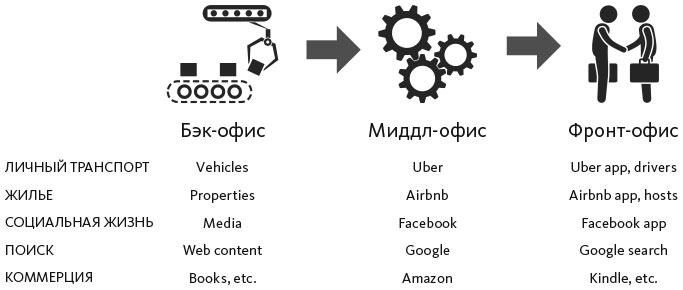

Вспомните бизнес-модели из , и станет очевидно, насколько потрясающе Uber, Facebook и Alibaba обрабатывают информацию. Они не производят продукты, не оказывают услуг, скажем прямо, у них фактически не возникает отношений с клиентом. Просто все эти компании умеют налаживать контакты между людьми в режиме реального времени.

• Мне нужно попасть из точки A в точку B – соедините меня с тем, у кого есть машина и кто может меня подвезти.

• Мне нужно переночевать в этом месте – соедините меня с тем, у кого найдется для меня свободная комната.

• Мне хочется пообщаться – соедините меня с моими друзьями и семьей, теми, кому это может быть интересно.

То же самое касается Amazon и Google.

• Мне нужно кое-что купить – соедините меня с поставщиком, у которого самая низкая цена и надежная доставка.

• Мне нужно уточнить кое-какие сведения – предоставьте мне необходимую информацию.

Иными словами, все эти потрясающие компании играют роль посредников, устанавливающих связь между контентом (автомобилями, жильем, фотографиями, последними новостями, продуктами, информацией) и контекстом (приложением на моем смартфоне или просматриваемой мной страницей).

Если бы я попытался схематично изобразить схему нового мира инфомедиации (с инфомедиаторами Uber, Airbnb, Facebook, Amazon и Google), получилось бы следующее.

Мы подходим к следующему вопросу: какой инструмент процессинга работает в банке и какова роль банка, выстроенного вокруг этого инструмента?

Это серьезный вопрос, поскольку исторически инструментами процессинга в финансовой системе выступали SWIFT, Visa, MasterCard, TARGET2, STEP2, Fedwire, CHIPS, BACS и пр. Эти системы быстро не исчезнут (если вообще исчезнут), однако новая рыночная структура уже формируется. Раньше я бы сказал, что ею станет PayPal, поскольку эта платежная система устранила проблемы при проведении онлайн-платежей, но все же это не PayPal. Он хорош… но в нем нет ничего нового.

И тогда меня осенило. Интернет ценностей вызывает такой энтузиазм потому, что блокчейн становится нашим новым инструментом процессинга. Блокчейн может обеспечить инфомедиацию в финансовой системе и обмен цифровыми ценностями. Я хочу обменяться ценностями – предоставьте мне соответствующие токены и соедините с их хранилищем. Блокчейн – это не движок. Это технология, лучшая версия открытого реестра. Пока это «ничейная земля», она ждет человека или компанию, которая сможет занять это пространство.