Книга: Человек цифровой

Назад: История компании Ant Financial

Дальше: Ant Financial: сделать свою страну лучше

Что привело к такому инновационному прорыву?

Отчасти таким импульсом стали перемены в самом принципе работы сервиса. Вначале, когда появилась система условного депонирования, информация передавалась по факсу. С помощью сообщений по факсу, пересылаемых через сервис Alibaba из банка в банк, а также продавцу, выполнялись заказы, оформленные на платформе Taobao. Прошло пять лет, и технология радикально изменилась.

Летом 2011 года Alipay разработала платежную систему для оплаты через QR-коды. Это стало революционным изменением, кардинально повлиявшим на систему онлайн-платежей в Китае. У китайцев было мало кредитных и дебетовых карт, зато у каждого имелся смартфон. Однако оплатить товары или услуги с его помощью было не так-то просто. Появление платежной системы с QR-кодами в корне изменило ситуацию. Сервис Alipay применил тот же подход, что и компания Starbucks в США, позволяющая оплачивать заказы через свое онлайн-приложение: при оформлении покупки генерируется уникальный QR-код, который продавцы могут считывать специальным сканером или камерой смартфона. Система снимает деньги с кредитных или дебетовых карт пользователей либо с предоплаченного счета Alipay.

Однако это нововведение вызвало несколько проблем, поскольку Джек Ма принял неоднозначное решение сделать Alipay самостоятельной компанией, несмотря на то что совет директоров так и не смог прийти к согласованному решению по этому вопросу, а Yahoo и SoftBank, которым в то время принадлежало 40 и 30 % акций Alibaba соответственно, не выразили безоговорочной поддержки. Ма считал, что этот шаг необходим как ответ на установленные Народным банком Китая новые правила, согласно которым компания не могла выступать в качестве оператора по приему платежей без государственной лицензии. Чтобы ее получить, Alipay должна иметь статус исключительно китайской компании, без иностранного участия. Впоследствии именно по этой причине в октябре 2014 года появилась новая компания – Ant Financial. Она была нужна, чтобы регулировать деятельность всех финансовых сервисов Alibaba Group, включая Alipay, Yu’E Bao и пр. Одновременно, чтобы сгладить противоречивость этого решения в глазах иностранных инвесторов Alibaba, было решено, что определенный процент прибыли Alipay будет возвращаться в Alibaba.

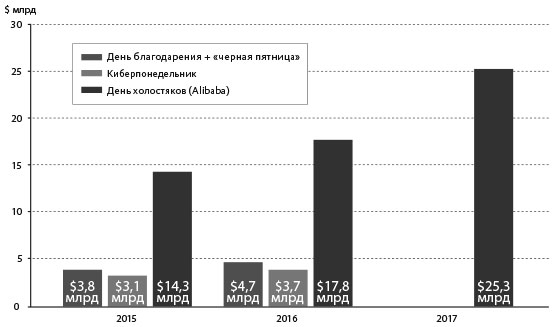

Неудивительно, что инвесторы хотели получить долю в Alipay: через этот сервис проходило около 1,4 млрд юаней в день (примерно $80 млрд за 2010 год). К 2016 году эта цифра возросла почти до $4 трлн. Ряд дальнейших событий показал, каковы масштабы деятельности Alipay. Например, в ноябре 2016 года, в День холостяков, к которому в последние годы многие китайские торговые центры приурочивают распродажи, система Alipay обрабатывала в среднем 120 000 операций в секунду (на общую сумму $17,7 млрд за 24 часа). В какие-то моменты этот показатель достигал 175 000 операций в секунду. Для сравнения: компания Visa в среднем обрабатывает 1750 операций в секунду, максимально – 24 000 операций в секунду. Alipay обошла Visa по этим показателям. В 2017 году данные оказались еще более впечатляющими. Китайские покупатели потратили около $25 млрд на торговых площадках Alibaba, причем заказы на $8,6 млрд были обработаны за первый час, а скорость обработки операций составила 250 000 транзакций в секунду. Для сравнения: аналогичные распродажи в США проводятся в «черную пятницу» и киберпонедельник. И все же за китайский День холостяков тратят больше денег, чем за два дня распродаж в Америке вместе взятых. На этом фоне американцы выглядят весьма прижимистыми.

День холостяков лишь один из нескольких праздников, используемых для продвижения мобильных платежей в Китае. Эта идея родилась в результате баталий между Alipay и WeChat Pay из-за ритуального обмена красными конвертами во время празднования китайского Нового года.

ВАЛОВЫЙ ТОРГОВЫЙ ОБОРОТ НА ALIBABA В ДЕНЬ ХОЛОСТЯКОВ В СРАВНЕНИИ С ОБЪЕМОМ ИНТЕРНЕТ-ПОКУПОК В США НА ДЕНЬ БЛАГОДАРЕНИЯ

Источники: Alibaba, comScore, Statista, Business Insider

Все началось в 2014 году, когда компания Tencent предложила 400 млн пользователей своего приложения WeChat отправить друг другу виртуальные красные конверты, которые будут храниться на онлайн-счетах получателей. Предложение стало настоящим хитом: пользователи отправили друг другу 40 млн виртуальных конвертов на общую сумму 400 млн юаней ($64 млн). Джек Ма сравнил этот момент с Пёрл-Харбором для своей компании и в 2015 году поднял ставки, заявив, что разыграет более 600 млн юаней ($96 млн среди своих 190 млн пользователей), если те будут обмениваться друг с другом красными конвертами через сервис Alipay. Ответ от Tencent последовал в течение нескольких часов: компания заявила, что подарит 800 млн юаней ($125 млн пользователям своего сервиса по пересылке красных конвертов), и заблокировала пользователей Alipay в приложении WeChat. Соревнование выиграла компания Tencent с приложением WeChat, через которое за 18 февраля переслали более миллиарда виртуальных красных конвертов (против 240 млн переправленных через Alipay Wallet). Как видите, соперничество между двумя компаниями очень жесткое.

Тем временем Alipay расширила сферу деятельности, например создала сберегательный фонд для своих пользователей, где они могут хранить остающиеся на балансе средства после операций в Alipay. Фонд краткосрочных инвестиций Yu’E Bao, о котором я уже упоминал, позволяет перемещать деньги с предоплаченного счета Alipay и размещать их на рынке межбанковского кредитования под более высокий процент (по сравнению с традиционными банковскими депозитами). Через четыре года он стал крупнейшим в мире фондом такого рода. К февралю 2017 года Yu’E Bao распоряжался активами, на $165 млрд обогнав прежнего лидера – фонд краткосрочных инвестиций в государственные ценные бумаги под управлением JPMorgan ($150 млрд).

Еще один шаг последовал в 2014 году, когда власти Китая предоставили частным компаниям возможность подавать заявки на получение банковской лицензии, и в 2015 году Ant Financial основала MYbank. Доля Ant Financial в уставном капитале MYbank составляет 30 %, другими крупными акционерами являются Fosun Industrial, Wanxiang Sannong и Ningbo Jinrun – три китайских конгломерата, действующих в аграрном секторе, на рынке страхования, в машиностроении и других областях экономики. Первоначальные вложения инвесторов составили 4 млрд юаней (около $644 млн). Однако важнейший партнер MYbank – Alibaba, поскольку основной массив кредитных предложений составляется на основе истории операций пользователя на платформах Taobao и Tmall.

MYbank фокусируется на поддержке малого бизнеса, работающего через площадку Taobao (таких продавцов более 5 млн). При открытии банка Эрик Цзин, председатель совета директоров MYbank, а ныне СЕО компании Ant Financial, заявил, что миссия банка – «удовлетворять потребности тех, у кого ограничен доступ к финансовым услугам в Китае» и «предоставлять выгодные займы малым предприятиям и микропредприятиям».

Хороший пример реализации этой миссии – магазин по продаже бастурмы на площадке Taobao. Каждый раз, получая новый заказ, владелец может тут же превратить его в наличные благодаря услуге краткосрочных микрокредитов MYbank. Владелец данного магазина получил 3795 таких микрозаймов за последние пять лет, в среднем по два в день, на сумму от 3 юаней (50 центов) до 56 000 юаней ($8000).

Опираясь на опыт работы с MYbank, Alibaba открыла свои услуги для использования другими китайскими банками. Уже в 2013 году она начала продвигать свой облачный сервис, объявив о запуске Ali Cloud for Financial Services (сокращенно Ali Finance Cloud). Появление Ali Finance Cloud было элементом стратегического развития Ant Financial. Компания подала заявку на получение банковской лицензии для MYbank и явно нуждалась в перспективной автоматизированной банковской системе. Вместо поиска стороннего подрядчика Ant Financial предпочла разработать такую систему самостоятельно.

Банк, который своими силами разрабатывает собственную автоматизированную банковскую систему, – это отнюдь не уникальное явление в Китае, но Ant Financial пошла дальше: стала продавать свое облачное решение другим банкам Китая. Спектр предлагаемых услуг очень широк: управление рисками, кредитование, депозиты, мобильные приложения, услуги «Инфраструктура как услуга» (IaaS), «Платформа как услуга» (PaaS), KYC («Знай своего клиента») и др.

Сложно переоценить потенциальное влияние облачного сервиса Ali Finance Cloud на китайский банковский сектор и на весь остальной мир. В Китае этот сервис быстро приобрел популярность, им пользуются уже 40 организаций, в том числе банки (крупные и малые), поставщики платежных услуг и даже P2P-платформы.