Книга: Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

Назад: Часть II. Клиринг с участием центрального контрагента: становление системы

Дальше: 5. Европейские новшества

4. Ранняя история клиринговых операций

4.1. Первые трейдеры и посттрейдинговые технологии

Методы, вошедшие в практику клиринговых операций, использовались людьми задолго до появления центральных контрагентов в их нынешнем виде.

Археологические раскопки доказывают, что первые торги фьючерсами и опционами происходили примерно за 1750 лет до Рождества Христова в древних городах-государствах Месопотамии. Если трое или более человек собирались вместе, чтобы купить или продать товары и услуги, естественным образом возникала потребность в обеспечении сделок и платежей. По мнению одного из исследователей, храмы, сыгравшие важную роль в развитии торговли на территории нынешнего Ирака, могли выполнять функции клиринговых палат еще 4000 лет назад1.

По словам этого автора, ни один ученый пока не сумел выстроить полную картину посттрейдинговых операций в Ассирии, несмотря на наличие тысяч текстов, записанных клинописными знаками на табличках из обожженной глины, в которых приводятся многочисленные подробности древнейших практик в области торговли, банковской и бухгалтерской деятельности, применявшихся в городах этого региона. Но стоит перенестись оттуда на машине времени на несколько столетий вперед – и мы сразу находим свидетельства практик и методов, сформировавших основу деятельности сегодняшних центральных контрагентов.

Неттинг существовал еще в древности. Согласно принципу римского права, именуемому compensatio, взаимозачеты платежей признавались совершёнными в случае урегулирования разногласий между должником и кредитором. Этот принцип, возрожденный после падения Римской империи на Западе, составил правовую основу неттинга в Европе Средних веков.

Купцы средневековой Европы разработали необычайно сложные неттинговые технологии обращения векселей, которые являлись основным видом безналичных платежей между коммерсантами вплоть до ХХ века. Векселя давали возможность компенсировать общий недостаток металлических денег и предотвратить риск ограблений, связанный с торговыми операциями в дальних странах. Торговые ярмарки Европы, привлекавшие посетителей со всех концов света, обеспечили коммерсантам возможность клиринга векселей при заключении сделок.

На ярмарках в Шампани, проводившихся с XII века в различных местах этой провинции в разное время года, сформировалась практика предоставления определенного времени для расчетов между купцами после окончания торгового периода. Торговцы из Фландрии, Англии, Германии и других французских земель пользовались для своих операций самой ранней формой векселя – так называемым lettre de foire. На пике своей популярности ярмарки длились 49 дней. Первая неделя была посвящена привозу товаров, четыре последующие – собственно торговле, а последние две – расчетам. Для разрешения разногласий существовал коммерческий «суд чести» – показатель достаточно сложной финансовой инфраструктуры2.

К XV веку ярмарки в Шампани стали организовываться реже из-за Столетней войны между Францией и Англией. В 1463 году, через десять лет после окончания войны, король Франции Людовик XI учредил ярмарки, которые должны были проводиться четыре раза в год в Лионе, – своего рода замену исчезнувшим шампанским. После окончания каждой ярмарки один день отводился на расчеты, то есть на предъявление векселей и оплату долгов. Принятые в Лионе расчетные процедуры отменили практику зачета встречных требований, что дало торговцам возможность оплачивать долги наличными, которые, по словам одного из историков, «очень редко были в действительности необходимы»3.

Неттинг снизил цены, повысил привлекательность ярмарок как места для ведения деловых операций и помог Лиону стать крупным финансовым, коммерческим и промышленным центром.

Этот город оставался местом, где устанавливался обменный курс европейских валют, до конца XVI – начала XVII века. К тому времени новаторские веяния в области обращения векселей стали прерогативой торговых городов Северной Италии. Среди них была и Генуя, где банк Сан-Джорджо осуществлял клиринг cambi, или векселей, на особых «обменных ярмарках», учрежденных специально для этой цели.

Расцвет клиринговых операций этого банка в 1580–1630-е годы способствовал развитию коммерции и осуществлению займов и платежей в целях торговли в дальних краях, снижая тем самым риск перевозки наличных на большие расстояния. Подняв архивы банка, двое исследователей – Джузеппе Фелони и Гвидо Лаура – смогли описать четкую систему обменных ярмарок, которые проводились раз в три месяца в разных местах4.

Ярмарки длились восемь дней. В это время участники могли принимать векселя, выданные в других городах, срок действия которых истекал во время ярмарки, вести по ним переговоры и урегулировать предыдущие транзакции путем «взаимных компенсаций и наличной оплаты непогашенных остатков».

Все происходило согласно установленной процедуре. Участники ярмарок и векселя с истекающим сроком действия должны были регистрироваться в первый день. Во второй день подсчитывалась разница между текущим дебетом и кредитом участников и подводился итог. Этот итог проверялся на третий день. В этот день также достигались соглашения относительно взаимозачетов, которые можно было отменить, и оплаты задолженностей. На следующий день согласовывались обменные курсы для других городов, выпускались и продавались новые векселя. Результаты всех этих операций сводились воедино в итоговой «платежной ведомости», где регистрировались суммы долгов к оплате каждого из участников. После соответствующей проверки ведомости подписывались банкирами и направлялись должностному лицу – консулу ярмарки, который ставил на документ печать и закрывал ярмарку.

Несмотря на неспешный характер процедур регистрации, согласования, проверки и неттинга, которые использовал банк Сан-Джорджо, они хорошо знакомы сегодняшним управляющим клиринговых палат.

4.2. Клиринг в Голландии во времена

«золотого века»

В то время как обменные ярмарки Генуи специализировались на клиринге векселей для коммерсантов, посттрейдинговые практики получили свое развитие в Нидерландах, послужив становлению инвестиционного бизнеса.

XVII век стал «золотым веком» для Голландии, которая известна как колыбель финансовых новшеств. Хотя голландская тюльпановая лихорадка 1636–1637 годов осталась в истории примером одного из самых откровенных «мыльных пузырей», все же эта афера, когда спекулянты наперебой набавляли цену на луковицы ценных сортов, еще произраставшие в земле, послужила толчком к активизации клиринговой деятельности.

Торговые клубы со штаб-квартирами в гостиницах превратились в пункты клиринга операций с луковицами тюльпанов. Как пишут два историка из Нидерландов, торговые сессии были хорошо организованы. Войдя в гостиницу, клиент, желающий принять участие в торгах, должен был представиться счетоводу. Тот выдавал ему грифельную доску с написанным на ней именем клиента. Кроме того, счетовод отслеживал все операции в своем гроссбухе в конце вечерней «сессии»5.

Урегулирование счетов проводилось после зачета взаимных требований, так что трейдеры должны были выплатить друг другу только «разницу», или оставшуюся сумму долга, которая возникала из-за разницы в ценах на луковицы в ходе торговой сессии. Чтобы покрыть расходы, со сделок бралась небольшая комиссия.

Торговые клубы представляли собой зародыш клиринговых палат в стране, которая к тому времени стала родиной первой в мире компании, привлекшей большое число частных инвесторов. Голландская Ост-Индская компания, или VOC6, основанная в марте 1602 года, получила от правительства Нидерландов право монопольной торговли с Азией. С 1641 года она являлась единственной компанией в Европе, получившей от японских властей разрешение торговать в Японии. Свою базу компания основала на острове Дэдзима в порту Нагасаки.

Акции VOC, торговавшиеся на Амстердамской бирже, пользовались большим спросом у спекулянтов в силу больших колебаний размера дивидендов, которые выплачивала компания7. Практики торгов акциями VOC в конце XVII века были описаны Жосе де ла Вега, португальским коммерсантом и поэтом8: его книга Confusion de Confusiones («Путаница путаниц») считается первым в истории руководством по фондовым рынкам. Этот труд, завершенный в 1688 году, всего за три месяца до серьезного падения акций VOC, содержал описание процедур клиринга и расчетов по ним.

Поступившие на торги обыкновенные акции VOC с полной выплатой представлялись 20-го числа каждого месяца и оплачивались 25-го числа. Однако в силу того, что пакеты акций торговались несколько раз в течение месяца, представление акций и оплата по ним проходили весьма неорганизованно. Как писал де ла Вега, «небрежение, беспорядок и путаница в расчетах процветают, ибо инвестор либо не представляет акции вовремя, либо не платит в срок». Эту проблему решали особые брокеры, или «рескаунтеры». Их бизнес заключался в том, чтобы «урегулировать обязательства, оплачивая и получая разницу», возникавшую в процессе торговых сделок.

Де ла Вега нарисовал живую картину торговли так называемыми дукатовыми акциями мелкого достоинства. Дукатовые акции возникали, когда держатели акций высокой ценности делили каждую из них на десять частей и предлагали мелким инвесторам в виде доли. Дукатовые акции были высокоспекулятивным инструментом, привлекавшим «лиц обоих полов, стариков, и женщин, и детей», которые и формировали рынок «сколь бурный, столь и не терпящий промедления».

Клиринг по торгам дукатовыми акциями осуществляло должностное лицо, именовавшееся генеральный кассир. За небольшую плату, вносимую продавцами и покупателями, он регистрировал транзакции в специальной книге. Первого числа каждого месяца, когда часы на бирже отбивали час тридцать пополудни, генеральный кассир подсчитывал стоимость акций на основе рыночной цены акций VOC крупного достоинства для того, чтобы можно было произвести расчеты по задолженностям наличными деньгами.

Эти процедуры и стали предшественниками позднейших практик. Производя расчеты и выплаты разницы цен, голландские «гостиничные» торговые клубы и «рескаунтеры» де ла Веги послужили становлению практик, сходных с теми, что осуществляли первые товарные клиринговые палаты XIX века. Сверяясь с часами на товарной бирже, генеральный кассир фиксировал справочную котировку дукатовых акций, что, по сути, и составляет основу любой клиринговой операции.

4.3. Распространение клиринговых палат

Амстердамская фондовая биржа появилась, чтобы удовлетворить неуемный аппетит Ост-Индской компании к приобретению новых капиталов. Это событие увенчало собой процесс появления в XVI веке в других городах Северной Европы бирж как постоянных площадок для осуществления коммерческих и финансовых операций. Биржа в Антверпене была открыта в 1531 году. За ней в 1567 году последовало открытие Королевской биржи в Лондоне.

Как только трейдеры сосредоточили деятельность в одном месте, их примеру последовали и клиринговые структуры. Первым из известных зданий клиринговых палат стало здание Лож де Шанже, построенное в Лионе около 1630 года.

Но именно в Лондоне с его процветающим банковским сообществом XVII века проведение клиринга через клиринговую палату стало общепринятой практикой. В 1773 году банкиры арендовали помещение в таверне «Пять колоколов» в переулке на Ломбардской улице, где их клерки и занялись обменом векселей, счетов и чеков и урегулированием долговых расчетов между банковскими компаниями Сити9.

Таким образом, была устранена необходимость для банкиров посылать своих клерков по разным адресам, чтобы собирать платежи. Изначально Лондонская клиринговая палата10 (а именно под этим именем компания впервые вошла в историю) функционировала как нечто похожее на частный клуб. В 1821 году для общего руководства повседневной деятельностью был создан постоянный комитет, состоявший из банкиров. Компании дважды пришлось арендовать новые, более просторные помещения, прежде чем в 1833 году было построено ее первое собственное здание.

В течение многих лет членство в клиринговой палате в здании почтамта в переулке на Ломбард-стрит было ограничено частными банкирскими фирмами Сити. Но спустя двадцать лет палата сдалась, и в 1854 году она открыла двери акционерным банкам, а еще через четыре года, в 1858-м, – начала осуществлять клиринг чеков, выданных английскими банками.

В 1854 году в число ее членов вошел Английский банк, и расчеты между банками-участниками стали осуществляться путем перевода денег между счетами, открытыми в центральном банке. Это новшество ознаменовало собой значительный шаг вперед в области организации платежно-клиринговой системы, став предвестником той весьма активной роли, которую Банк и другие центральные банки играют в клиринговой деятельности в наши дни.

Когда экономист и философ Уильям Стэнли Джевонс посетил Лондонскую клиринговую палату в 70-е годы XIX века, самым популярным платежным средством Великобритании, с которым была связана львиная доля ее операций, были чеки11.

Джевонс описывает, как в единственном длинном, неказисто обставленном помещении в здании на Ломбардской улице ежедневно трудились три клиринговые фирмы. Клиринговая палата улаживала «взаимные правопритязания 26 главных банков Сити». При этом «долги, средняя сумма которых составляла около 20 миллионов фунтов стерлингов ежедневно», оплачивались «без единой монеты или банкноты». Некоторые банки посылали в клиринговую палату сразу шесть клерков, что, по словам Джевонса, «порой создавало невообразимую тесноту на рабочих местах».

Его слова, которыми он описывает царившие там условия, напоминающие дилерскую контору современного Сити, пронизаны тревогой:

Помещение, где клерки вносят записи о сделках, очень просторное; однако интенсивная умственная работа, когда на счету каждая минута, в атмосфере, далекой от спокойствия, в шуме и суете, когда один клерк через всю комнату кричит другому, чтобы тот внес какую-то поправку, необыкновенно трудна. Нередки случаи заболеваний мозга.

Вскоре в других городах Великобритании стали появляться клиринговые палаты, занимавшиеся клирингом чеков и платежей. По примеру Лондона в октябре 1853 года была основана Нью-Йоркская клиринговая ассоциация, которая должна была привести в порядок хаотичную систему взаимозачетов и платежей между 57 банками города. По мере того как границы Соединенных Штатов продвигались все дальше на запад, один город за другим создавал собственную клиринговую палату по примеру Нью-Йорка.

И тем не менее, как писал Джевонс, клиринг никогда не был прерогативой одних лишь банкиров. «Если у трейдеров имеются многочисленные взаимные правопритязания, то они могут принять решение об учреждении собственной клиринговой палаты», – отмечал он.

Одним из таких примеров стала Железнодорожная клиринговая палата (RCH), учрежденная в 1842 году для урегулирования деятельности «намного более сложной и разнообразной, чем у банковской клиринговой палаты». Эти сложности и разнообразие были вызваны наличием огромного числа железнодорожных компаний начала XIX века, которые вынуждены были вести свои составы по отрезкам путей, принадлежавшим какой-либо из них. «В огромном, полном бухгалтеров доме на Истон-сквер в Лондоне» принимались и регулировались платежи за перевозку пассажиров и грузов между станциями по территориям, управлявшимся разными железнодорожными компаниями12.

В 1874 году Лондонская фондовая биржа учредила клиринговую палату для брокеров, которая, по словам Джевонса, должна была заниматься клирингом «не денежных сумм, а акций». Так как брокеры занимались взаиморасчетами раз в две недели (или ежемесячно, когда речь шла о клиринге государственных ценных бумаг Великобритании), то получилось так, что они зачастую продавали и покупали одни и те же акции по многу раз в течение данного периода. Клиринговая палата устранила необходимость в многочисленных двусторонних операциях с ценными бумагами, обязав каждого из своих членов готовить отчет об общем количестве акций, которые они должны были получить или представить другому члену клиринговой палаты. Затем управляющий клиринговой палатой указывал дебиторам, какое количество акций они должны передать кредиторам для закрытия сделки. Переводы осуществлялись между брокерами, а не на счет клиринговой палаты. Общим результатом подобной практики стало снижение объемов транзакций, так что «фактически переводимые объемы не превышали 10 процентов от общего количества подлежащих клирингу транзакций», что, соответственно, определило и существенные сокращения объемов платежей в установленные дни.

В своем труде Джевонс ссылается на введение клиринговой процедуры Ливерпульской ассоциацией хлопковых брокеров в целях упрощения расчетов по форвардным сделкам на хлопок. В то время это стало прогрессивным новшеством в области клиринга в Англии. Но Джевонсу, к сожалению, было неведомо, что клиринговые палаты играли ключевую роль в сфере фьючерсной торговли уже более века назад. Это происходило в стране, находившейся на другом краю света, которая в 1640 году – то есть более трех столетий назад – добровольно отгородилась от западного мира в экономическом, дипломатическом и культурном смысле. Речь идет о Японии.

4.4. Рисовый рынок Дэдзима

В 1730 году сёгун, управлявший Японией от имени императора через военных губернаторов, издал указ о превращении рисового рынка Дэдзима в Осаке13 в официальную биржу.

Япония, почти полностью закрытая от внешних влияний, представляла в то время общественный строй, в котором главенствовал класс феодальных помещиков-самураев, однако в городах, в условиях развивающейся денежной экономики, все больший вес приобретали купцы и ремесленники.

Основной сельскохозяйственной культурой Японии был рис. Землевладельцы и феодальные правители страны ежегодно изымали долю урожая в виде арендной платы и налогов с крестьян – арендаторов земли. Нуждаясь в деньгах на продукты, вооружение и жизнь при дворе, они стали отвозить излишки риса на продажу в Осаку и Эдо (современный Токио). Землевладельцы начали продавать складские расписки, или товарные квитанции (cho-ai-mai), по которым можно было получить наличные за рис, хранившийся в городе или в деревне. Из-за капризов погоды, неустойчивых урожаев и тенденции (свойственной дворянству всех эпох) жить не по средствам лендлорды-самураи вскоре стали продавать складские расписки в счет будущих поставок риса. Торговля этими расписками и дала начало рынку фьючерсных поставок риса, центром которого стала Осака.

Указ 1730 года устанавливал правила торговли складскими расписками на рис (cho-ai-mai-kaisho), аналогичные современным правилам фьючерсных торгов. Согласно этим правилам, неотъемлемой частью рыночной инфраструктуры отныне являлись клиринговые палаты14. Правила предусматривали следующее:

– договоры заключались на ограниченный срок;

– в течение установленного срока условия договоров были стандартными;

– договоры заключались на оговоренный сорт риса в рамках своего срока действия;

– продление договора на новый срок не допускалось.

Кроме того, все сделки подлежали клирингу в клиринговых палатах, где каждый торговец должен был иметь кредитную историю.

Подобная организация рыночной деятельности, позволявшая торговцам и поставщикам хеджировать позиции, оказалась весьма успешной. К 1732 году на рисовом рынке Дэдзима было зарегистрировано 1300 трейдеров, 500 из них были оптовыми торговцами, а 800 – брокерами15. Также существовало от 50 до 60 клиринговых палат и более 1000 человек занимались расчетами по сделкам между продавцами риса и брокерами16.

По словам Ульрики Шеде, профессора Калифорнийского университета (Сан-Диего), изначально клиринговые палаты существовали для того, чтобы обменивать рис на деньги и держать депозиты торговцев рисом. Однако по мере расширения биржевого бизнеса они постепенно занялись и расчетами по сделкам. Клиринговым палатам не разрешалось осуществлять собственные торговые операции. Вместо этого они принимали комиссию и маржу на открытые позиции, а получая торговую разницу, принимали на себя обязательства по исполнению условий контракта. Таким образом, по словам Шеде, торговцы могли «производить расчеты по рыночным позициям в клиринговой палате, вне зависимости от кредитоспособности конечного контрагента»17.

В XIX веке рисовый рынок Дэдзима столкнулся с некоторыми трудностями. Число клиринговых палат сократилось всего до четырех: как считает Шеде, это было, вероятнее всего, связано с тем, что палаты, нуждавшиеся в большом количестве служащих, несли соответствующие затраты. В период между 1830 и 1843 годами Япония испытала экономический кризис, вызванный плохими урожаями, рисовыми волнениями и высоким уровнем задолженностей. Шеде рассказывает, как в эти годы клиринговые палаты повышали размер комиссионных и маржи, чтобы сократить до минимума риск, связанный с обеспечением фьючерсов.

Японская политика изоляции закончилась 8 июля 1853 года, когда в Токийский залив вошла американская эскадра «черных кораблей» под командованием Мэтью Перри. Рисовый рынок Дэдзима был подорван беспорядками, сопровождавшими свержение сегуната и открытие Японии для внешнего мира. Рынок просуществовал до 1869 года, то есть еще год после того, как император вернул себе политическую власть в Японии во время революции Мэйдзи, а затем имперские власти объявили спекуляцией и запретили торговлю по контрактам, нацеленным исключительно на получение прибыли за счет разницы в цене18.

Было приказано закрыть все биржи в Японии. Разрешена была только спотовая торговля рисом. Два года спустя рисовый рынок Дэдзима был заново открыт, однако дни его славы миновали безвозвратно. Несмотря на легализацию сделок с фиксированными условиями, они по-прежнему ставились в зависимость от реальной поставки товара при расчетах.

И тем не менее, основываясь на имеющихся данных, можно сделать вывод, что рисовый рынок в Осаке послужил созданию клиринговых палат, которые играли роль современных центральных контрагентов, принимая на себя риски сторон по сделкам и таким образом гарантируя закрытие сделок. Западный капиталистический мир ввел у себя подобную систему почти через три десятка лет после окончания изоляции Японии в 1853 году.

И все же пальма первенства в изменении системы товарных торгов принадлежит Великобритании, а другие страны Европы и Соединенные Штаты лишь принимали у нее эстафету по фьючерсам, по мере того как постепенно менялась система форвардных операций по будущим контрактам. Именно эти новшества после некоторого перерыва дали новый импульс прогрессу в клиринговой сфере.

4.5. Форварды и фьючерсы

В середине XIX века Британия превратилась в «мастерскую мира». Лидер мировой индустриализации испытывал все большую зависимость от импортного сырья для своих заводов, фабрик, а также от продуктов питания для все увеличивающейся рабочей силы в городах. К этому времени США представляли собой страну с развивающейся экономикой. По мере того как границы освоенной и заселенной территории отодвигались все дальше на запад, США начинали производить все новые виды товаров, в том числе зерно, хлопок, золото, а позднее и нефть. Все это поставлялось в города и на заводы Восточного побережья, на экспорт в Англию и в другие страны.

Индустриальная революция в Европе и быстрый рост городов и поселений, вырвавшись за пределы Англии, перекинулись вначале в Бельгию, а затем и далее. Спрос на товары увеличивался, а вместе с ним увеличивалась и тревога фермерских сообществ и широких городских масс, вызванная резкими колебаниями цен на эти товары.

Понадобилось некоторое время, прежде чем нововведения в области технологии и связи вызвали соответствующие перемены в трейдинговых методах. Уже наступил XIX век, а в Англии еще долго бо́льшая часть товаров и сырья продавалась на спотовых условиях. Самым распространенным методом торгов были аукционы19.

Ненадежность транспортировки и неравноценное качество товаров препятствовали предварительным закупкам. Более того, цепочки поставок – от фермера-пионера, отсылающего излишки зерна, выращенного на Среднем Западе, на Восточное побережье США, или с хлопковой плантации американского Юга перед Гражданской войной до текстильной фабрики на северо-западе Англии – питали собой армию самых разнообразных коммерсантов и прочих посредников, сильно заинтересованных в сохранении статус-кво.

И все же форвардная торговля, известная также как купля-продажа товаров «в пути», мало-помалу завоевывала позиции. После некоторой задержки это привело к становлению более организованных фьючерсных рынков, а за ними и клиринговых палат.

Форвардные транзакции в Европе и США получили свое развитие в основном по тем же причинам, что и рисовый рынок Дэдзима в Японии XVIII века. Производители и покупатели сельскохозяйственных товаров стремились избежать ограничений, налагаемых сезонными колебаниями, используя торговые практики, обеспечивающие защиту от ценовых перепадов методом хеджирования.

Форвардная торговля товарами являла собой промежуточный этап в развитии рынков от аукционных домов, где из рук в руки переходили исключительно товары, до фьючерсных рынков, где торговля стандартизированными контрактами обеспечивала экономические преимущества, заключавшиеся в прозрачности цен, контроле рисков и широких возможностях для спекуляции, притом что участники торгов были избавлены от необходимости поставлять товары «вживую».

По мере развития форвардных рынков трейдеры научились использовать их так же, как позже стали использовать фьючерсы: для хеджирования позиций путем участия в компенсационных сделках по спотовым операциям, получая, таким образом, защиту от ценовых скачков. И все же у этих рынков имелись недостатки. Форвардные рынки предназначались прежде всего для конечных поставок специфических объемов физических товаров. Стандартизация контрактов находилась на довольно низком уровне, поэтому и рынки были относительно неликвидными. Форвардная торговля была уязвима для разного рода рыночных махинаций. Имели место как регулярные, так и случайные спекулятивные скупки товаров – так называемые корнеры, когда трейдер приобретал все имеющиеся товарные запасы и придерживал их, так что все прочие рыночные игроки, чтобы закрыть собственные сделки, вынуждены были приобретать эти товары у лица, осуществившего корнер.

Фьючерсные рынки работали на основе более стандартизированных продуктов, генеральных контрактов и все более четко формулируемых правил. Их иногда называли «рынками договорных обязательств», поскольку фьючерсные рынки были более ликвидными, чем форвардные, и позволяли трейдерам легче избавляться от обязательств по контракту на покупку или продажу, заключенную на какую-то дату в будущем, путем проведения противоположной по характеру транзакции на ту же дату. Ликвидность фьючерсных рынков возросла еще больше, когда они получили поддержку со стороны клиринговых палат.

Развитию фьючерсной торговли также способствовали новации в сфере коммуникаций: товары на условиях поставки в будущем стало возможно приобретать с большей долей уверенности. Расширение сети железных дорог, пароходств и почтовых служб дало возможность производителям присылать образцы товаров на рынок еще до поставки основных грузов, которые также теперь приходили быстрее, чем во времена парусников. Покупателям больше не приходилось инспектировать партии товаров по прибытии, прежде чем приобретать их. С появлением электрического телеграфа потоки указаний, которыми обменивались рынки и производители, возросли, а после успешного ввода в строй в 1866 году трансатлантического кабеля связь между Европой и Америкой стала делом считаных часов.

За последние два с половиной десятилетия XIX века фьючерсные рынки, выросшие на прочных корнях форвардных рынков по обе стороны Атлантики, постепенно затмили их.

О первых днях фьючерсных рынков и применявшихся там клиринговых практиках имеется не так уж много сведений. Однако два рынка XIX века – хлопковый рынок в Ливерпульском порту и торговля зерном на Чикагской товарной бирже – оставили о себе достаточно материала, чтобы получить представление о том, как клиринговые палаты удовлетворяли растущие рыночные потребности. Методы, принятые на этих рынках, весьма сходны с методами центральных контрагентов. Но прежде всего их пример рисует нам картину клиринга как жизненно необходимого инструмента организованных фьючерсных рынков, где и расцвели пышным цветом первые в истории клиринговые палаты.

4.6. Хлопковые операции в Ливерпуле: трейдинг и клиринг

Именно в Англии, в Ливерпуле, торговля хлопком послужила становлению торговых практик: от спотовых торгов к форвардным сделкам, а потом, во второй половине XIX века, и к торговле фьючерсами. Частично это стало возможным за счет учреждения клиринговых палат. О том, как развивались системы трейдинга и клиринга, мы знаем главным образом благодаря труду Томаса Эллисона20, одного из игроков ливерпульского рынка.

До Гражданской войны между Севером и Югом (1861–1865) Ливерпуль торговал в основном хлопком, уже доставленным в порт. Торговые операции велись по неписаному, но четко установленному закону. Коммерсанты, ввозившие хлопок, реализовывали его через брокеров по продаже, а текстильные фабрики Ланкашира, нуждавшиеся в хлопке, приобретали его через брокеров по покупке. Брокеры редко действовали сами в качестве покупателей или продавцов. Тогда, в 1880-е годы, Эллисон отмечал, что до Гражданской войны в США в Ливерпуле почти не совершались торговые операции с грузом хлопка «в пути».

Разразившаяся война практически положила конец хлопковой торговле между отделившимися от Союза штатами и Англией за наличный расчет, одновременно породив невероятные колебания цен. Все это привело к становлению рынка форвардных сделок, или операций с товарами «в пути», который дал возможность импортерам обезопасить свои позиции. Форвардный рынок рос, как грибы на жирном удобрении, из неопределенности и спекуляций. Когда закончилась Гражданская война, форвардные контракты, по словам Эллисона, «почти полностью заменили собой спекулятивные спотовые операции с хлопком».

Помехой форвардным торгам, однако, служили естественные ограничения, присущие форвардным контрактам. Согласно им, импортеры хлопка могли более эффективно хеджировать свои операции. Но рынок фьючерсов имел также поддержку в лице вполне организованного контингента покупателей и продавцов, подогревавших спекулятивный интерес на уровне, достаточном, чтобы импортеры получали контрагентов для хеджевых операций.

Для спекулянтов привлекательность фьючерсной торговли состояла в возможности использовать методы, исключавшие обязательства принимать или поставлять реальные товары. Однако подобные операции означали, что, как правило, и импортер, и спекулянт в равной степени должны были получать или выплачивать «разницу» в цене между реализуемыми контрактами. Эта ценовая разница была лишь одним из немногих обязательств, которые должны были урегулировать участники рынка.

Наведение порядка в этой области представляло собой серьезную проблему. Контракты много раз переходили из рук в руки, вызывая необходимость в урегулировании между всеми сторонами без исключения. Подобная система двустороннего клиринга провоцировала задержки и неудобства – а еще, как образно (а может, и буквально) писал Эллисон, «пререкания, сердечные приступы и потоки проклятий». В итоге возникло движение за реформу рынка, лидером которой стал Джозеф Морган, талантливый местный брокер. Он и выдвинул идею создания клиринговой палаты, которая тут же натолкнулась на сопротивление тех, кто опасался нового всплеска спекуляций. Были и такие, кто считал, что управляющие клиринговой палаты станут использовать ради своей выгоды инсайдерскую информацию компаний-членов. Однако Морган был человеком упорным, и в 1876 году на свет появилась Клиринговая палата хлопкового рынка.

Каждый день один из членов комитета клиринговой палаты принимал от должников в наличной форме все платежи в счет «разницы» в цене по операциям с хлопком. Приняв платежи, этот служащий затем выплачивал соответствующие суммы (также наличными) тем, кто должен был их получить. Клиринговая палата была устроена таким образом, что члены комитета не имели возможности получать внутренние сведения о бизнесе других компаний. «Ошибки случались весьма редко, при возникновении их быстро исправляли, и касса в конце дня была так же пуста, как и в начале», – писал Эллисон.

За созданием клиринговой палаты последовали другие инфраструктурные новшества. 14 апреля 1878 года распахнул двери Хлопковый брокерский банк. Детище богатого на идеи Моргана, это учреждение было предназначено для того, чтобы устранить риски, связанные с ежедневным циркулированием на рынке наличных средств в размере от 100 до 150 тысяч фунтов стерлингов.

Как сообщает нам Эллисон, брокер по покупке, совершавший несколько платежных операций, должен был класть необходимую сумму на специальный брокерский счет21 в отделении Английского банка в Ливерпуле. Далее он выдавал кредитные ваучеры брокерам по продаже, которым был должен денежные суммы. Те учитывали эти ваучеры в Хлопковом банке и в счет них могли выдать или новые кредитные ваучеры, чтобы заплатить ими другим трейдерам, или (после окончания клиринга) чек на Английский банк. Кредитный ваучер, выданный каким-либо брокером, мог в течение дня проходить через разные фирмы и учитываться на различных счетах, снимая потребность в операциях с наличностью. При закрытии дневных операций наличные, остававшиеся в филиале Английского банка, передавались по чеку последним получателям кредитных ваучеров.

Система получила такое широкое развитие, что текстильные фабрики и другие конечные пользователи хлопка могли вносить деньги в отделение Английского банка в Манчестере для зачисления на брокерский счет в отделении в Ливерпуле, чтобы тамошние брокеры по покупке смогли выдать кредитные ваучеры брокерам по продаже. Таким образом, нужда в циркулировании наличности между Манчестером и Ливерпулем отпала. Клиринговая палата и Хлопковый брокерский банк постепенно слились в единую структуру. Как писал Эллисон, «все платежи по “фьючерсам” вносились через Банк и распределялись при помощи “кредитных ваучеров” вместо звонкой монеты на конторке клиринговой палаты».

Создание клиринговой палаты породило некоторые далеко идущие последствия. Ливерпульские коммерсанты, создавшие цепочку поставок по спотовым контрактам на хлопок, стали терять позиции в бизнесе, потихоньку уступая их брокерам, которые контактировали непосредственно с американскими трейдерами при помощи трансатлантического телеграфа. Клиринговая палата способствовала снижению брокерских комиссий и резкому росту конкуренции между брокерами и коммерсантами. Эллисон сообщает, что положение торговцев стало еще более невыгодным, «когда все “фьючерсы” по необходимости должны были проходить через клиринговую палату, а право на пользование этим институтом давалось только лишь членам Ассоциации хлопковых брокеров».

Импортеры товаров, желавшие хеджировать свои сделки, должны были платить брокерам комиссию в размере 1 %. Результатом стало создание в 1881 году конкурирующего учреждения – Ливерпульской хлопковой биржи. Принимая во внимание склонность новых трейдерских учреждений порождать долговременные дискуссии, брокерская ассоциация и торговая биржа смогли необыкновенно скоро – всего через год – прийти к согласию, образовав Ливерпульскую хлопковую ассоциацию, в которой были представлены оба класса трейдеров.

Хлопковая ассоциация внесла дальнейший вклад в становление системы расчетно-клиринговых операций, предложив метод расчетов по контрактам по установленным датам: сначала – раз в две недели, позднее – еженедельно. Этот шаг, предложенный добровольной Ассоциацией расчетов по операциям в составе 60 брокерских и торговых фирм в декабре 1882 года и взятый на вооружение хлопковой ассоциацией в 1884 году, стал причиной краха многочисленных спекулятивных сделок.

Изначально правила Ливерпульской клиринговой палаты устанавливали, что сбор причитающихся брокерам комиссий и «разниц» должен производиться лишь после наступления срока исполнения контракта. К этому времени у спекулянтов уже накапливались крупные обязательства. Установив предельный срок расчетов по контрактам в одну неделю и официальные цены на расчетные операции, новая система «периодических расчетов» ввела еженедельную переоценку активов по рыночным ценам. Установление официальных цен позволило рыночным игрокам подавать детальные заявления относительно всех контрактов – как исполненных, так и нет. Члены ассоциации могли передавать эти заявления друг другу в день накануне даты расчетов и таким образом вести учет еще не закрытых контрактов, избегая опасности задержек.

Ливерпульская система клиринговых операций обозначила важный этап в развитии современных клиринговых палат, ограничив контрагентский риск. Но кое-что было упущено. Не существовало системы гарантий исполнения контрактов ни для покупателя, ни для продавца. Хотя принцип периодичности расчетов и позволял контролировать «разницы», обеспечивая прозрачность спекулятивных рыночных позиций, он все же давал меньше защиты, чем маржирование. Но, несмотря на это, ливерпульскую систему можно считать промежуточным этапом в истории становления центральных клиринговых контрагентов.

4.7. Фьючерсная торговля и клиринг в Чикаго

Гражданская война в США, дав импульс развитию форвардной торговли хлопком в Ливерпуле, стала также важным фактором в становлении торговли зерном и другими сельскохозяйственными продуктами (например, свининой, которой славились фермы Среднего Запада) в северных штатах Союза.

К тому времени торговля между Востоком и Западом США уже развивалась быстрыми темпами. Страна росла, ее границы отодвигались все дальше на запад, и в период между 1820-ми годами и Гражданской войной биржи и форвардные рынки стали возникать и на Севере, и на Юге. Ключевым событием стало окончание в 1825 году строительства канала Эри, соединившего Великие озера (Буффало) с рекой Гудзон и Нью-Йорком, что послужило распространению зерновых культур к западу от Аппалачских гор.

Канал преобразил западный штат Нью-Йорк, превратив его из пограничной области в процветающий фермерский штат, который в течение 20 лет являлся пшеничным и мучным центром США. Канал автоматически сделал район Великих озер внутренней областью Нью-Йорка, вытеснив коммерческие операции северных штатов Среднего Запада с юга и от Миссисипи22. Что не менее важно, он открыл путь для колонистов из восточных штатов и из-за океана к Великим озерам и далее на запад, в плодородные земли прерий. К 1850-м годам в центральных штатах Севера проживало около четырех миллионов человек, что составляло почти пятую часть всего населения США.

Успешное строительство канала Эри вызвало настоящий бум строительства каналов в районе Великих озер. За каналами последовали железные дороги, открывая в 1850-е годы новые пути в прерии для поселенцев и маршруты для зерна. Потом наступил черед новых финансовых и коммерческих институтов.

В 1844 году в Буффало была учреждена торговая ассоциация, или биржа. Предназначалась она для операций с зерном, но не прошло и трех лет, как эта структура23 превратилась в центр форвардной торговли. По мере того как зерноводство продвигалось на запад, биржи создавались и в других транспортных центрах, таких как Кливленд, Детройт, Чикаго и Милуоки. Самой значительной из них стала Товарная биржа Чикаго, основанная в 1848 году.

Когда в 1837 году Чикаго приобрел статус города, его население составляло чуть более 4000 человек. Географическое местоположение определило его будущее величие. Город был заложен на озере Мичиган, на коротком перешейке между притоком Миссисипи и бассейном Великих озер. Через год после обретения Чикаго городского статуса оттуда отплыл первый корабль с грузом зерна, взяв курс на Буффало по Великим озерам. К концу 1850-х годов, получив выход к Иллинойской центральной железной дороге и далее на восток, Чикаго стал главным зерновым транспортным узлом Среднего Запада. В 1860 году его население перевалило за сто тысяч, а сам город каждый год отправлял на восток 20 миллионов бушелей зерна24.

Торговые советы Среднего Запада выполняли разнообразные функции. Изначально они занимались урегулированием споров между местными коммерсантами, но вскоре занялись разработкой системы категорий, стандартов и инспекций, которая дала возможность сделать запасы зерна величиной измеримой. Это стало важной предпосылкой развития форвардной, а затем и фьючерсной торговли.

Первый известный долгосрочный договор, заключенный в Чикаго 13 марта 1851 года, скреплял сделку на поставку 3000 бушелей кукурузы, которые должны были быть доставлены в Чикаго по цене на один американский цент ниже рыночной. Важный шаг к регулированию рынка был сделан в 1859 году, когда администрация штата Иллинойс признала Чикагскую товарную биржу частной ассоциацией. Это означало, что ассоциация получает право устанавливать правила делового поведения, выносить арбитражные решения и улаживать споры на правах выездного суда25.

В марте 1863 года члены Чикагской товарной биржи приняли первые правила форвардных биржевых торгов, предусматривавшие временное лишение членства за несоблюдение условий контракта. В последующие годы Чикагская товарная биржа вводила новые правила, нацеленные на защиту от контрагентских дефолтов. С мая 1865 года вступили в силу требования к маржированию, которое на том этапе еще не являлось обязательным26, ав 1873 году было введено правило, гласившее, что любой участник, не выполнивший условия контракта, должен сделать заявление «правлению биржи о своем финансовом состоянии под присягой» под страхом исключения из ассоциации.

Это были важные меры, способствовавшие превращению форвардных контрактов на условиях «в пути» в стандартные контракты, которые уже можно назвать фьючерсными. Новшества, введенные в Чикаго, совпали по времени с усовершенствованиями в области железных дорог, телеграфного сообщения и хранения зерна. Хотя ученые спорят относительно даты заключения первого в США фьючерсного контракта, они единодушны в том, что Чикагскую товарную биржу середины 1870-х годов можно считать фьючерсной биржей.

Тем не менее ей не хватало одного из ключевых компонентов современной фьючерсной биржи – эффективной системы клиринга. Ситуация изменилась в сентябре 1883 года: после крупного спора по поводу одного из контрактов биржа потребовала, чтобы торговые фирмы делали заявления относительно своего торгового баланса по поставкам и других расчетов и осуществляли или принимали платежи на ежедневной основе. Для того чтобы стороны сделок, получающие прибыль или терпящие убытки, могли с уверенностью получать то, что им причитается, Чикагская товарная биржа учредила клиринговую палату.

Эта палата не являлась предшественницей сегодняшних центральных клиринговых контрагентов в отличие от клиринговых палат Европы и более поздних палат полного клиринга в США. Она не имела активов или капитальных фондов. Она не играла никакой роли в физических поставках товара по фьючерсному контракту, срок исполнения которого наступил. Это учреждение являлось отделением Чикагской товарной биржи, и некоторые комментаторы считают ее всего лишь «почтовой конторой», занимавшейся обменом чеков и залоговых сертификатов для членов биржи27.

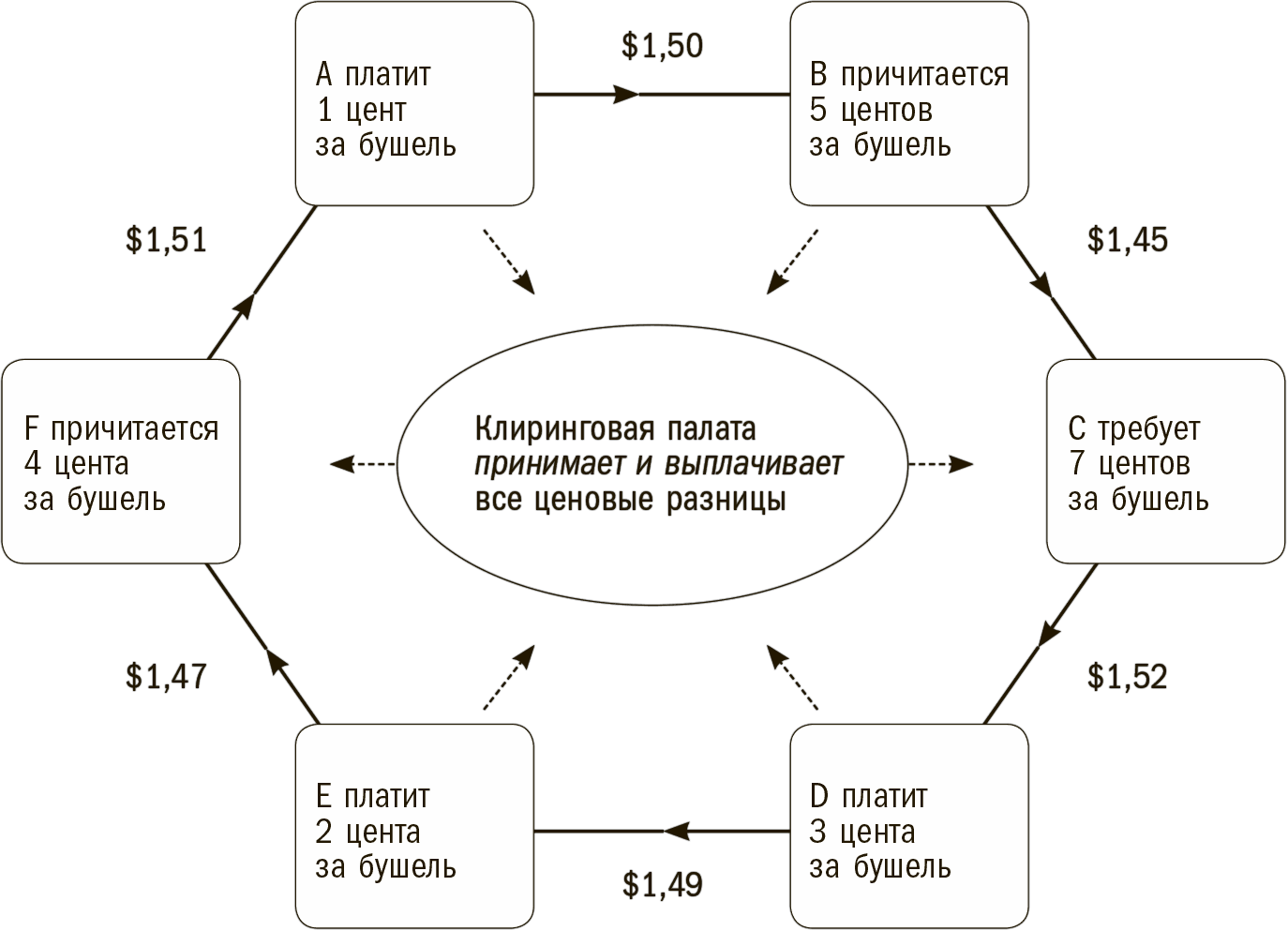

Рисунок 4.1. Расчетная цепочка в Чикаго: A, B, C, D, E и F – компании – члены клиринговой палаты. Суммы указаны в долларах – продажные цены на бушель предыдущих членов клиринговой палаты и покупные цены последующих участников в цепочке. Платежи, поступающие в клиринговую палату и осуществляемые ею, отмечены пунктиром

(По данным Отчета о торговле турецким горохом Федеральной комиссии по торговле 1920 года.)

Однако эта палата способствовала развитию неттинга, клиринга и расчетов по встречным сделкам. На самом простом уровне она обеспечила инфраструктуру для прямых расчетов, когда два члена биржи в конце дневных торгов порой обнаруживали, что у них имеются встречные позиции, где каждый выступает и продавцом, и покупателем на одинаковое количество товара по одному и тому же контракту. В этом случае как члены клиринговой палаты они могли воспользоваться ее услугами для расчетов сумм, которые они должны были выплатить и получить и которые возникали в результате разницы в ценах, в рамках своих операций.

Кроме того, существование клиринговой палаты стало стимулом к развитию «цепочки расчетов», когда три или более члена клиринговой палаты, являвшиеся одновременно продавцами и покупателями на одинаковое количество товара в рамках одного контракта, пользовались ее услугами для выплаты сумм, которые они должны были оплатить или получить как участники цепочки расчетов.

Эти цепочки формировались в том случае, если покупатели и продавцы образовывали замкнутое кольцо. Расчеты по ним велись после закрытия торгов специальными клерками, нанятыми различными торговыми компаниями. Эти клерки учитывали проданные и приобретенные количества товара и, проконсультировавшись со своими заказчиками, собирались шумными группами на следующее утро, чтобы уточнить встречные контракты и рассчитать разницы сумм. Последние рассчитывались на основе расчетной цены, которая устанавливалась каждый день незадолго до закрытия торгов секретарем Чикагской товарной биржи и вывешивалась на видном месте в зале биржи. Суммы, которые должны были получить или выплатить участники различных цепочек, сообщались клиринговой палате, которая получала соответствующие платежи, а затем единомоментно выплачивала деньги тем, кто должен был их получить28.

Участие в цепочках было полностью добровольным, и некоторые компании предпочитали ими не пользоваться. По сути, на практике ежедневно формировалось множество цепочек. Сделки, являющиеся объектами клиринга в рамках цепочки, могли оставаться открытыми много дней, но точно так же расчеты по ним могли происходить и за один день. В результате количество товара, расчеты по которому проходили в установленный день, больше не учитывалось в объеме сделок, ежедневно совершавшихся на бирже.

Цепочки расчетов были очень популярны на Чикагской товарной бирже. Расчеты по ним, которые координировала клиринговая палата, устранили необходимость выдавать или получать чеки на каждую разницу сумм между отдельными торговыми фирмами. Открыв широкие возможности для встречных контрактов, цепочки помогли поставить заслон сфабрикованным маржам по сделкам29. Однако успешная работа цепочки зависела от того, смогут ли стороны провести между собой замещение и взаимозачет позиций в рамках тех же самых контрактов, чтобы свести к минимуму количество транзакций, связанных с оплатой разницы. Но ни система цепочек, ни структура клиринговой палаты Чикагской товарной биржи не помогали сторонам снизить риски.

Тем не менее клиринговая палата быстро доказала свою ценность. Одним из непосредственных результатов ее существования стало резкое сокращение платежных операций. Как писала газета Chicago Tribune, за первые 14 недель работы в клиринговой палате было обработано 26 986 чеков, а не 260 000, как прежде. И это был не единственный пример: за первые девять месяцев клиринговая палата обработала 76 500 чеков по сравнению с 740 000 при старой системе30.

В 1884 году клиринговая палата стала исполнять обязанности регистратора сделок, делая это при их закрытии, а не днем позже, как ранее.

Но хотя подобные новшества и повысили эффективность рынка и помогли снизить расходы, все же система цепочек имела и свои недостатки. Цепочка покупателей и продавцов была прочна настолько, насколько прочным было ее слабейшее звено. В 1902 году банкротство члена Чикагской товарной биржи Джорджа Филлипса повлияло на дела 748 членов биржи, что составляло более 42 процентов всего ее состава31.

К этому времени расчетные цепочки использовались в качестве клирингового метода большинством товарных бирж США. Неудача этого метода в случае с Филлипсом заставила обратить внимание на преимущества других. Одним из таких методов был «полный клиринг», при котором клиринговая палата должна была иметь фонды, достаточные для защиты трейдеров, выступая как покупатель для любого продавца и продавец для любого покупателя. При этом устранялся риск того, что трейдер может понести потери из-за дефолта контрагента, а также устанавливались уровни маржи, защищающие клиринговую палату от дефолта.

Полный клиринг сегодня известен как клиринг с участием центрального контрагента. Он был принят в США через несколько лет после появления клиринговых палат в Европе, которые выполняли ту же функцию за счет предоставления гарантий по сделкам в отношении контрагентских рисков.

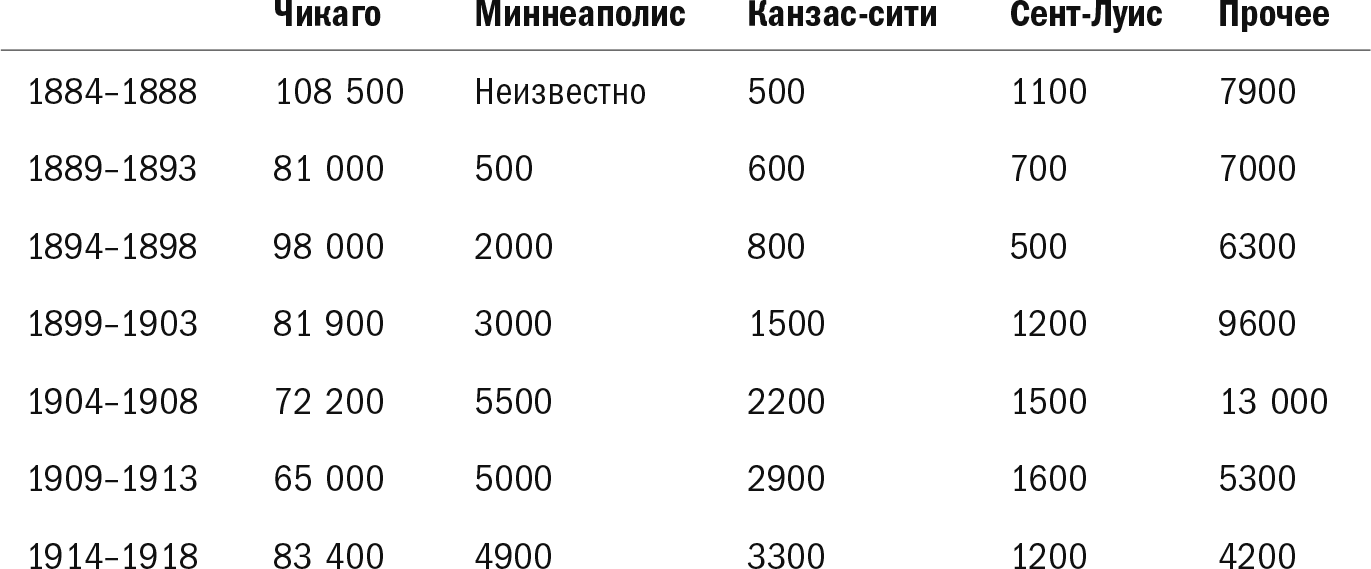

История полного клиринга в США началась весьма скромно, когда в 1891 году коммерсанты Товарной биржи Миннеаполиса – городской зерновой биржи – учредили клиринговую ассоциацию, отделенную от биржевой структуры. Этот метод трудно пробивал себе дорогу в Северной Америке и остался почти незамеченным современниками, поскольку в то время для торговли зерном были учреждены другие ассоциации: в 1899 году – в Канзас-сити, в 1901-м – в Виннипеге в Канаде и в 1909-м – в Дублине, штат Миннесота.

Таблица 4.1. Торговля зерновыми культурами на фьючерсных рынках США: примерные объемы за пятилетний период, млн бушелей

Источник: Отчет по торговле зерном Федеральной комиссии по торговле, Вашингтон (1920).

По сравнению с Чикагской товарной биржей это были маленькие структуры – ведь на ее долю приходилось 80 % торговли фьючерсами в США. Чикагская биржа стала использовать современный метод клиринга с участием центрального контрагента только в 1926 году. Одной из причин такой медлительности были опасения, что полный клиринг войдет в противоречие с жесткими законами штата Иллинойс об игорном бизнесе.

4.8. Борьба с игорным бизнесом в США

В конце XIX века игорный бизнес стал предметом весьма эмоциональных политических дискуссий в США и Европе. Негативное отношение к азартным играм реформаторов общественной морали не получило всеобщей поддержки, однако вызвало достаточный резонанс среди рабочего и среднего класса, получившего избирательные права, стремившегося к образованию и выраставшего в мощную политическую силу в трудные для экономики времена в США, Германии, а до некоторой степени и в Англии.

Чикаго был городом большим и шумным. Обширные земли Среднего Запада населяли богобоязненные протестанты из Северной Европы и пуритане Новой Англии, которые, как и многие из тех, кого они выдвинули на выборные должности, желали попробовать свои силы на Чикагском фьючерсном рынке.

Попыток провести на рынке корнерские сделки было множество. В 1868 году на зерновом рынке было зафиксировано не менее семи корнеров. Один из них – особенно вопиющий корнер на рынке лярда – и послужил в 1883 году причиной реформирования Чикагской товарной биржи, в том числе ввода в обиход расчетов в цепочках. В тени биржи процветали спекулятивные брокерские конторы. Существовали места, где делались нелегальные ставки по биржевым ценам, когда на самом деле не предполагалось приобретать или поставлять товар. Пока не были разрешены кодированные сообщения, неразборчивые в средствах трейдеры предпринимали попытки получить сведения и манипулировать рынком, подкупая операторов телеграфа и трансатлантического кабеля.

Представляется сомнительным, чтобы многие фермеры в окрестностях Чикаго стремились к роли биржевых спекулянтов. Однако в фермерских сообществах сложилось твердое убеждение, что азартные игры в виде биржевых ставок на богатства американской нации суть источник многих бед. Западные фермеры были постоянно обременены долгами, и ситуация в Штатах только ухудшилась, когда начиная с 1880-х годов цены на зерно стали падать, а в 1890-е разразилась экономическая депрессия.

Резкие понижения цен приписывались исключительно нечестивым деяниям игроков на зерновых биржах страны. Газета «Голос фермера», издававшаяся в Блумингтоне, так описала эти настроения (вып. от 21 марта 1896 года): «Не будет преувеличением заявить, что товарные биржи – мерзейшее из осиных гнезд нашей страны, где жужжит целый рой спекулянтов. Это самые коварные и бесчестные люди, самые наглые из тех грабителей, что обирают фермеров, каких когда-либо видела Америка»32.

Враждебное отношение к торговле фьючерсами в США вылилось в многочисленные, хотя и неудачные, попытки провести антиигорные законы в конгрессе, а также в принятие штатом Иллинойс антиигорного законодательства, которое запретило любую торговлю, не предусматривающую получение или поставку реального товара.

Законы штата Иллинойс усилили опасения по поводу легитимности клиринговых цепочек на Чикагской товарной бирже. Суды могли счесть расчеты в цепочках доказательством того, что торги на бирже представляют собой «не что иное, как азартную игру на ценовые разницы». Пока юридическая составляющая системы клиринговых цепочек была покрыта мраком, доминировало мнение, что полному клирингу вообще не найдется места в Чикаго.

В мае 1905 года – более чем через 20 с лишним лет после учреждения клиринговой палаты Чикагской товарной биржи – вопрос о легальности фьючерсного трейдинга и клиринга был поставлен перед Верховным судом США. Это дело получило название «Товарная биржа против зерновой и товарной компании Кристи».

Большинством голосов суд поддержал легитимность фьючерсных контрактов и принятый в Чикаго метод клиринговых цепочек, придав им статус легальных деловых операций. Выступавший от имени большинства судья Оливер Веделл Холмс невозмутимо заявил, что честно заключенный фьючерсный контракт на реальную поставку товара может в обычном случае быть исполнен и закрыт путем выплаты ценовой разницы. Судья Холмс утверждал следующее: «По всем статьям это серьезный деловой контракт, заключенный с законными и полезными целями, расчеты по которому могут производиться до даты фактической поставки, если сама поставка окажется ненужной или нежелательной». Он отмечал: «Зачет суммы сделки имеет все свойства реальной поставки. Что касается расчетов по цепочке, это просто более сложный случай того же рода»33.

Но несмотря на то, что фьючерсные контракты решено было юридически отделить от ставок в азартных играх, понадобилось двадцать лет, пять голосований членов Чикагской товарной биржи и суровое давление федерального правительства Штатов, прежде чем Чикагская биржа наконец учредила центрального контрагента.

Провал голосований отражал опасения членов биржи на тот счет, что полный клиринг выльется в утечки конфиденциальной коммерческой информации к конкурентам, следовательно, разумнее держаться системы, одобренной Верховным судом. Даже после того, как 4 января 1926 года начала работу Клиринговая корпорация Товарной биржи, антиигорные законы Иллинойса продолжали оказывать влияние на операции чикагских бирж и клиринговых палат вплоть до 1980-х годов.

В непростых условиях чередующихся бумов и спадов конца XIX века антиигорные настроения ставили препятствия нарождающимся фьючерсным рынкам и их клиринговым палатам во многих государствах Европы.

Франция в отличие от большинства стран придерживалась не столь строгих позиций. Начиная с 1870-х годов фьючерсная торговля кофе и хлопком стала развиваться здесь быстрыми темпами, и произошло это в портовом городе Гавре, где в 1882 году была учреждена клиринговая палата. Она стала выполнять те же функции по управлению рисками, которые сегодня являются прерогативой центральных контрагентов.

Назад: Часть II. Клиринг с участием центрального контрагента: становление системы

Дальше: 5. Европейские новшества